CỔ PHIẾU VPB | CỔ PHIẾU NGÂN HÀNG NHIỀU 'GAME’

I. Tổng quan doanh

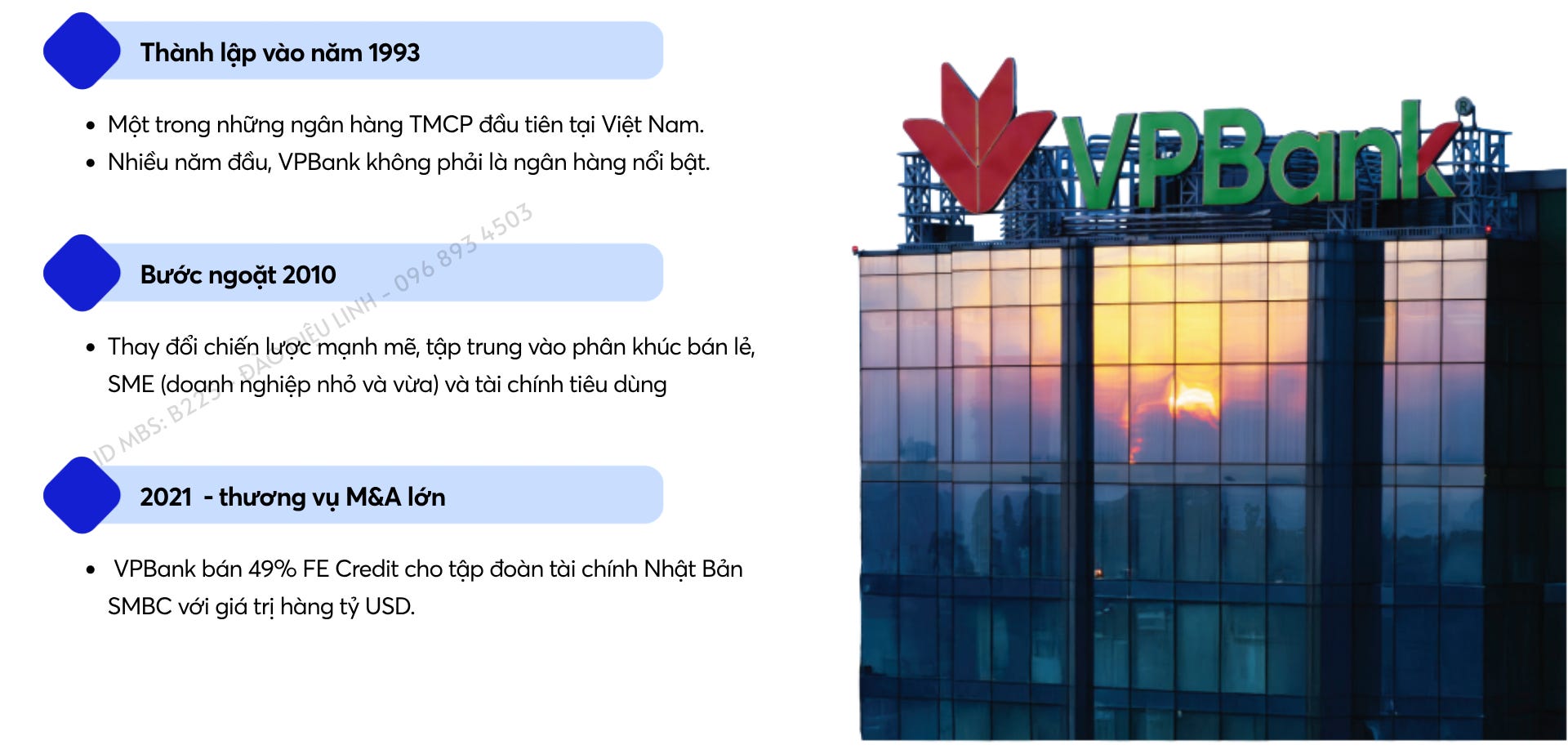

1. Lịch sử hình thành

Bước ngoặt lớn đến từ giai đoạn sau năm 2010 khi VPBank chuyển hướng tập trung vào bán lẻ, khách hàng SME và tài chính tiêu dùng – những phân khúc có biên lợi nhuận cao nhưng cũng đi kèm rủi ro lớn hơn. Chiến lược này đã giúp VPBank tăng trưởng mạnh mẽ trong hơn một thập kỷ qua.

Dấu ấn quan trọng nhất là FE Credit, công ty tài chính tiêu dùng từng giữ vị trí số 1 thị trường và đóng góp đáng kể vào lợi nhuận của ngân hàng. Năm 2021, VPBank bán 49% FE Credit cho SMBC trong một trong những thương vụ M&A lớn nhất ngành tài chính Việt Nam, qua đó bổ sung nguồn vốn khổng lồ, củng cố nền tảng tài chính và tạo động lực cho giai đoạn tăng trưởng mới.

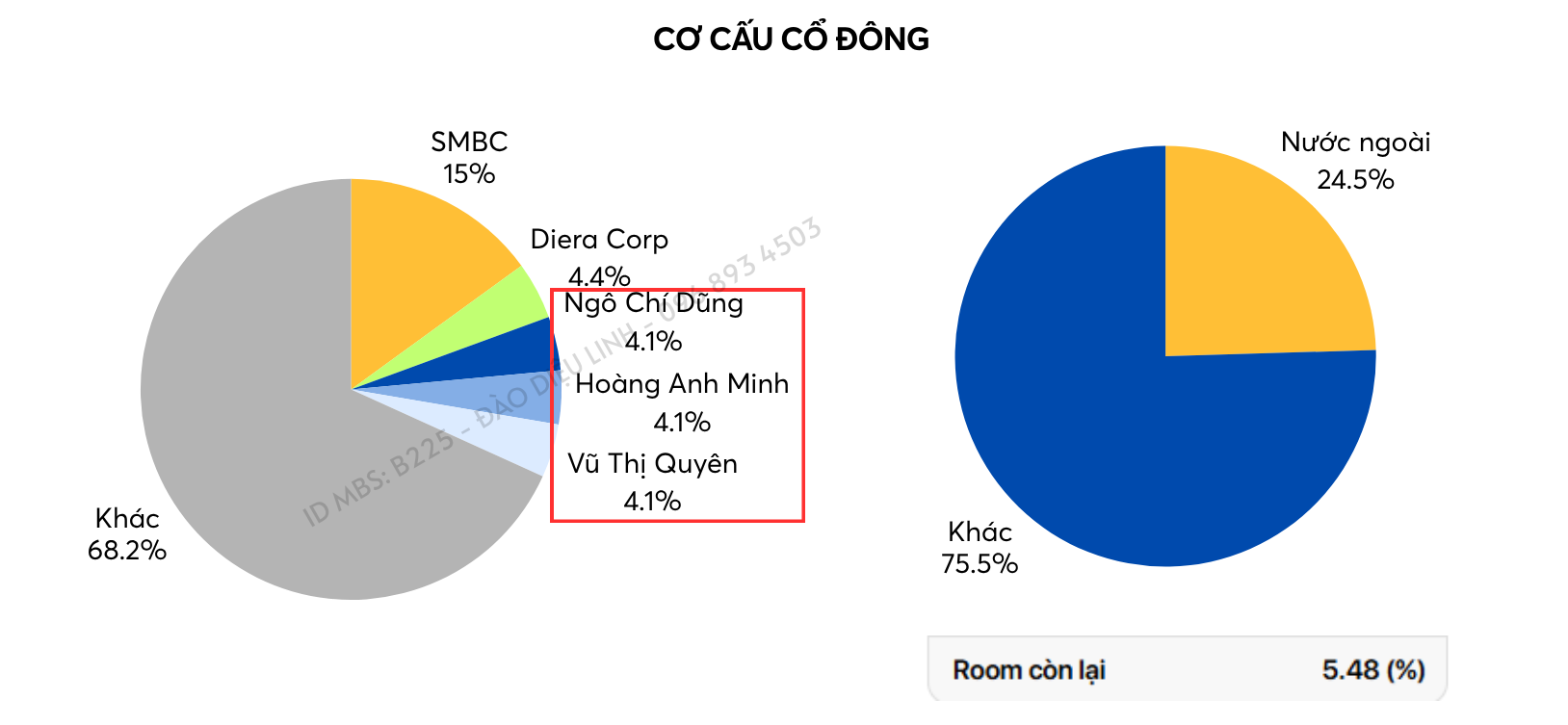

2. Cơ cấu cổ đông

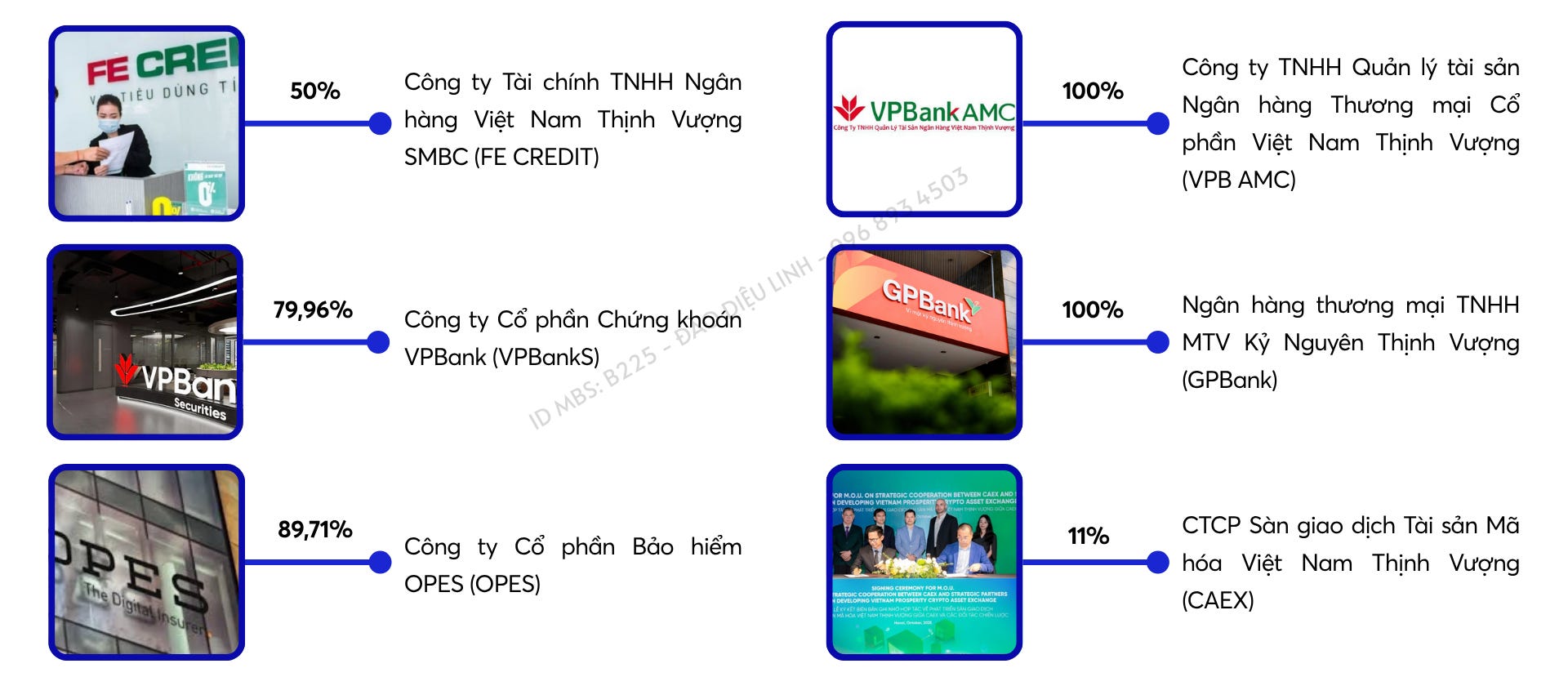

3. Hệ sinh thái

VPBank hiện sở hữu hoặc có liên kết với:

- FE CREDIT (50%)

- VPB AMC (100%)

- VPBankS (79,96%)

- GPBank (100%)

- OPES (89,71%)

Ngoài ra, VPB cũng tiến vào tài sản số thông qua góp vốn vào CAEX , tỷ lệ sở hữu 11%

Đây là hệ sinh thái tương đối hiếm tại Việt Nam.

Một điểm đáng chú ý là GPBank – ngân hàng được VPBank nhận chuyển giao bắt buộc theo chương trình tái cơ cấu của Ngân hàng Nhà nước. Sau thời gian tiếp nhận, GPBank đã ghi nhận khoảng 400 tỷ đồng lợi nhuận trong quý 1/2026. Quan trọng hơn, thương vụ này giúp VPBank có cơ hội được cấp hạn mức tăng trưởng tín dụng cao hơn mặt bằng chung ngành, qua đó tạo lợi thế đáng kể trong việc mở rộng quy mô và gia tăng thị phần trong những năm tới.

II. Kết quả kinh doanh

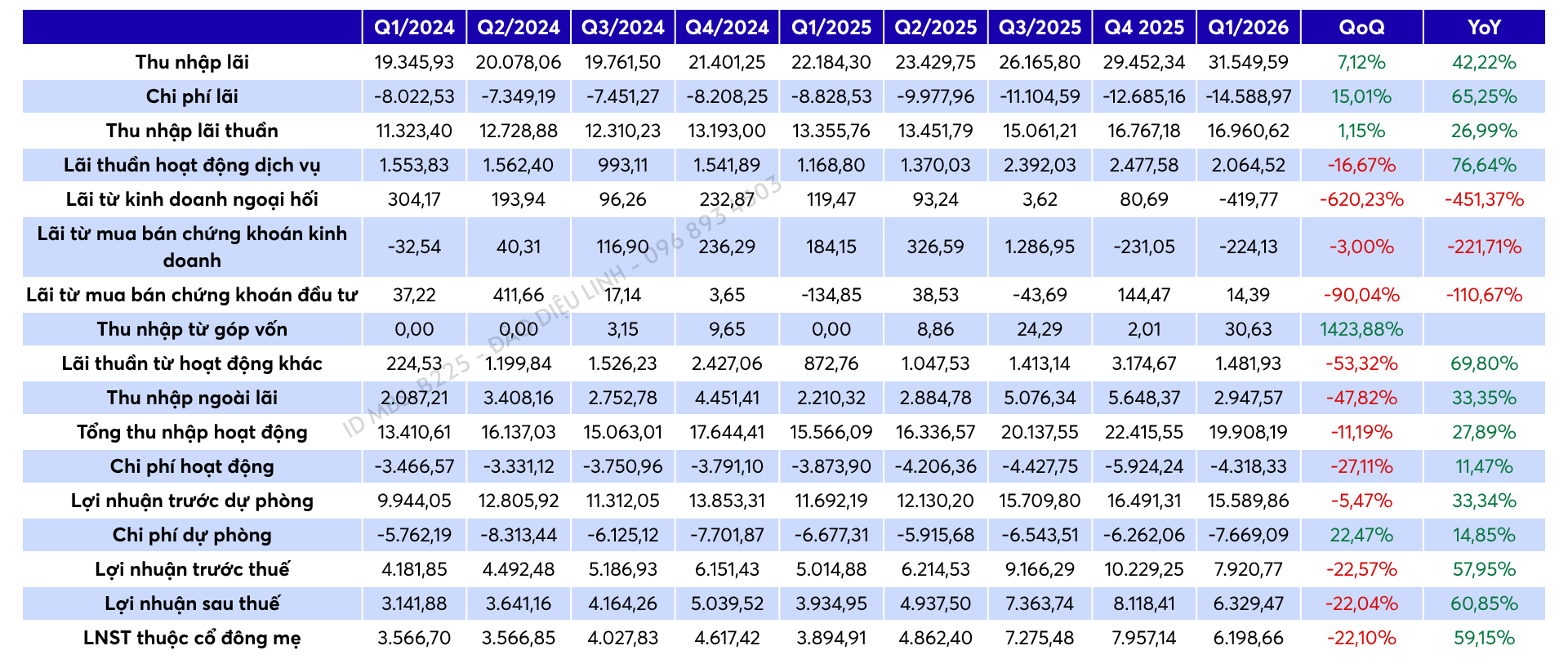

- Lợi nhuận trước thuế: 8.000 tỷ đồng. +58% YoY, -22.6% QoQ

- Lợi nhuận sau thuế: 6.300 tỷ đồng, +61%YoY, -22% QoQ; hoàn thành 21% kế hoạch năm → Đây là tốc độ tăng trưởng cao trong ngành ngân hàng

- Tổng thu nhập hoạt động: 19.900 tỷ đồng, +28% YoY, -11% QoQ.

Động lực đến từ tín dụng tăng mạnh và sự bứt phá của các nguồn thu ngoài lãi.

- Thu nhập lãi thuần đạt: 17.000 tỷ đồng, +27% YoY, +1% QoQ, → Đây là mức cao nhất trong lịch sử hoạt động của ngân hàng.

→ Chủ yếu đến từ việc mở rộng quy mô cho vay

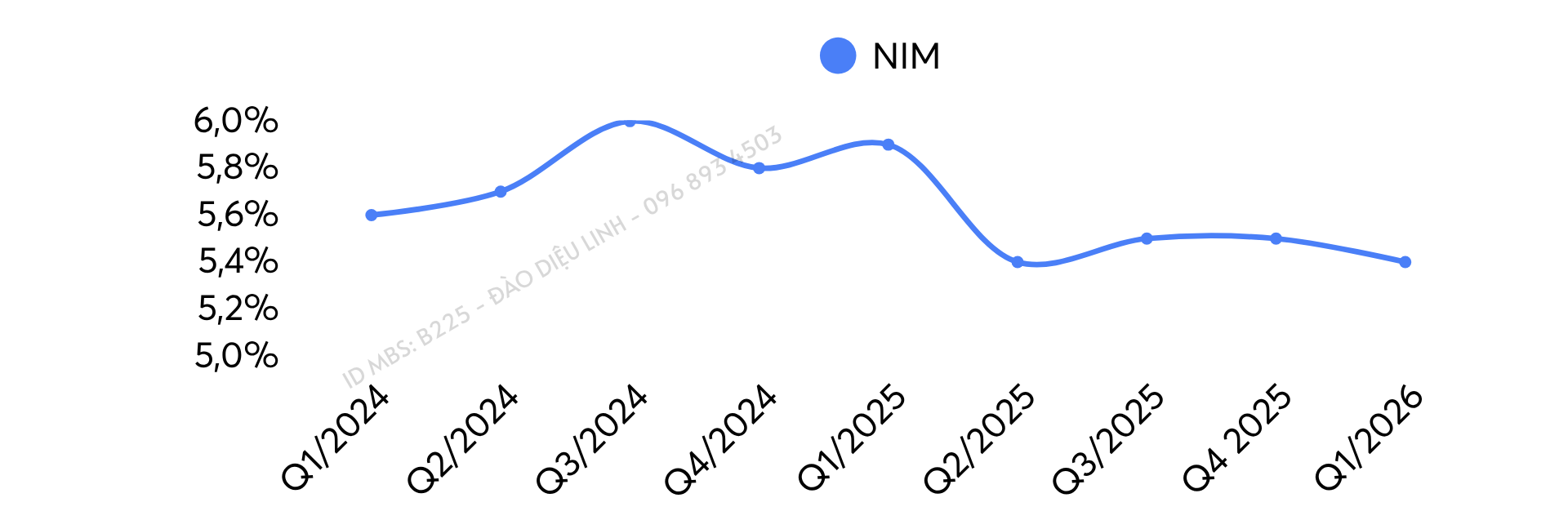

- NIM giảm xuống còn 5,39%, → Mức thấp nhất trong nhiều năm trở lại đây.

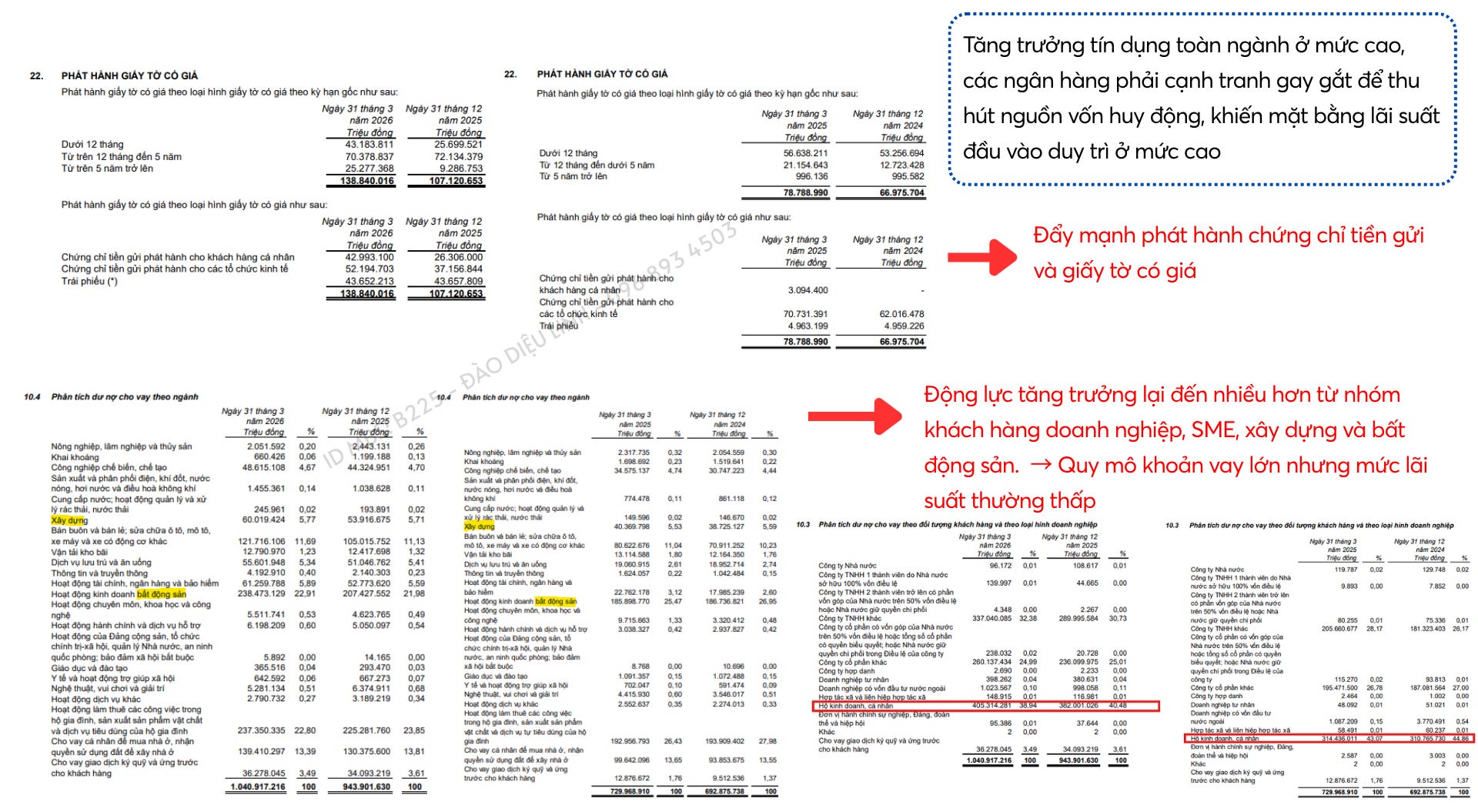

Nguyên nhân chủ yếu đến từ việc chi phí huy động vốn tăng khi các ngân hàng cạnh tranh mạnh để thu hút tiền gửi. Đồng thời VPBank cũng phải đẩy mạnh phát hành chứng chỉ tiền gửi và giấy tờ có giá để phục vụ tăng trưởng tín dụng. Ngoài ra, cơ cấu cho vay đang dịch chuyển sang khách hàng doanh nghiệp, SME và bất động sản - những phân khúc có lãi suất thấp hơn cho vay cá nhân. Điều này khiến biên lợi nhuận bị thu hẹp dù quy mô tín dụng vẫn tăng mạnh.

- Thu nhập ngoài lãi: 2.900 tỷ đồng, +33% YoY, -48% QoQ

- Thu hồi nợ xấu đạt hơn 1.500 tỷ đồng, tăng 70%.

- Thu nhập dịch vụ đạt hơn 2.000 tỷ đồng, tăng 77%.

- OPES ghi nhận lợi nhuận tăng khoảng 3 lần cùng kỳ.

Điều này cho thấy hệ sinh thái VPBank đang bắt đầu phát huy hiệu quả. Ngân hàng không còn phụ thuộc hoàn toàn vào thu nhập lãi mà ngày càng có thêm đóng góp từ bảo hiểm, dịch vụ và các công ty thành viên.

- Chi phí hoạt động: 4.300 tỷ đồng, +11% YoY; -27% QoQ,

- Trích lập hơn 7.600 tỷ đồng, +15% YoY, +22% QoQ → mức trích lập cao nhất lịch sử ngân hàng. Việc này giúp VPB “giấu bớt 1 phần lợi nhuận” để củng cố bộ đệm sức khỏe tài chính và cũng tạo dư địa cho các quý sau

Hoạt động tín dụng

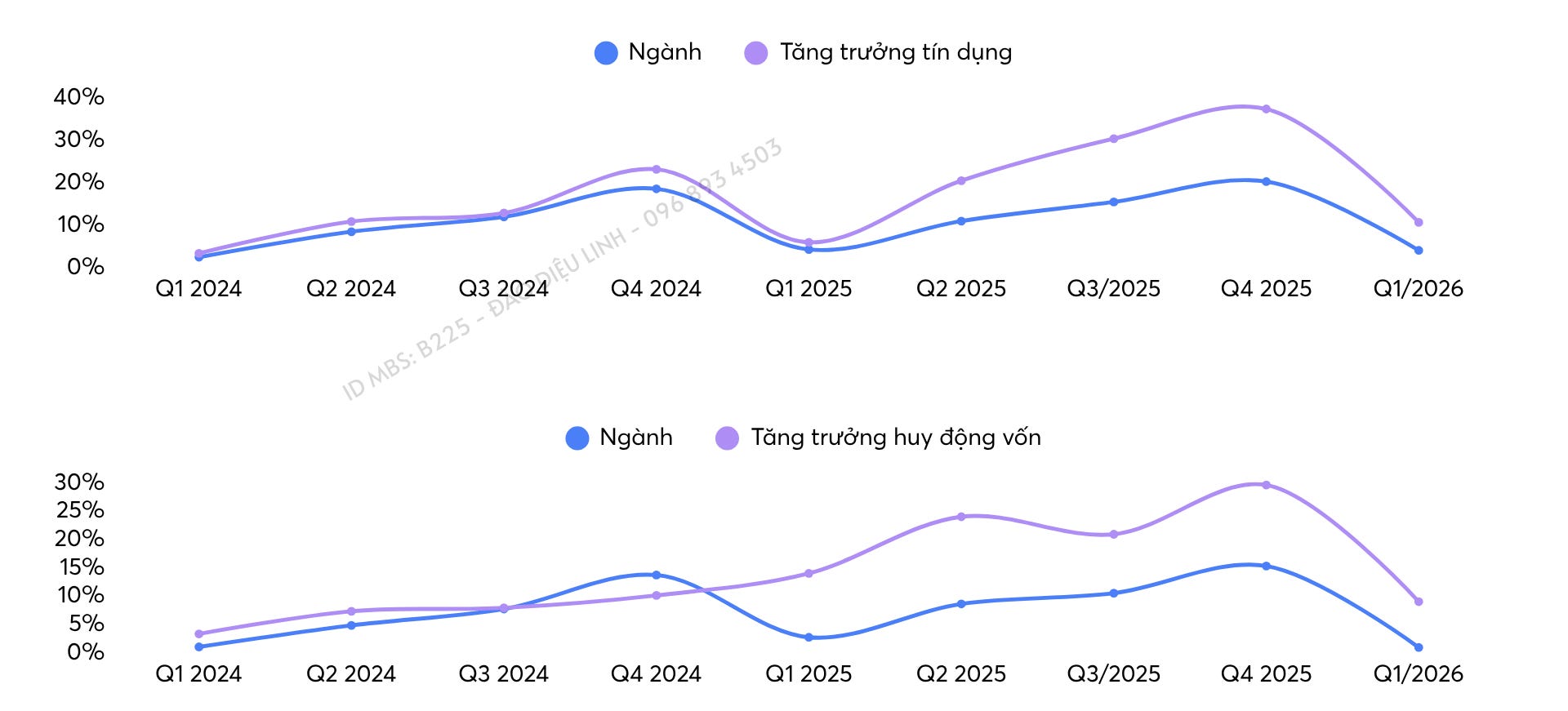

- VPBank tiếp tục là một trong những ngân hàng tăng trưởng nhanh nhất hệ thống.

- Tổng dư nợ cho vay lần đầu tiên vượt mốc 1 triệu tỷ đồng

- Tăng trưởng tín dụng từ đầu năm đạt khoảng 10.2%

- Đến hết tháng 4, con số này được ước tính đã lên tới 14%.

Động lực đến từ nhóm doanh nghiệp, SME, xây dựng và bất động sản. Ngoài sự phục hồi của nền kinh tế, lợi thế từ việc nhận chuyển giao GPBank cũng giúp VPBank có khả năng được cấp hạn mức tín dụng cao hơn mặt bằng chung.

Hoạt động huy động

- Tăng trưởng huy động đạt khoảng 8.7%, cao hơn nhiều so với ngành chỉ 0.6%,

- Trong đó tiền gửi khách hàng +9% QoQ và +24% YoY , thuộc nhóm cao nhất trong số các ngân hàng niêm yết.

- Tỷ lệ CASA chỉ còn 13,1%, thấp nhất trong nhiều năm.

Điều này cho thấy VPBank vẫn huy động vốn rất tốt, nhưng phần lớn tăng trưởng đến từ tiền gửi có kỳ hạn thay vì tiền gửi không kỳ hạn. Đây cũng là một trong những nguyên nhân khiến chi phí vốn tăng lên.

Cơ cấu tín dụng

- Cho vay cá nhân giảm còn khoảng 39% tổng dư nợ.

- Cho vay bất động sản và xây dựng gần 300.000 tỷ đồng, tương đương khoảng 30% dư nợ.

VPBank đang chuyển dần từ mô hình phụ thuộc vào tín dụng tiêu dùng sang tăng trưởng dựa trên khách hàng doanh nghiệp. Điều này giúp mở rộng quy mô nhanh hơn nhưng cũng khiến lợi suất cho vay giảm xuống.

Chất lượng tài sản

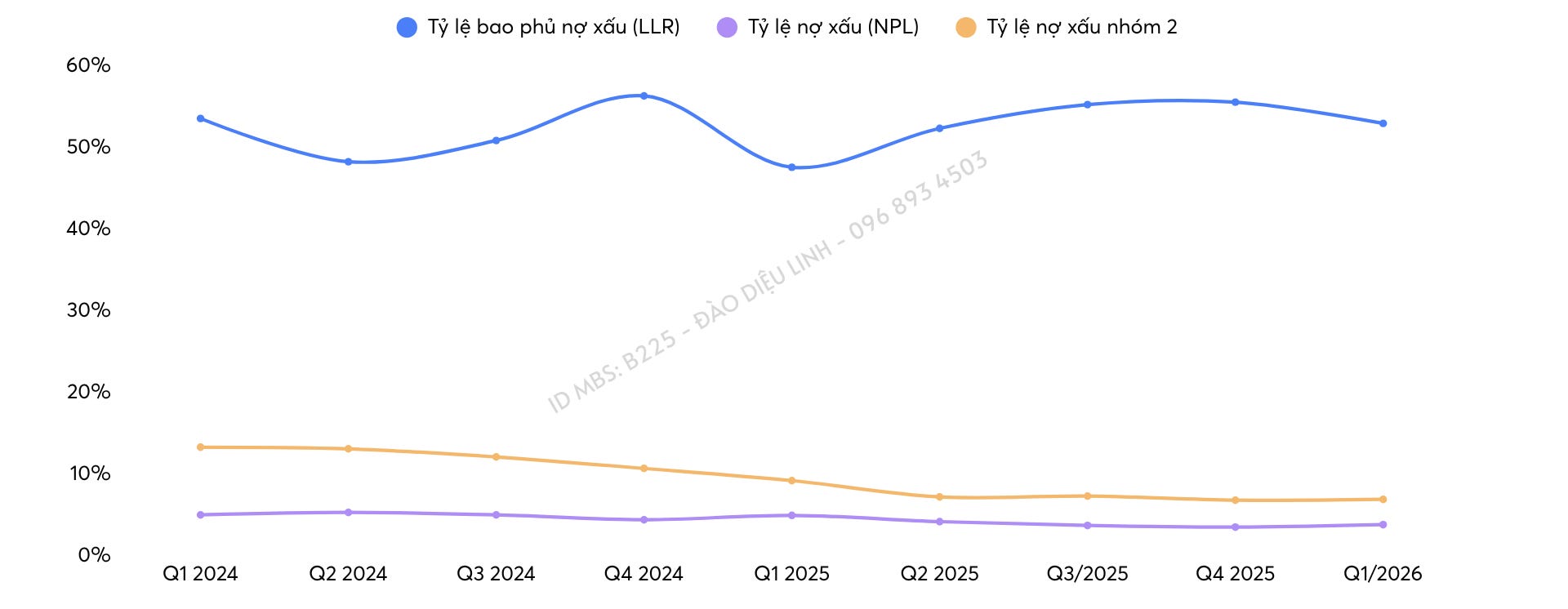

- Chất lượng tài sản đang cải thiện khi tỷ lệ nợ xấu giảm từ 4,74% xuống 3,6%, cho thấy áp lực từ bất động sản và tín dụng tiêu dùng đã giảm bớt.

- Tuy nhiên, nợ xấu vẫn thuộc nhóm cao trong hệ thống, trong khi tỷ lệ bao phủ nợ xấu chỉ khoảng 53%

- Điều này cho thấy bộ đệm dự phòng chưa thực sự dày, khiến VPBank nhạy cảm hơn nếu kinh tế hoặc thị trường bất động sản gặp khó khăn trở lại.

- Bù lại, VPBank vẫn sở hữu nền tảng vốn mạnh với tỷ lệ vốn chủ sở hữu trên tổng tài sản khoảng 7,4%, tạo dư địa để tiếp tục tăng trưởng và xử lý rủi ro trong tương lai.

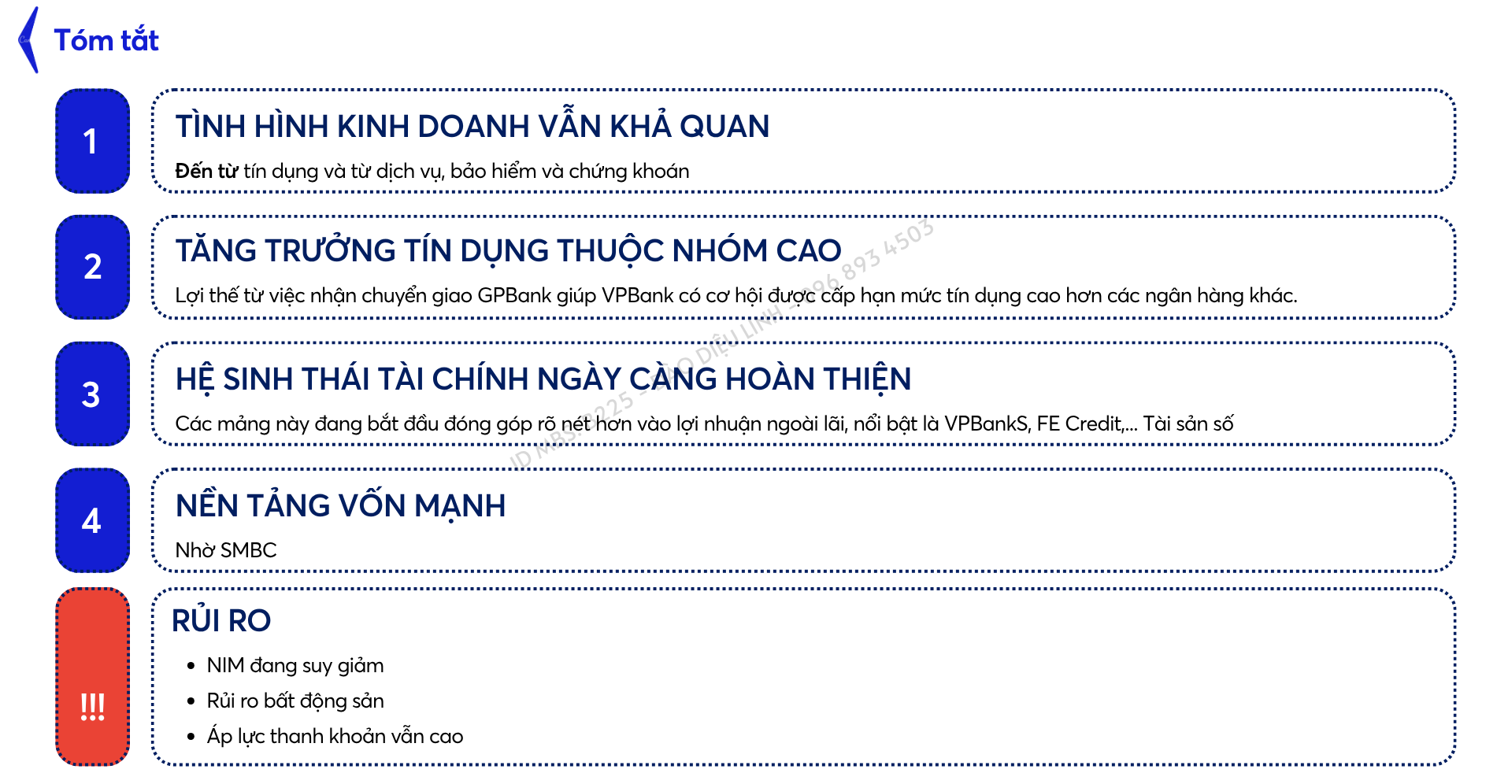

Vì sao VPBank tăng trưởng nhanh?

- Nền tảng vốn mạnh: Sau thương vụ SMBC đầu tư, VPBank sở hữu một trong những bộ đệm vốn lớn nhất nhóm ngân hàng tư nhân, tạo dư địa mở rộng tín dụng cao hơn đối thủ.

- Lợi thế từ GPBank: Việc nhận chuyển giao bắt buộc GPBank giúp VPBank có cơ hội được cấp hạn mức tăng trưởng tín dụng cao hơn mặt bằng chung. Nhờ đó, tín dụng quý I/2026 tăng hơn 10%, gấp hơn 3 lần mức tăng toàn ngành.

- Hưởng lợi từ chu kỳ phục hồi kinh tế: VPBank đang tập trung vào nhóm doanh nghiệp, SME, xây dựng và bất động sản. Nếu nền kinh tế và thị trường bất động sản tiếp tục phục hồi, ngân hàng sẽ là một trong những đơn vị hưởng lợi lớn nhất.

- Hệ sinh thái tài chính ngày càng hoàn thiện: Bên cạnh ngân hàng mẹ, các mảnh ghép như VPBankS, FE Credit, OPES và GPBank đang đóng góp ngày càng nhiều vào lợi nhuận, giúp VPBank giảm phụ thuộc vào hoạt động tín dụng truyền thống.

III. VPBankS – “Con gà đẻ trứng vàng” mới?

- Quý I/2026, VPBankS ghi nhận khoảng 436 tỷ đồng lợi nhuận sau thuế, tăng 55% so với cùng kỳ.

- Dư nợ margin đạt 36.278 tỷ đồng, đứng Top 3 toàn thị trường, trở thành động lực tăng trưởng quan trọng nhờ nhu cầu sử dụng đòn bẩy gia tăng và lợi thế nguồn vốn từ ngân hàng mẹ.

- Nếu thị trường chứng khoán tiếp tục hưởng lợi từ câu chuyện nâng hạng, VPBankS hoàn toàn có thể trở thành động lực lợi nhuận lớn thứ hai của VPBank chỉ sau ngân hàng mẹ.

IV. FE Credit đã thoát đáy chưa?

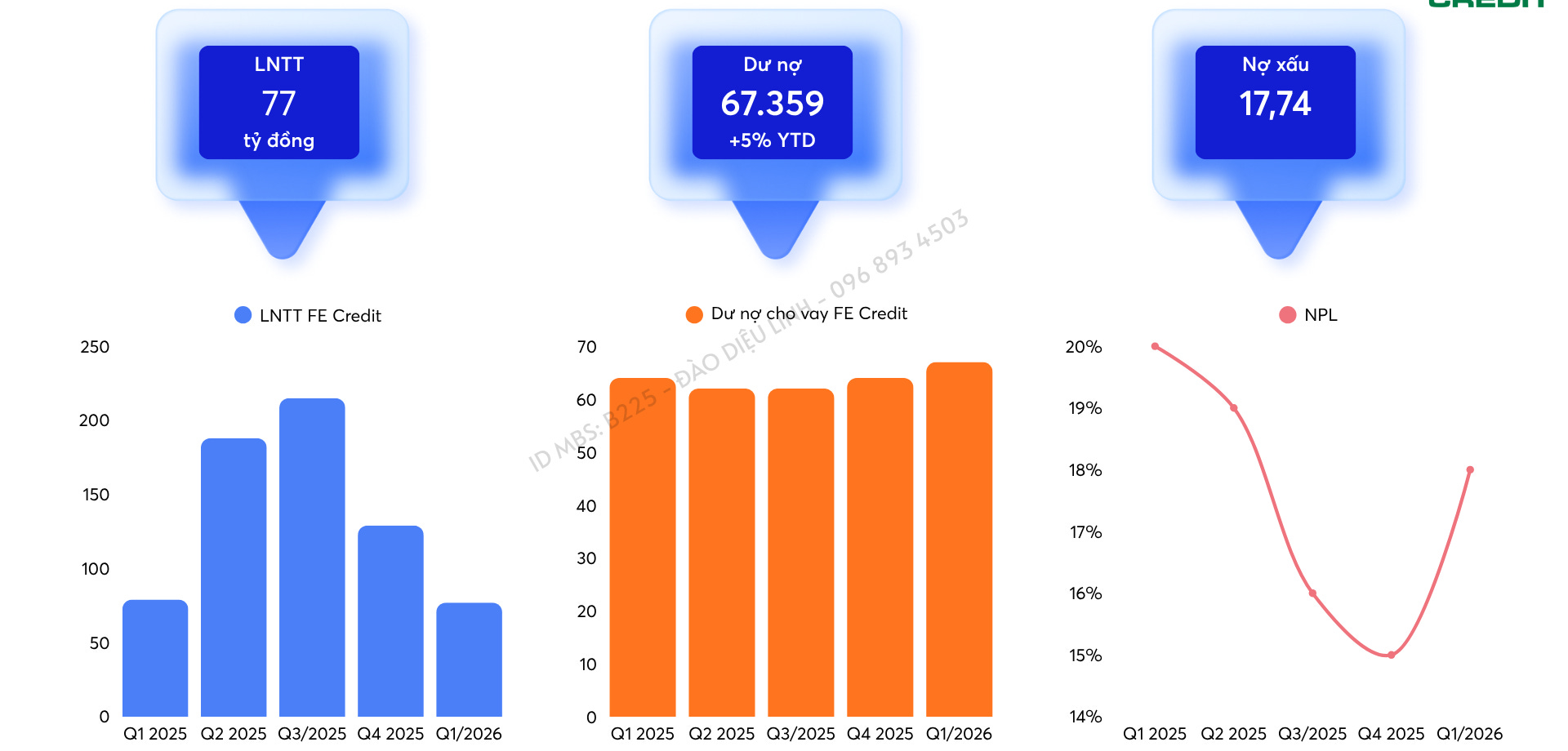

- FE Credit đã duy trì nhiều quý có lãi liên tiếp, ghi nhận 77 tỷ đồng lợi nhuận trước thuế trong quý I/2026.

- Dư nợ cho vay đạt 67.359 tỷ đồng, tăng gần 5% so với đầu năm, cho thấy nhu cầu tín dụng tiêu dùng đang dần phục hồi.

- Tuy nhiên, chất lượng tài sản vẫn là thách thức lớn khi tỷ lệ nợ xấu dù giảm từ 20,07% xuống 17,74% nhưng vẫn ở mức rất cao.

- Có thể nói FE Credit đã vượt qua giai đoạn khó khăn nhất và không còn là gánh nặng của VPBank. Tuy nhiên để quay trở lại vai trò “cỗ máy lợi nhuận” như giai đoạn trước năm 2022 sẽ cần thêm thời gian. Hiện tại, đây là câu chuyện phục hồi hơn là câu chuyện tăng trưởng bùng nổ.

V. Các câu chuyện khác

Kế hoạch tăng vốn thông qua phát hành riêng lẻ

- ĐHĐCĐ 2026 thông qua phương án phát hành riêng lẻ tối đa 6,24% vốn điều lệ.

- Nếu thành công, VPBank sẽ bổ sung nguồn vốn lớn cho tăng trưởng tín dụng và có thể được định giá cao hơn.

Câu chuyện tài sản số

- VPBank đang hợp tác với OKX và tham gia vào các dự án liên quan đến tài sản số.

- Nếu khung pháp lý hoàn thiện, ngân hàng có thể triển khai thí điểm từ nửa cuối năm 2026.

Lợi thế huy động vốn quốc tế

- Nhờ SMBC, VPBank đã tiếp cận nhiều khoản vay quốc tế quy mô lớn, kỳ hạn dài.

Tóm tắt

Trân trọng

Đào Diệu Linh | ID MBS: B225