Thông tin sốc nhất và cũng được bàn luận nhiều nhất của ngày hôm nay không đâu khác chính là con số 46% mà Mỹ áp thuế đối với hàng xuất khẩu từ Việt Nam. Trước kịch bản bất ngờ ngoài kỳ vọng này, VNINDEX đã có một phiên hoảng loạn cực độ và xác lập phiên giảm điểm kỷ lục chưa từng có với 263 mã sàn và thanh khoản kỷ lục 38,400 tỷ trong một năm trở lại đây. Topic này sẽ tổng hợp một vài phân tích và data để đưa ra những góc nhìn về thị trường chứng khoán ở thời điểm hiện tại để phân tích cơ hội và rủi ro cho giai đoạn sắp tới nhiều biến đông:

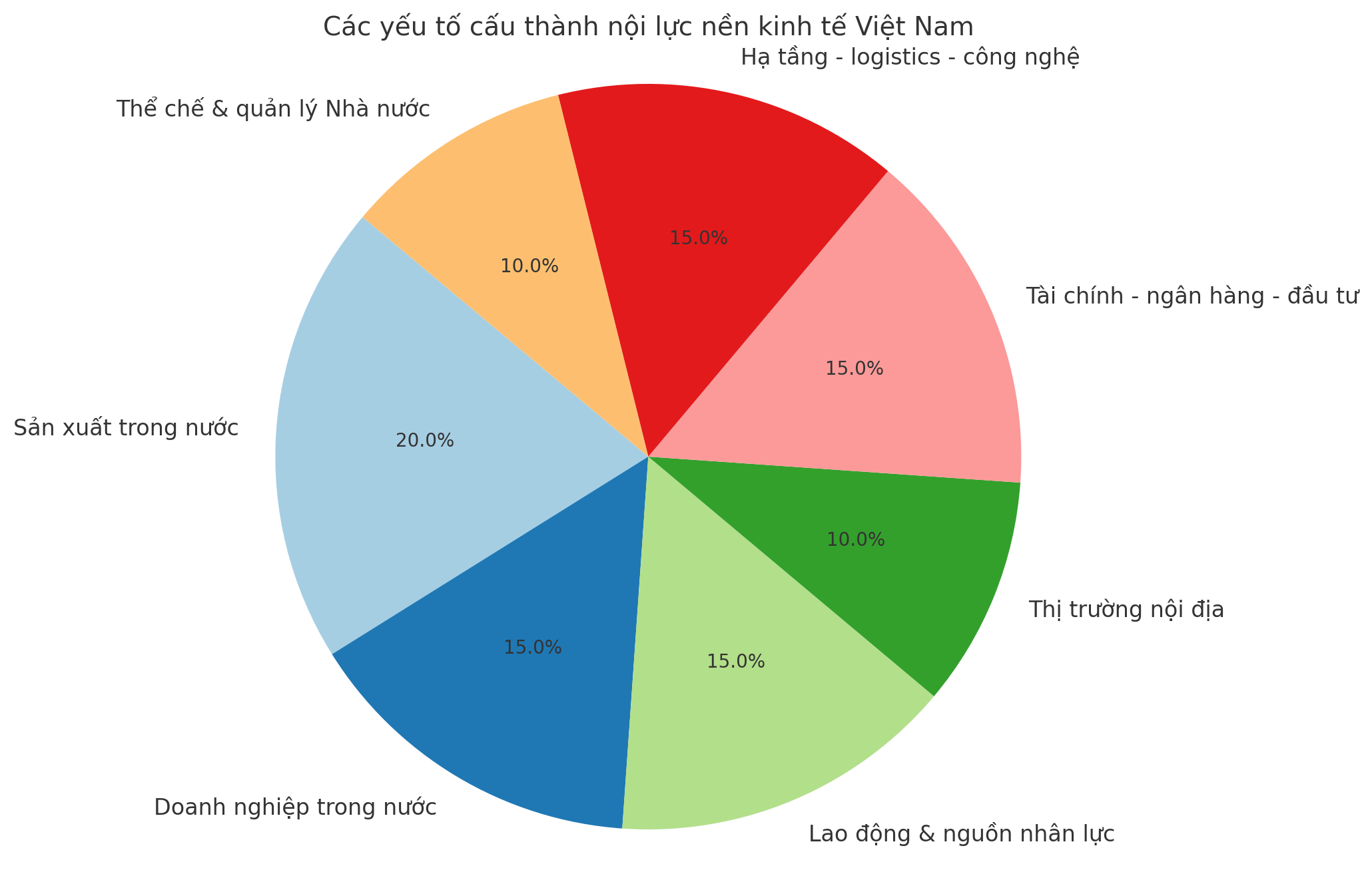

Đầu tiên: Tăng trưởng nhờ nội lực phải dần thay thế dần tăng trưởng nhờ vốn FDI

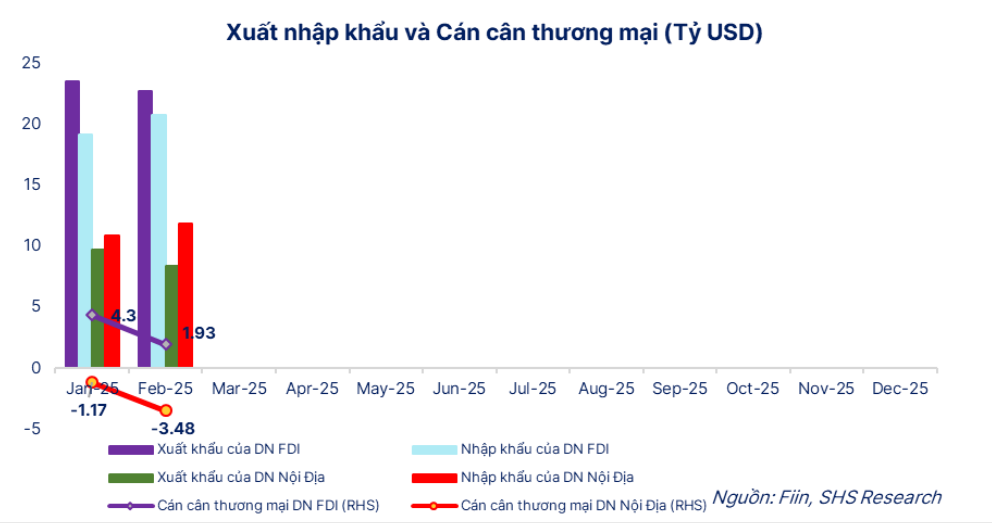

Xuất - nhập khẩu đóng vai trò rất quan trọng đối với tăng trưởng kinh tế Việt Nam. Số liệu thực tế GDP năm 2024 cho thấy, với quy mô GDP đạt 476,3 tỷ USD, tỷ trọng của tổng kim ngạch xuất khẩu và nhập khẩu so với GDP lần lượt là khoảng 85,2% và 79,9% - tương ứng tổng giá trị gấp 2 lần so với quy mô GDP. Tuy nhiên một số liệu đáng lưu ý đó là trong cơ cấu xuất khẩu thì doanh nghiệp FDI (vốn nước ngoài) đang chiếm 72% giá trị xuất khẩu tương đương 59% GDP. Xuất khẩu của khối của khối FDI này đa phần là hàng hóa công nghiệp có giá trị cao như điện tử, điện thoại, máy móc thiết bị.

Việc áp thuế 46% sẽ khiến cho dòng vốn FDI chảy vào Việt Nam có nguy cơ bị đe doạ khi hàng hóa xuất khẩu của DN FDI bị đánh thuế cao. Những năm qua, dòng vốn FDI đổ mạnh vào Việt Nam nhờ làn sóng dịch chuyển nhà máy từ Trung Quốc nhằm né thuế quan Mỹ. Nếu Mỹ áp thuế lên hàng Việt Nam, lợi thế thu hút đầu tư của Việt Nam sẽ suy giảm, khiến các tập đoàn đa quốc gia phải cân nhắc lại kế hoạch mở rộng sản xuất. Hệ quả là nhu cầu thuê đất khu công nghiệp có thể chững lại hoặc giảm sút. Giá thuê đất công nghiệp, vốn đã tăng mạnh trong những năm qua, cũng có thể điều chỉnh theo xu hướng đi xuống. Các doanh nghiệp phát triển khu công nghiệp sẽ bị ảnh hưởng về doanh thu từ hoạt động cho thuê đất và nhà xưởng và nhiều hệ lụy khác như thu nhập và việc làm…

Ngược lại, tỷ trọng xuất khẩu của trong nước chiếm tỷ trọng nhỏ và chủ yếu là các hàng hóa có hàm lượng công nghệ và giá trị thấp như nông, lâm, thủy sản, đồ gỗ và may mặc… Điều này nói lên rằng kinh tế Việt Nam đang phụ thuộc quá lớn vào xuất khẩu của khối FDI. Việc đánh thuế các mặc hàng của Việt Nam cao có một phần đóng góp của việc hàng hóa của các nước (có Trung Quốc) tràn sang Việt Nam để đội lốt “Made in Vietnam” và xuất khẩu sang Mỹ với số lượng lớn. Đây là động thái cho thấy Mỹ đang đe dọa và bắt Việt Nam phải minh bạch được nguồn gốc xuất xứ của nguyên, nhiên liệu, thành phần sản xuất và vấn đề này đã được Trump để ý trong nhiệm kỳ thứ nhất.

Việc Chính phủ ưu tiên hiện nay đó là thúc đẩy kinh tế tư nhân trong nước phát triển, đặc biệt kích thích đầu tư khu vực tư nhân tăng trưởng mạnh mẽ trong giai đoạn sắp tới. Quá trình này đã và đang được đẩy mạnh thông qua hàng loạt chính sách cơ cấu để tập trung nguồn lực và đẩy mạnh đầu tư công với sự tham gia của nhiều doanh nghiệp lớn trong nước. Xa hơn đó là mục tiêu đưa tiêu dùng và sản xuất trong nước trở thành trụ cột gánh vác GDP thay vì chỉ phụ thuộc vào vốn FDI.

=> Sự thay đổi xu hướng và tái cơ cấu của nền kinh tế sẽ trực tiếp làm thay đổi kỳ vọng về các doanh nghiệp chứng khoán. Câu chuyện về thuế quan này sẽ có tác động trung dài hạn nhiều hơn so với các sự kiện thiên nga đen trước đây như trái phiếu bất động sản, Vạn Thịnh Phát,…Chính vì điều này, trước tiên nhà đầu tư cần bình tĩnh quan sát, theo dõi và đánh giá tình hình về cuộc đàm phán sắp tới thuế quan với Mỹ sắp tới để có đủ dữ liệu phân tích tiếp. Chúng ta vẫn đang trong giai đoạn đàm phán và cách tính thuế quan của Trump bằng hàm Excel đang khá “cứng nhắc”, thông điệp mang tính “đe dọa” để củng cố vị thế trên bàn đàm phán là chủ yếu.

Thứ hai: Yếu tố nâng đỡ thị trường chính là định giá

Thị trường chứng khoán, nơi được nhiều gọi là “phong vũ biểu” của nền kinh tế chính là chiếc gương soi chiếu triển vọng của nền kinh tế trong giai đoạn trung và dài hạn. Chính vì điều này, bất kỳ sự thay đổi quan trọng nào của nền kinh tế đều tác động mạnh mẽ đến bong bóng kỳ vọng này dẫn đến thị trường biến động rất mạnh trong ngắn hạn. Câu chuyện thuế quan có ảnh hưởng rất lớn đến triển vọng, cụ thể ở đây là tăng trưởng EPS của doanh nghiệp niêm yết trong các quý tới. Mặc dù kinh tế VN đang được đánh giá là có nhiều triển vọng để tăng trưởng trong 2025, nhưng hiện tại mục tiêu đang bị thách thức bởi con số 46% thuế quan. Điều này làm cho các thước đo dự phóng trước đó trở nên sai lệch và hoảng loạn trong ngắn hạn. Vậy vấn đề cần xác định ở đây đầu tiên đó là việc áp thuế này (có thể thay đổi do đàm phán lại) sẽ có tác động trực tiếp đến những doanh nghiệp ngành xuất khẩu và các mắc xích liên đới của chuỗi giá trị xuất khẩu: có thể liệt kê ra như: DN xuất khẩu (các mặt hàng liên quan), Cảng biển và logistics, Bất động sản khu công nghiệp,…Kỳ vọng của thị trường sẽ thay đổi từ các nhóm ngành bị ảnh hưởng trực tiếp sang các nhóm ngành có kỳ vọng tốt hơn gắn liền với câu chuyện tăng trưởng nội lực nền kinh tế như đề cập phía trên.

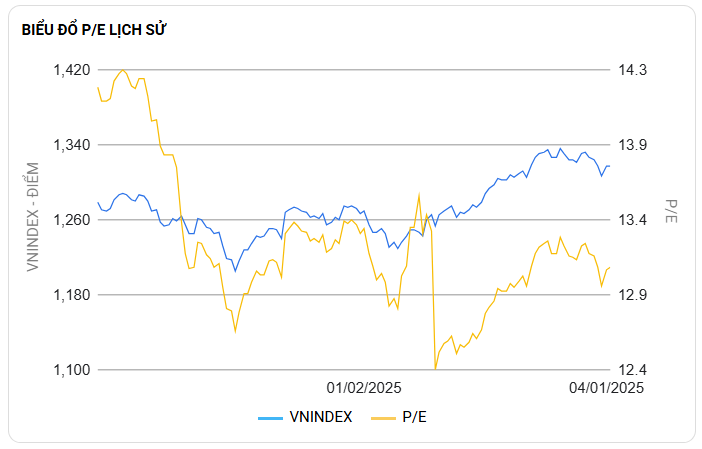

VNINDEX đã có giai đoạn tăng mạnh từ đầu 2025 nhờ triển vọng tăng trưởng kinh tế, nâng hạng và kỳ vọng tăng trưởng EPS của doanh nghiệp. Ngoài các yếu tố này, chính sách nới lỏng lãi suất thấp cũng góp phần thúc đẩy đà tăng của thị trường chứng khoán VN trong bối cảnh tỷ giá cơ bản đã ổn định hơn so với đầu năm 2024. Đà tăng này vô tình đã khiến cho nhiều nhóm cổ phiếu tăng mạnh và có phần “đắt” hơn so với mức tăng trưởng EPS hiện tại. Sự hội tụ của “tin xấu”, “đắt” của cổ phiếu kèm theo yếu tố rút ròng của khối ngoại đã tạo nên “kiệt tác” trong phiên ngày hôm nay.

Tuy nhiên, cần khách quan nhìn nhận rằng đây là cú sốc tâm lý của nhà đầu tư khi chưa đánh giá mức độ nghiêm trọng của yếu tố thuế quan bất ngờ. Các kịch bản đưa ra của tổ chức và giới chuyên gia có tiếng trong ngành đều cho thấy họ ủng hộ kịch bản điều chỉnh để chuẩn bị cho tình hình mới. Mỹ áp thuế lên hàng Việt Nam là một thách thức lớn, nhưng cũng là cơ hội để chúng ta rà soát, thích ứng và tối ưu hóa chiến lược phát triển thông qua việc đa dạng hóa thị trường xuất khẩu để không mãi phụ thuộc vào Mỹ.

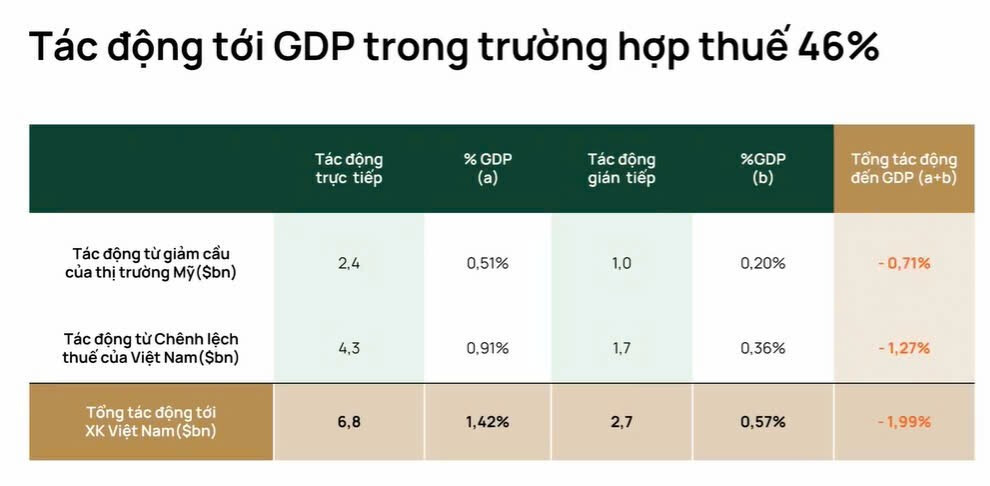

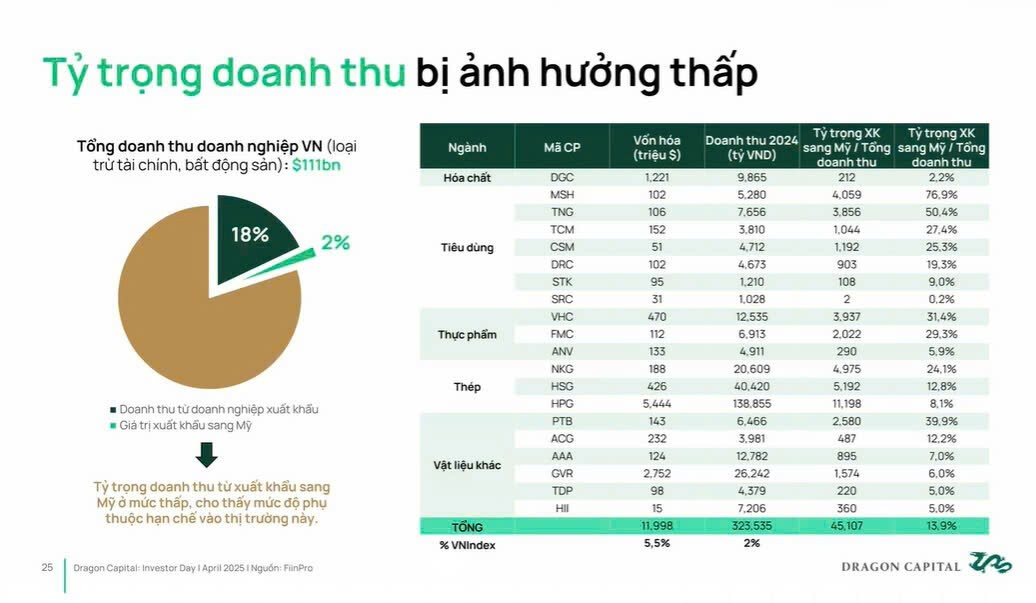

Một thông tin tham khảo nữa đó là: Theo Dragon Capital, ước tính dự kiến khi mức áp thuế 46% lên hàng hóa của VN nhập vào Mỹ sẽ có tác động đến khoảng 2% tổng GDP VN. Theo đó tổng doanh thu doanh nghiệp VN (trừ BĐS và tài chính) thì chỉ có 2% tổng doanh thu xuất khẩu sang Mỹ nên mức độ phụ thuộc vào thị trường này chưa quá mạnh.

Các kịch bản đang được số đông kỳ vọng (mang tính tham khảo) bao gồm:

+ Mức 1: 1170-1180 điểm => Đàm phán thuế quan với Mỹ thành công như kỳ vọng, rủi ro không quá lớn tác động đến tăng trưởng trung và dài hạn.

+ Mức 2: 1030-1040 điểm => Đàm phán tương đối thành công với Mỹ về thuế quan, mức độ ảnh hưởng chấp nhận được. **

+Mốc 3: 950-980 điểm** => Đàm phán thất bại. Các mức chiết khấu này sẽ tương ứng với từng trường hợp kết quả đàm phán và vùng P/E nâng đỡ thị trường (Chỉ mang tính tham khảo).

Thứ 3: Chờ đợi kết quả đàm phán

Trong ngắn hạn, thị trường vẫn đang gặp rủi ro và biến động mạnh từ khối ngoại, nhà đầu tư trong nước, điều này gây rủi ro liên quan đến các yếu tố margin trên thị trường. Chính vì điều này, việc cần làm hiện tại là quản trị rủi ro và chờ đợi kết quả đàm phán để xây dựng các kế hoạch hành động tiếp theo.

Mục tiêu tăng trưởng của Việt Nam đang bị thách thức bởi sự kiện này. Giá USD tăng mạnh khiến cho chính sách nới lỏng của chính phủ sẽ không phát huy được hiệu quả khi phải đối diện với hàng loạt biến số phát sinh. Tuy vậy, dù trong trường hợp nào thì với khả năng điều hành chính sách linh hoạt và hiệu quả trong xuyên suốt những năm gần đây, kỳ vọng Chính phủ chúng ta sẽ đạt được mục tiêu đàm phán để giữ vững mục tiêu tăng trưởng 8% trong 2025.

Cám ơn bạn đã đọc !!