CPI gần chạm đỉnh 6% - VNINDEX còn có cửa vượt đỉnh?

Dữ liệu hiện tại đang nói gì

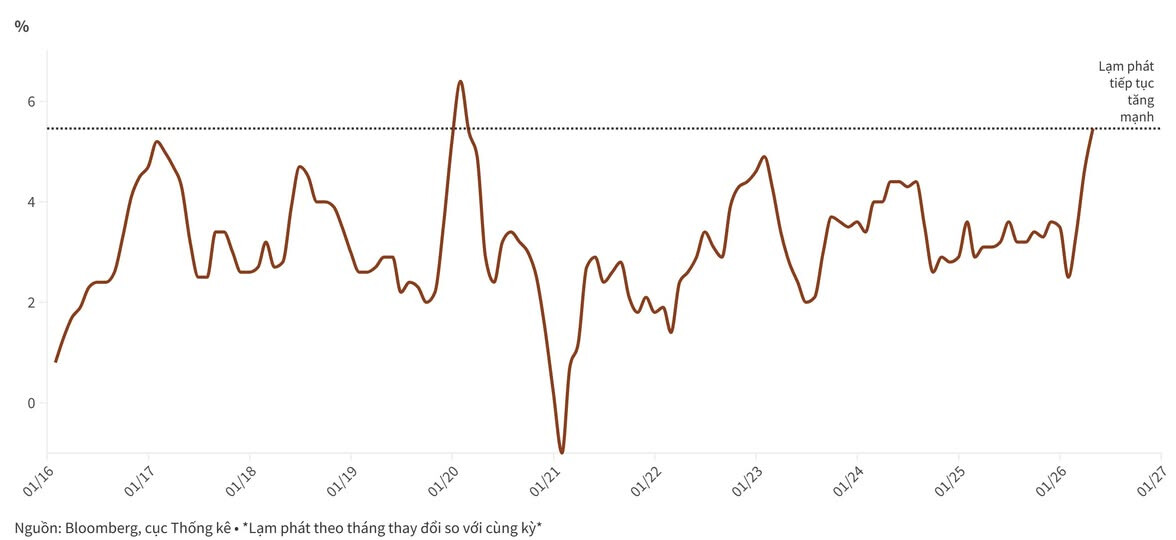

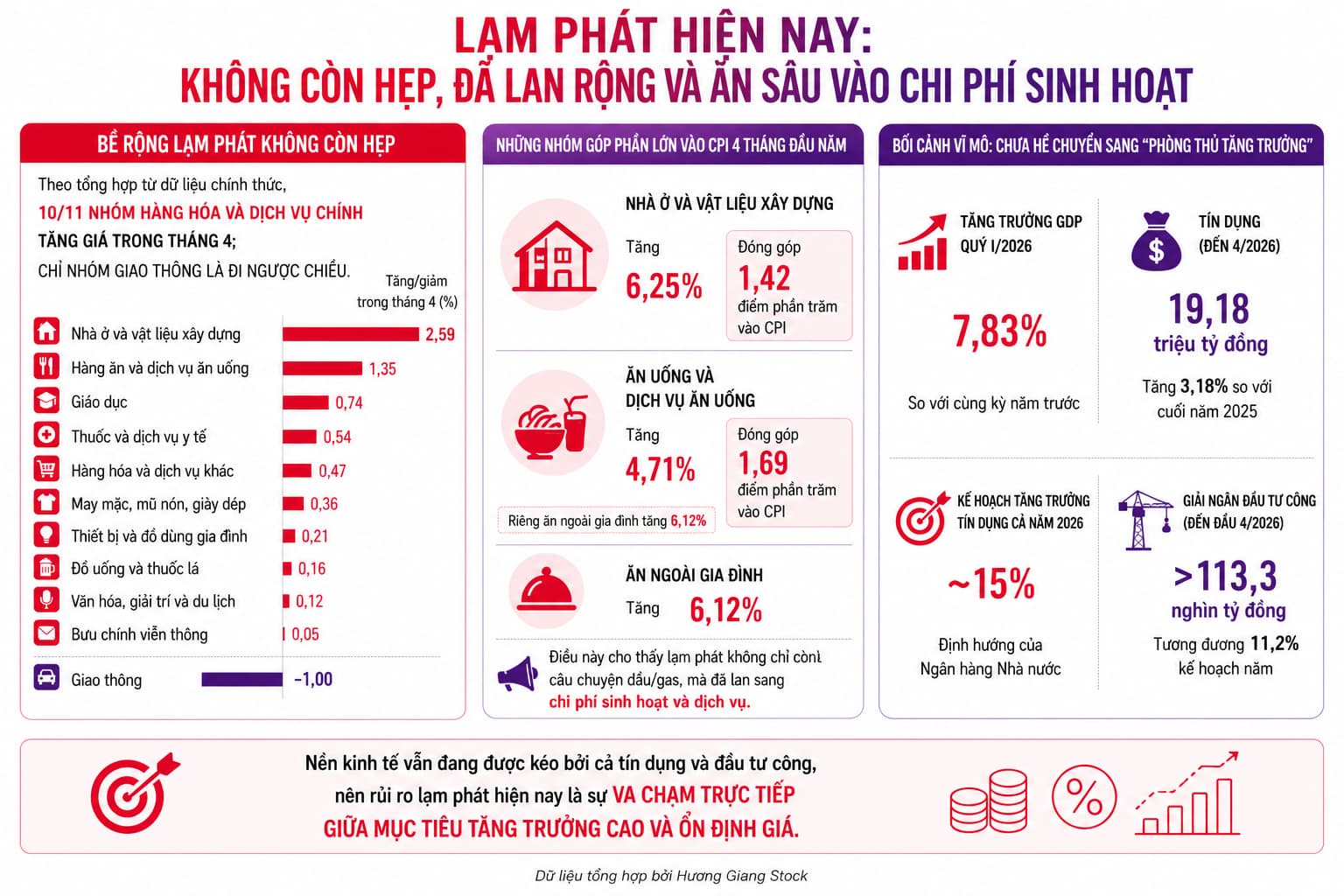

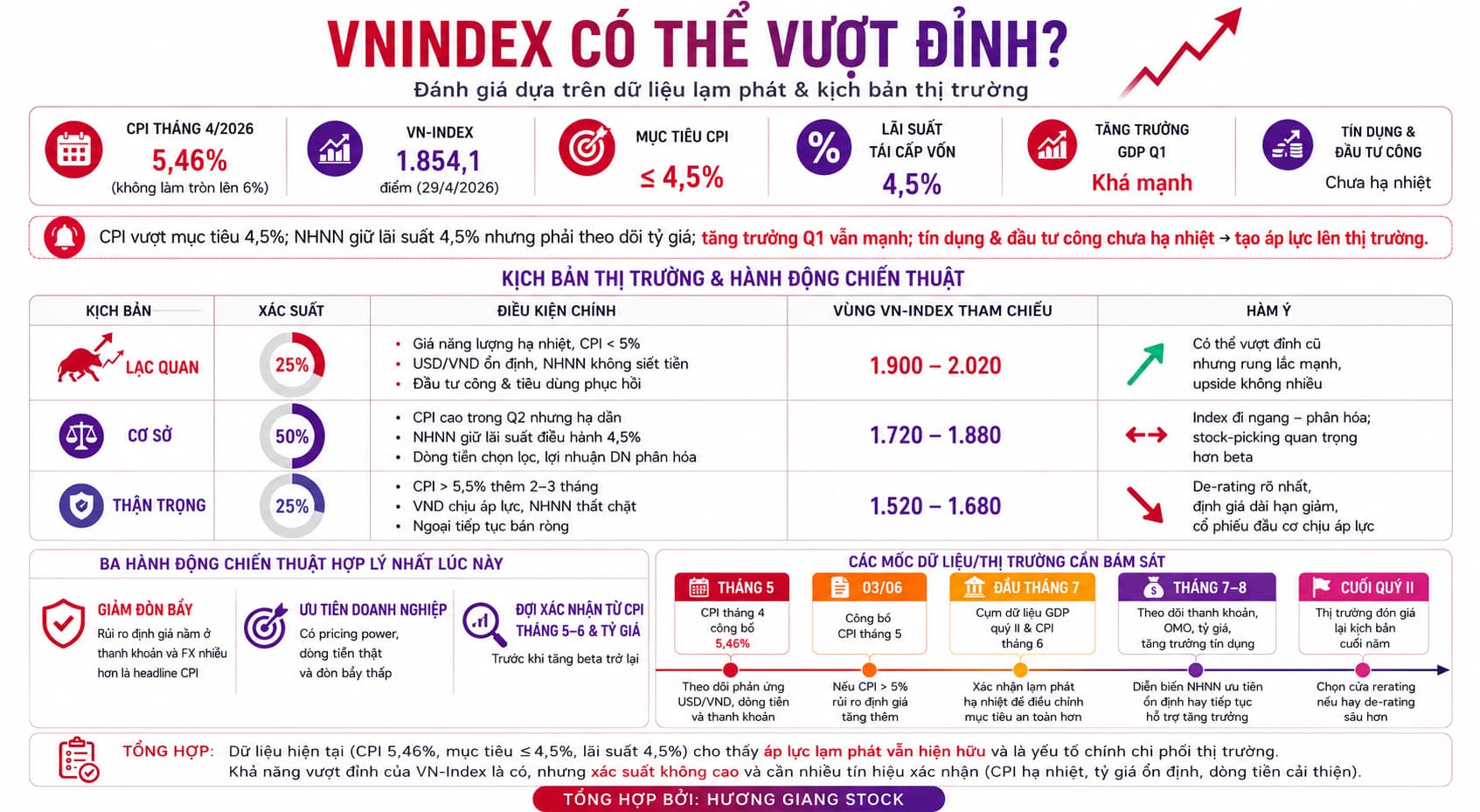

Số chính thức của Cục Thống kê cho thấy CPI tháng 4/2026 đạt con số 5,46% cao nhất kể từ tháng 1/2020. Trong khi đó, mục tiêu CPI bình quân năm 2026 của Quốc hội/Government là khoảng 4,5%, tức là mặt bằng giá hiện đã vượt khá xa quỹ đạo mục tiêu.

Bốn kênh truyền dẫn sang thị trường

Lãi suất và chi phí vốn

Lãi suất điều hành danh nghĩa chưa thay đổi: lãi suất tái cấp vốn hiện vẫn ở 4,50%. Nhưng điều thị trường vốn chú ý nhiều hơn là lãi suất thị trường tiền tệ đã cao hơn đáng kể: theo AsianBondsOnline, VNIBOR qua đêm ở 6,533% và 3 tháng ở 7,400%. Điều đó có nghĩa là điều kiện tài chính đã thắt lại phần nào ngay cả khi NHNN chưa tăng lãi suất điều hành. Nếu CPI duy trì cao và tỷ giá chịu áp lực, chứng khoán thường phản ứng sớm qua việc định giá lại “cost of capital” trước cả lúc có một quyết định tăng lãi suất chính thức.

Lợi suất thực và phân bổ tài sản

Khi headline CPI lên 5,46%, nhà đầu tư buộc phải so lại lợi suất thực của các tài sản phòng thủ. Ở cấp độ chính sách, lãi suất tái cấp vốn 4,5% đang thấp hơn CPI thực tế, tức là lãi suất thực theo headline đang âm. Trong bối cảnh đó, dòng tiền có xu hướng nhạy hơn với vàng, USD, trái phiếu ngắn hạn hoặc tiền gửi lãi cao. Cùng lúc, chỉ số giá vàng trong tháng 4 giảm theo tháng nhưng vẫn cao hơn 54,24% cùng kỳ, và Bloomberg ghi nhận vàng vẫn là một công cụ phòng thủ được người dân dùng để hedge mất giá tiền đồng và lạm phát. Điều này cho thấy lạm phát cao không nhất thiết làm tiền chạy vào cổ phiếu; nó có thể khiến dòng tiền phân mảnh hơn giữa cổ phiếu, vàng, tiền gửi và ngoại tệ.

Chi phí đầu vào và biên lợi nhuận doanh nghiệp

Tác động trực tiếp nhất lên lợi nhuận doanh nghiệp là co biên. Các nhóm chi phí liên quan nhà ở, vật liệu, điện, ăn uống ngoài gia đình và nhiên liệu đều đã tăng rõ rệt trong 4 tháng đầu năm; riêng lạm phát cơ bản tháng 4 tăng 4,66% YoY, cho thấy áp lực giá đã lan từ nhóm năng lượng sang dịch vụ và các cấu phần “dính dai” hơn. Điều này bất lợi nhất cho các doanh nghiệp không có pricing power, biên gộp vốn đã mỏng, hoặc phải phụ thuộc nguyên liệu nhập khẩu và chi phí logistics. Với TTCK, hệ quả thường thấy là EPS risk tăng lên ngay cả khi doanh thu danh nghĩa vẫn tăng.

Tỷ giá và dòng vốn ngoại

Kênh nguy hiểm nhất với chứng khoán Việt Nam thường không phải headline CPI, mà là FX + dòng vốn ngoại. Bloomberg cho biết NHNN đã phát tín hiệu sẵn sàng can thiệp để ổn định đồng VND và kiềm chế lạm phát trong bối cảnh biến động bên ngoài. Cùng lúc, USD/VND trên TradingEconomics ở quanh 26.326 vào ngày 05/05/2026, và Bloomberg ghi nhận nhà đầu tư nước ngoài đã rút khoảng US$1,1 tỷ khỏi cổ phiếu Việt Nam trong 3 tháng đầu năm. Nếu áp lực tỷ giá tăng thêm, định giá cổ phiếu rất dễ bị nén vì foreign flow xấu đi, chi phí phòng thủ VND tăng lên và NHNN có thể phải ưu tiên ổn định vĩ mô hơn là hỗ trợ định giá tài sản.

Lịch sử CPI tăng cao ảnh hưởng tới VNINDEX thế nào?

Ngoài ra, chỉ số hiện tại bị nhiễu loạn do việc kéo mạnh các cổ phiếu họ VinGroup, dù thị trường tăng khá cao nhưng đa phần các cổ phiếu trên thị trường đều không có sự lan toả tăng theo. Kết hợp với lịch sử vừa tổng hợp, tôi cho rằng diễn biến áp lực lạm phát hiện nay ảnh hưởng xấu tới TTCK theo hướng xác suất, chứ không theo hướng chắc chắn giảm sâu.

Kịch bản thị trường hiện tại và chiến thuật

Còn ACE đánh giá sao về thị trường giai đoạn này?

Liên hệ Hương Giang Stock: 0966923661 để thêm thông tin và tư vấn.