Nếu như kỳ trước, tôi vừa mổ xẻ chi tiết BCTC quý 2 của CRC và thấy rõ mức định giá “quá rẻ” của một doanh nghiệp công nghệ sạch, thì kỳ này, tôi muốn đi xa hơn một bước – đặt CRC lên bàn cân với một cái tên đã quá quen thuộc trong giới ắc quy: PAC (Pinaco) – ông lớn từng được xem là biểu tượng năng lượng truyền thống. Nhưng dòng chảy thị trường không đứng yên. Trong cuộc chuyển dịch vĩ mô từ xăng sang điện, nhất là khi Hà Nội và TP.HCM đang siết dần xe máy xăng, cuộc chơi giữa CRC – “Hiện tượng pin lithium” đối đầu ông lớn PAC bắt đầu hiện ra rõ nét hơn bao giờ hết. Và câu chuyện hôm nay không phải là ai hơn ai, mà là ai phù hợp với tương lai hơn.

1. PAC – Ông lớn dẫn đầu thị phần với lợi thế từ quá khứ

PAC không phải cái tên xa lạ trong giới đầu tư. Là đơn vị dẫn đầu về ắc quy chì–acid, PAC đã xây dựng một hệ thống phân phối vững chắc và duy trì được sự ổn định suốt nhiều năm qua. Gần đây, cái tên PAC được chú ý trở lại khi trở thành đối tác cung cấp ắc quy cho VinFast.

Trong 6 tháng đầu năm 2025, doanh thu hợp tác với VinFast đã vượt mốc 100 tỷ đồng, gấp đôi cùng kỳ năm ngoái. Tuy vậy, con số này chỉ chiếm chưa đến 5% trong tổng doanh thu lũy kế hơn 2.128 tỷ đồng mà PAC ghi nhận trong nửa đầu năm – tức dù là điểm nhấn tăng trưởng, VinFast chưa phải mảng chiếm tỷ trọng lớn trong toàn bộ hoạt động kinh doanh của PAC.

⇒ PAC đang có thêm một hướng mở mới đầy tiềm năng từ mảng xe điện – một sự bổ sung đáng giá nhưng chưa đủ để thay đổi hoàn toàn cục diện tài chính hiện tại.

2. CRC – Người mới nổi nhưng táo bạo với pin lithium, xuất khẩu sang Mỹ

Trong khi đó, CRC (Create Capital) chọn một con đường khác. Không đi theo ắc quy truyền thống, CRC đánh thẳng vào thị trường pin lithium-ion tích điện – dòng sản phẩm được đánh giá là “xương sống” của ngành năng lượng mới. Và khác với PAC tập trung nội địa, CRC đã xuất khẩu pin lithium sang Mỹ từ giữa năm 2025, trở thành một trong số ít doanh nghiệp Việt đi đầu trong lĩnh vực này.

Không chỉ sản xuất cell pin, CRC còn mở rộng sang hệ thống lưu trữ năng lượng (ESS) – một mảnh ghép cực kỳ quan trọng trong điện mặt trời, điện gió – những ngành mà Chính phủ đang đẩy mạnh.

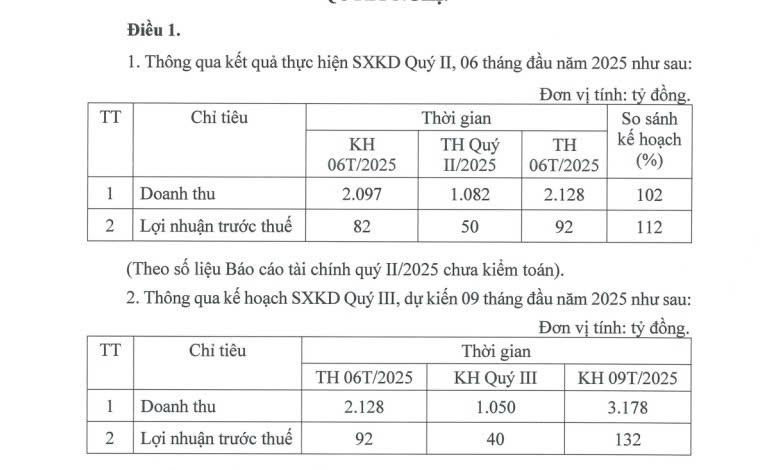

Chỉ riêng nửa đầu năm 2025, doanh thu thuần đạt 271,26 tỷ đồng, tăng 22,2% so với cùng kỳ năm trước, lợi nhuận sau thuế 42,8 tỷ, tăng gần 85% so với cùng kỳ. Con số này không lớn hơn PAC, nhưng tốc độ tăng trưởng và biên lợi nhuận từ lithium cao hơn đáng kể so với biên mỏng từ chì–acid.

3. Xe điện sắp phổ ập – Ai mới thực sự “ăn” sóng này?

PAC rõ ràng đã có bước tiến đáng kể khi trở thành nhà cung cấp ắc quy cho VinFast, nhưng cũng cần nhìn nhận thực tế: hợp tác này hiện chỉ đóng góp một phần nhỏ trong tổng doanh thu. PAC vẫn đang dựa chủ yếu vào thị trường ắc quy truyền thống, và chưa có bước đi cụ thể nào trong mảng pin lithium – dòng pin đang trở thành “trái tim” của mọi hệ sinh thái xe điện hiện đại.

Trong khi đó, các chính sách lớn như cấm xe máy xăng ở trung tâm thành phố, hay yêu cầu giảm phát thải trong vận tải công cộng, sẽ thúc đẩy các dòng pin hiện đại hơn. Pin chì dù rẻ nhưng có vòng đời ngắn, khó tái chế hiệu quả, và không đáp ứng được nhu cầu lưu trữ điện năng công suất lớn – điều mà pin lithium giải quyết tốt hơn.

Ngược lại, CRC đã chạy trước một bước, có sản phẩm thật, hợp đồng thật, thị trường quốc tế thật – một hướng đi táo bạo nhưng đúng sóng chính sách và công nghệ.

4. Tăng trưởng hay ổn định?

Nếu là nhà đầu tư ưa “ăn chắc mặc bền”, PAC là lựa chọn hợp lý. Dòng tiền đều, thương hiệu mạnh, không biến động lớn.

Nhưng nếu bạn là người tin rằng xe điện và năng lượng lưu trữ là cuộc chơi trong tương lai, thì CRC là cổ phiếu đáng đưa vào tầm ngắm. Không nhiều doanh nghiệp Việt có khả năng xuất khẩu pin lithium sang Mỹ.

Tôi tạm gọi CRC là một “hiện tượng mới nổi”, không phải vì hiệu ứng đầu cơ, mà vì đây là một case mẫu về chuyển đổi mô hình kinh doanh đúng thời điểm, kết hợp giữa công nghệ – chính sách – thị trường.

5. PAC là nền tảng, CRC là đột phá.

Một bên là trụ cột ngành ắc quy truyền thống, bên kia là người tiên phong trong pin lithium hiện đại.

Cả hai đều đang hưởng lợi từ làn sóng xe điện, nhưng hướng đi khác nhau, tiềm năng khác nhau. Điều thú vị là nhà đầu tư có thể không cần chọn một, mà có thể đồng thời nắm giữ cả hai – mỗi mã đóng vai trò khác nhau trong danh mục…