CSM - CHUYỂN MÌNH VÀ VƯƠN LÊN

- Công ty Công nghiệp Cao su Miền Nam được thành lập vào năm 1976. Ngày 22/05/1993

- Casumina là công ty sản xuất săm lốp hàng đầu Việt Nam hiện nay với thế mạnh trong các dòng sản phẩm săm lốp xe máy, xe ô tô và xe tải nhẹ.

- Công ty có hơn 200 đại lý cấp I và đã xây dựng mạng lưới tiêu thụ thông qua các nhà phân phối tại 36 quốc gia và vùng lãnh thổ để quảng bá thương hiệu và tiêu thụ sản phẩm. Trong cơ cấu doanh thu hàng năm của CSM, tỷ trọng xuất khẩu chiếm khoảng 22-25%, tiêu thụ nội địa chiếm khoảng 75-80%.

Công ty Cổ phần Công nghiệp Cao su Miền Nam (CSM) dự kiến có triển vọng tích cực trong năm 2025, với các yếu tố chính sau:

1. Nội lực của CSM

- Thương hiệu mạnh: Casumina là thương hiệu lốp xe hàng đầu Việt Nam, có lợi thế cạnh tranh trong phân khúc lốp bias (lốp bố vải) và đang mở rộng mảng lốp radial.

- Tăng trưởng doanh thu và lợi nhuận: CSM đã có sự cải thiện về biên lợi nhuận nhờ giá nguyên liệu cao su ổn định và chiến lược nâng cao sản phẩm lốp radial.

- Tận dụng thị trường xuất khẩu: Casumina đang đẩy mạnh xuất khẩu sang Mỹ, Brazil và EU, tận dụng nhu cầu tăng lên từ các thị trường này.

2. Giảm chi phí khấu hao nhà máy Radial

- Nhà máy Radial: Khánh thành năm 2014 với công suất thiết kế 1 triệu lốp/năm.

- Giảm khấu hao: Dự kiến từ quý 2/2025, chi phí khấu hao sẽ giảm khoảng 47 tỷ đồng, tương ứng giảm 23% so với cùng kỳ năm trước, giúp cải thiện biên lợi nhuận gộp của mảng lốp TBR từ 13,9% lên 18,5%.

3. Mở rộng công suất lốp PCR

- Dự án nâng công suất: Tăng từ 1,2 triệu lên 1,5 triệu lốp/năm (tăng 25% công suất thiết kế), dự kiến vận hành thử từ quý 4/2024 và đóng góp vào lợi nhuận từ năm 2025.

- Sản lượng tiêu thụ dự kiến: Năm 2025 đạt 1,79 triệu lốp, tăng 13% so với năm 2024.

- Thị trường tiêu thụ: 40% sản lượng dự kiến tiêu thụ nội địa, đáp ứng nhu cầu lốp ô tô điện đang gia tăng; 60% còn lại xuất khẩu sang Mỹ, tăng 10% so với năm 2024.

4. Kỳ vọng tăng trưởng lợi nhuận

- Tăng trưởng lợi nhuận: Giai đoạn 2025-2026 dự kiến đạt tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 44%.

- Dự báo năm 2025: Doanh thu thuần dự kiến đạt 4.784 tỷ đồng (tăng 2% so với năm 2024); lợi nhuận sau thuế dự kiến đạt 148 tỷ đồng (tăng 73% so với năm 2024).

5. Dự án sản xuất lốp xe điện cho VinFast – Điểm nhấn quan trọng

Một yếu tố giúp CSM trở nên hấp dẫn hơn trong năm 2025 là dự án hợp tác sản xuất lốp xe điện cho VinFast. Đây có thể là một động lực tăng trưởng lớn với những điểm đáng chú ý sau:

- Xu hướng phát triển xe điện: Thị trường xe điện đang phát triển nhanh, đặc biệt là VinFast đang mở rộng ra quốc tế với các mẫu xe như VF e34, VF 8, VF 9. Điều này sẽ tạo ra nhu cầu lớn về lốp xe điện.

- Lốp xe điện yêu cầu công nghệ cao hơn: So với lốp xe xăng, lốp xe điện cần có khả năng chịu tải tốt, giảm ma sát và tối ưu hóa quãng đường đi. Nếu CSM đáp ứng được tiêu chuẩn này, công ty có thể mở rộng hợp tác không chỉ với VinFast mà còn với các hãng xe điện khác.

- Hợp tác nội địa – lợi thế cạnh tranh: Việc trở thành đối tác của VinFast giúp CSM có lợi thế cung ứng trong nước, giảm chi phí logistics và cạnh tranh tốt hơn với lốp nhập khẩu.

| Công ty Cổ phần Công nghiệp Cao su Miền Nam (CSM) | Công ty Cổ phần Cao su Đà Nẵng (DRC) | Công ty Cổ phần Cao su Sao Vàng (SRC) | |

|---|---|---|---|

| Sản phẩm chính | Săm lốp xe đạp, xe máy, ô tô và các sản phẩm cao su kỹ thuật. | Lốp xe ô tô, xe tải, đặc biệt là lốp radial bố thép đạt tiêu chuẩn chất lượng cao. | Săm lốp xe đạp, xe máy, ô tô và lốp máy bay |

| Chiến lược phát triển | CSM đã đầu tư vào nhà máy sản xuất lốp radial với công suất thiết kế 1 triệu lốp/năm, dự kiến vận hành thử từ quý 4/2024 và đóng góp vào lợi nhuận từ năm 2025. Việc giảm chi phí khấu hao từ quý 2/2025 cũng sẽ cải thiện biên lợi nhuận gộp của công ty. | DRC đã khánh thành nhà máy sản xuất lốp xe tải radial với công suất 600.000 lốp/năm từ năm 2013 và tiếp tục mở rộng công suất. Công ty đặt mục tiêu trở thành doanh nghiệp sản xuất lốp xe hàng đầu khu vực và thế giới. | SRC tập trung vào các sản phẩm truyền thống và chưa có kế hoạch mở rộng sản xuất lốp radial. Công ty đang tiến hành di dời nhà máy về Khu công nghiệp Châu Sơn, Hà Nam, điều này có thể ảnh hưởng đến hoạt động sản xuất trong ngắn hạn. |

| Thị trường tiêu thụ | Dự kiến 40% sản lượng tiêu thụ nội địa và 60% xuất khẩu, đặc biệt hướng đến thị trường Mỹ. | Sản phẩm của DRC không chỉ phủ sóng toàn quốc mà còn xuất khẩu sang hơn 50 quốc gia và vùng lãnh thổ, bao gồm các thị trường khó tính như Mỹ, EU, Nhật Bản và Hàn Quốc. | SRC có thị phần lớn trong lĩnh vực săm lốp xe đạp và xe máy tại miền Bắc Việt Nam. |

So sánh và đánh giá tiềm năng

- Công nghệ và sản phẩm: CSM và DRC đều đã đầu tư vào sản xuất lốp radial, đáp ứng xu hướng thị trường và nhu cầu tiêu thụ lốp chất lượng cao. SRC hiện chưa có kế hoạch mở rộng sang lĩnh vực này.

- Thị trường xuất khẩu: DRC có mạng lưới xuất khẩu rộng khắp và đã thâm nhập thành công vào các thị trường khó tính. CSM cũng đang đẩy mạnh xuất khẩu, đặc biệt là vào thị trường Mỹ. SRC chủ yếu tập trung vào thị trường nội địa.

- Đầu tư và mở rộng: CSM và DRC đều có kế hoạch mở rộng sản xuất và nâng cao công suất, hứa hẹn tăng trưởng trong tương lai. SRC đang trong quá trình di dời nhà máy, có thể gặp một số thách thức trong ngắn hạn.

Như vậy, cả CSM và DRC đều có tiềm năng tăng trưởng tốt nhờ vào chiến lược mở rộng sản xuất và thị trường tiêu thụ rộng lớn. SRC mặc dù có thị phần ổn định trong một số phân khúc, nhưng cần có chiến lược rõ ràng hơn để bắt kịp xu hướng thị trường và duy trì cạnh tranh.

Khuyến nghị

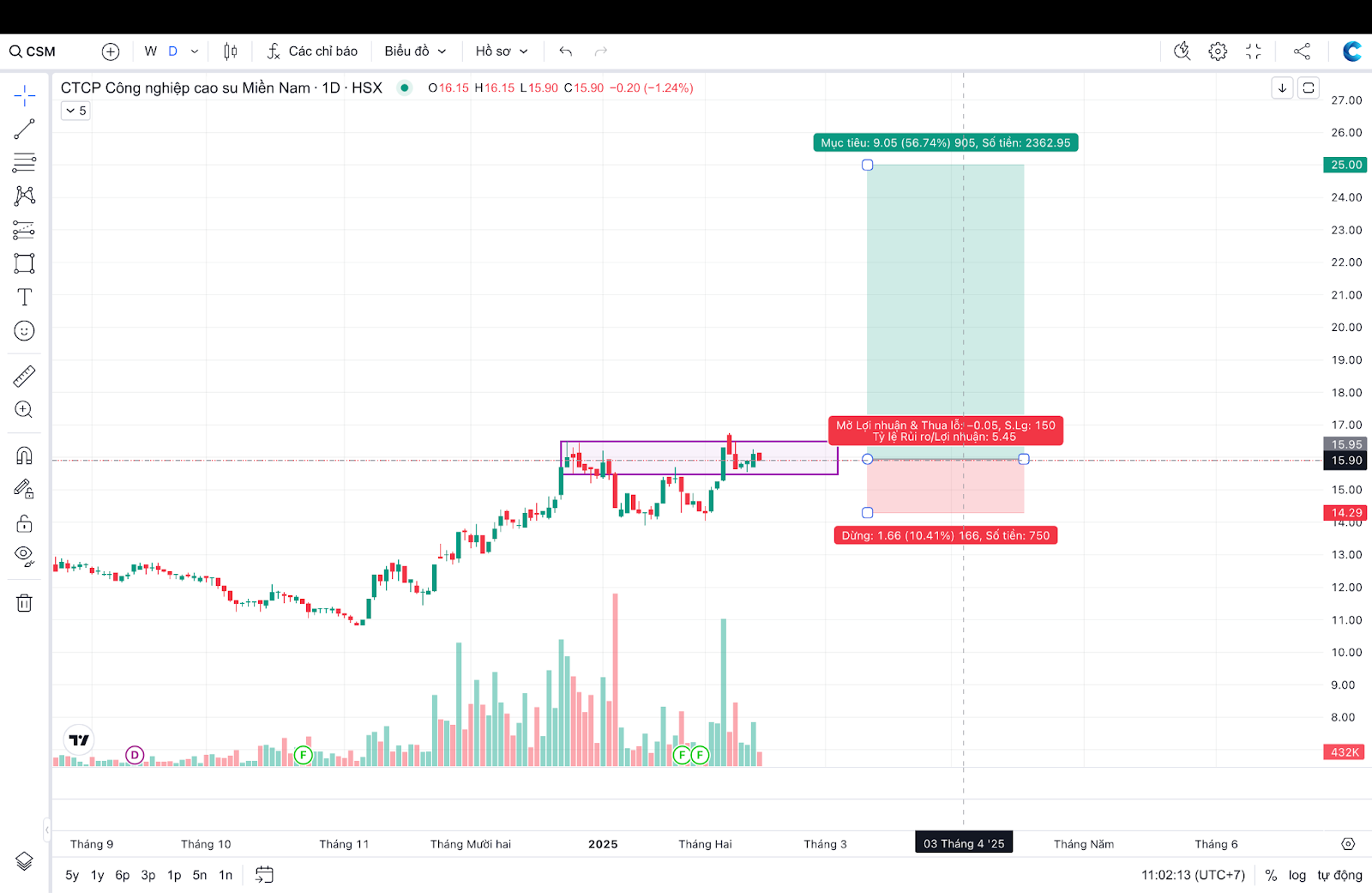

| Giá khuyến nghị | Giá chốt lời | Giá cắt lỗ |

|---|---|---|

| 15.500đ - 16.500đ | 25.000đ (56,74%) | 14.300đ (10,41%) |

Tổng kết:

CSM là mã cổ phiếu đáng đầu tư trong 2025. Cùng với dự án hợp tác với VinFast có thể là bước đệm giúp CSM nâng cao vị thế trong ngành sản xuất lốp xe, đặc biệt trong xu hướng xe điện.

Ngoài ra, CSM giảm chi phí khấu hao nhà máy vào quý 2/2025, cải thiện biên lợi nhuận gộp, giúp gia tăng lợi nhuận ròng, EPS cũng sẽ tăng. Đồng thời định giá doanh nghiệp cao hơn (P/E, P/B tăng) và giảm rủi ro tài chính. Đây sẽ là yếu tố quan trọng giúp CSM tăng trưởng mạnh trong dài hạn.