CTCP Điện lực Dầu khí Nhơn Trạch (NT2) [MUA +25,9%] Cập nhật

Nâng dự phóng DPS dựa trên việc xóa dự phòng nợ xấu

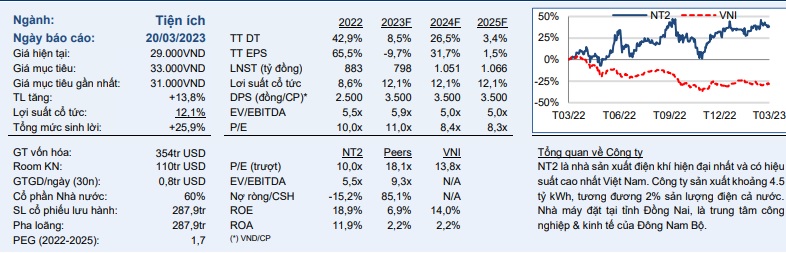

• Chúng tôi nâng giá mục tiêu cho CTCP Nhiệt điện Dầu khí Nhơn Trạch 2 (NT2) thêm 6% lên 33.000 đồng/cổ phiếu và duy trì khuyến nghị MUA khi tăng dự báo DPS thêm 17% lên 3.500 đồng/mỗi năm giai đoạn 2023-2027. Nhìn chung, chúng tôi duy trì dự báo tổng LNST điều chỉnh cho giai đoạn 2023-2027.

• Chúng tôi dự báo LNST điều chỉnh năm 2023 sẽ tăng 21% YoY với sự cạnh tranh ít hơn từ thủy điện, điều này sẽ hỗ trợ tăng trưởng sản lượng 10% YoY sau khi sản lượng phục hồi mạnh 27% YoY vào năm 2022. Ngoài ra, chúng tôi dự báo giá thị trường phát điện cạnh tranh (CGM) cao hơn sẽ bù đắp cho giá khí cao hơn. Giá CGM trong 2T 2023 đạt 1.692 đồng/kWh (+21% YoY).

• Với bảng cân đối kế toán không có nợ vay, chúng tôi dự báo NT2 sẽ ghi nhận lợi suất cổ tức cao hơn (12,1% cho năm 2023). Tính đến ngày 31/12/2022, NT2 có khoảng 1,4 nghìn tỷ đồng tiền mặt tại quỹ sẵn sàng chi trả cổ tức. Chúng tôi dự báo dòng tiền từ hoạt động kinh doanh (CFO) trung bình 5 năm tới đạt 1,7 nghìn tỷ đồng và dòng tiền tự do cho công ty (FCFF) trung bình 5 năm đạt 1,4 nghìn tỷ đồng.

• Dự báo DPS mới của chúng tôi đồng nghĩa với việc tỷ lệ chi trả cổ tức trên lợi nhuận trung bình 110% trong vòng 3 năm tới, mà chúng tôi cho rằng điều này là phù hợp do NT2 có số dư tiền mặt tại quỹ dồi dào và nhu cầu tiền mặt của công ty mẹ để tài trợ cho dự án nhiệt điện LNG Nhơn Trạch 3 & 4.

• Lợi suất cổ tức dự kiến năm 2023 theo mức giá mục tiêu của chúng tôi là 10,6% - cao hơn nhiều so với lãi suất tiền gửi 12 tháng khoảng 7%-8%. Ngoài ra, NT2 đang giao dịch với EV/EBITDA dự kiến năm 2023 là 5,9 lần – thấp hơn nhiều so với EV/EBITDA trung bình 4 năm của các công ty cùng ngành trong khu vực là 9,3 lần.

• Yếu tố hỗ trợ: Mức chi trả cổ tức cao hơn so với giả định của chúng tôi.

• Rủi ro: Thanh toán chậm trễ từ Công ty mua bán điện của EVN.

NT2 điều chỉnh tăng LNST quý 4/2022 thêm 27 lần. NT2 điều chỉnh LNST quý 4/2022 từ 6 tỷ đồng lên 159 tỷ đồng, chủ yếu do chi phí bán hàng và quản lý giảm (từ âm 82 tỷ đồng trước đây còn 115 tỷ đồng) nhờ khộng còn khoản dự phòng nợ khó đòi. Trong nửa cuối năm 2022, theo yêu cầu của Kiểm toán Nhà nước, NT2 đã ghi nhận 198 tỷ đồng dự phòng cho khoản nợ xấu từ Tổng Công ty Mua bán Điện (EPTC) liên quan đến cước phí vận chuyển của đường ống dẫn khí Phú Mỹ – TP. HCM. Theo kiểm toán của NT2 (Deloitte), biểu giá này chưa được EPTC chứng nhận/xác nhận và không đủ điều kiện để ghi nhận doanh thu cũng như các khoản phải thu hoặc nợ xấu/dự phòng. Do đó, NT2 đã hoàn nhập 198 tỷ đồng này trong BCTC quý 4/2022 đã điều chỉnh, được xác nhận lại trong BCTC kiểm toán năm 2022 công bố ngày 15/03/2023. Do đó, LNST 2022 của NT2 đạt 883 tỷ đồng (+65% YoY) thay vì 729 tỷ đồng (+37 % YoY) như trước điều chỉnh

Chúng tôi loại bỏ khoảng dự phòng và hoàn nhập nợ khó đòi cho năm 2023 & 2024 sau khi điều chỉnh LNST năm 2022 của NT2. Trước đây, chúng tôi dự kiến NT2 có thể cần thời gian đàm phán với EVN để hoàn nhập dự phòng nợ xấu và đưa ra lộ trình hoàn nhập vào năm 2023 và 2024. Do NT2 đã loại bỏ và phản ánh điều này trong KQKD năm 2022 của công ty, chúng tôi cũng loại bỏ khoản dự phòng và kế hoạch hoàn nhập này

Mở tài khoản Ưu đãi, Hỗ trợ giao dịch, tư vấn bám sát

Liên hệ: 097.522.8813