CTCP Long Hậu (LHG) [MUA +78,0%] Cập nhật

Định giá hấp dẫn đối với chủ đầu tư KCN có số dư tiền dồi dào

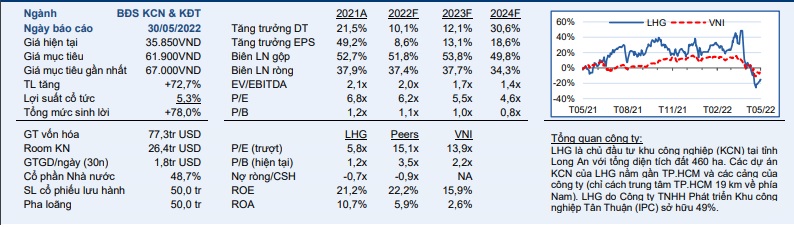

• Chúng tôi giữ nguyên khuyến nghị MUA cho CTCP Long Hậu (LHG) dù đã giảm giá mục tiêu thêm 7,6% còn 61.900 đồng/CP. Giá cổ phiếu LHG đã giảm 35% trong 3 tháng qua.

• Chúng tôi cho rằng cổ phiếu LHG đã bị quá bán do tâm lý thị trường kém khả quan đối với các cổ phiếu bất động sản, bên cạnh kế hoạch lợi nhuận cực kỳ thận trọng từ ban lãnh đạo cho giai đoạn 2022-2025 và tổng chi phí đầu tư cho KCN Long Hậu 3.1 (LH3.1) của công ty tăng cao ngoài dự kiến.

• Giá mục tiêu thấp hơn của chúng tôi chủ yếu do (1) chúng tôi tăng dự báo vốn đầu tư cho KCN LH3.1 thêm 25% tương ứng với kế hoạch của LHG với tổng chi phí đầu tư tăng khoảng 24% và (2) chúng tôi điều chỉnh giảm dự báo doanh thu của mảng nhà xưởng xây sẵn (RBF) & khu lưu trú với giả định tốc độ tăng trưởng kép (CAGR) đạt 10% trong giai đoạn 2021-2025 so với mức 18% trước đây. Những điều chỉnh này được bù đắp một phần nhờ tác động tích cực của việc chúng tôi cập nhật giá mục tiêu đến giữa năm 2023.

• Tương ứng với những thay đổi về giả định của chúng tôi đối với tổng vốn đầu tư và doanh thu của mảng cho thuê RBF & khu lưu trú, chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2022-2025 thêm 22%.

• Đối với năm 2022, chúng tôi dự báo doanh thu đạt 860 tỷ đồng (+10% YoY), chủ yếu được thúc đẩy bởi doanh số cho thuê đất KCN giả định của chúng tôi là 12 ha với giá bán trung bình (ASP) là 220 USD/m2/kỳ (so với trước đây là 13 ha với cùng mức ASP ước tính). Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2022 thêm 15% còn 321 tỷ đồng (+9% YoY).

• Chúng tôi tin rằng LHG là công ty hưởng lợi chính nhờ nhu cầu đất KCN cao ở tỉnh Long An và TP.HCM. Ngoài quỹ đất đã giải phóng mặt bằng có giá trị ở các vị trí đắc địa, chúng tôi cho rằng LHG có vị thế tốt để nắm bắt nhu cầu đất KCN cao do KCN Hiệp Phước lân cận gặp trở ngại về mặt pháp lý.

• Rủi ro: Tỷ lệ hấp thụ và ASP đất KCN thấp hơn dự kiến; các khoản phải trả cho việc giải phóng mặt bằng cao hơn dự kiến

Định giá hấp dẫn đối với công ty phát triển KCN có số dư tiền dồi dào cùng một dự án có vị trí chiến lược gần TP. HCM. Ngoài diện tích đất KCN lớn đã được giải phóng mặt bằng của LHG tại KCN LH3.1 - mà chúng tôi ước tính có khoảng 45 ha đất KCN đã hoàn thành việc nộp phí thuê đất và sẵn sàng cho thuê tính đến cuối quý 1/2022 - LHG có số dư tiền mặt ròng là 960 tỷ đồng tính đến cuối quý 1/2022, tương đương khoảng 55% giá trị vốn hóa thị trường hiện tại của LHG. Chúng tôi tin rằng KCN LH3.1 sẽ đảm bảo tăng trưởng lợi nhuận của LHG trong trung hạn, trong khi kế hoạch mở rộng của dự án này (KCN LH3.2 và An Định, đang chờ Chính phủ phê duyệt đầu tư) sẽ là động lực trong dài hạn. Ngoài ra, chúng tôi tin rằng giả định vốn đầu tư tăng của chúng tôi và kế hoạch của công ty về tổng mức đầu tư của LH3.1 là thận trọng khi công ty đã giải phóng mặt bằng 91% và trả tiền thuê đất cho 83% tổng diện tích của dự án tính đến cuối năm 2021.

Mảng cho thuê nhà xưởng xây sẵn (RBF) & khu lưu trú của LHG sẽ cung cấp dòng tiền ổn định trong dài hạn. Chúng tôi ước tính dòng tiền ròng từ hoạt động kinh doanh mảng này đạt khoảng 110 tỷ đồng và đạt tốc độ tăng trưởng kép hàng năm (CAGR) 10% trong giai đoạn 2021- 2025, với giả định của chúng tôi về tăng trưởng doanh thu được củng cố nhờ vào việc mở rộng diện tích RBF với CAGR là 20%.

Tổng hợp

Mở tài khoản Ưu đãi, Hỗ trợ giao dịch, tư vấn bám sát

Liên hệ: 097.522.8813

ID người tư vấn: 6626- Trần Đình Quân