CTD là doanh nghiệp hàng đầu trong lĩnh vực xây dựng tại Việt Nam, công ty hoạt động trong lĩnh vực thi công, xây lắp các công trình dân dụng, công nghiệp, cơ sở hạ tầng. Năng lực thi công của của CTD được khẳng định khi bắt tay với các chủ đầu tư trong và ngoài nước như Vinhomes, Vinfast, Lego, etc.

CTD hoàn thành 100% kế hoạch lợi nhuận FY25

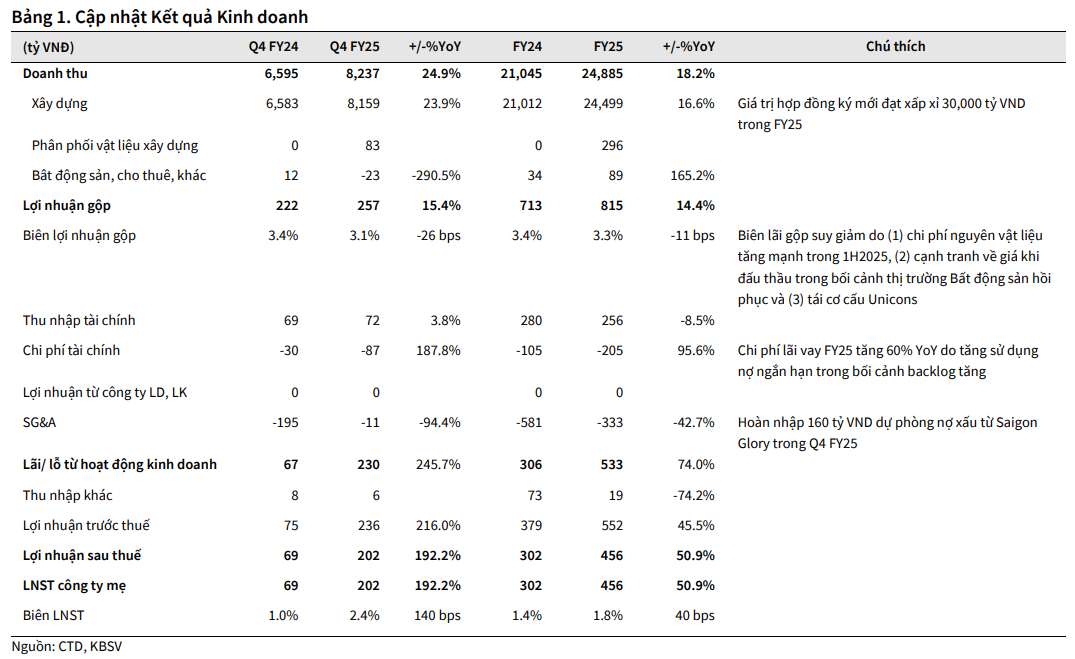

- CTD ghi nhận doanh thu và LNST đạt lần lượt 24,867/454 tỷ VND (tăng 18%/47% YoY). Kết quả trên được hỗ trợ nhờ hoàn nhập 160 tỷ VND chi phí dự phòng nợ xấu liên quan tới Saigon Glory trong Q4 FY25. Biên lãi gộp của CTD trong FY25 đạt 3.1%, thấp hơn so với kế hoạch ban đầu do (1) chi phí nguyên vật liệu tăng trong 1H2025, (2) cạnh tranh trong ngành gia tăng khi thị trường Bất động sản hồi phục, (3) tái cơ cấu Unicons.

Kỳ vọng giá trị hợp đồng ký mới đạt 35,000/38,000 tỷ VND trong FY26/FY27

- Ban lãnh đạo chia sẻ ước tính backlog cuối Q1 FY26 đạt 45,000 – 50,000 tỷ VND, đóng góp lớn từ mảng hạ tầng. Tỷ trọng backlog dân dụng, công nghiệp và hạ tầng đạt lần lượt 65%/25%/10%. Kỳ vọng backlog sẽ tiếp tục cải thiện trong thời gian tới nhờ thị trường Bất động sản bước vào giai đoạn tăng trưởng trong 2026 – 2027. Đồng thời, CTD có thể gia tăng khối lượng công việc trong mảng đầu tư công, phù hợp với định hướng thúc đẩy tăng trưởng của Chính phủ trong trung hạn. Ước tính doanh thu của CTD đạt 29,760/32,480 tỷ VND trong FY26/FY27.

Ước tính biên lãi gộp đạt 3.4%/3.6% trong FY26/FY27

- Ban lãnh đạo xác định mục tiêu hàng đầu trong thời gian tới là tối ưu biên lợi nhuận khi quy mô doanh thu được củng cố bởi vị thế dẫn đầu và chiến lược đa dạng hóa. Trong đó, CTD sẽ tập trung tối ưu chuỗi cung ứng để giảm thiểu tác động từ biến động nguyên vật liệu. Đồng thời, việc tái cấu trúc Unicons được kỳ vọng sẽ hỗ trợ cải thiện biên lợi nhuận trong thời gian tới.

Điểm nhấn đầu tư Chú thích

-

Backlog cải thiện nhờ thị trường Bất động sản bước vào giai đoạn tăng trưởng với nguồn cung gia tăng trong 2026 – 2027 và lĩnh vực đầu tư công được thúc đẩy mạnh mẽ trong trung hạn

-

Kỳ vọng biên lãi gộp cải thiện lên 3.4%/3.6% trong FY26/FY27 nhờ tiếp tục tối ưu chuỗi cung ứng với nhà thầu phụ, nhà cung cấp và tái cơ cấu Unicons hiệu quả

-

Emerald68 bắt đầu bàn giao từ 3Q2026, đóng góp vào kết quả kinh doanh của CTD trong FY27 – FY28 với ước tính lợi nhuận của dự án thuộc về CTD ở mức 377 tỷ VND

Hoạt động Kinh doanh

Backlog cải thiện đáng kể nhờ vị thế dẫn đầu trong mảng xây dựng dân dụng

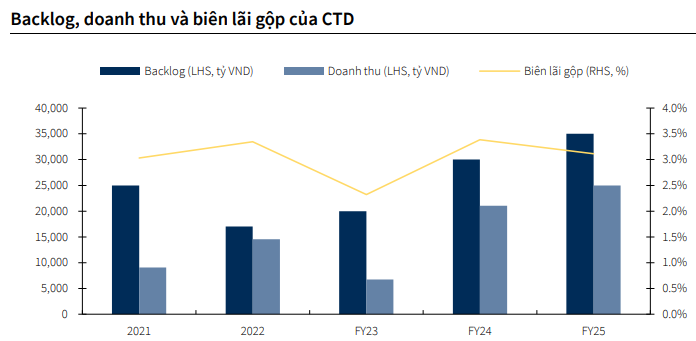

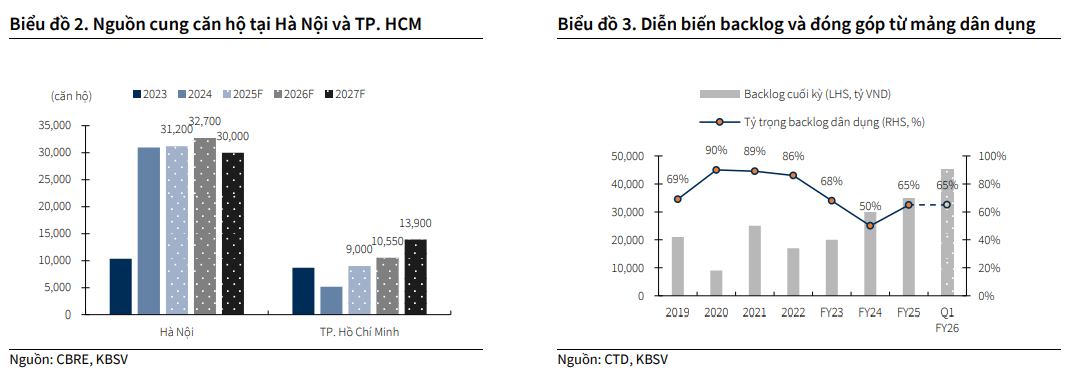

- Thị trường Bất động sản hồi phục giúp hoạt động xây dựng dần khởi sắc trở lại từ đầu năm tới nay đã giúp backlog của CTD đạt hơn 35,000 tỷ VND vào cuối 2Q2025 (tức FY25 của doanh nghiệp) và ước tính đạt 45,000 – 50,000 tỷ VND tại 3Q2025 (tương ứng 1.8x doanh thu FY24). Chúng tôi kỳ vọng backlog mảng dân dụng sẽ tiếp tục cải thiện trong 2026 – 2027, đặc biệt tại thị trường miền Nam khi nguồn cung căn hộ được dự phóng tăng lần lượt 17%/32% YoY.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

CTD trúng thầu 2 dự án lớn trong mảng đầu tư công trong Q1 FY26

-

Giá trị hợp đồng ký mới ấn tượng trong Q1 FY26 được đóng góp đáng kể từ mảng đầu tư công khi CTD góp mặt trong liên danh trúng thầu tại gói thầu 7.8 thuộc dự án thành phần 3 – sân bay Long Thành và cao tốc Gia Nghĩa – Chơn Thành. Mặc dù mảng đầu tư công có biên lợi nhuận thấp hơn so với mảng dân dụng hay công nghiệp, chúng tôi cho rằng đây là kết quả tích cực dựa trên mục tiêu đa dạng hóa nguồn backlog của Ban lãnh đạo trong bối cảnh cuộc cạnh cạnh tranh về giá thầu trong mảng khu công nghiệp gia tăng và FDI đăng ký có

tín hiệu chậm lại trong thời gian gần đây. Bên cạnh đó, giải ngân đầu tư công được kỳ vọng sẽ tiếp tục cải thiện mạnh trong trung hạn, phù hợp với định hướng thúc đẩy kinh tế của Chính phủ. Chúng tôi ước tính tỷ trọng backlog dân dụng, công nghiệp và hạ tầng của CTD tại Q1 FY26 đạt 65%/25%/10%, kỳ vọng giá trị hợp đồng ký mới từ các dự án đầu tư công tiếp tục gia tăng trong tương lai. -

Dự phóng giá trị hợp đồng ký mới của CTD đạt 35,000/38,000 tỷ VND trong FY26/FY27, doanh thu đạt lần lượt 29,760/32,480 tỷ VND (+20%/9% YoY).

Đã có những kết quả đáng khen ngợi trong việc mở rộng ra thị trường nước ngoài

- Trong buổi Đối thoại với Cổ đông vừa qua, Ban lãnh đạo CTD đã chia sẻ một số thông tin tích cực trong quá trình mở rộng hoạt động kinh doanh ra các thị trường lân cận với các dự án đã/đang triển khai Ấn Độ, Đài Loan, Kazakhstan, etc. CTD cũng đã hoàn thiện giấy phép hoạt động tại Mỹ và đang hoàn thiện hồ sơ pháp lý để mở rộng sang Saudi Arabia.

Kỳ vọng bắt đầu ghi nhận lợi nhuận từ Emerald68 trong FY27

- Quỹ căn hộ tại E68 đã bán thành công 80-90% và dự kiến sẽ bắt đầu bàn giao từ 3Q2026 (tức Q1 FY27 theo năm tài chính của CTD). Ban lãnh đạo kỳ vọng tỷ suất lợi nhuận tại dự án đạt 20%. Ước tính E68 sẽ đóng góp 377 tỷ VND lợi nhuận cho CTD trong FY27 – FY28.

Mục tiêu chính trong trung hạn là tối ưu biên lợi nhuận hoạt động kinh doanh cốt lõi

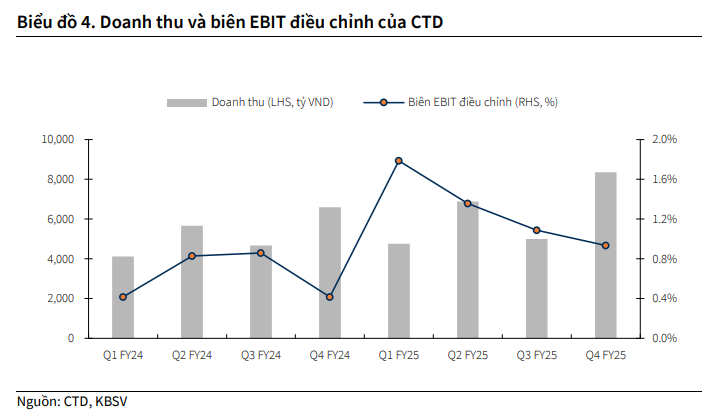

- Trong 2H FY25, biên lãi gộp của của CTD có xu hướng suy giảm, nguyên nhân chính tới từ (1) chi phí nguyên vật liệu đầu vào (cát, thép, bê tông, etc.) tăng mạnh do nhiều nhu cầu tăng cao, (2) môi trường đấu thầu cạnh tranh hơn trong bối cảnh các dự án được cấp phép mới gia tăng, đối thủ hạ giá để tăng lợi thế và (3) tái cơ cấu nội bộ Unicons. Với backlog ước tính ở mức 45,000 tỷ VND trong Q1 FY26, ban lãnh đạo xác định việc tối ưu biên lợi nhuận là ưu tiên hàng đầu trong tương lai. Điều này sẽ được hiện thực hóa bằng việc (1) tối ưu chuỗi cung ứng với các nhà thầu phụ, nhà cung cấp để giảm thiểu tác động từ sự biến động của giá nguyên vật liệu và (2) tái cơ cấu bộ máy và quy trình tại Unicons.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

- Bên cạnh đó, Ban lãnh đạo cũng đặt mục tiêu không phát sinh chi phí dự phòng trong 2026 trong bối cảnh thị trường Bất động sản dần bước vào pha tăng trưởng trong thời gian tới. Ước tính biên EBIT của CTD đạt lần lượt 1.6%/1.8% (tăng 27/23 bps so với cùng kỳ, đã loại bỏ tác động từ việc hoàn nhập chi phí dự phòng liên quan tới Saigon Glory trong Q4 FY25).

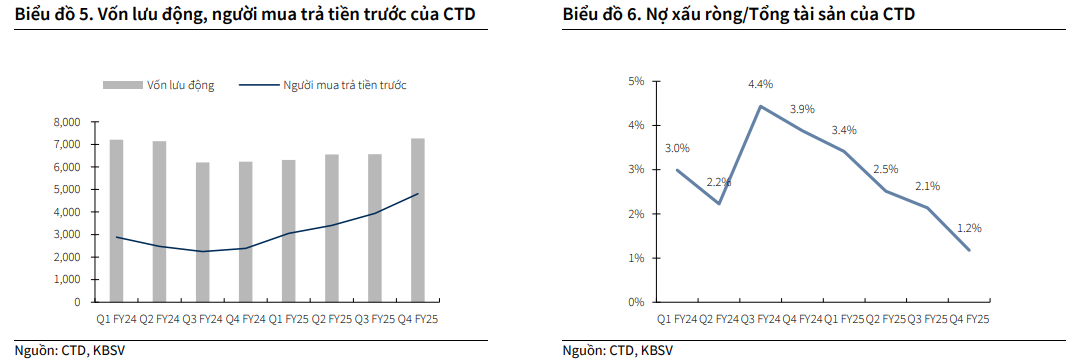

Chất lượng tài sản lành mạnh

- Doanh thu FY25 tăng 21% YoY với dòng tiền tiếp tục được duy trì ở mức ổn định xuyên suốt từ đầu FY24 tới nay nhờ khoản mục người mua trả tiền trước tăng 67% so với đầu FY24. Kết quả trên là nhờ tập trung quản trị rủi ro chặt chẽ, duy trì dòng tiền khỏe mạnh với việc yêu cầu bảo lãnh thanh toán với chủ đầu tư với chính sách cộng nợ, chậm trả rõ ràng.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Khuyến nghị MUA với CTD, giá mục tiêu 111,000 VND/cổ phiếu