I. Tổng Quan Doanh Nghiệp

1. Vị thế công ty

CTCP Xây dựng Coteccons (HOSE: CTD) được thành lập năm 2004 và là một trong những tổng thầu xây dựng hàng đầu Việt Nam. Công ty được chuyển đổi từ Bộ phận Khối Xây lắp thuộc Tổng Công ty Vật liệu Xây dựng số 1.

Lịch sử và Biến động:

- Năm 2010, CTD được niêm yết trên Sàn GDCK TP.HCM (HOSE).

- Giai đoạn 2019 - 2020 chứng kiến mâu thuẫn nội bộ. Nhóm cổ đông ngoại, đứng đầu là Kusto Group, dần tăng sở hữu và chi phối hoạt động quản trị, dẫn đến việc ông Nguyễn Bá Dương (người sáng lập) từ chức Chủ tịch HĐQT vào năm 2020. Sau tái cấu trúc, Kusto và nhóm liên quan đã tăng sở hữu lên khoảng 40%.

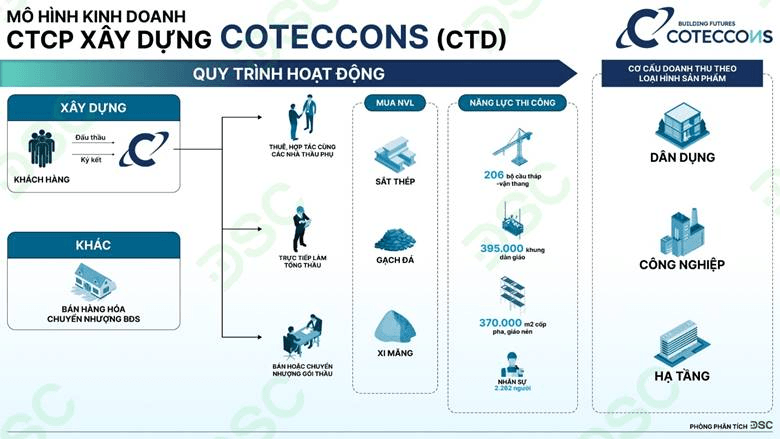

2. Mô Hình Kinh Doanh: Tổng Thầu EPC Toàn Diện

CTD vận hành theo mô hình Tổng thầu EPC (Engineering - Procurement - Construction), cho phép doanh nghiệp tham gia vào toàn bộ chuỗi giá trị xây dựng: thiết kế kỹ thuật, cung ứng vật tư, thi công và bàn giao công trình. Mô hình này giúp CTD tối ưu hóa chi phí, kiểm soát tiến độ và chất lượng, đồng thời giảm thiểu rủi ro liên kết.

Cơ Cấu Chi Phí và Ảnh Hưởng của Nguyên Vật Liệu

Cơ cấu chi phí của CTD tập trung chủ yếu vào:

- Nguyên vật liệu: Chiếm khoảng 59%.

- Dịch vụ mua ngoài (Thầu phụ): Chiếm khoảng 33%.

Vì vậy, biến động giá các nguyên vật liệu xây dựng cốt lõi (như thép, xi măng, đá, nhựa) có tác động lớn và trực tiếp đến biên lợi nhuận gộp của công ty.

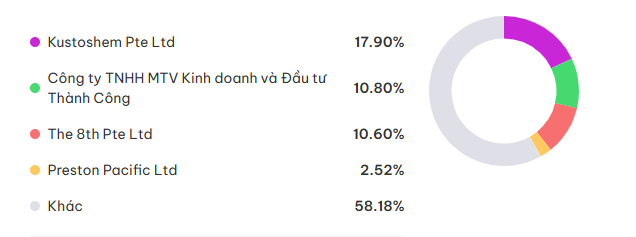

4. Cơ Cấu Cổ Đông

Sau giai đoạn cải tổ, Kusto Group thông qua pháp nhân Kustoshem Pte. Ltd. là cổ đông lớn nhất, nắm giữ 17.9% vốn điều lệ.

- Nhà đầu tư nước ngoài: Nắm giữ khoảng 44.98% (bao gồm Kusto Group, KIM Vietnam Growth Equity Fund).

- Cổ đông trong nước: Chiếm khoảng 55%, bao gồm nhà đầu tư cá nhân và tổ chức tài chính. Đáng chú ý, ông Nguyễn Bá Dương vẫn sở hữu khoảng 4.07%.

- CTD không có vốn sở hữu nhà nước.

Tái Khẳng Định Vị Thế: Giai đoạn 2018-2020 là thời kỳ khó khăn nhất (xung đột quản trị, đại dịch COVID-19, giá nguyên vật liệu tăng). Tuy nhiên, sau tái cấu trúc, CTD đã tái khẳng định vị thế dẫn đầu ngành xây dựng.

II. Cập Nhật Kết Quả Kinh Doanh (KQKD) và Triển Vọng 2026

Cập nhật KQKD Q3/2025

CTD đã công bố KQKD với sự tăng trưởng ấn tượng:

| Chỉ Tiêu | Giá Trị (tỷ đồng) | Thay đổi so với cùng kỳ (yoy) |

|---|---|---|

| Doanh thu thuần | 7,452 | +56% |

| Lợi nhuận Sau Thuế (LNST) | 295 | +217.2% |

- Lợi nhuận gộp tăng 56% yoy, với tỷ suất lợi nhuận gộp duy trì ở mức ổn định là 4.32%.

- Lợi nhuận từ hoạt động kinh doanh chính đạt 166 tỷ, tăng 90% yoy.

- Động lực thúc đẩy tăng trưởng LNST chủ yếu đến từ khoản thu nhập khác (đạt 193 tỷ đồng, chiếm tới 51% tổng LNTT), phần lớn là thu từ thanh lý hợp đồng hợp tác kinh doanh.

Triển Vọng 2026: Đảm Bảo Backlog Kỷ Lục

Triển vọng năm 2026 được hỗ trợ mạnh mẽ bởi tổng giá trị backlog (hợp đồng đã ký chưa ghi nhận doanh thu) đạt mức kỷ lục 51,600 tỷ đồng tính đến Q1 NĐTC 2025-2026. Con số này được thúc đẩy bởi ba yếu tố chính:

1. Phục Hồi của Thị trường Bất động sản (BĐS) Dân dụng:

- Các chính sách tháo gỡ vướng mắc pháp lý (như việc 3 bộ Luật BĐS có hiệu lực sớm) cùng môi trường lãi suất thấp tạo điều kiện thuận lợi cho các dự án BĐS.

- CTD trúng thầu hàng loạt dự án “Repeat Sales” trong NĐTC 2024-2025 từ các đối tác lớn như: Sun Group (Nhà hát Opera Hà Nội, Sun Urban City, Sun Ponte Residence), EcoPark (Eco Retreat Long An), Gamuda Land (Eaton Park), và Masterise Homes (Tháp CT07 The Global City).

2. Đẩy mạnh Đầu tư Công:

- Chính phủ đặt mục tiêu giải ngân vốn đầu tư công giai đoạn 2026-2030 lên tới 8.3 triệu tỷ đồng, tăng 158% so với kế hoạch giai đoạn trước.

- CTD đang khẳng định vị thế trong mảng hạ tầng: Tháng 9/2025, liên doanh HANTA2 (bao gồm CTD) đã giành gói thầu 7.8 tại Sân bay quốc tế Long Thành.

- Doanh thu mảng hạ tầng của CTD năm 2025 đạt 2,449 tỷ đồng, chiếm khoảng 10% tổng doanh thu.

3. Đón đầu Làn sóng FDI:

- Vốn FDI thực hiện trong 9 tháng đầu năm 2025 đạt 18.8 tỷ USD (+8.5% yoy) và dự kiến tiếp tục tăng trưởng.

- CTD có lợi thế lớn nhờ kinh nghiệm thi công các công trình đáp ứng tiêu chuẩn xanh quốc tế (LEGO, Pandora, Suntory PepsiCo), thu hút các chủ đầu tư FDI khắt khe.

Sức Khỏe Tài Chính Vững Chắc:

- Nguồn lực tài chính dồi dào giúp công ty chủ động trong đấu thầu và đầu tư thiết bị.

- Cấu trúc vốn an toàn với tỷ lệ Nợ Vay/VCSH luôn được duy trì dưới 0.35, thấp hơn đáng kể so với trung bình ngành.

Dấn Thân vào mảng BĐS với dự án Emerald 68:

- CTD đã đánh dấu bước đi chiến lược đầu tiên trong lĩnh vực phát triển BĐS thông qua dự án The Emerald 68 (Bình Dương), hợp tác với Tập đoàn Lê Phong (CTD nắm 49%). Dự án có vốn đầu tư khoảng 2,000 tỷ đồng và dự kiến bàn giao từ năm 2026.

III. Quan Điểm Đầu Tư: Định Giá và Khuyến Nghị

Giá đóng cửa của CTD ngày 25.11.2025 tại mức giá: 86,900 đồng.

- P/E hiện tại: 13.4 (lần)

- P/E 2026: với giả định lợi nhuận đạt kế hoạch 700 tỷ thì P/E 2026 là 12.5 (lần)

Tổng hợp Giá Mục Tiêu 1 Năm (1Y Target Price) từ các Công ty Chứng khoán:

| Công ty Chứng khoán | Ngày Báo Cáo | Giá Mục Tiêu (đồng) |

|---|---|---|

| Chứng khoán Agribank | 19.11.2025 | 94,000 |

| Shinhan Securities | 10.11.2025 | 108,900 |

| HSC | 10.11.2025 | 110,000 |

| SSI | 17.02.2025 | 100,800 |

Quan điểm cá nhân: Mua trung và dài hạn quanh vùng 85,000 - 86,000 đồng.

IV. Rủi Ro

Các rủi ro tiềm tàng bao gồm:

- Rủi ro thị trường BĐS phục hồi chậm: Có thể làm chậm tiến độ ghi nhận doanh thu từ các dự án dân dụng trong backlog.

- Rủi ro giá nguyên vật liệu xây dựng tăng: Do cơ cấu chi phí vật liệu cao (59%), giá vật liệu tăng sẽ làm xói mòn biên lợi nhuận gộp của công ty.

- Rủi ro chi phí nhân công tăng: Chi phí nhân lực tăng cao khi thị trường xây dựng sôi động trở lại sẽ gây áp lực lên chi phí hoạt động.

- Rủi ro cạnh tranh gay gắt: Sự cạnh tranh khốc liệt trong các dự án lớn, đặc biệt là mảng hạ tầng và FDI.