KẾT QUẢ KINH DOANH

Quên đi những năm tháng chật vật, CTD của hiện tại đang là một cỗ máy in tiền thực thụ với tốc độ tăng trưởng làm ngỡ ngàng cả giới phân tích:

- Doanh thu bùng nổ: Đạt 10.007 tỷ VNĐ (Tăng 45% so với cùng kỳ và 34% so với quý trước). Mức doanh thu vạn tỷ này đến từ việc CTD đang tăng tốc thi công cho hàng loạt “đại bàng” BĐS như Vinhomes, Masterise, MIK…

- Lợi nhuận bứt tốc: Lợi nhuận sau thuế ghi nhận 228 tỷ VNĐ, tăng vọt 115% so với cùng kỳ năm trước.

- Biên lợi nhuận gộp - Chìa khóa vàng: Đây là chi tiết ăn tiền nhất! Biên lợi nhuận gộp đã tăng mạnh lên mức 3,7% (+0.8 điểm % so với cùng kỳ). Điều này chứng minh CTD đã vượt qua giai đoạn phải “phá giá” để giành giật hợp đồng. Nhà vua đã lấy lại quyền định giá trên thị trường

LUẬN ĐIỂM ĐẦU TƯ

LUẬN ĐIỂM 1: BACKLOG KHỔNG LỒ 62.500 TỶ - BẢO CHỨNG DOANH THU ĐẾN NĂM 2027

1. Khối lượng Backlog khổng lồ - Tầm nhìn doanh thu siêu rõ ràng

Rủi ro lớn nhất của doanh nghiệp xây dựng là “đói việc”, nhưng với CTD thì ngược lại – họ đang ở trong giai đoạn làm không hết việc.

-

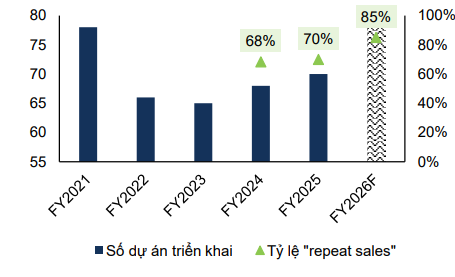

Dân dụng - “Con bò vắt sữa” với khách hàng VIP: Vẫn chiếm 55% Backlog, mảng dân dụng được bảo vệ bởi “hào nước sâu” là năng lực thi công siêu khó (Landmark 81, Diagrid, công trình ngầm). Hơn 85% dự án đến từ chiến lược “Repeat Sales” với các đại bàng như Vinhomes, Masterise, Sun Group. Khách VIP tự tìm đến, CTD không tốn chi phí đi giành giật thầu.

-

Mức doanh thu thuần 10.007 tỷ VNĐ đạt được trong Quý 2 NĐTC 2026 chính là thành quả của khối lượng Backlog khổng lồ đã ký kết từ đầu năm. CTD đang thi công thần tốc hàng loạt đại dự án cho các “ông lớn” như: Vinhomes, Masterise, MIK, …

-

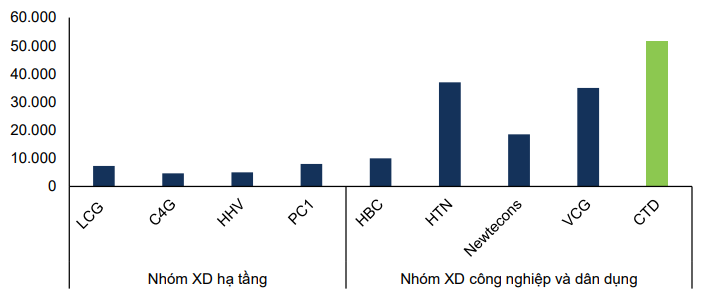

Khối lượng Backlog lũy kế đang ở mức kỷ lục lịch sử (hơn 62.500 tỷ đồng). Tại tháng 12/2025, CTD ghi nhận mức backlog cao nhất trong lịch sử hoạt động và vượt trội so với các doanh nghiệp xây dựng khác ở 51.600 tỷ đồng (và đã lên tới 62.500 tỷ tại T02/2026), điều này mang lại sự chắc chắn tuyệt đối về mặt doanh thu cho CTD trong ít nhất 2 năm tới (2026 - 2027) mà không bị phụ thuộc vào biến động ngắn hạn của thị trường bất động sản. Trong đó, mảng dân dụng vẫn đóng góp lớn nhất ở khoảng 55%.

LUẬN ĐIỂM 2: Chuyển dịch cơ cấu cực kỳ thông minh: Ôm trọn sóng FDI & Đánh chiếm Hạ tầng

CTD không còn là một nhà thầu chỉ biết xây chung cư. Họ đã tái cấu trúc và phân tán rủi ro cực kỳ thông minh:

- Hạ tầng - Cú “Hook” đón sóng Đầu tư công: Mảng được dự báo tăng trưởng mạnh nhất dài hạn. Bằng chiến lược “Liên danh” khôn ngoan (cùng CC1, FECON, HHV), CTD đã ghi tên vào các gói thầu khổng lồ: Sân bay Long Thành (Gói 11.5 - 3.143 tỷ; Gói 7.8 - 3.379 tỷ). Nước đi thâu tóm Geo Foundations là mảnh ghép hoàn hảo để CTD tiến tới tự chủ đấu thầu các dự án hạ tầng khổng lồ

Công nghiệp - Động lực bứt phá lợi nhuận từ “Tiêu chuẩn Xanh” Đây chính là “mỏ vàng” mới, hiện đóng góp 30-45% doanh thu. Dòng vốn FDI đổ vào Việt Nam đang ở mức cao kỷ lục 5 năm, nhưng đi kèm yêu cầu khắt khe về chứng chỉ xanh (LEED/LOTUS). Lợi thế tuyệt đối: CTD đang độc chiếm sân chơi khó nhằn này. Việc ẵm trọn các siêu dự án tỷ đô như Nhà máy LEGO (LEED Platinum), Pandora (LEED Gold), Suntory PepsiCo giúp CTD nới rộng biên lợi nhuận, thanh toán bằng tiền tươi và hoàn toàn miễn nhiễm với rủi ro nợ xấu từ khối ngoại

LUẬN ĐIỂM 3: LẤY LẠI “QUYỀN ĐỊNH GIÁ” & BIÊN LỢI NHUẬN BỨT PHÁ

Cuộc chiến “cạnh tranh phá giá” từng làm chảy máu ngành xây dựng đã kết thúc với CTD.

- Báo cáo cập nhật cho thấy biên lợi nhuận gộp của CTD đã bứt phá lên mức 3,7% (+0,8 điểm % so với cùng kỳ).

- Các chủ đầu tư lớn sẵn sàng trả giá cao hơn để đổi lấy năng lực “fast-track”, sự an toàn thay vì chọn nhà thầu rẻ nhưng chậm tiến độ. Động lực này, kết hợp với chiến lược gia tăng đầu tư tài sản cố định (tự chủ máy móc, giảm phụ thuộc thầu phụ), kỳ vọng sẽ đẩy biên lợi nhuận gộp của CTD lên mức 5% trong dài hạn.

LUẬN ĐIỂM 4: Sức mạnh tài chính “Vô đối” trong ngành

Trong bối cảnh lãi suất cho vay rục rịch tăng và rủi ro trái phiếu BĐS, CTD nổi lên như một hầm trú ẩn hoàn hảo:

- Sức mạnh tiền mặt vô đối: Doanh nghiệp sở hữu khối tài sản tiền mặt và tiền gửi lên tới hơn 6.300 tỷ đồng. Thêm vào đó, việc phát hành thành công 1.400 tỷ trái phiếu với lãi suất cố định siêu rẻ (9%/năm) giúp CTD làm chủ dòng tiền, dễ dàng ứng vốn đẩy nhanh tiến độ mà không bị bào mòn lợi nhuận bởi chi phí lãi vay.

- Dịch chuyển dòng tiền “Sạch”: Nhờ xoay trục mạnh sang khách hàng FDI (giải ngân đúng hạn) và Ngân sách nhà nước (nghiệm thu minh bạch), rủi ro khoản phải thu của CTD giảm mạnh. Tỷ lệ khoản phải thu/doanh thu dự kiến sẽ được kiểm soát chặt chẽ dưới mốc 60%

RỦI RO:

-

Biên lợi nhuận gộp mỏng khiến dư địa hấp thụ biến động chi phí đầu vào của CTD hạn chế. Biên gộp hiện duy trì ở mức 3–4%, thấp hơn trung bình ngành, chủ yếu do đặc tính mô hình hoạt động phụ thuộc nhiều vào thầu phụ và áp lực cạnh tranh bằng giá trong ngành.

-

Các khoản đầu tư ngoài ngành gây biến động lợi nhuận và rủi ro đọng vốn. Trong quá khứ, CTD đã phải trích lập dự phòng 10–25% giá trị danh mục chứng khoán. Bên cạnh đó, dự án bất động sản đối mặt với rủi ro thanh khoản khi thị trường trầm lắng, gây áp lực lên quay vòng vốn của CTD

KHUYẾN NGHỊ: MUA

Điểm chờ mua: Mua trước 1 phần ở vùng giá 85-86, gia tăng thêm khi vượt 90

Điểm cắt lỗ: gãy trendline tăng

Giá mục tiêu: 107-108