I. Tóm tắt điểm chính thị trường và “nút thắt” VietinBank Tower (Ciputra)

- Chuyển nhượng dự án VietinBank Tower tại Ciputra

CTG đang triển khai chuyển nhượng dự án VietinBank Tower (Ciputra, Hà Nội) — một tài sản đã kéo dài nhiều năm nhưng chưa hoàn thiện, gây cản trở dòng tiền và làm phân tán nguồn lực quản trị.

Theo nhiều báo cáo phân tích, việc hoàn tất thương vụ này sẽ tạo ra khoản thu gần 5.000 tỷ đồng lợi nhuận bất thường, tương đương khoảng 10% lợi nhuận trước thuế dự kiến năm 2026 nếu chuyển nhượng ở vùng giá sát tổng vốn đầu tư dự kiến ban đầu.

Thông tin đang tiến tới ký hợp đồng nguyên tắc sau nghị quyết của HĐQT, với hợp đồng chính thức dự kiến sẽ được ký trong Quý 1/2026.

Ý nghĩa :

Nếu thành công, thương vụ sẽ giúp “giải quyết” một tài sản dở dang lâu năm, giải phóng dòng tiền và cải thiện bảng cân đối kế toán — điều thị trường thường ghi nhận tích cực.

Tính chất này có thể đem lại động lực tăng giá ngắn hạn, đặc biệt nếu nhà đầu tư định giá lại cổ phiếu sau khi rủi ro tài sản này được xóa bỏ.

II. Kết quả hoạt động kinh doanh cốt lõi và dự báo lợi nhuận 2026

- Tăng trưởng lợi nhuận

SSI dự báo lợi nhuận trước thuế của CTG sẽ đạt khoảng 49.4 nghìn tỷ đồng năm 2026, tăng ~23.5% so với năm 2025.

Nhiều công ty chứng khoán điều chỉnh dự báo chất lượng tài sản cải thiện, chi phí dự phòng giảm, nợ xấu được kiểm soát trong phạm vi an toàn (khoảng 1.1% – 1.15%), và biên lãi ròng (NIM) ổn định.

- Tăng vốn và cổ tức

CTG đã phát hành gần 2,4 tỷ cổ phiếu trả cổ tức, nâng vốn điều lệ lên khoảng 77.6 – 77.7 nghìn tỷ đồng — mở rộng nguồn vốn cho hoạt động kinh doanh và nâng cao an toàn vốn.

Việc chia cổ tức bằng cổ phiếu quy mô lớn (tỷ lệ ~44.6%) giúp tăng tính hấp dẫn đối với nhà đầu tư dài hạn và thể hiện cam kết trả cổ tức.

- Tín dụng và CASA

Tín dụng CTG được dự báo tăng trưởng ổn định, với trọng tâm mở rộng tín dụng bán lẻ, doanh nghiệp lớn và FDI, trong khi tỷ lệ CASA phục hồi giúp giảm chi phí vốn.

Ý nghĩa:

Mô hình tăng trưởng lợi nhuận bền vững cùng việc tăng vốn và chi trả cổ tức mạnh là yếu tố cơ bản hỗ trợ định giá cao hơn trong dài hạn (2026 trở đi).

Các nhà phân tích thường sử dụng các chỉ tiêu ROE duy trì ~15% và tăng trưởng thu nhập ổn định để biện luận một mặt bằng định giá cao hơn so với hiện tại.

3 Likes

Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) vừa đăng ký bán toàn bộ 19.6 triệu cp của CTCP Cảng Sài Gòn (UPCoM: SGP), tương đương 9.07% vốn điều lệ. Giao dịch dự kiến thực hiện theo phương thức khớp lệnh từ ngày 19/01-13/02. Ở mức thị giá quanh 29,000 đồng/cp hiện nay, nếu bán trọn lô hơn 19.6 triệu cp, Vietinbank có thể thu về khoảng 570 tỷ đồng. Con số này cao gấp khoảng 2.5 lần so với giá trị đầu tư ban đầu cách đây 1 thập kỷ.

5 Likes

không biết khi nào chính thức chuyển nhượng

2 Likes

Theo thông tin thì 16.1 Đã Ký ban hành nghị quyết của HĐQT; Dự kiến tuần này Ký Hợp động nguyên tắc và hoàn tất ký hợp đồng chính thức trong quý 1

1 Likes

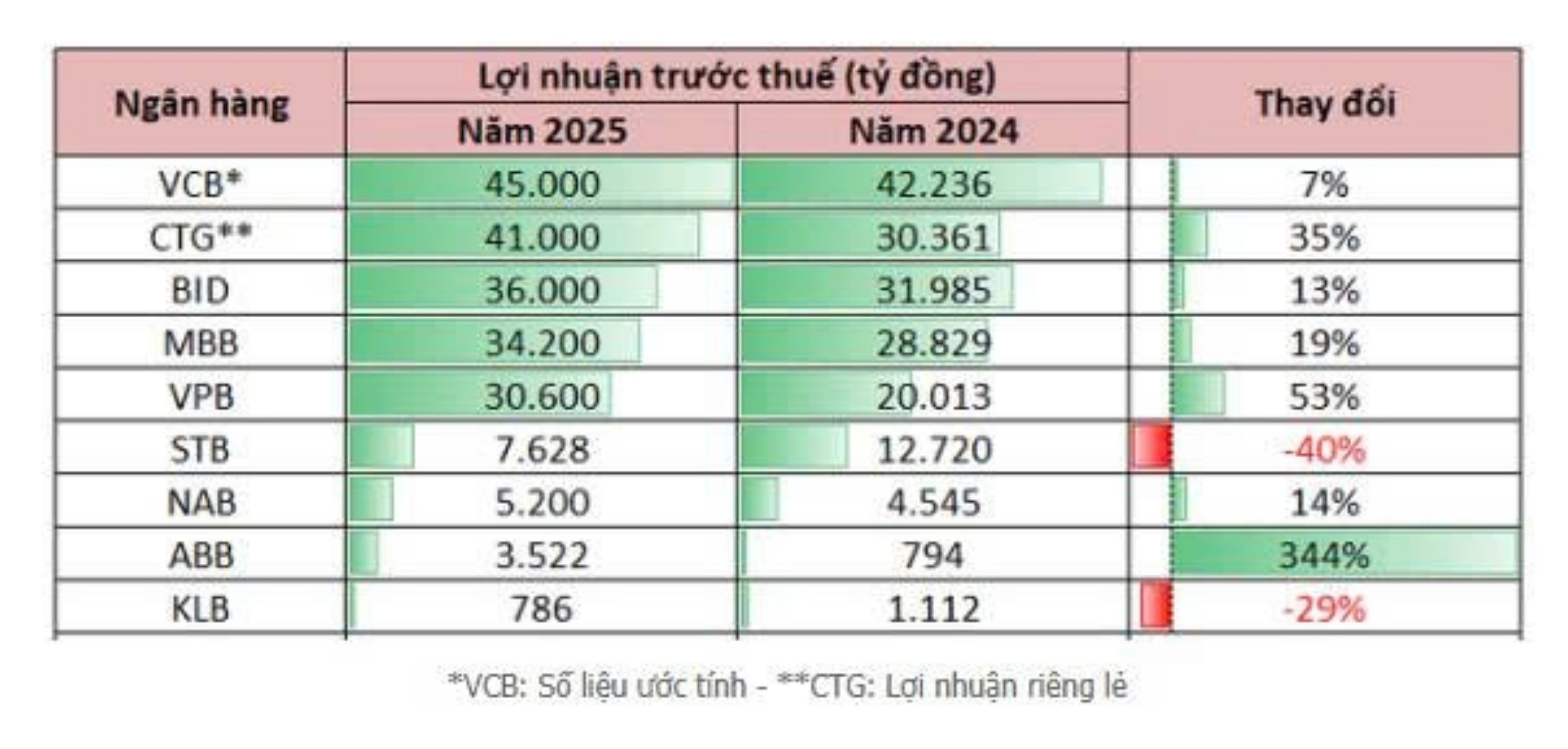

Cập nhật lợi nhuận bank 2025 mới nhất

1 Likes

Dự kiến Bên nhuận chuyển nhượng Ciputra của CTG có thể là DN BĐS hàng đầu VN Sun gruop

1 Likes

Theo thông tin thì 16.1 Đã Ký ban hành nghị quyết của HĐQT; Dự kiến tuần này Ký Hợp động nguyên tắc và hoàn tất ký hợp đồng chính thức trong quý 1

3 Likes

cái này ảnh hưởng CTG à bác

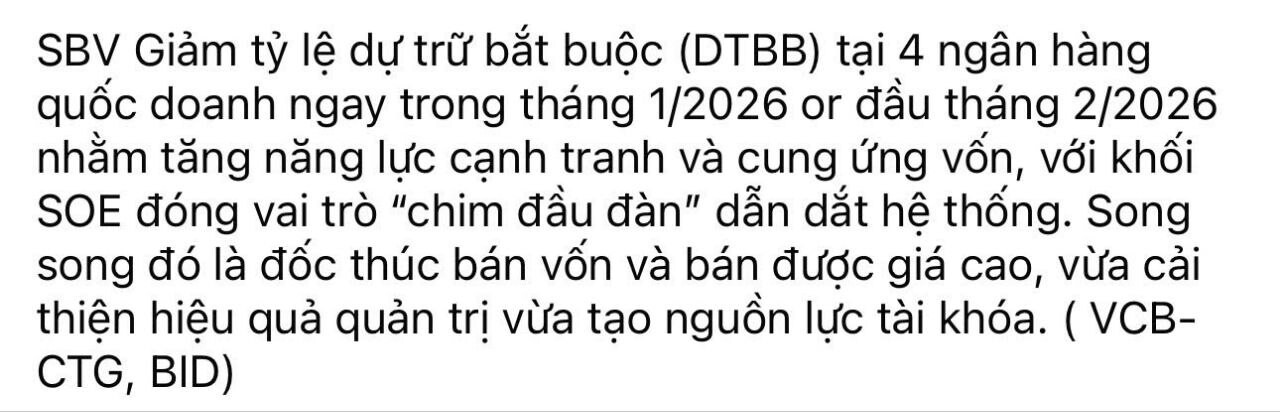

PHÂN TÍCH TÁC ĐỘNG CHÍNH SÁCH GIẢM TỶ LỆ DỰ TRỮ BẮT BUỘC (DTBB) – 2026 Đối tượng: Ngân hàng quốc doanh (VCB – CTG – BID) Mục tiêu: Phục vụ tư vấn đầu tư và đánh giá tác động chính sách. I. BỐI CẢNH & LUẬN ĐIỂM CHÍNH SÁCH Giả định NHNN giảm tỷ lệ dự trữ bắt buộc (DTBB) cho nhóm ngân hàng quốc doanh trong tháng 1/2026 hoặc đầu tháng 2/2026 nhằm tăng năng lực cung ứng vốn, nâng cao hiệu quả hệ thống và hỗ trợ vai trò dẫn dắt của khối SOE banks. II. GIẢ ĐỊNH ĐỊNH LƯỢNG • Mức giảm DTBB giả định: từ 3% xuống 2% (–1 điểm %). • Áp dụng cho tiền gửi VND khách hàng. • Lãi suất cho vay biên giả định: khoảng 8,5%/năm. III. THANH KHOẢN ĐƯỢC GIẢI PHÓNG VCB: khoảng 14.000 tỷ VND CTG: khoảng 12.000 tỷ VND BID: khoảng 17.000 tỷ VND Tổng cộng: khoảng 43.000 tỷ VND vốn chi phí 0% IV. TÁC ĐỘNG ĐẾN NIM VCB: +12 – 15 điểm cơ bản (bps) CTG: +10 – 12 bps BID: +8 – 10 bps → Tương đương mức tăng LNTT 4 – 8% tùy ngân hàng. V. TÁC ĐỘNG ĐẾN LỢI NHUẬN Thu nhập lãi tăng thêm toàn hệ thống SOE banks ước khoảng 3.650 tỷ VND mỗi năm. VCB: +1.200 – 1.400 tỷ VND CTG: +1.000 – 1.100 tỷ VND BID: +1.200 – 1.300 tỷ VND VI. TÁC ĐỘNG ĐẾN ĐỊNH GIÁ ROE tăng khoảng 0,5 – 0,8 điểm phần trăm, kéo theo P/B hợp lý tăng 5 – 10%. VCB: 3,0x → 3,2 – 3,3x CTG: 1,3x → 1,4 – 1,45x BID: 1,8x → 1,9 – 2,0x VII. HÀM Ý CHIẾN LƯỢC • Đây là nới lỏng tiền tệ có mục tiêu, không tạo rủi ro lạm phát. • Khối ngân hàng quốc doanh đóng vai trò ‘chim đầu đàn’ dẫn dắt mặt bằng lãi suất. • Chính sách này hỗ trợ cải thiện ROE và định giá trước các kế hoạch bán vốn. VIII. KẾT LUẬN ĐẦU TƯ Nếu DTBB giảm –1% được triển khai, đây sẽ là catalyst mạnh cho nhóm VCB – CTG – BID trong năm 2026. Thứ tự hưởng lợi: VCB → CTG → BID.