CTG - Kì vọng tăng trưởng tín dụng cao trong 2025

Xin chào Quý ACE Nhà Đầu Tư.

-

CTG – VietinBank, là một trong những ngân hàng đầu ngành, đang bước vào năm 2025 với hàng loạt thách thức và cơ hội! Liệu đây có phải là thời điểm vàng để đầu tư vào CTG hay vẫn còn nhiều rủi ro tiềm ẩn ?

-

Hãy cùng phân tích chi tiết về xu hướng của CTG trong năm 2025, đánh giá từ phân tích kỹ thuật đến phân tích cơ bản trong bài viết ngày hôm nay !

CẬP NHẬT KQKD

4Q2024, LNTT đạt 12,245 tỷ VND, tăng 59.1% YoY

- 4Q2024, CTG có thu nhập lãi thuần đạt 16,312 tỷ VND (+4.7% QoQ, +11.9% YoY); TOI đạt 21,285 tỷ VND (-2.9% QoQ, +15.2% YoY). Chi phí trích lập dự phòng giảm mạnh 44.9% YoY khiến LNTT đạt 12,245 tỷ VND (+86.9% QoQ, +59.1% YoY). Lũy kế cả năm 2024, LNTT đạt 31,758 tỷ VND, tăng 27.1% YoY.

Dự kiến tăng trưởng tín dụng ~ 17% với động lực từ khách hàng bán lẻ

- CTG dự kiến tăng trưởng tín dụng năm 2025 đạt ~ 17% trong đó phân khúc bán lẻ và FDI là động lực tăng trưởng chính, lần lượt đạt 21% YoY và 25% YoY trong khi khối Khách hàng doanh nghiệp lớn và SME tăng khoảng 13-15%.

Nền lãi suất cho vay dự kiến vẫn duy trì ở mức thấp

- Dưới vai trò thuộc nhóm các ngân hàng quốc doanh, CTG sẽ đi đầu trong việc duy trì mặt bằng lãi suất cho vay phù hợp để hỗ trợ thúc đẩy tăng trưởng kinh tế theo định hướng và chỉ đạo của Chính Phủ và NHNN.

Tỷ giá và thanh khoản sẽ tạo áp lực lên lãi suất huy động

Lãi suất huy động sẽ có rủi ro tăng trong năm 2025 đến từ: (1) Tăng trưởng tín dụng mức cao trong khi lãi suất huy động thấp làm giảm nhu cầu gửi tiền tiết kiệm, qua đó tạo áp lực thanh khoản lên hệ thống ngân hàng; (2) Rủi ro tỷ giá tiềm ẩn do chính sách của tổng thống Trump có thể dẫn tới đồng USD mạnh, tạo áp lực khiến Việt Nam phải tăng lãi suất huy động.

Cơ cấu tín dụng 2024

Luận điểm đầu tư

- NIM sẽ gặp áp lực trong năm 2025. Rủi ro tăng lãi suất huy động trong khi lãi suất cho vay vẫn giữ mức thấp để hỗ trợ nền kinh tế.

- Chất lượng tài sản được cải thiện, giảm áp lực trích lập dự phòng. CTG kì vọng duy trì tỷ lệ NPL ở mức 1.2% ~ 1.5% trong năm 2025.

- Tăng trưởng tín dụng kì vọng đạt ~ 17% trong năm 2025. Động lực tăng trưởng đến từ nhóm khách hàng bán lẻ và FDI.

HOẠT ĐỘNG KINH DOANH

4Q2024, LNTT đạt 12,245 tỷ VND, tăng 59.1% YoY

- 4Q2024, CTG có thu nhập lãi thuần đạt 16,312 tỷ VND (+4.7% QoQ, +11.9% YoY); thu nhập ngoài lãi có sự cải thiện so với cùng kì nhưng giảm so với quý trước, đạt 4,973 tỷ VND (-21.5% QoQ, +27.4% YoY) khiến thu nhập hoạt động TOI đạt 21,285 tỷ VND (-2.9% QoQ, +15.2% YoY). Chi phí trích lập dự phòng giảm mạnh 44.9% YoY khiến LNTT đạt 12,245 tỷ VND (+86.9% QoQ, +59.1% YoY). Lũy kế cả năm 2024, LNTT đạt 31,758 tỷ VND, tăng 27.1% YoY.

Dự kiến tăng trưởng tín dụng ~ 17% với động lực từ khách hàng bán lẻ

- CTG dự kiến tăng trưởng tín dụng năm 2025 ~ 17% trong đó phân khúc bán lẻ và FDI là động lực tăng trưởng chính, lần lượt đạt 21% YoY và 25% YoY trong khi khối Khách hàng doanh nghiệp lớn và SME tăng khoảng 13-15%. Mức tăng trưởng 17% là khả thi đối với CTG trong năm 2025 do: (1) Nền kinh tế hồi phục thúc đẩy hoạt động kinh doanh của doanh nghiệp và nhu cầu tiêu dùng cá nhân khiến nhu cầu tín dụng ở mức cao; (2) Lãi suất ở mức thấp tạo điều kiện thuận lợi cho khách hàng tiếp cận.

Dự báo NIM của CTG sẽ gặp áp lực trong năm 2025 dựa trên:

1. Nền lãi suất cho vay dự kiến vẫn duy trì ở mức thấp

- Theo định hướng và chỉ đạo của Chính Phủ và NHNN, mục tiêu trong năm 2025, các ngân hàng trong hệ thống nỗ lực duy trì mặt bằng lãi suất huy động ổn định để làm tiền đề giảm lãi suất cho vay, tạo điều kiện tiếp cận cho người dân. Dưới vai trò thuộc nhóm các ngân hàng quốc doanh, CTG sẽ đi đầu trong việc duy trì mặt bằng lãi suất cho vay phù hợp để hỗ trợ thúc đẩy tăng trưởng kinh tế.

2. Tỷ giá và thanh khoản sẽ tạo áp lực lên lãi suất huy động

- Khả năng cao CTG vẫn sẽ duy trì mức chi phí đầu vào (COF) ở mức thấp trong năm 2025 nhờ: (1) Giữ mức lãi suất huy động ổn định, là nền tảng để áp dụng mức lãi suất cho vay thấp cho doanh nghiệp và người dân; (2) Tỷ lệ CASA tiếp tục cải thiện, đạt 24.8% trong 4Q2024. Theo chia sẻ từ phía CTG, ngân hàng đặt mục tiêu duy trì tỷ lệ CASA ở mức 25% trong năm 2025. Tuy nhiên, lãi suất huy động sẽ có rủi ro tăng trong năm 2025 đến từ: (1) Tăng trưởng tín dụng mức cao trong khi lãi suất huy động thấp làm giảm nhu cầu gửi tiền tiết kiệm, qua đó tạo áp lực thanh khoản lên hệ thống ngân hàng; (2) Rủi ro tỷ giá tiềm ẩn do chính sách của tổng thống Trump có thể dẫn tới đồng USD mạnh, tạo áp lực khiến Việt Nam phải tăng lãi suất huy động.

Lãi suất huy động và chi phí vốn bình quân đã giảm về mức thấp hơn giai đoạn 2021-2022.

Tỷ trọng đóng góp của cho vay kì hạn ngắn – dưới 1 năm duy trì ở mức cao trên 65% làm giảm tốc độ hồi phục của lãi suất cho vay bình quân trong 2H2024.

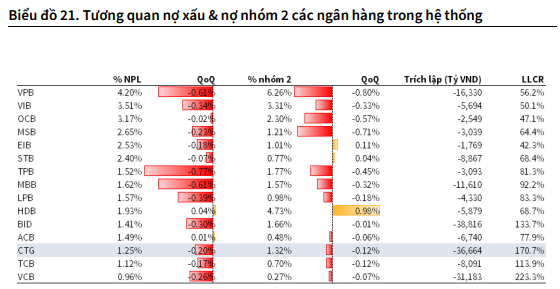

Chất lượng tài sản tiếp tục được cải thiện

- Chất lượng tài sản cải thiện với tỷ lệ NPL đạt 1.25%, giảm 20bps QoQ. Trong kì, nợ nhóm 5 tăng mạnh 43bps QoQ do một số khách hàng bị cơ cấu nợ tổng thể và chuyển về nhóm 5 trong thời gian thử thách. Bộ đệm dự phòng tiếp tục được củng cố với tỷ lệ bao phủ nợ xấu LLCR đạt 170.7%, cao thứ 2 toàn ngành. CTG dự kiến duy trì tỷ lệ nợ xấu trong khoảng 1.2 – 1.5% trong năm 2025 và tỉ lệ nợ nhóm 2 <3%. Với diễn biến nền kinh tế hồi phục cùng chất lượng tài sản được cải thiện, kì vọng CTG có đủ khả năng để hoàn thành mục tiêu đề ra.

Bộ đệm dự phòng của CTG tiếp tục được cải thiện, cao thứ 2 toàn ngành.

Nếu thấy bài viết hay ho và giá trị thì nhớ like, comment nhé mn !