- Xin chào Cô Chú Anh Chị, chúc mọi người mạnh khỏe! Mời quý vì tiếp tục đồng hành cùng Hưng Đạo Invest với cơ hội nổi bật trong năm 2025-2026 tới đây CTG - Ngân Hàng TMCP Công Thương Việt Nam

Đầu tư thực sự là một nghề thú vị, nơi người ta có thể chứng kiến “hầu hết những điều không thể ngờ được”. Tôi cũng không ngờ có một ngày tôi lại đầu tư vào một cổ phiếu Ngành Ngân Hàng Quốc Doanh như CTG, hay một cổ phiếu lớn trong TOP 5 vốn hóa như VIC. Nếu là 5 năm trước tôi luôn có nhiều định kiến hơn bây giờ rất nhiều - nào là doanh nghiệp nhà nước - rồi doanh nghiệp có báo cáo tài chính “xấu” - doanh nghiệp ngân hàng - nào là doanh nghiệp ít biến động thì không đầu tư - doanh nghiệp có đường giá đi xuống không đầu tư…Tuy nhiên, đến giờ đây điều đó thật lực cười.

- Doanh nghiệp tốt để đầu tư là doanh nghiệp đang có báo cáo tài chính “từng xấu và có những khuyết điểm”, quan trọng là “nó sắp hết xấu” - đây sẽ là loại doanh nghiệp có khả năng tăng trưởng mạnh nhất trong danh mục đầu tư của bạn.. Điều quan trọng là “nó đang âm thầm chuyển biến”.

- Doanh nghiệp nhà nước, nhưng khi bước sang “thời kỳ kinh tế mới”, đến thời nó cũng sẽ là những cơ hội đầu tư tốt nhất, đặc biệt đặc điểm của một vài doanh nghiệp kiểu này “thường có cổ đông cô đặc”, một điều kiện lý tưởng để 1 cơ hội đầu tư trở thành “kinh điển”. Đặc biệt, giai đoạn tới đây Thế Giới bước vào giai đoạn “đóng cửa hơn”.

- “Chu kỳ” là từ vựng hiện đại, nhưng nó đồng nghĩa với rất nhiều từ ngữ được coi là kinh điển trong lịch sử loài người/văn hóa phương Đông/lịch pháp/vận thế học: Vận, Thời, Kỳ, Nguyên, Tiết trời, Thế, Tuần Hoàn… Và rõ ràng nó rất thâm sâu. Nó rất quan trọng trong tiến trình một Nhà Đầu Tư chứng khoán nhìn nhận 1 vấn đề, sự việc, kinh doanh, đường giá, lợi nhuận của một doanh nghiệp, một thị trường. Một thị trường hay một cổ phiếu tăng quá nhanh - quá mạnh - quá sôi động - quá nhiều người quan tâm => rồi sẽ đến chu kỳ nó phải chậm, dừng và suy giảm. Ngược lại, một cổ phiếu/thị trường chậm chạp/ít người quan tâm lại thường ẩn chứa trong đó cơ hội lớn đến Một nhà đầu tư quan tâm. Thật sai lầm cho tôi và các bạn khi chúng ta coi thường những cổ phiếu “từng ít biến động”. Điều quan trọng khi đầu tư là chúng ta phải nhìn được sự quan tâm tiếp theo của thị trường là cổ phiếu mà chúng ta hiện nay đang quan tâm. Chứ không phải quan tâm đến những cổ phiếu đang là đỉnh cao sự quan tâm của mọi người.

Mở đầu dài quá…nhưng quan trọng, vì phải hiểu điều này thì Nhà Đầu tư mới “tiến sâu được vào ruột gan” của cổ phiếu như CTG được !

Đánh giá về CTG - Ngân hàng TMCP Công Thương Việt Nam

- CTG là 1 trong 4 ngân hàng lớn nhất dưới sự quản lý hoàn toàn của Nhà Nước - Ngân Hàng Nhà Nước Việt Nam:

VCB- Ngân Hàng Ngoại Thương

VCB- Ngân Hàng Ngoại Thương

CTG - Ngân Hàng Công Thương

CTG - Ngân Hàng Công Thương

BID - BIDV Ngân hàng Đầu Tư và Phát triển Việt Nam

BID - BIDV Ngân hàng Đầu Tư và Phát triển Việt Nam

AGRIBANK - Ngân hàng Nông Nghiệp(chưa niêm yết)

AGRIBANK - Ngân hàng Nông Nghiệp(chưa niêm yết)

1/ Đánh giá BLĐ/ Cơ Cấu Sở Hữu/ Ngân hàng Nhà nước Việt Nam/ Định hướng phát triển CTG trong bối cảnh…

-

Thông thường Hưng Đạo Invest sẽ khởi đầu phân tích doanh nghiệp với TÂM, TẦM, TÀI của ban lãnh đạo của 1 doanh nghiệp. Nơi chúng ta xem ý chí, mong muốn, mưu cầu của người chủ sở hữu doanh nghiệp trong ngắn hạn/trung/dài hạn…điều gì khiến BLĐ doanh nghiệp “phải đẩy giá doanh nghiệp lên”. Nhưng với CTG điều này đặc biệt hơn.

-

CTG - Ngân Hàng Công Thương là một ngân hàng "đang trong tình thế bắt buộc phải lớn nhanh nhất có thể trong trung hạn 2 năm tới và dài hạn 5 năm tới. Vì sao vậy? Chúng ta đang trong quá trình: Đẩy mạnh đầu tư công đường bộ 2023-2028, Đường Sắt Hải Phòng Lào Cai 9 tỷ USD 2025-2027, Đường Sắt cao tốc Bắc Nam 67 tỷ USD 2027-2035, Bồi thường tinh gọn bộ máy 130.000 tỷ… 80% các khoản tiền này sẽ “trôi qua tay của CTG - Ngân Hàng Công Thương”, CTG sẽ đảm bảo thanh khoản của các khoản tiền này được “chảy qua một cách êm thấm”, huy động vốn, phát hành trái phiếu đường sắt, cải thiện hệ thống, cấp tín dụng, cánh tay nối dài trực tiếp của NHNN và Chính Phủ.

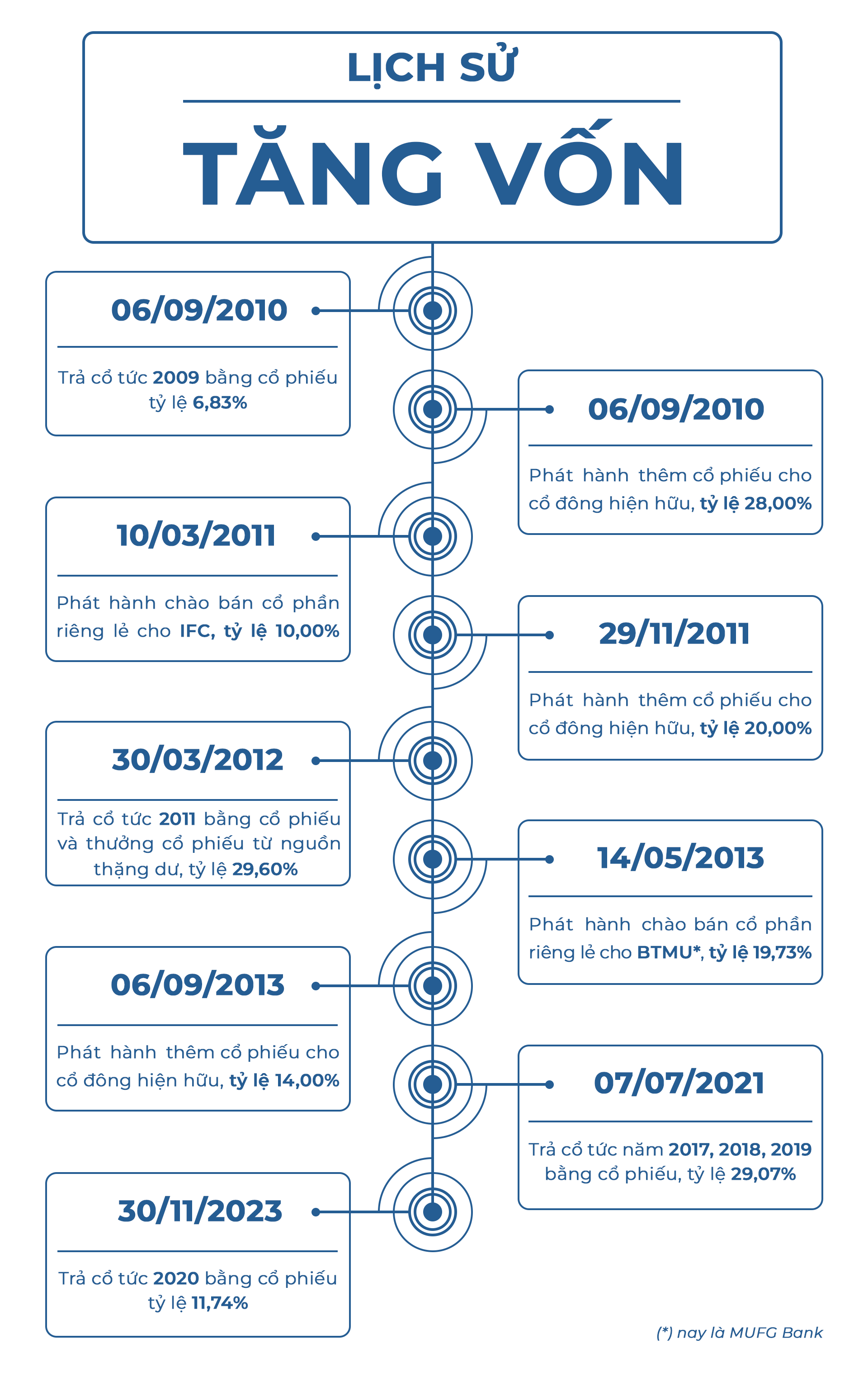

Như hình ảnh: Quý vị có thể thấy CTG chưa từng "tăng vốn điều lệ >30%, trong năm 2025 CTG lại đang có kế hoạch tăng vốn 44% vốn điều lệ. -

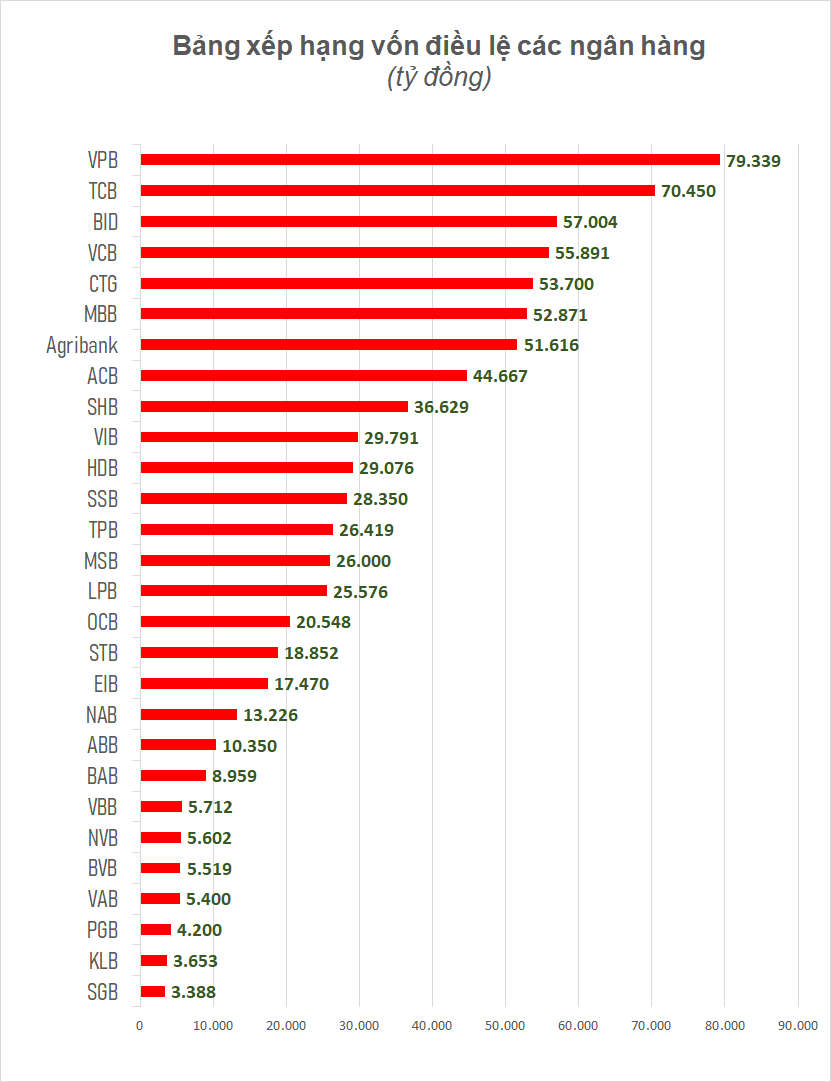

Rõ ràng những thách thức của thời đại đang buộc CTG “phải lớn thật nhanh” trong 2025-2027. CTG tính đến tháng 12/2024 chỉ đang xếp thứ 5 về vốn điều lệ của các ngân hàng tại Việt Nam.

-

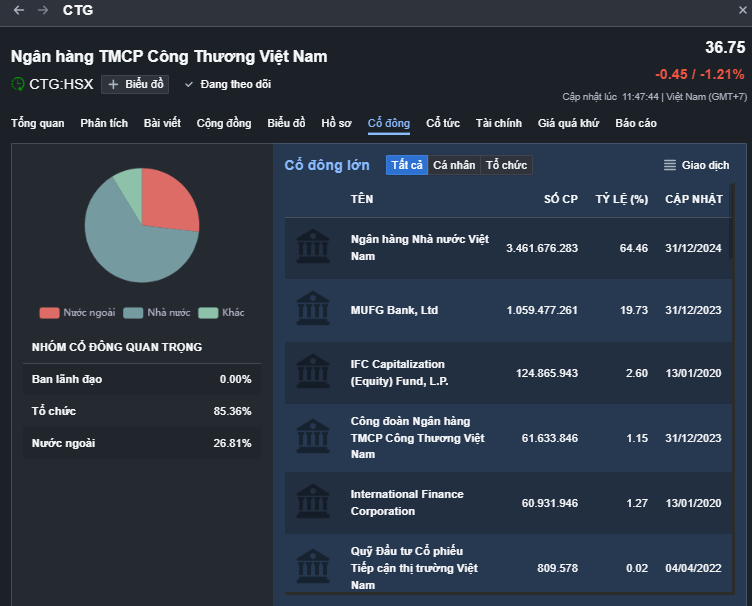

Cơ cấu sở hữu: Phần mà chúng tôi đánh giá cao ở CTG hơn các ngân hàng còn lại.

84% cổ phiếu nằm trong tay Nhà Đầu Tư lớn <=> với chỉ 16% cổ phiếu tự do (860 triệu CP tự do chuyển nhượng)

=> trong đó 10-12% cổ phiếu theo ước tính của Hưng Đạo Invest nằm trong tay tạo lập thị trường hoặc các nhà đầu tư dài hạn. Vậy chỉ có ~ 4-6% cổ phiếu thường xuyên đem ra giao dịch ~ 215 triệu CP - 300 triêu CP.

Vậy nếu thanh khoản thị trường không vượt qua 30 triệu - 40 triệu cổ phiếu/phiên thì nó sẽ vẫn đảm bảo độ khan hiếm - hoặc chưa có khả năng phân phối ngắn hạn

Tại thời điểm hiện nay(không tính các phiên bán tháo về Thuế) có thể thấy thanh khoản của CTG ở mức 6.000.000 CP/ phiên là một mức tích lũy. -

So sánh với các ngân hàng MBB ACB VCB TCB trong nhịp điều chỉnh vừa qua: CTG trung bình giao dịch 12,9 triệu CP/10 phiên

VPB trung bình giao dịch 30 triệu CP/10 phiên

TCB trung bình giao dịch 30 triệu CP/10 phiên

ACB trung bình giao dịch 28.2 triệu CP/10 phiên

VCB trung bình giao dịch 6 triệu CP/10 phiên

MBB trung bình giao dịch 46 triệu CP/10 phiên

STB trung bình giao dịch 30.5 triệu CP/10 phiên

HDB trung bình giao dịch 45.8 triệu CP/10 phiên

với lượng hàng khớp lệnh trong phiên hoảng loạn ở mức trung bình cho thấy CTG không phải cổ phiếu khan hiếm quá mức như VCB và cũng không phải cổ phiếu nằm nhiều trong danh mục Margin của các tài khoản cá nhân.

2/ Đánh giá Sản phẩm dịch vụ/ Lợi thế cạnh tranh của CTG

- CTG là một trong số các ngân hàng lớn có “tốc độ thay đổi, cải thiện dịch vụ” kém nhất trong hệ thống ngân hàng của Việt Nam. Tôi thực sự có chút thất vọng với Cấp Quản Lý của ngân hàng này. Đây có lẽ là điều chúng tôi lăn tăn nhất khi đầu tư vào Vietinbank. Có lẽ vì lợi thế là “con ruột của Ngân hàng nhà nước nên CTG không mặn mà với việc thay đổi và cải thiện”.

- Tuy nhiên, có lẽ chính vì điều này nên CTG hiện nay mới có mức định giá 200.000 tỷ vốn hóa như vậy, trong khi Ngân hàng này nắm giữ hơn 2 triệu tỷ tài sản, cho vay 1.7 triệu tỷ(so với 1.45 triệu tỷ của VCB), lợi nhuận sau thuế là 28.000 tỷ/năm

- Mặt khác, trong thời điểm Dịch Vụ Công đang “cải thiện mạnh mẽ”. Theo chúng tôi đánh giá thì Vietinbank cũng “sắp đến lúc thay đổi” rồi. Và tôi mong nó sẽ thay đổi trong quá trình chúng ta nắm giữ cổ phiếu này.

- CTG có lợi thế cạnh tranh lớn vì đây là đơn vị phụ tránh “Dòng tín dụng/dòng tiền công/các tệp khách hàng Công chức nhà nước”. Trong điều kiện “dòng tiền lớn sẽ chảy qua trong thời gian tới” (như đã nêu ở trên). CTG là ngân hàng được chọn để thực hiện.

- Trong điều kiện Bất ổn của Ngoại Thương toàn cầu hóa. Xu hướng phát triển của Việt Nam dựa trên vốn đầu tư nước ngoài và xuất nhập khẩu sẽ tăng trưởng chậm lại. Việt Nam để đảm bảo tốc độ tăng trưởng 8% - 10% trong 3 năm tới sẽ cần thúc đẩy mạnh Đầu Tư Công, sáng tạo công, hiệu quả công, tăng trưởng công. CTG sẽ là danh nghiệp đươc hưởng lợi "gần như độc quyền" trong bối cảnh Việt Nam và thế giới sắp tới.

- CTG khả năng sẽ tăng vốn điều lệ 3 năm liên tiếp ở mức trung bình 40%/năm. Và đây là cơ hội đầu tư hấp dẫn dành cho số đông nhà đầu tư trên thị trường - Nhà Đầu Tư lớn- Ngắn hạn- Dài hạn- Nhà Đầu tư cá nhân…

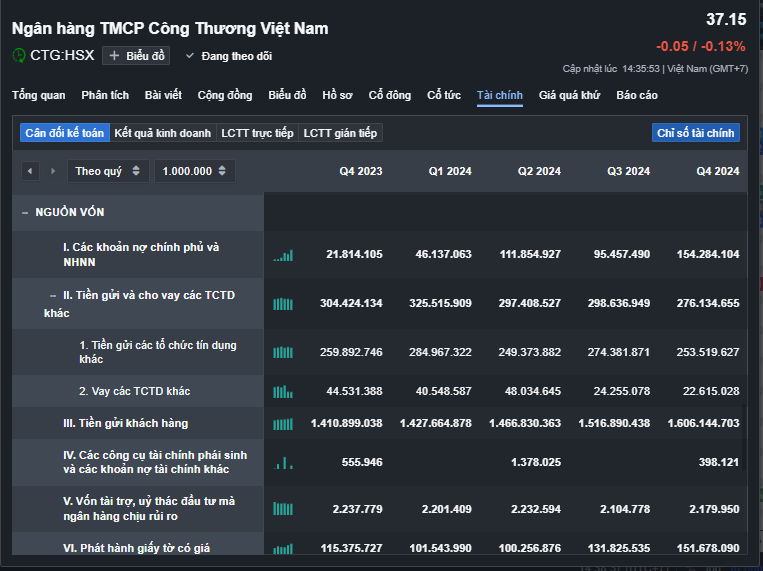

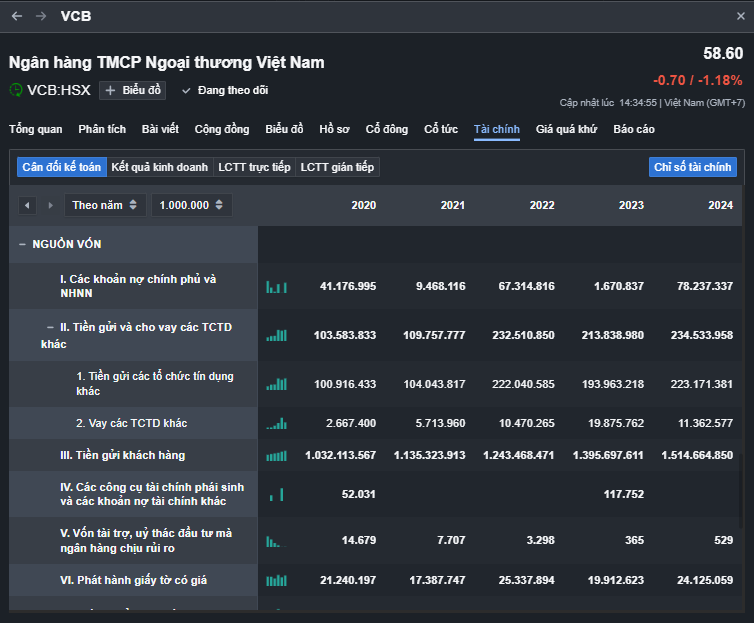

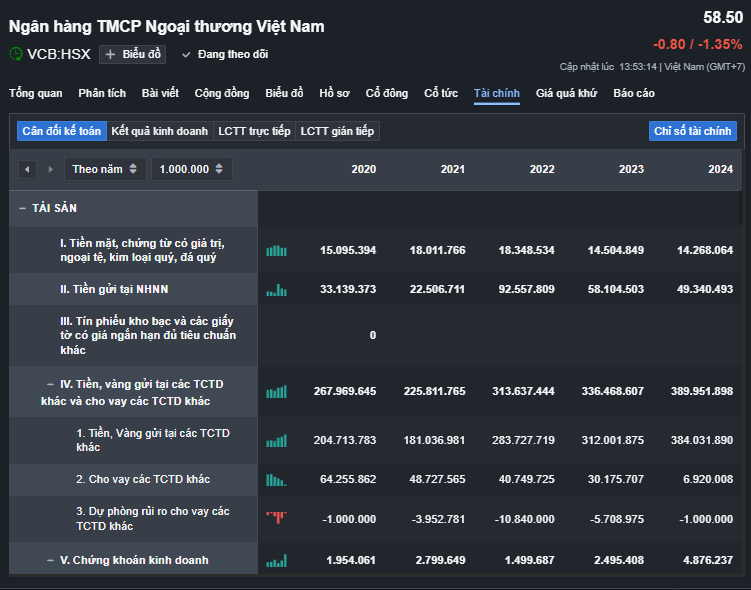

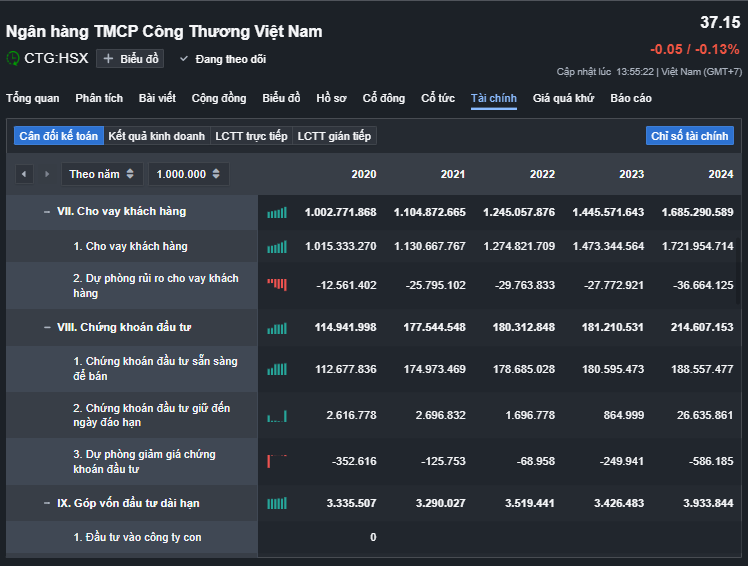

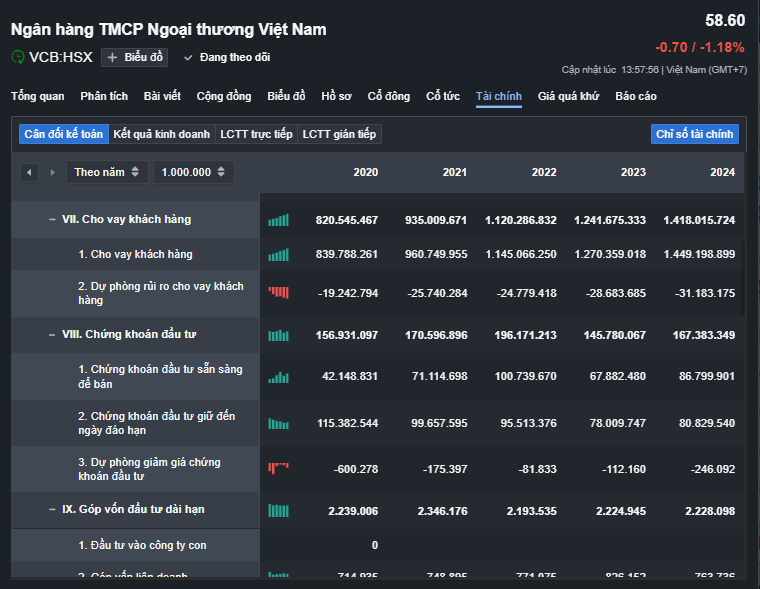

3/ Đánh giá Tình hình tái chính/ tài sản/ tốc độ tăng trưởng.

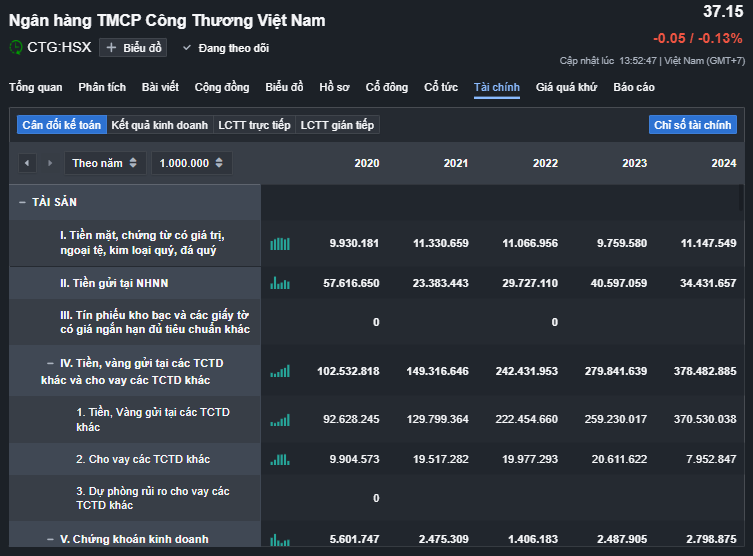

Để dễ dàng chúng tôi sẽ so sánh tài sản kinh doanh của VCB và CTG để thấy rõ được CTG đang trong thời kỳ bị định giá thấp thế nào

Phần1: 2 ngân hàng tương đương nhau. Tài sản thanh khoản cao

Phần 2: CTG cho vay Khách hàng 1,721 triệu tỷ cao hơn 1.450 triệu tỷ của VCB 18.6%, Chứng khoán đầu tư của CTG tăng từ 115.000 tỷ lên 214.000 tỷ trong 5 năm gần đây, trong khi VCB chỉ tăng từ 157.000 tỷ lên 167.000 tỷ trong 5 năm gần đây

Điều này, cho thấy điều gì?

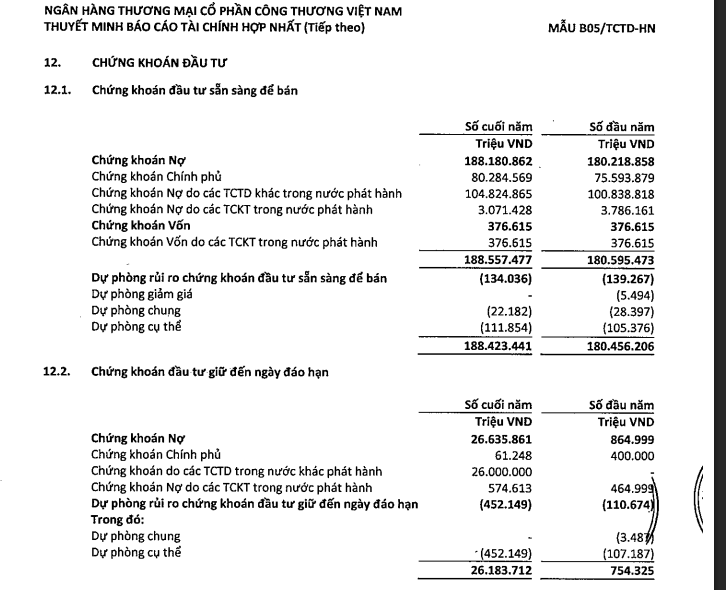

Tài khoản thanh khoản vừa phải của CTG ở mức cao nổi bật so với VCB - và đang có tốc độ tăng trưởng nhanh hơn VCB. Đây là điểm nổi bật của CTG nhưng nó cũng chính là lý do khiến CTG phải trích lập dự phòng cao hơn VCB => Điều này khiến CTG luôn bị đánh giá "Kém hơn VCB trong những năm qua. Chúng ta sẽ tìm trong báo cáo tài chính xem chứng khoán kinh doanh này của CTG là gì? **NẾU NÓ ĐANG TỐT LÊN HOẶC RỦI RO ĐANG THU HẸP THÌ THỰC SỰ CƠ HỘI CTG LÀ TUYỆT VỜI **

- Nợ chứng khoán phần lớn là Trái phiếu chính phủ phát hành + Tổ chức tín dụng.

…

Phần 3: Nguồn vốn: CTG có chi phí hoạt động cao hơn VCB. Phần này gần như là "sức nặng đã kéo chân sự tăng trưởng của CTG trong quá khứ"