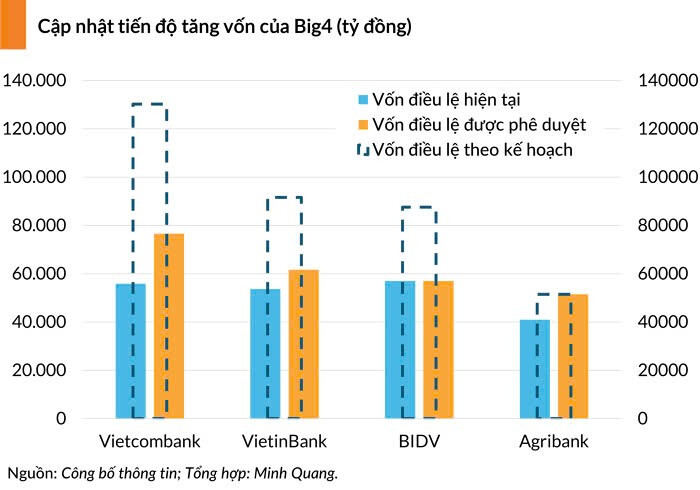

Rumor:

3 Ngân hàng quốc dân: VCB, BID, CTG được Bank mẹ duyệt tăng vốn.

Riêng BID tăng vốn 21%

3 Likes

Target CTG 4x không AD

Sang Quý 3 thu được 2000 tỷ NOSCO xử lý rủi ro. 1 khách hàng lớn dư nợ 10k tỷ hồi nhóm nữa. Lại mới được duyệt kế hoạch giữ lại lợi nhuận tăng vốn. CTG bét phải 5x mới đúng vị thế. Có cái là sắp có thay đổi về chính trị nên tay to đang gom bớt hàng trôi nổi trước khi vào sóng mạnh

2 Likes

CTG - Sẵn sàng bức phá

Trong phần update này sẽ là phần nội dung cập nhật nối tiếp về tiềm năng cổ phiếu CTG trong giai đoạn nửa cuối 2024 và 2025. Nếu như anh em nhà đầu tư có xem phần 1 mình viết cách đây khá lâu sẽ hiểu tại sao CTG tăng mạnh như vậy trong thời gian qua sau khi thị trường hồi phục. Nhiều nguồn thông tin đồn đoán cho rằng CTG và nhóm bank Big4 nói chung đã được chấp thuận tăng vốn của NHNN. Vấn đề này theo khách quan mà nói thì là chuyện sớm muộn bởi vì một nền kinh tế đang trên đà tăng trưởng mạnh mẽ như Việt Nam thì nhu cầu về vốn của doanh nghiệp và người dân là rất lớn, kéo theo đó là các bank lớn như big4 cũng phải mở rộng quy mô để đáp ứng kịp nhu cầu ngày càng cao.

Vậy những luận điểm nào để kỳ vọng về cổ phiếu CTG cho giai đoạn mới nửa cuối 2024 và 2025 ?

Mô hình kinh doanh của CTG (Nguồn: VNDIRECT RESEARCH)

-

Đầu tiên, CTG hưởng lợi rất lớn trong giai đoạn nền kinh tế phục hồi nhờ mô hình cho vay cân đối và lành mạnh với tỷ trọng cho vay mảng bán lẻ chiếm 38%, sản xuất kinh doanh 21% và kinh doanh dịch vụ chiếm 18%. Có thể khẳng định rằng đà phục hồi mạnh mẽ của nền kinh tế trong mảng bán lẻ tiêu dùng và sản xuất chính là động lực chính xúc tác quan trọng cho tín dụng cho vay của CTG từ hai mảng này tiếp tục tăng trưởng mạnh mẽ đến hết 2024 và 2025*.* Là một bank thuộc nhóm big4 với uy tín và năng lực quản trị được khẳng định qua nhiều năm, lượng tiền gửi dồi dào đến từ KHCN và KHDN lớn sẽ thúc đẩy các mảng cho vay của CTG khi số liệu về casa của ngân hàng luôn duy trì ở trên mức trung bình ngành.

-

Thứ hai phải kể đến CTG là một bank gắn liền với đầu tư công khi ngân hàng là kênh chính để chính phủ Việt Nam tài trợ nguồn vốn cho các dự án công quan trọng , đặc biệt là giai đoạn Q3 & Q4.2024 khi đầu tư công được đẩy mạnh để kịp tiến độ trong năm nay. Các khoản tiền gửi của Ngân hàng Nhà nước Việt Nam tại CTG có thể hỗ trợ vốn khả dụng cho ngân hàng thương mại này. Bên cạnh đó, Ngân hàng MUFG (Mitsubishi UFJ Financial Group) là nhà đầu tư chiến lược với việc đang nắm giữ 19,7% cổ phần tại CTG, được biết đây là một trong những ngân hàng đầu tư hàng đầu thế giới đến từ Nhật Bản, điều này giúp CTG có thể tận dụng cơ hội trong việc cho vay các dự án đầu tư trực tiếp nước ngoài (FDI). Tỷ trọng cho vay FDI trong danh mục cho vay của CTG đã dần mở rộng khi dòng vốn FDI gần đây phát triển mạnh mẽ khi số liệu cho thấy dòng vốn FDI đang đổ vào Việt Nam kỷ lục trong hơn 2 quý đầu năm 2024.

CTG tăng trưởng mạnh mẽ nhờ phân khúc khách hàng FDI và doanh nghiệp lớn (Nguồn: VNDirect, Research)

-

Thứ ba, chiến lược tăng vốn sẽ mở khóa cho CTG tăng trưởng mạnh trong giai đoạn 2025-2026 khi tốc độ tăng trưởng tín dụng mạnh mẽ . Quy mô nền kinh tế ngày càng lớn, việc các tổ chức tín dụng đứng đầu như big4 phải tiến hành tăng vốn để theo kịp với nhu cầu tín dụng chung của nền kinh tế là điều cần thiết. Trong giai đoạn nền kinh tế đang phục hồi mạnh mẽ và bước vào giai đoạn tăng trưởng mạnh cho chu kỳ 2024-2026 thì chủ trương tăng vốn của CTG nếu thành công sẽ là bước tiến lớn cho ngân hàng tăng trưởng vượt bậc trong chu kỳ tới. Thêm vào đó, so với các bank nhóm big4 đang niêm yết thì CTG đang có mức định giá P/B thấp hơn so với VCB & BID và chưa tăng vốn. Điều này đồng nghĩa với dư địa tăng trưởng phía trước còn rất lớn.

-

Thứ tư, chất lượng tài sản của CTG và nhóm ngân hàng kỳ vọng cải thiện trong nửa cuối năm. Măc dù tỷ lệ bao phủ nợ xấu CTG giảm mạnh từ 151% xuống 114% trong quý 2 do một khách hàng doanh nghiệp lớn ngành du lịch gặp khó khăn và bị ngân hàng điều chỉnh nhóm nợ. Tuy nhiên theo cập nhật mới nhất thì khách hàng này đã được điều chỉnh về nợ nhóm 1 sau khi ngân hàng thực hiện đánh giá lại khả năng trả nợ, đưa tỷ lệ nợ xấu về 1,06%. Vì vậy, cùng với diễn biến sức khỏe nền kinh tế đang hồi phục tốt hơn, nợ xấu của CTG kỳ vọng đã tạo đỉnh trong quý 2 và sẽ cải thiện trong nửa cuối năm. Áp lực trích lập của CTG cũng giảm bớt nhờ ngân hàng đã trích lập 100% đối với dư nợ tái cơ cấu theo thông tư 02 cũng như sẽ được hoàn nhập chi phí trích lập. CTG cũng là ngân hàng có bộ đệm trích lập dự phòng thuộc 3 sau VCB & BID, điều này cho thấy ngân hàng rất chú trọng trong việc quản trị rủi ro hoạt động cho vay.

(Nguồn: SSI Research)

Cuối cùng là việc trở lại mua ròng của khối ngoại đối với cổ phiếu CTG trong suốt những phiên vừa qua với khối lượng mua ròng tăng mạnh, điều này có thể lý giải việc CTG đang là một cổ phiếu tiềm năng và hấp dẫn về mặt định giá & tăng trưởng trong giai đoạn kế tiếp nên thu hút nhà đầu tư ngoại quay trở lại.

Mặc dù CTG vẫn cho thấy NIM duy trì đi ngang trong hai quý đầu năm, tuy nhiên đây là kết quả chấp nhận được trong bối cảnh chung của nền kinh tế chậm phục hồi và còn nhiều khó khăn. Nền tảng vững chắc từ bộ đệm dự phòng và kế hoạch tăng vốn sẽ là hai động lực mạnh mẽ thúc đẩy CTG tăng trưởng mạnh mẽ trọng 2025-2026.

-

Giá mục tiêu: 41.000 đồng

-

Rủi ro: Chất lượng tài sản suy giảm so với quý trước.

=> Tổng kết lại, CTG đang hội đủ các yếu tố cho một cổ phiếu nổi bật và xứng đáng có một vị trí trong danh mục đầu tư cho chu kỳ kinh tế kế tiếp. Trong giai đoạn nền kinh tế phục hồi, bank vẫn là “xương sống” của nền kinh tế và là nhóm ngành nòng cốt để phân bổ nguồn lực giúp tái thiết nền kinh tế phục hồi trở lại. Thêm vào đó là tăng trưởng của cung tiền M2 trong giai đoạn 2024-2026 sẽ là tiền đề để nhóm bank nói chung và CTG tăng trưởng mạnh mẽ khi mục tiêu này trong những năm 2022-2023 không thể thực hiện được vì nền kinh tế còn nhiều khó khăn. Cám ơn anh em đã đọc và theo dõi, mong rằng những tổng hợp ở trên sẽ giúp anh em có cái nhìn chi tiết hơn về cổ phiếu ngân hàng này. Chúc anh em đầu tư thành công!!

5 Likes

CTG hồi mạnh thật, kỳ vọng 4x như AD nói

so với BID thì CTG còn rẻ quá