Sóng BANK 2024-2025 không thể không kể đến CTG!

Khởi đầu 1 chu kỳ chúng thể không thể bỏ qua ngành ngân hàng. Kinh tế càng khó khắn, càng cần tới ngành này.

Chúng ta nhớ lại các chu kỳ trước không thể thiếu dòng BANK. Gần nhất là sóng 2020-2022 thì Bank cũng là khởi đầu cho 1 chu kỳ.

-Kinh tế càng yếu thì càng cần tới dòng vốn của ngân hàng.

Vậy lý do gì để kỳ vọng cho ngành ngân hàng 2024-2025:Ngân hàng chính là huyết mạch nền kinh tế, muốn kinh tế hồi phục, tăng trưởng thì cần dòng tiền từ ngân hàng. Kinh tế càng yếu thì càng cần tới dòng tiền từ ngân hàng. Trừ khi suy thoái xảy ra thì ngành ngân hàng mới gặp vấn đề.

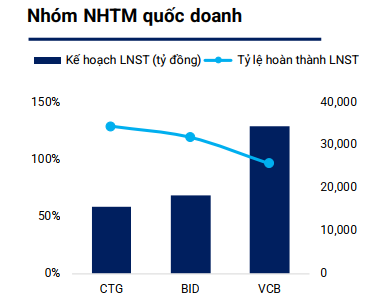

-Lợi nhuận ngành ngân hàng vẫn tăng trưởng trong giai đoạn kinh tế khó khăn. Đối với nhóm quốc doanh: các ngân hàng

đều hoàn thành mức lợi nhuận theo kế hoạch. Trong đó, CTG và BID đạt mức cao hơn khoảng 20% so với mục tiêu.

-Hầu như NIM của các ngân hàng đều sụt giảm thì CTG vẫn giữ được NIM ổn định.

-Nợ xấu đã đạt đỉnh vào quý 3-2023 và giảm dần từ quý 4-2024.

Tỷ lệ nợ xấu của hệ thống ngân hàng sụt giảm đáng kể trong quý 4 khi chỉ còn 1.93%, từ mức 2.24% cuối quý 3/2023.

CTG có tỷ lệ nợ xấu thấp thứ 2 hệ thống ngân hàng chỉ sau VCB.

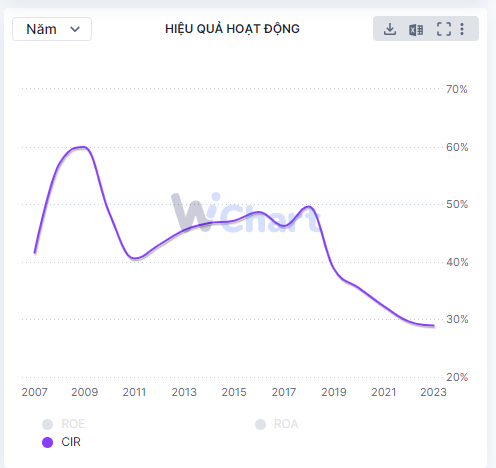

-Chi phí hoạt động của CTG liên tục giảm qua các năm. Đặc biệt giảm mạnh từ 2018 trở lại đây.

-CTG được dự báo có mức tăng trưởng lợi nhuận vượt trội do NIM được cải thiện và giảm chi phí trích lập dự phòng nợ xấu.

*Về định giá: CTG hiện tại các chỉ số không thua kém gì BID, thậm chí có phần nhỉnh hơn. Nhưng BID đang đang được định giá với PB 2.4 lần, PE 14 lần. Trong khi CTG PB chưa tới 1.5 lần, PE chưa tới 9.5 lần với lợi nhuận 2023

Với lợi nhuận fw 2024 thì kỳ vọng định giá CTG PB 1.7-2.2 lần thì giá CTG 45-60

-1 số chỉ số để so sánh giữa CTG và BID: