I. Tổng quan về doanh nghiệp

CTG - 1 trong 4 trụ cột của ngành ngân hàng Việt Nam, không chỉ về quy mô, CTG đóng vai trò là một mắt xích quan trọng trong việc truyền dẫn dòng vốn cho nền kinh tế.

Sau giai đoạn dài chịu áp lực từ nợ xấu phát sinh sau đại dịch Covid-19, cộng hưởng từ cú sốc bất động sản năm 2022 khiến cho CTG “sa lầy” buộc phải tái cơ cấu toàn diện, CTG đang dần bước ra khỏi “vùng trũng” của chu kỳ để tái khẳng định vị thế “trụ cột” của nền kinh tế Việt Nam.

Vị thế “anh lớn” của nhóm ngân hàng:

-

Tổng tài sản đạt ~2,76 triệu tỷ đồng, đứng thứ 2 toàn ngành chỉ sau BIDV.

-

Nắm giữ thị phần số 2 về tín dụng (~11%) và huy động (~10,9%) toàn hệ thống.

-

Mạng lưới kinh doanh đứng thứ 3 toàn hệ thống với: 1 trụ sở chính, 2 VPĐD, 7 đơn vị sự nghiệp, 155 chi nhánh, 849 phòng giao dịch, 7 công ty con, 1 công ty liên kết, 2.215 ATM. Trên trường quốc tế, CTG còn sở hữu 1 ngân hàng con tại Lào, 1 VPĐD tại Myanmar, 2 chi nhánh tại Đức.

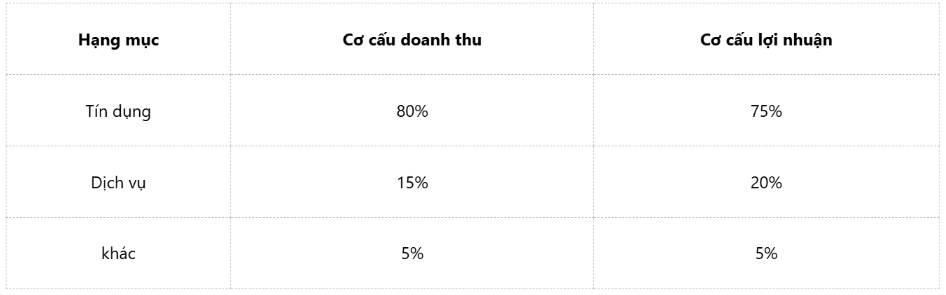

Cơ cấu doanh thu:

→ Cơ cấu doanh thu vẫn chủ yếu đến từ tín dụng, phản ánh mô hình ngân hàng truyền thống. Mảng dịch vụ dù tỷ trọng còn khiêm tốn nhưng có biên lợi nhuận cao, mở ra dư địa cải thiện chất lượng tăng trưởng trong các năm tới.

Kết quả kinh doanh 9T/2025:

- Lũy kế 9 tháng đầu năm 2025, Tổng thu nhập (TOI) đạt 63.870 tỷ đồng (+5% YoY) và 29.534 tỷ đồng LNTT (+51% YoY).

→ Lợi nhuận tăng trưởng chủ yếu do chi phí trích lập dự phòng rủi ro (DPRR) giảm xuống 16.947 tỷ đồng (-33% YoY) nhờ tốc độ hình thành nợ xấu thấp → Đây là “bệ phóng” giúp cải thiện hiệu quả sinh lời và duy trì đà tăng trưởng lợi nhuận.

II. Bức tranh tài chính

1. Tăng trưởng tín dụng - Xương sống của ngành ngân hàng

Tính đến cuối Q3/2025:

- Dư nợ cho vay: 1,99 triệu tỷ

- Tăng trưởng tín dụng: 15,6%

Đây là mức tăng trưởng cao nhất trong nhiều năm của CTG, cao nhất nhóm ngân hàng quốc doanh và cao hơn mức TB toàn ngành (14%).

→ Có thể thấy, CTG không theo đuổi tăng trưởng tín dụng nóng như nhóm ngân hàng TMCP bởi vai trò “trụ cột” trong điều tiết vĩ mô, khi ngân hàng ưu tiên an toàn và chất lượng tài sản hơn là chạy theo tốc độ tăng trưởng.

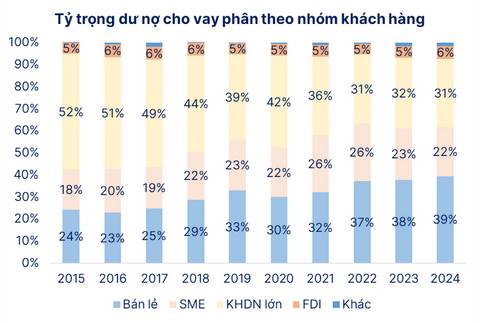

Cơ cấu tín dụng:

Là ngân hàng quốc doanh, CTG có lợi thế rõ rệt ở nhóm khách hàng doanh nghiệp lớn. Giai đoạn 2015–2020, phân khúc này chiếm tới 40–50% tổng dư nợ, thể hiện vai trò dẫn vốn cho các ngành và dự án trọng điểm.

Tuy nhiên, cơ cấu tín dụng đang dịch chuyển sang khách hàng cá nhân khi tỷ trọng bán lẻ liên tục cải thiện, qua đó không chỉ cải thiện NIM mà còn tạo dư địa tăng trưởng thu nhập ngoài lãi từ hệ sinh thái dịch vụ.

→ Sự chuyển dịch này cho thấy CTG đang ưu tiên hiệu quả và lợi nhuận, thay vì chỉ mở rộng quy mô tín dụng như trước.

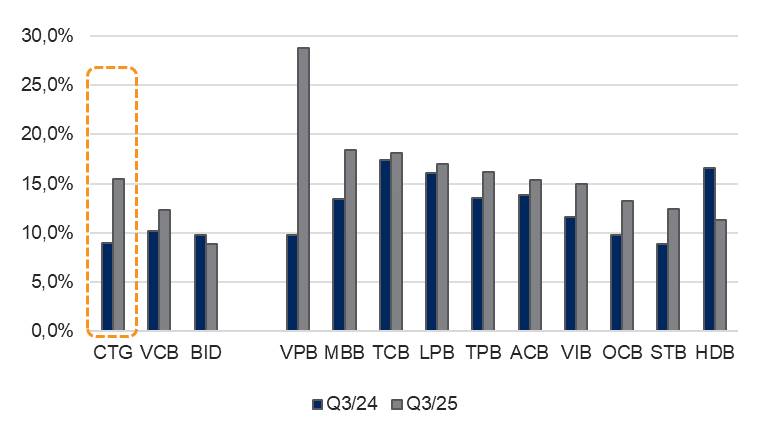

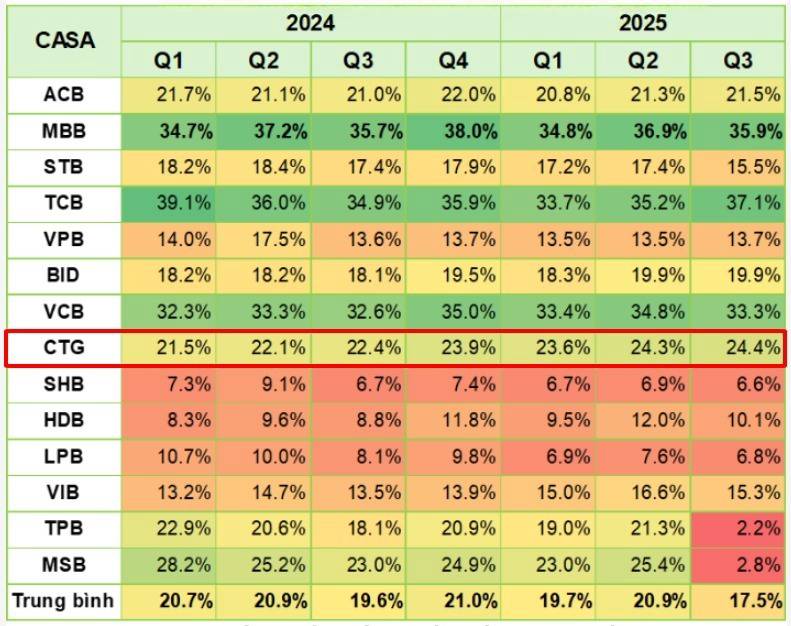

2. Lợi thế về CASA

CTG vẫn luôn có lợi thế trong cuộc đua về tiền gửi không kỳ hạn (CASA). Tại Q3/2025, CASA tăng trưởng ~24.4%, mức tăng trưởng cao nhất trong các quý gần đây, cao hơn mức TB ngành 17.5%.

→ CASA liên tục mở rộng nhờ tận dụng tốt tệp khách hàng doanh nghiệp lớn.

CASA tăng trưởng tốt đem lại lợi thế cạnh tranh cho CTG:

- Tối ưu chi phí vốn (COF): nhờ nguồn vốn rẻ dồi dào giúp CTG duy trì chi phí vốn thấp thứ hai toàn ngành (chỉ sau VCB).

- Nới rộng biên lãi ròng (NIM): Chênh lệch lãi suất đầu vào - đầu ra được tối ưu, tạo dư địa lợi nhuận bền vững.

- Lợi thế cho vay: Giá vốn thấp cho phép duy trì lãi suất cho vay cạnh tranh trong bối cảnh chính sách tiền tệ nới lỏng.

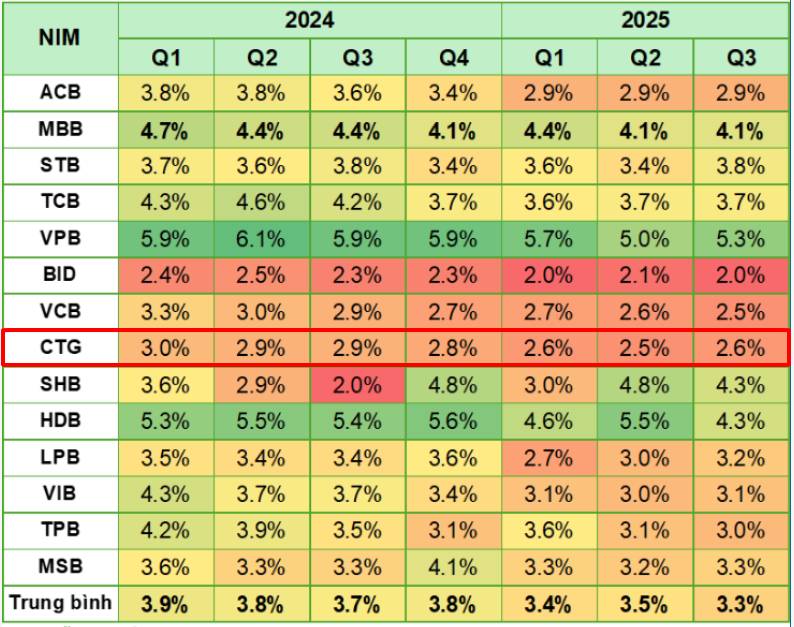

3. NIM duy trì ổn định

- Biên lãi ròng (NIM) của CTG luôn duy trì ổn định ở mức 2.6%, đổi lại là chất lượng khách hàng tốt hơn và vai trò “bình ổn mặt bằng lãi suất” cho toàn hệ thống.

Dù áp lực chi phí đầu vào gia tăng do chính sách nới lỏng tiền, CTG vẫn duy trì NIM ở mức ổn định 2–2,6% nhằm đảm bảo lãi suất cho vay ưu đãi → Đây là minh chứng cho vai trò ‘xương sống’ trong việc tiết giảm lợi nhuận để hỗ trợ phục hồi kinh tế.

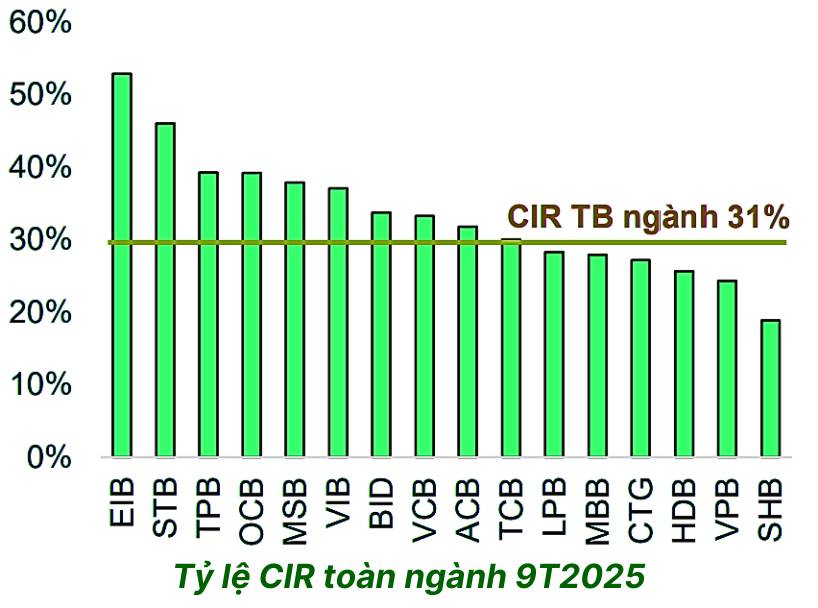

4. Hiệu quả vận hành

Tỷ lệ chi phí/thu nhập (CIR) thấp nhất nhóm ngân hàng Quốc doanh và thấp hơn so với TB ngành (31%).

Tỷ lệ CIR duy trì mức thấp đến từ 3 trụ cột:

- Chi phí biên tăng chậm hơn thu nhập: sở hữu quy mô lớn (chỉ sau BID) giúp chi phí phát sinh thêm ở mức thấp khi thu nhập mở rộng nhanh hơn chi phí vận hành, qua đó CIR cải thiện mang tính cấu trúc.

- Số hóa quy trình: 90% giao dịch thanh toán thực hiện qua iPay và eFast - chi phí chỉ bằng 5 - 10% giao dịch tại quầy. Áp dụng AI vào quản trị và chăm sóc khách hàng.

- Tinh gọn mạng lưới: Xu hướng chung của toàn ngành là cắt giảm nhân sự, đóng cửa các phòng giao dịch kém hiệu quả, định hướng chuyển đổi sang mô hình chi nhánh số hiện đại.

- Thu nhập ngoài lãi có xu hướng tăng trưởng và có biên lợi nhuận cao hơn, qua đó hỗ trợ CIR duy trì ở mức thấp.

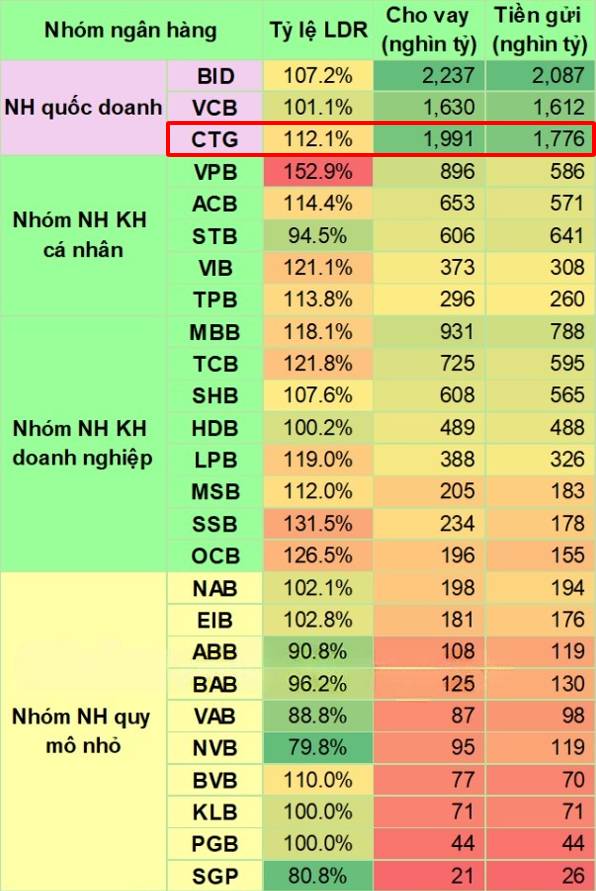

5. Thanh khoản - Nhịp thở ngân hàng

Tỷ lệ Cho vay/Tiền gửi (LDR) chạm mốc 112,1% - “Con dao hai lưỡi" về thanh khoản.

Trong khi huy động tiền gửi chỉ tăng 11,4% thì tăng trưởng tín dụng lại vọt lên mức 15,6% so với đầu năm. Tình trạng này đẩy tỷ lệ LDR tăng liên tục qua 3 quý, hiện đạt mức 112,1%.

Dưới góc nhìn quản trị rủi ro, đây là một điểm nhạy cảm về thanh khoản:

- Nguồn vốn kém ổn định: LDR cao buộc CTG phải bù đắp vốn qua kênh liên ngân hàng hoặc phát hành giấy tờ có giá. Các nguồn này vốn nhạy cảm với biến động lãi suất hơn tiền gửi dân cư, làm tăng thêm áp lực lên COF.

- Rủi ro mất cân đối: Khi tăng trưởng tiền gửi không đuổi kịp tăng trưởng tín dụng, CTG có thể phải bước vào cuộc đua nâng lãi suất huy động để đảm bảo thanh khoản.

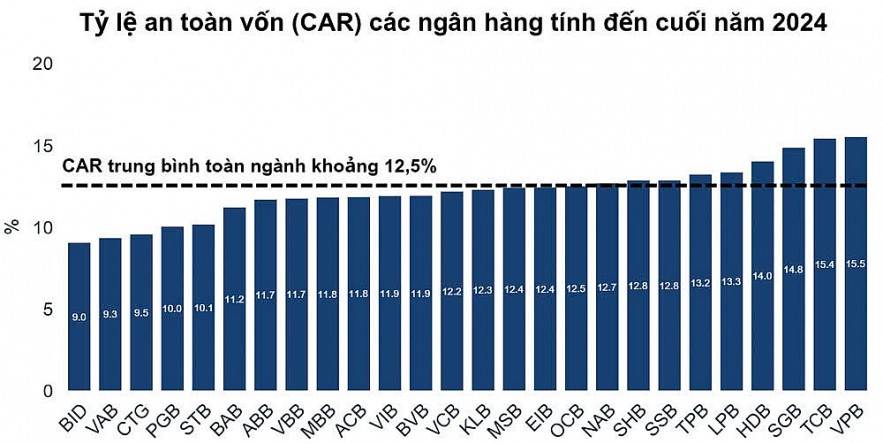

AR quanh 9,5% – “Nút thắt” an toàn vốn cho tăng trưởng tín dụng

Tỷ lệ an toàn vốn (CAR) của CTG duy trì quanh mức 9,5%, thấp hơn đáng kể so với mặt bằng ngành (~12,5%), phản ánh dư địa vốn mỏng so với tốc độ tăng trưởng tín dụng.

CTG đã được NHNN chấp thuận kế hoạch tăng vốn và dự kiến triển khai từ Q1/2026, điều này được kỳ vọng sẽ tháo gỡ nút thắt này, qua đó củng cố nền tảng tài chính và tăng cường lợi thế cạnh tranh của ngân hàng.

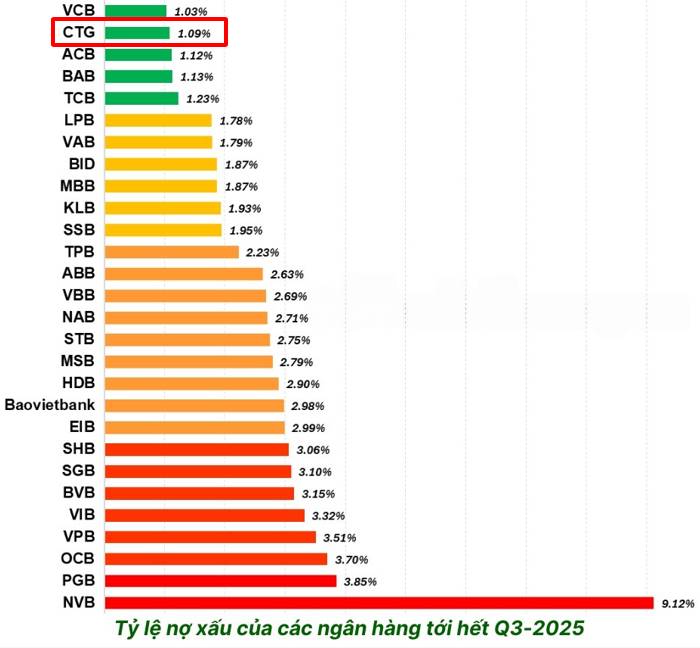

6. Chất lượng tài sản tốt nhất ngành (chỉ sau VCB)

Chất lượng tài sản của CTG tiếp tục được cải thiện rõ nét khi tỷ lệ nợ xấu (NPL) giảm xuống 1,09% và nợ nhóm 2 cũng giảm về 1,08%.

Diễn biến này cho thấy áp lực hình thành nợ xấu mới đã được kiểm soát tốt, đồng thời nợ nhóm 2 giảm cũng hạn chế rủi ro chuyển nhóm trong các quý tới tạo nền tảng tích cực cho chi phí tín dụng và lợi nhuận.

Bên cạnh đó, tỷ lệ bao phủ nợ xấu (LLR) đạt 176,8%, thuộc nhóm cao nhất toàn ngành (chỉ sau VCB) → phản ánh bộ đệm dự phòng vững chắc của CTG, giảm rủi ro tín dụng và chi phí trích lập trong các quý tới.

III. Động lực tăng trưởng

Đây là những câu chuyện mà thị trường đang nói về CTG

1. Thương vụ chuyển nhượng dự án Ciputra Towers

Ciputra Towers được khởi động từ 2010 với mục tiêu xây dựng trụ sở chính của CTG tại khu đô thị Ciputra. Sau nhiều năm chậm tiến độ và chi phí đầu tư lớn, dự án không được tiếp tục triển khai. CTG đã thông qua phương án tái cơ cấu, trong đó ưu tiên chuyển nhượng toàn bộ dự án nhằm tập trung nguồn lực vào hoạt động kinh doanh lõi.

Đáng chú ý, giá đất tại khu vực dự án đã tăng mạnh so với thời điểm CTG đầu tư ban đầu. Do đó, việc chuyển nhượng Ciputra Towers thời điểm này được kỳ vọng sẽ giúp ngân hàng ghi nhận khoản lợi nhuận đáng kể, tạo cú hích cho thu nhập ngoài lãi trong năm 2026.

LNTT năm 2025 của CTG dự phóng đạt 43.165 tỷ đồng, trong khi cổ phiếu đang giao dịch quanh vùng giá 40.000 đồng. Trong kịch bản CTG ghi nhận thêm khoản lãi lên đến 10.000 tỷ từ chuyển nhượng dự án như thị trường đồn đoán, mức giá cổ phiếu liệu có thể được tái định giá?

2. Mảng kinh doanh vàng mở ra dư địa tăng trưởng mới

Nghị định 232 được ban hành - các ngân hàng có vốn điều lệ từ 50.000 tỷ đồng trở lên và sở hữu giấy phép kinh doanh vàng đủ điều kiện xin cấp phép sản xuất vàng miếng.

VietinBank hiện đáp ứng các tiêu chí về vốn hóa và đã sở hữu công ty con (VietinBank Gold & Jewellery) được cấp phép kinh doanh, gia công vàng.

Mảng kinh doanh vàng hiện chưa đóng góp được nhiều doanh thu nhưng lại mang lại biên lợi nhuận cao.

Việc được cấp phép sản xuất vàng miếng sẽ giúp CTG tự chủ được nguồn cung qua đó cải thiện biên lợi nhuận và mở rộng thu nhập ngoài lãi đồng thời tạo điều kiện để CTG được tham gia vào sàn giao dịch vàng do NHNN vận hành.

→ Đây là yếu tố nâng chất lượng lợi nhuận và mở ra dư địa tái định giá cho cổ phiếu trong trung – dài hạn.

3. Thu hồi nợ là điểm tựa mở rộng thu nhập ngoài lãi

Hoạt động thu hồi nợ tiếp tục là điểm sáng nhờ: đẩy mạnh đầu tư công, luật hóa Nghị quyết 42 về xử lý nợ xấu.

Với đặc trưng là ngân hàng có dư nợ lớn đối với các doanh nghiệp xây dựng và hạ tầng, các khoản nợ của CTG phần lớn đến từ các dự án BOT gặp khó khăn.

→ Việc đẩy mạnh đầu tư công được kỳ vọng giúp các dự án này được tháo gỡ, nâng cao khả năng trả nợ của khách hàng và cải thiện hiệu quả thu hồi nợ của CTG.

Đúng, đây là những thứ mà thị trường kỳ vọng, nó sẽ là những mảnh ghép quan trọng cho đà tăng trưởng của CTG, nhưng nó chưa đủ lớn.

Hãy nhìn rộng ra từ lịch sử vận động giá của CTG, có thể thấy một đặc điểm nhất quán: cổ phiếu CTG không đi lên nhờ tăng trưởng tín dụng nóng như nhóm ngân hàng TMCP, mà chỉ thật sự bứt phá khi xuất hiện những “cú hích mang tính cấu trúc” – thường gắn liền với chính sách, tái cơ cấu hệ thống hoặc thay đổi lớn về nền tảng vốn.

Giai đoạn 2017 - 2018: NQ42 - Xử lý nợ xấu và tái cơ cấu hệ thống ngân hàng.

Giai đoạn 2020 - 2021: Chính sách tiền tệ nới lỏng hậu Covid.

Vậy 2025 - 2030: Kỷ nguyên vươn mình - Đâu mới là cú hích mạnh mẽ để đưa CTG bứt phá.

1. Đầu tư công – đòn bẩy tăng trưởng tín dụng 2026

Năm 2026, Chính phủ đặt mục tiêu GDP tăng trưởng 10%, nghiễm nhiên sẽ cần phải đẩy mạnh đầu tư công nhằm kích thích nền kinh tế, đặc biệt ở các dự án hạ tầng trọng điểm.

Trong bối cảnh này, nhu cầu vốn vay từ các doanh nghiệp thực hiện dự án công sẽ tăng mạnh.

CTG, với thị phần cho vay doanh nghiệp lớn nhất hệ thống (12,43%), sẽ hưởng lợi trực tiếp từ dòng tín dụng này, qua đó mở rộng doanh thu và củng cố vị thế trên thị trường.

Bên cạnh đó, dòng vốn FDI cũng là 1 “trụ cột” cho đà tăng trưởng trong bối cảnh vốn FDI liên tục đổ vào Việt Nam.

→ Đây không đơn thuần là câu chuyện ngắn hạn, nó phản ánh vai trò “dẫn vốn” cho nền kinh tế, gắn chặt với định hướng phát triển kinh tế của Nhà nước.

2. Tinh thần Nghị quyết 79 - Tái khẳng định vị thế

Nghị quyết 79-NQ/TW của Bộ Chính trị đặt mục tiêu đến năm 2030 có ít nhất 3 ngân hàng thương mại nhà nước lọt Top 100 ngân hàng châu Á.

Với quy mô tổng tài sản đã vượt 100 tỷ USD, CTG là một trong những ngân hàng tiệm cận tiêu chí này nhất.

→ Việc lọt vào Top 100 sẽ giúp nâng cao vị thế, thu hút đối tác quốc tế, đồng thời hỗ trợ tăng trưởng tín dụng và củng cố lợi thế cạnh tranh của ngân hàng.

CTG đang bước vào “kỷ nguyên vươn mình”, nơi vai trò dẫn vốn cho nền kinh tế và định hướng chính sách quốc gia hội tụ, tạo nền tảng cho một chu kỳ tăng trưởng mạnh mẽ.

=> CTG là cổ phiếu hội đủ các yếu tố để sẵn sàng bứt phá trong 2026, xứng đáng là một khoản đầu tư hấp dẫn trong 2026.

Vậy khi nào mua với cổ phiếu CTG?

Sau nhịp tăng mạnh và bứt phá khỏi vùng tích lũy dài hạn, CTG đang bước vào giai đoạn điều chỉnh – retest lại vùng đỉnh cũ để kiểm tra lực cầu.

Vùng mua tham khảo: 38 - 39 (vùng đỉnh cũ đã bị vượt qua, nay đóng vai trò hỗ trợ)

Góc nhìn kỹ thuật:

-

Xu hướng trung hạn vẫn duy trì tích cực khi cấu trúc giá chưa bị phá vỡ. Việc điều chỉnh hiện tại mang tính kỹ thuật sau nhịp tăng nóng, không làm thay đổi xu hướng chính.

-

Mua khi cổ phiếu test thành công vùng đỉnh cũ với thanh khoản hạ nhiệt giúp tối ưu điểm vào và biên an toàn.

→ Kế hoạch giao dịch phù hợp là chờ nhịp điều chỉnh để giải ngân từng phần, tránh mua đuổi, phù hợp với chiến lược nắm giữ trung và dài hạn.

Tham gia nhóm để được tư vấn cụ thể chiến lược giao dịch với CTG trong giai đoạn tới.

ĐỒNG HÀNH ĐẦU TƯ: 0378.533.167