CTG: Vietinbank sắp chia cổ tức bằng cổ phiếu với tỷ lệ 44.6%, sẽ có thêm khoảng 2.4 tỷ cp được phát hành và SLCPLH của Vietinbank sẽ gần đạt tới mốc 8 tỷ cổ phiếu. Nhiều tin tức nói về việc Vietinbank tăng vốn để có bộ đệm tốt hơn cho hđkd của mình? Nhưng đây là tư duy hoàn toàn sai lầm. Sự thật về việc tăng vốn của ngân hàng, cũng như KQKD trong 3Q/2025 của CTG đang như thế nào?

VIDEO CHI TIẾT TẠI KÊNH YOUTUBE THÀNH QUÁCH INVESTMENT

1) Sự thật về việc tăng vốn:

-

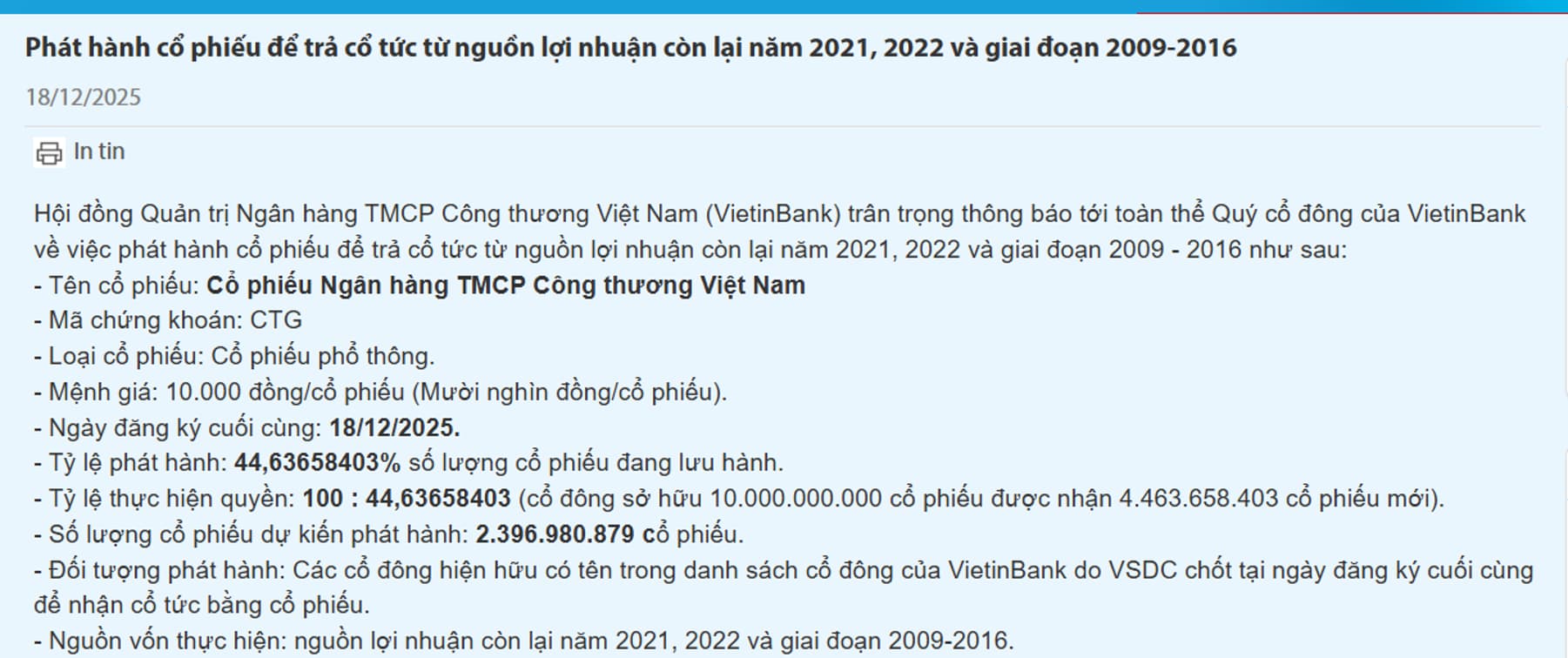

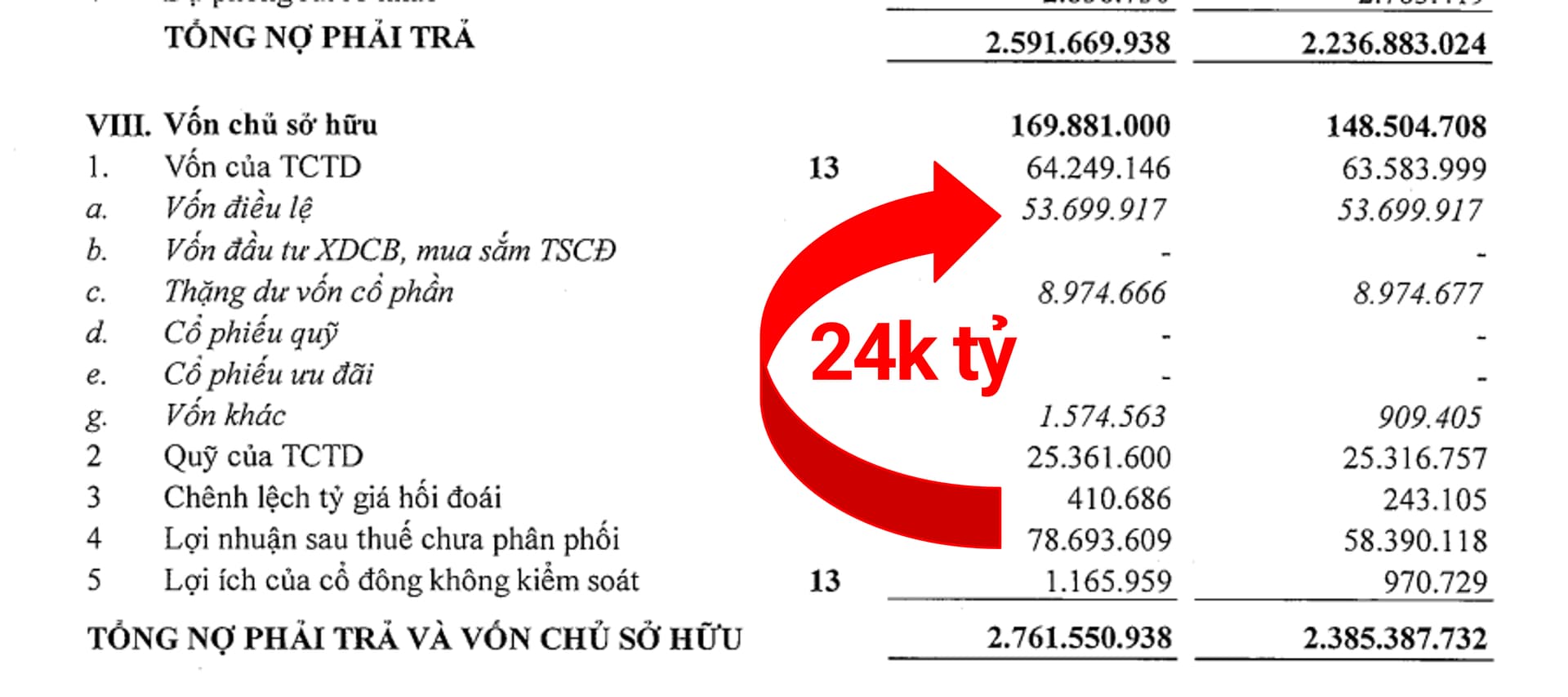

CTG sẽ chia cổ tức bằng cổ phiếu với tỷ lệ 44.6%, tức là sẽ có thêm gần 2.4 tỷ cổ phiếu được phát hành thêm. Và nguồn vốn thực hiện sẽ lấy từ nguồn lợi nhuận chưa phân phối (Hình 1). Câu chuyện chỉ là thủ thuật kế toán, chuyển khoảng 24k tỷ từ lợi nhuận chưa phân phối sang sang vốn điều lệ của ngân hàng (Hình 2)

-

Vì cả Vốn điều lệ và Lợi nhuận chưa phân phối đều là cấu phần để tính vốn cấp 1 của ngân hàng, nên sẽ không làm tăng vốn chủ sở hữu của CTG

Sẽ không có TĂNG VỐN. Tỷ lệ an toàn vốn CAR vẫn giữ nguyên.

Sẽ không có TĂNG VỐN. Tỷ lệ an toàn vốn CAR vẫn giữ nguyên.

2) Hiệu ứng tâm lý khiến giá cổ phiếu tăng sau mỗi lần chia cổ tức? -

Việc chia cổ tức bằng cổ phiếu sẽ không thay đổi VCSH của doanh nghiệp. Với cổ đông, cũng không tạo ra thêm bất kỳ giá trị nào vì giá cổ phiếu sẽ được điều chỉnh vào ngày GDKHQ. Với diễn biến giá cổ phiếu, thông thường giá cổ phiếu sẽ dễ tăng giá hơn sau những lần chia tách, vì tạo ra hiệu ứng tâm lý giá cổ phiếu sẽ rẻ hơn sau những lần điều chỉnh, cổ phiếu pha loãng hơn sẽ dễ tiếp cận hơn cho NĐT.

-

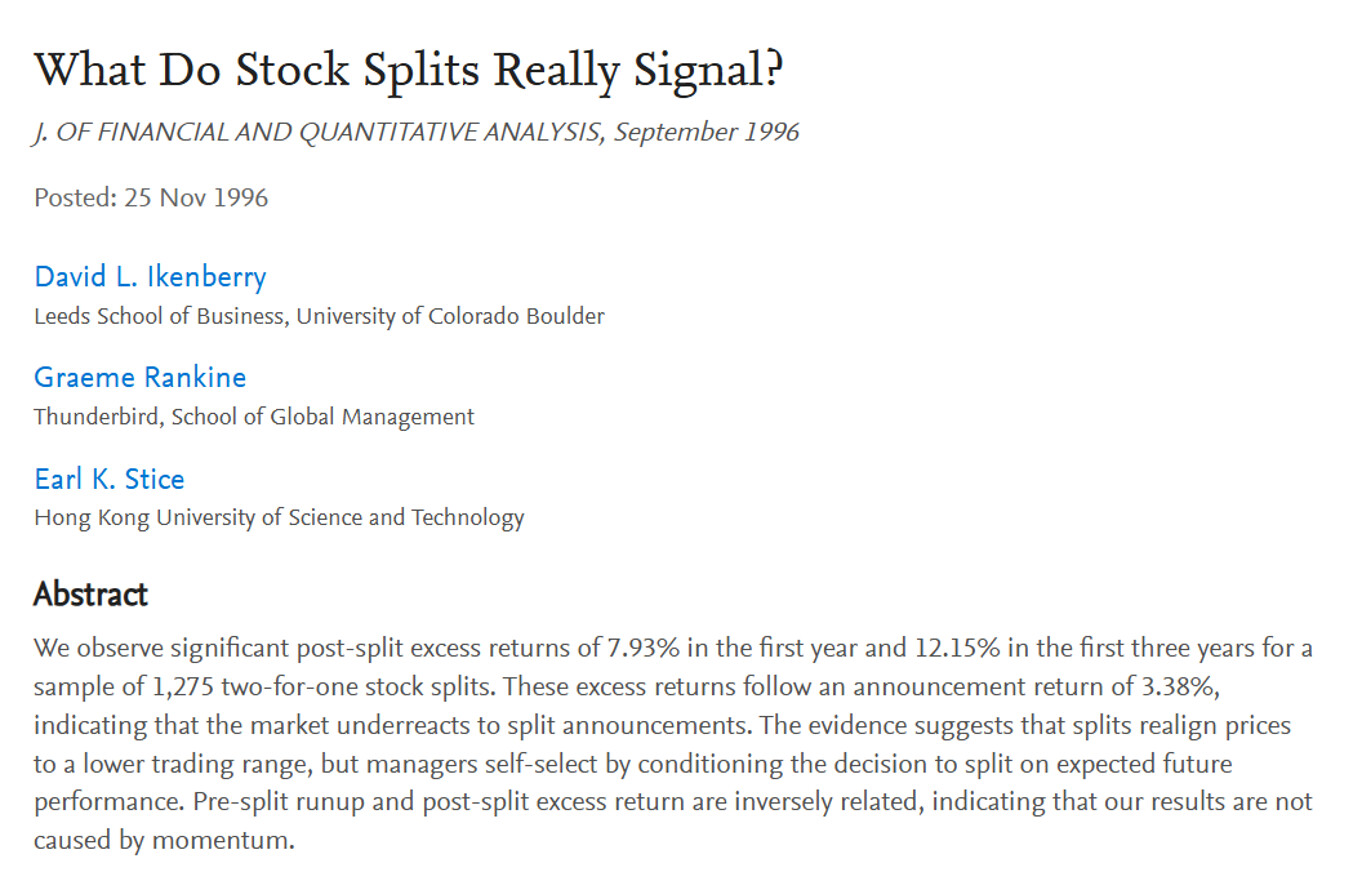

Về cơ sở khoa học, đã từng có 1 nghiên cứu từ năm 1996, với mẫu là 1275 cổ phiếu chia tách (Stock splits về cơ bản sẽ tương tự Stock Dividend) 1:1 thì sau khoảng 1 năm, sẽ có mức tăng giá “BẤT THƯỜNG” khoảng 7.93%. (Hình 3)

3) Cập nhật KQKD:

-

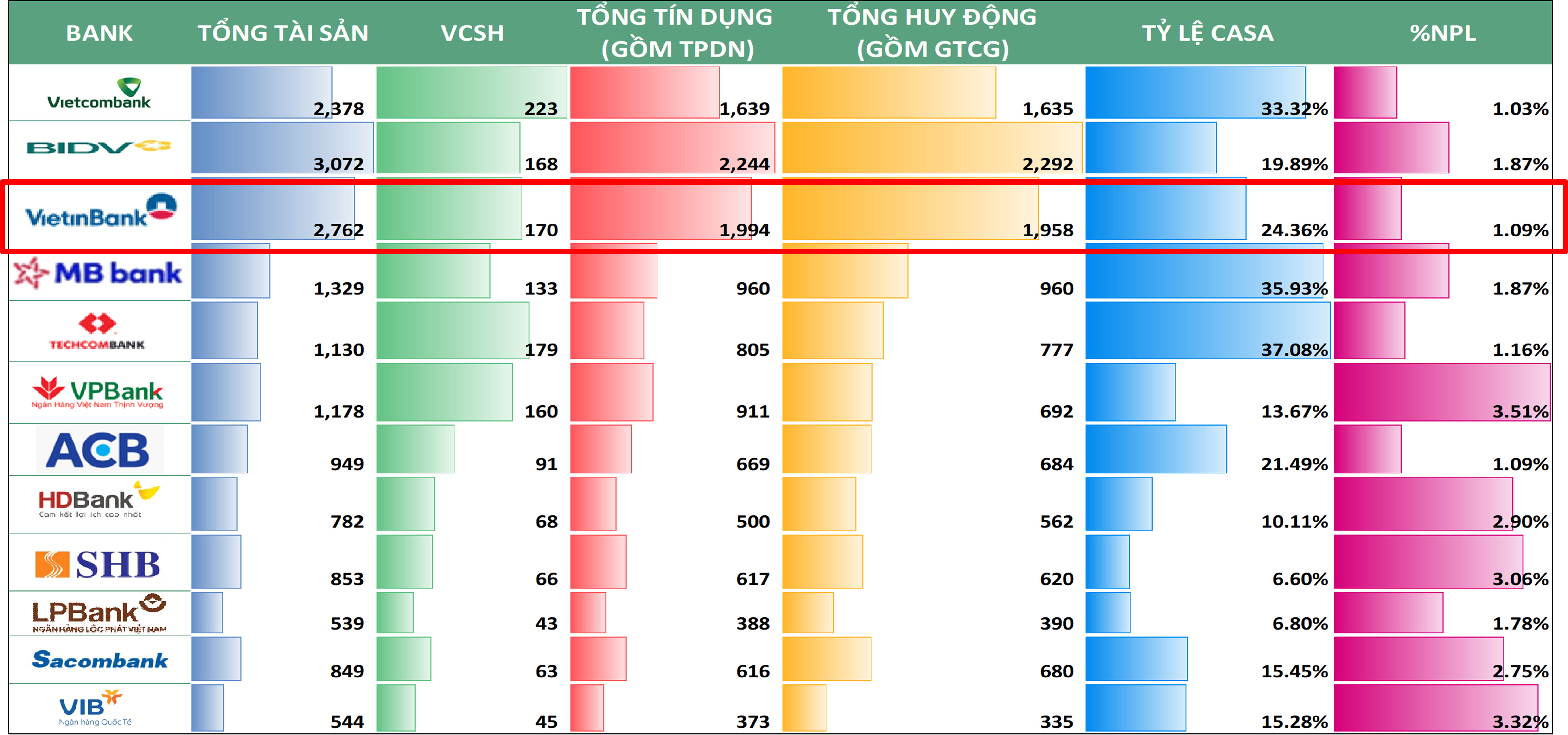

Vị thế của CTG: Đang là ngân hàng top 2 về Tổng tín dụng và Tổng huy động trong hệ thống, chỉ sau BIDV. Tỷ lệ Nợ xấu cũng thuộc nhóm thấp nhất ngành (sau VCB) (Hình 4)

-

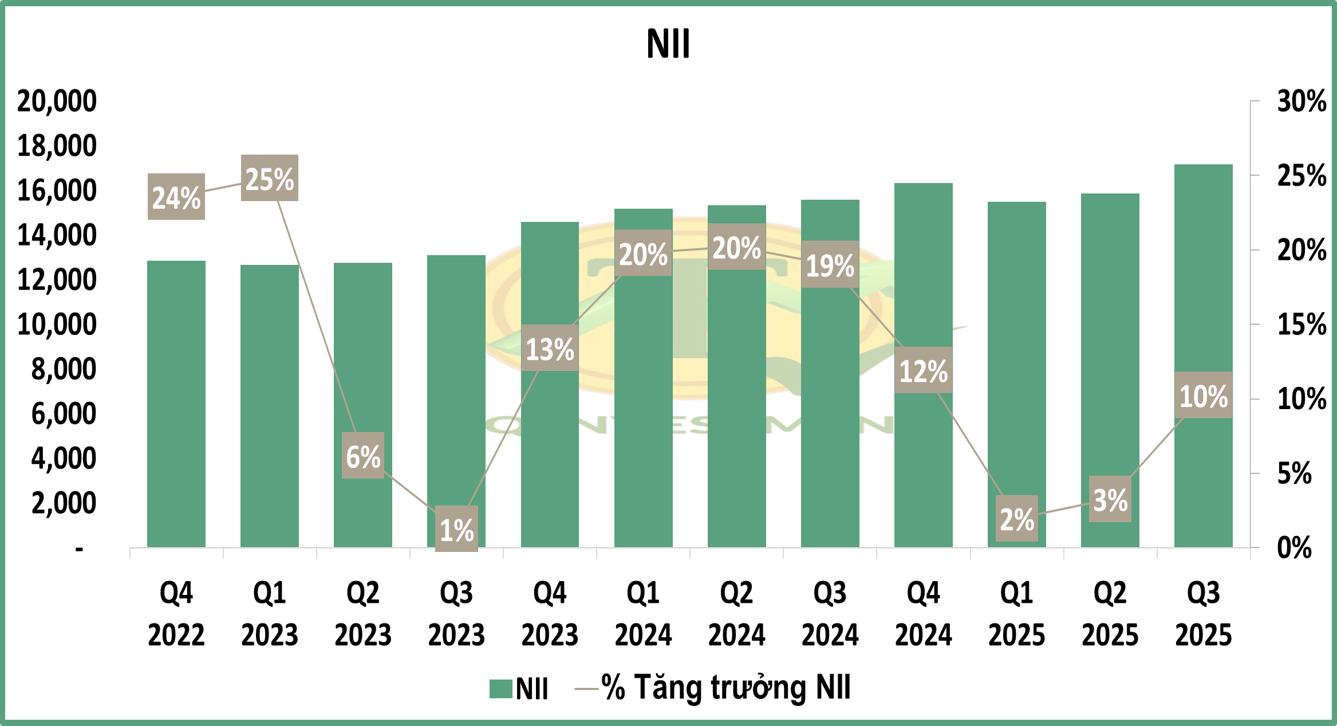

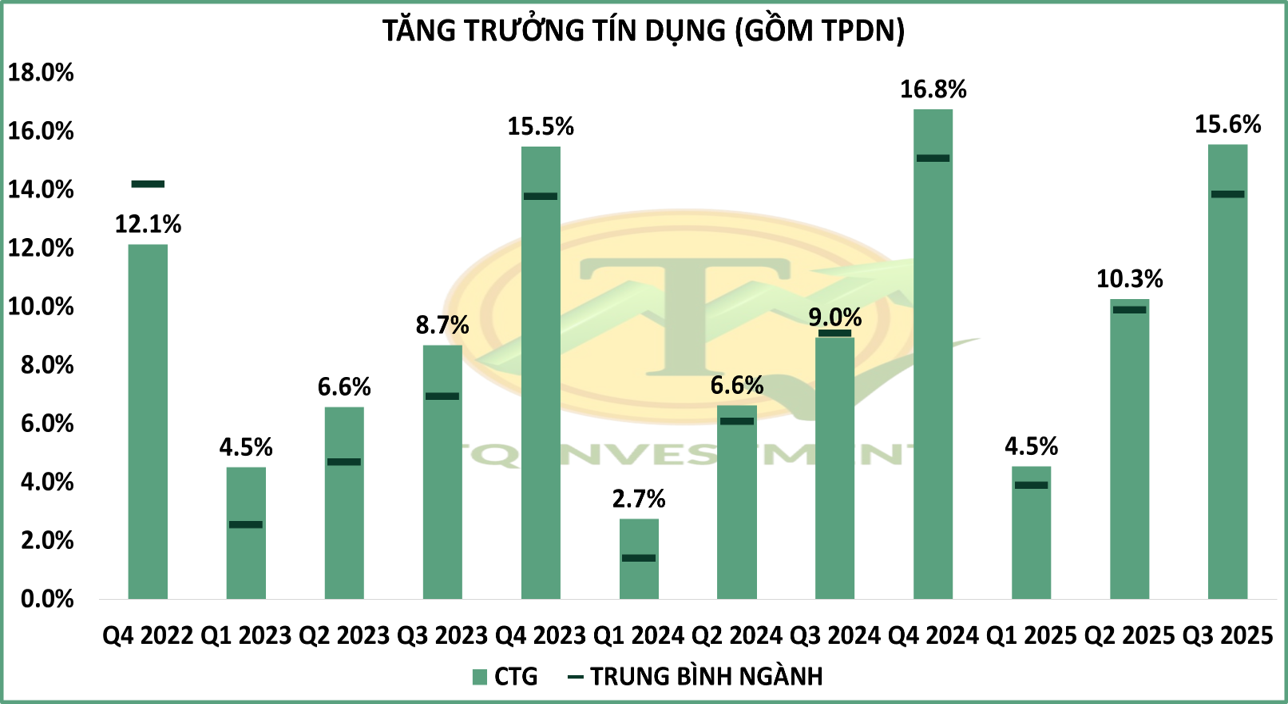

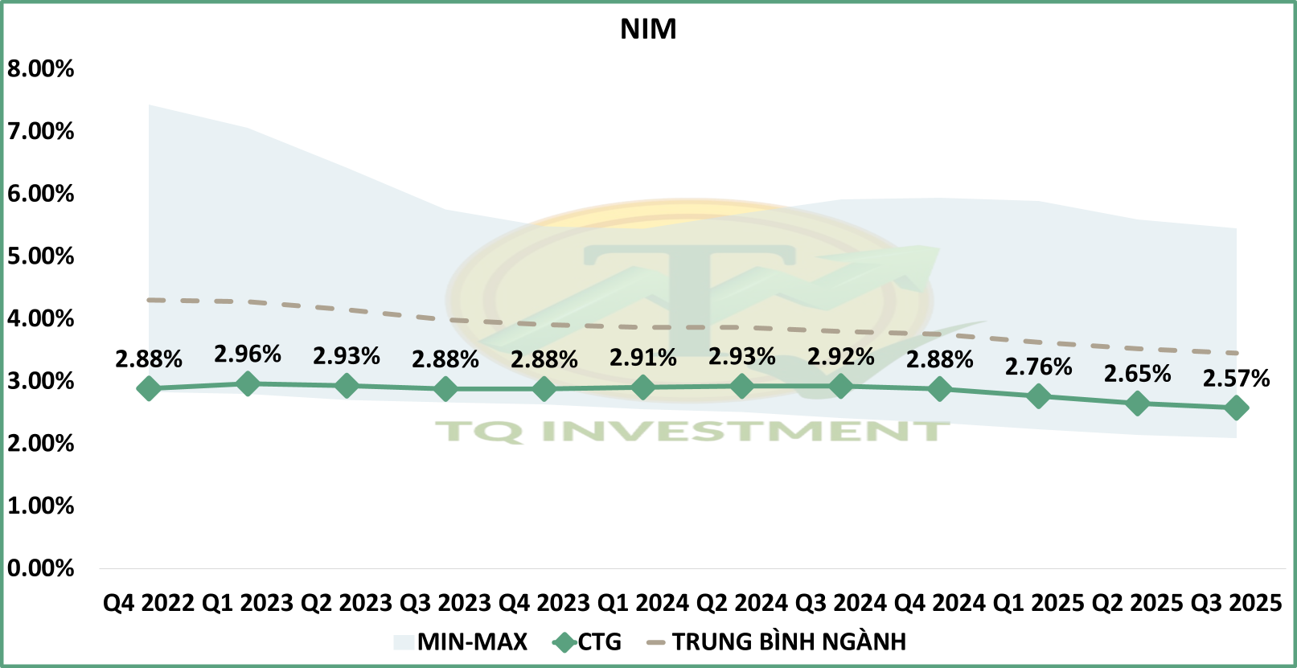

Thu nhập lãi thuần tăng trưởng khiêm tốn trong bối cảnh tăng trưởng tín dụng cao hơn vừa phải so với ngành và NIM sụt giảm so với cùng kỳ (Hình 5, 6, 7)

-

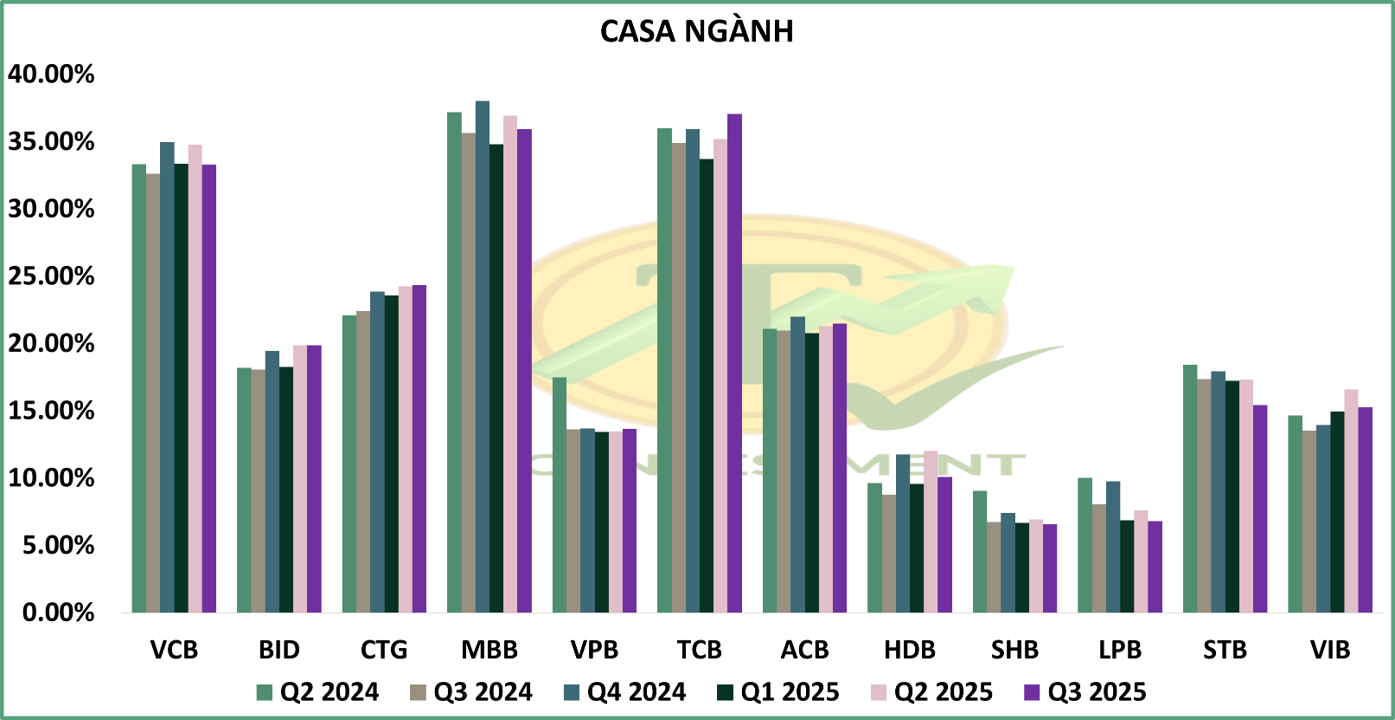

Đầu vào: CASA của CTG cải thiện qua nhiều năm, đạt mức 24.4% trong Q3/2025. Sự cải thiện CASA đến từ việc khai thác phân khúc Khách hàng doanh nghiệp. Đặc biệt, CASA của CTG cải thiện trong bối cảnh các ngân hàng khác có tỷ lệ CASA đi ngang hoặc giảm nhẹ. (Hình 8) => Giúp CTG cải thiện COF.

-

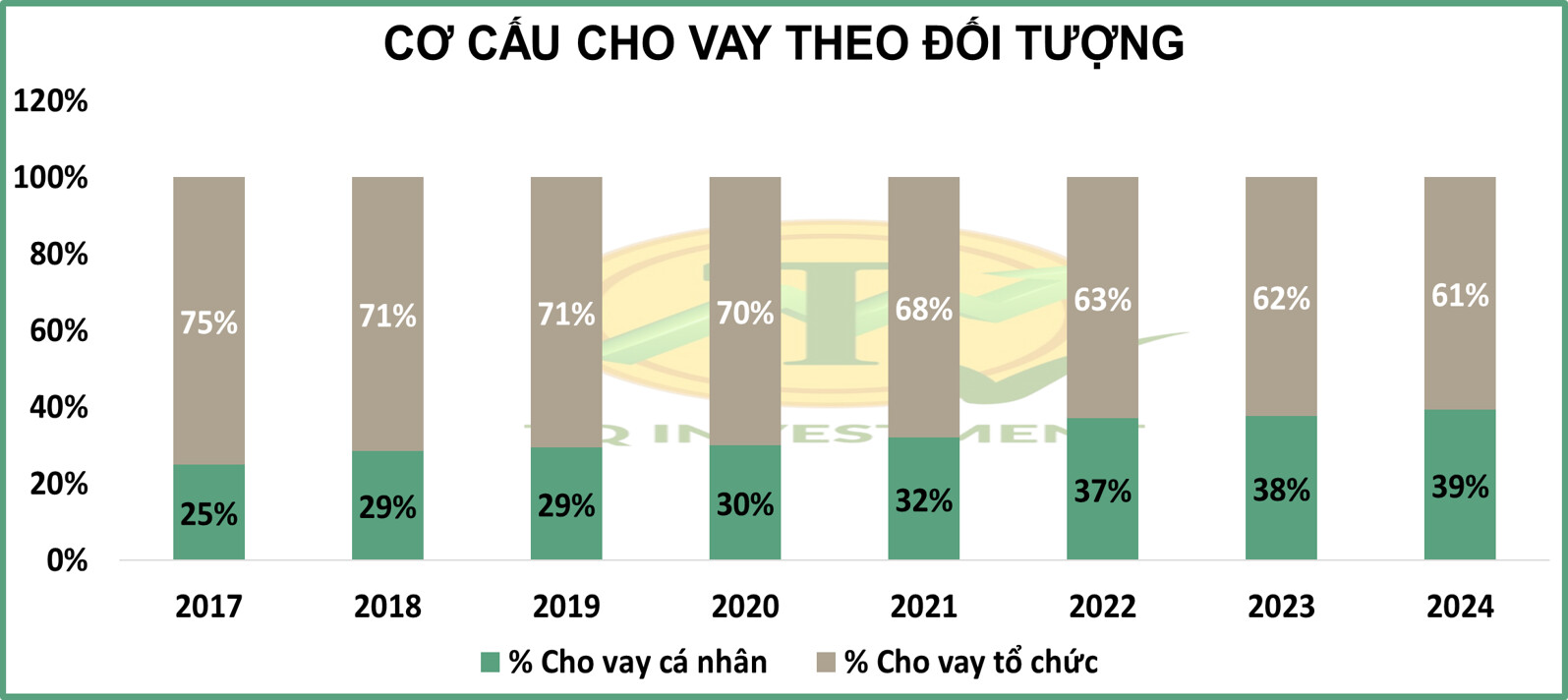

Đầu ra: CTG tập trung cho vay khách hàng tổ chức. Nhưng xu hướng đang dần chuyển dần sang bán lẻ, đánh vào tệp khách hàng cá nhân với tỷ trọng khoảng gần 40%. (Hình 9). Tệp KH của CTG đa dạng, phân bổ từ bán lẻ, SME, KHDN lớn => Điều kiện để tăng trưởng bền vững trong nhiều giai đoạn

-

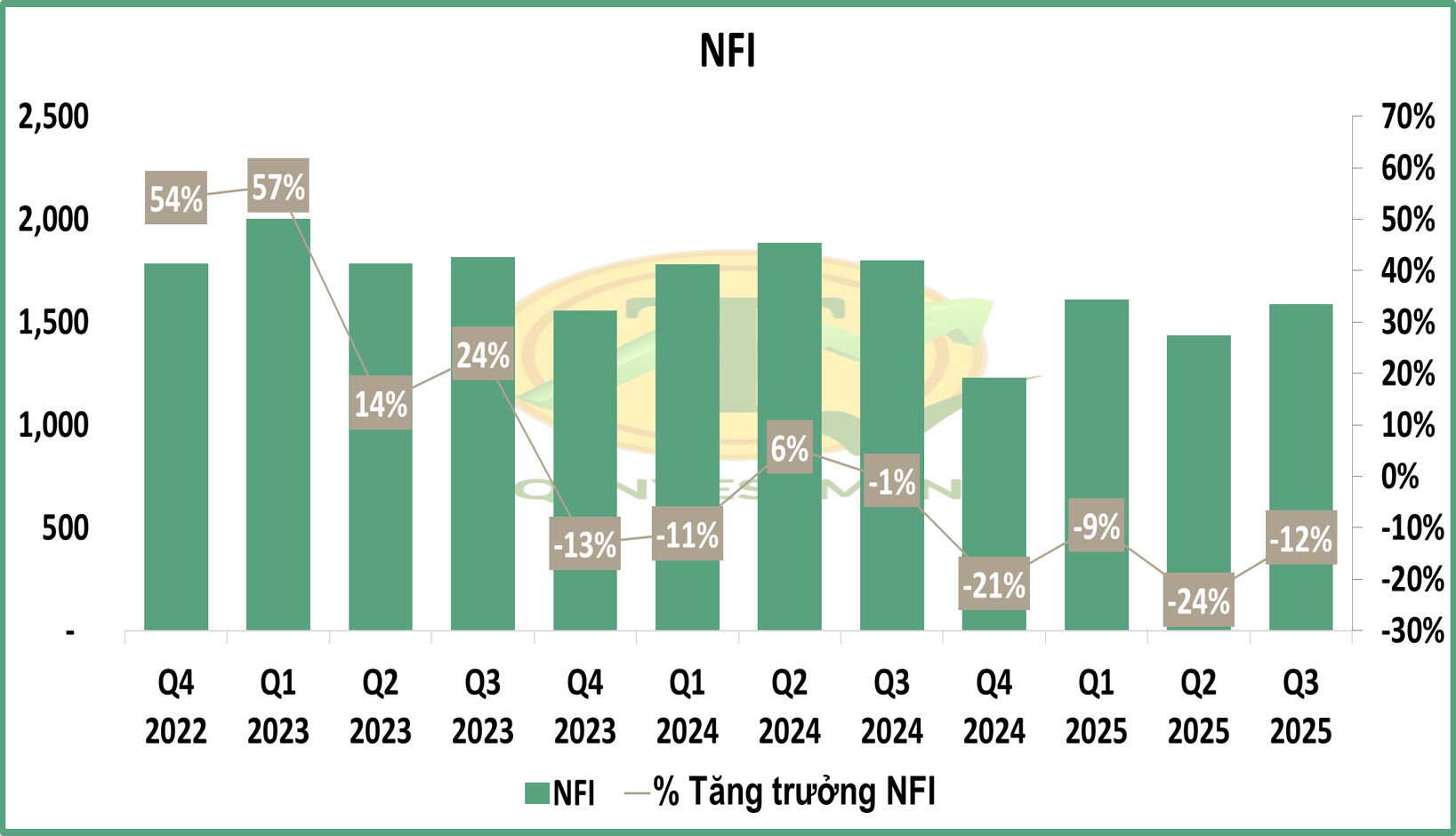

Thu nhập từ dịch vụ tăng trưởng âm trong 3Q/2025, lý do từ giảm nguồn thu của bảo hiểm nhân thọ (Hình 10)

-

Chi phí quản lý doanh nghiệp của CTG ngày càng được tối ưu, thuộc nhóm thấp nhất ngành với CIR giảm dần qua thời gian, đạt 26.8% trong Q3/2025 (Hình 11)

-

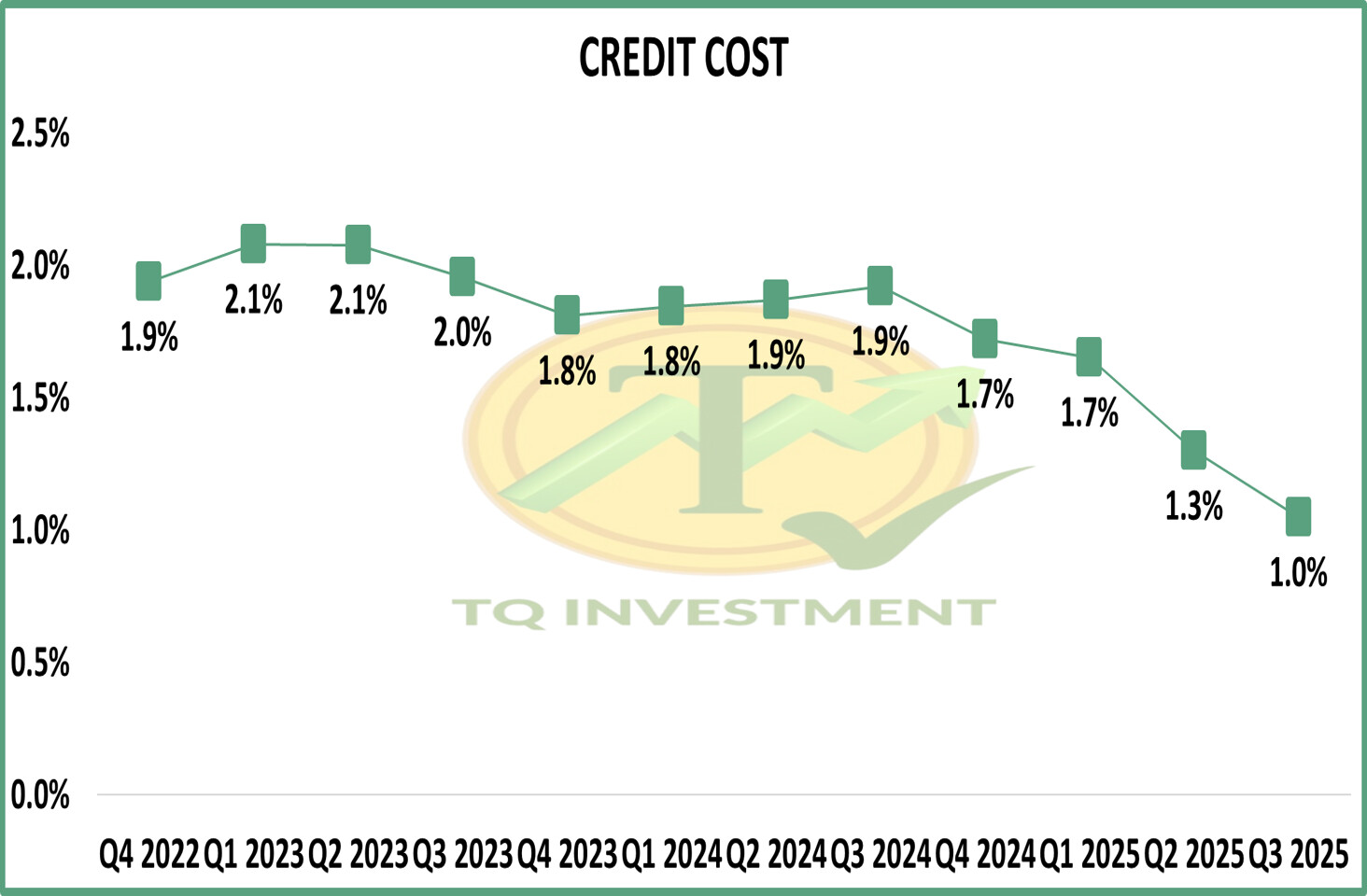

Nhưng câu chuyện tăng trưởng LNST mạnh mẽ của CTG tới từ việc giảm trích lập dự phòng vượt trội so với cùng kỳ. Credit cost giảm từ mức gần 2% về khoảng 1-1.3% (Hình 12). Nhưng không phải câu chuyện giảm trích lập để buff lợi nhuận. Khi nợ xấu trong Q3/2025 giảm khoảng 3k tỷ, nhưng sử dụng trích lập chỉ khoảng 1k tỷ => Nợ xấu được xử lý tốt ở nội bảng => Trích lập dự phòng ít nhưng vẫn đảm bảo an toàn

-

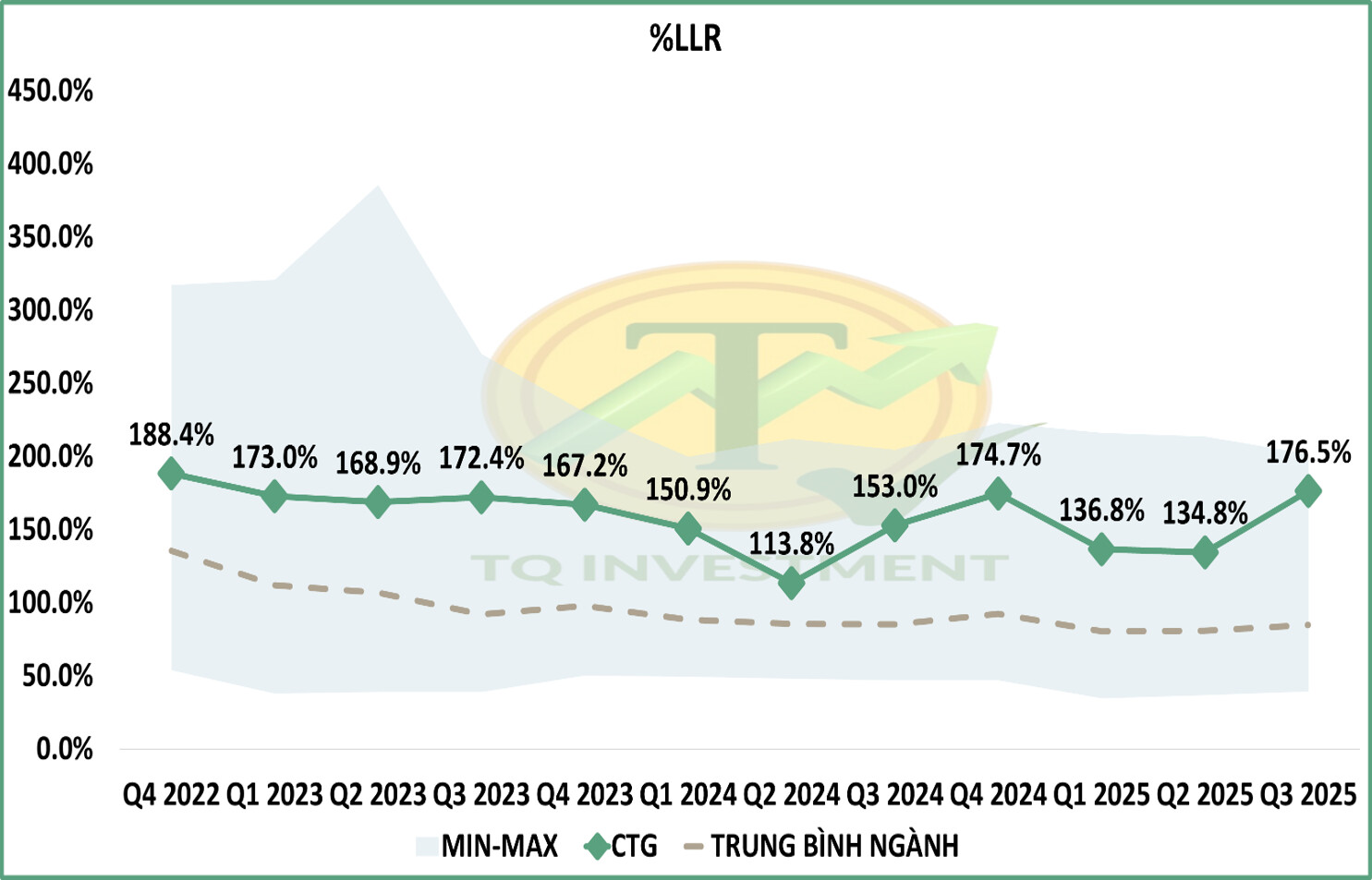

Chất lượng tài sản: Tỷ lệ nợ xấu giảm về mức 1.1%, chỉ cao hơn VCB (Hình 13) và tỷ lệ bao phủ nợ xấu ở mức 176% (Hình 14)

-

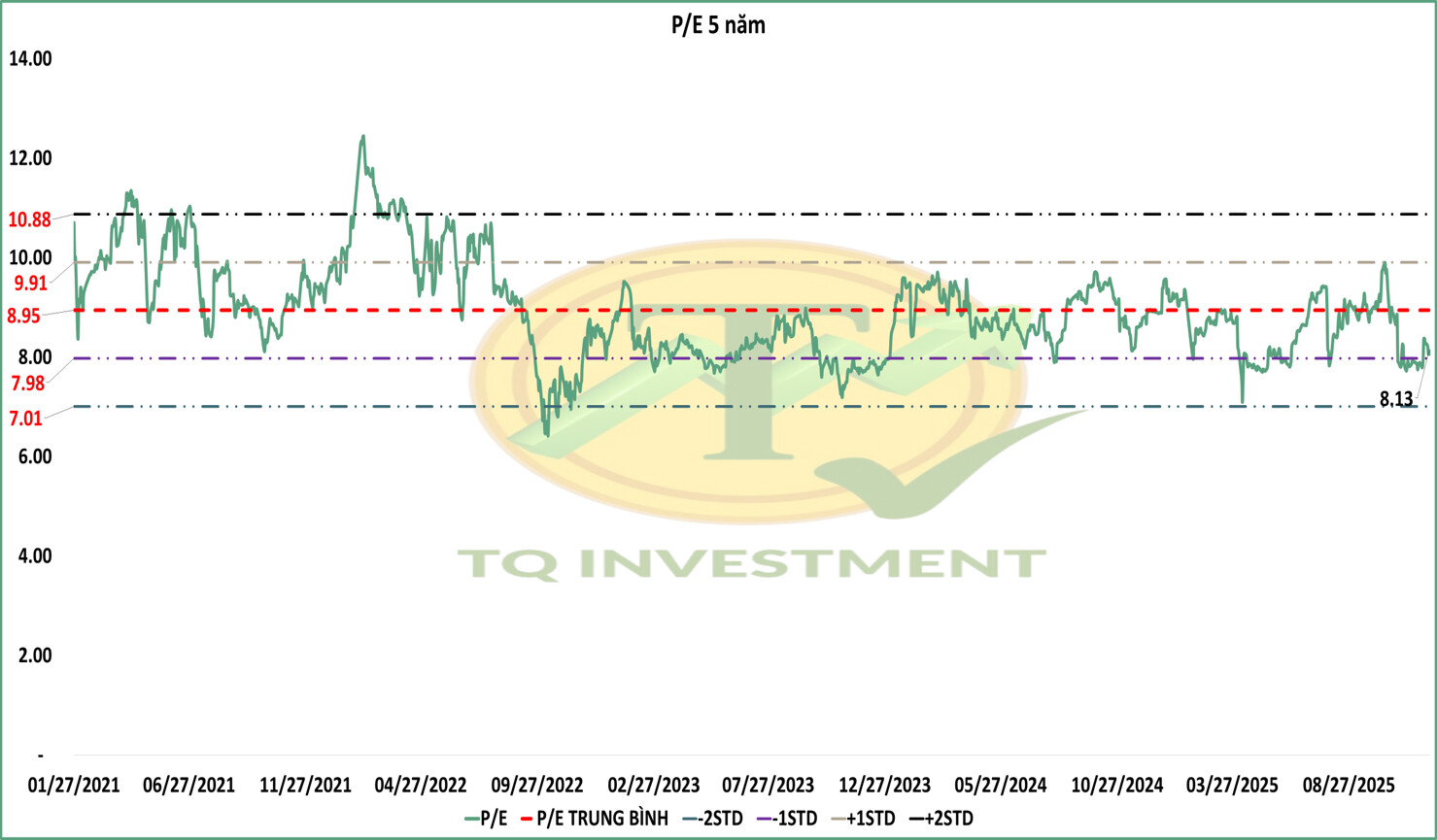

Định giá: P/E của CTG đang ở mốc 8.1, thấp hơn trung bình 5 năm 8.95. Thành kỳ vọng P/E target dành cho CTG ở mức 8.95, upside 10%, tương ứng P/B target ở mức 1.76 (Phù hợp với xu hướng lợi nhuận ở tầm cao mới và chất lượng tài sản càng được cải thiện) (Hình 15)

![]() Giá mục tiêu: 55k đồng/cp

Giá mục tiêu: 55k đồng/cp

![]() Hành động: Tiếp tục nắm giữ, vì upside không hấp dẫn, kỳ vọng và câu chuyện của DN đã được phản ánh vào giá.

Hành động: Tiếp tục nắm giữ, vì upside không hấp dẫn, kỳ vọng và câu chuyện của DN đã được phản ánh vào giá.