Năm 2024, thị trường chứng khoán Việt Nam chứng kiến sự dịch chuyển dòng tiền rõ rệt, tập trung vào các nhóm ngành có nền lợi nhuận thấp trong các quý trước và có dấu hiệu phục hồi mạnh mẽ.

Trong bối cảnh này, CTI (Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO) là một trong những cổ phiếu thu hút sự chú ý của nhà đầu tư, nhờ tiềm năng tăng trưởng vượt bậc giai đoạn 2024 - 2025.

-

Hoạt động xây lắp tăng trưởng đột phá 230% thi công thực hiện công trình

-

Các dự án BOT giao thông là nguồn thu ổn định với mức tăng 10%

-

Triển vọng từ việc khai thác mỏ đá Thiện Tân 10 được cấp phép hoạt công vào cuối năm.

-

Cụm công nghiệp Tân An bước tới giai đoạn giải phóng mặt bằng và chuẩn bị đầu tư trong giai đoạn mới.

1. Về CTI

-

Tên đầy đủ: Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO

-

Năm thành lập: 2000

-

Vốn điều lệ: 629 tỷ đồng

-

Địa bàn kinh doanh: tỉnh Đồng Nai

-

Lĩnh vực kinh doanh:

- Đầu tư và vận hành dự án BOT giao thông.

- Kinh doanh bê tông tươi, nhựa nóng

- Khai thác và cung cấp vật liệu xây dựng.

- Phát triển bất động sản và khu công nghiệp.

→ CTI đang nắm giữ chuỗi cung khép kín trong đầu tư cơ sở hạ tầng

Qúa trình phát triển

Qúa trình phát triển của công ty chia làm 3 giai đoạn chính:

- Từ khi thành lập - 2010: Giai đoạn khởi đầu.

- 2010 - 2020: Tăng trưởng mạnh mẽ nhờ đầu tư BOT và khai thác đá.

- 2020-2023: Giai đoạn tăng chững lại do đại dịch và tái cơ cấu công ty.

2000-2010

Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO (CTI) khởi đầu từ những năm 2000 là một doanh nghiệp làm trong lĩnh vực xây dựng công trình; sản xuất bê tông cống, nhựa nóng.

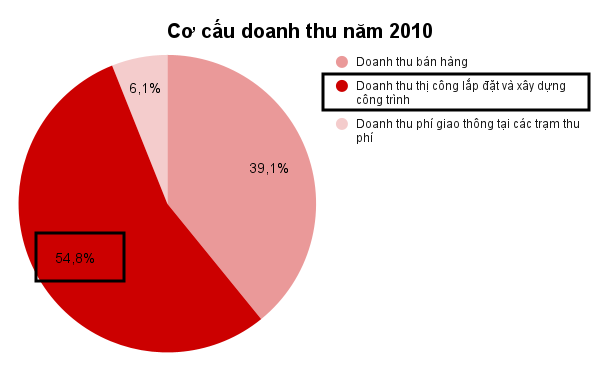

Trong giai đoạn này doanh thu từ thi công công trình chiếm trên 50% doanh thu của công ty.

2010- 2020

Đến những năm 2010, Nhà nước Việt Nam đẩy mạnh đầu tư công nhằm thúc đẩy xây dựng cơ sở hạ tầng và phát triển kinh tế. Nhanh chóng nhận thấy cơ hội, Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO (CTI) đã chủ động đầu tư vào các dự án hạ tầng theo hình thức BOT (xây dựng - vận hành - chuyển giao).

- BOT trở thành một trong những mảng kinh doanh chiến lược của CTI, bên cạnh các hoạt động xây dựng và sản xuất vật liệu truyền thống.

- 2013: Dự án trạm thu phí giao thông KM2841+912 Quốc lộ 1 - Biên Hòa

- 2016: Dự án trạm phí giao thông Quốc lộ 91

- 2021:

- Dự án đường 319 và nút giao thông HCM-LTLGD

- Dự án BOT đường chuyên dùng

- → Từ năm 2016 doanh thu mảng BOT chiếm đến 50% trong cơ cấu doanh thu của công ty.

- Bên cạnh đó là khai thác các Mỏ Đá xây dựng xung quanh tỉnh Đồng Nai.

- 2013: Khai thác mỏ đá Thiện Tân

- 2015: Khai thác mỏ đá Tân Cang

- 2017: Khai thác mỏ đá Xuân Hòa

: Thu phí BOT đang giảm, kỳ vọng ở mảng đá xây dựng | Tin nhanh chứng khoán")

: Thu phí BOT đang giảm, kỳ vọng ở mảng đá xây dựng | Tin nhanh chứng khoán")

→ 2010-2020 cũng là giai đoạn phát triển mạnh mẽ nhất của công ty khi doanh thu tăng lên gấp 3 lần và vốn chủ sở hữu cũng tăng gấp 2 .

2020 - 2023

Trong giai đoạn này, CTI mở rộng đầu tư sang hai lĩnh vực mới là bán xăng dầu và du lịch, nhằm đa dạng hóa nguồn thu và giảm phụ thuộc vào lĩnh vực xây dựng và BOT.

Tuy nhiên, kế hoạch mở rộng này gặp khó khăn lớn khi đại dịch COVID-19 bùng phát, gây ảnh hưởng nặng nề đến cả hai ngành mới đầu tư.

- Lưu lượng giao thông giảm mạnh khiến doanh thu từ các dự án BOT sụt giảm đáng kể.

- Hoạt động kinh doanh xăng dầu và du lịch chưa kịp ổn định đã phải đối mặt với nhu cầu giảm do các biện pháp giãn cách xã hội và suy thoái kinh tế.

- Công ty vẫn phải tiếp tục chi trả các khoản khấu hao lớn cho tài sản cố định, đặc biệt là các dự án BOT và mỏ đá.

- Áp lực từ dòng tiền và chi phí lãi vay làm giảm hiệu quả kinh doanh trong giai đoạn này.

Điều này khiến cho hoạt động kinh doanh của CTI bị ảnh hưởng đáng kể, dẫn đến doanh thu và lợi nhuận không đạt kỳ vọng.

=> Qua 4 năm doanh thu không có sự tăng trưởng từ các tác động bên ngoài, bước sang năm 2024 CTI đang chứng kiến sự phục hồi và tăng trưởng trở lại.

2. Hoạt động kinh doanh

a. Phân khúc thị trường: tỉnh Đồng Nai

Vị trí kết nối chiến lược

- Tỉnh Đồng Nai, với diện tích 5.903,4 km² và dân số hơn 3 triệu người, đứng thứ 5 cả nước về quy mô dân số. Đây không chỉ là một trung tâm kinh tế trọng điểm của vùng Đông Nam Bộ mà còn sở hữu một nguồn lao động trẻ, năng động và dồi dào phù hợp với nhu cầu phát triển công nghiệp, dịch vụ và xây dựng.

- Đồng Nai tiếp giáp với 6 tỉnh : Bình Dương, Bình Phước, Lâm Đồng, Bình Thuận, HCM, Bà Rịa - Vũng Tàu.

→ Là điểm kết nối chiến lược giữa các khu vực kinh tế trọng điểm, thuận lợi cho vận chuyển hàng hóa và lưu thông lao động. Điều này cũng mang lại lợi thế lớn cho các doanh nghiệp xây dựng và cung ứng vật liệu như CTI, tối ưu hóa việc cung cấp nguyên vật liệu cho các dự án trong và ngoài tỉnh.

Trọng điểm phát triển hạ tầng, công nghiệp và đô thị

- Đồng Nai đang là một trong những địa phương trọng điểm trong phát triển cơ sở hạ tầng, công nghiệp và đô thị:

- Sân bay quốc tế Long Thành, Cao tốc Bắc Nam. Cao tốc Biên Hòa- Vũng Tàu, đường vành đai 3,4 HCM.

- Khu công nghiệp: Đồng Nai là tỉnh có nhiều khu công nghiệp lớn như KCN Amata, KCN Biên Hòa, và các khu công nghiệp mới như KCN Phước Bình, KCN Long Đức.

→ CTI đang nắm giữ nhiều dự án xây dựng tại tỉnh cũng như đầu tư xây dựng 2 dự án BDS là Khu dân cư Phước Tân (10.4ha cụm khu) và Cụm Khu công nghiệp Tân An.

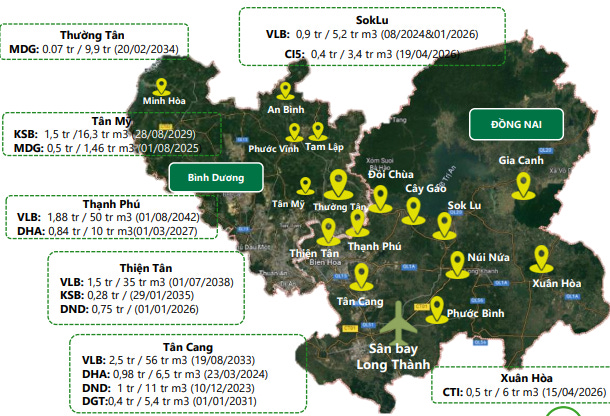

Tài nguyên khoáng sản phong phú

- Tỉnh Đồng Nai là một trong những tỉnh thuộc miền Đông Nam Bộ được thiên nhiên ưu đãi với các loại hình khoáng sản khá phong phú và đa dạng, trong đó chủ yếu là đá xây dựng, sét gạch ngói, cát xây dựng, vật liệu san lấp, sét kaolin, puzolan, đất phún.

- Trên địa bàn tỉnh có 45 mỏ khai thác khoáng sản còn thời hạn hoạt động, trong đó, UBND tỉnh Đồng Nai cấp phép 41 mỏ.

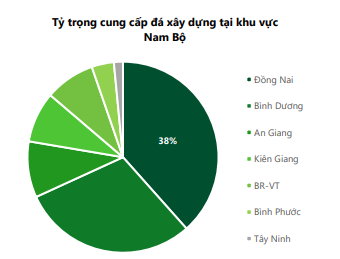

- Xếp thứ 1 về trữ lượng và tiêu thụ tại Đông Nam Bộ. Diện tích quy hoạch 1.500 ha, trữ lượng 400 triệu m3, đã thăm dò 83 triệu m3 và cung cấp 38% đá cho khu vực.

- → CTI hiện đang nắm giữ 2 mỏ đá Xuân Hòa và Thiện Tân với trữ lượng 44.6 triệu m3

=> Nhờ xác định rõ ngành kinh doanh và thị trường ngách tại Đồng Nai, CTI đã xây dựng các chiến lược mở rộng quy mô, hệ sinh thái tại tỉnh giúp công ty nâng cao hiệu quả kinh doanh, và đứng vũng vàng thế trong ngành đầu tư và xây dựng đầy cạnh tranh.

b. Hoạt động kinh doanh

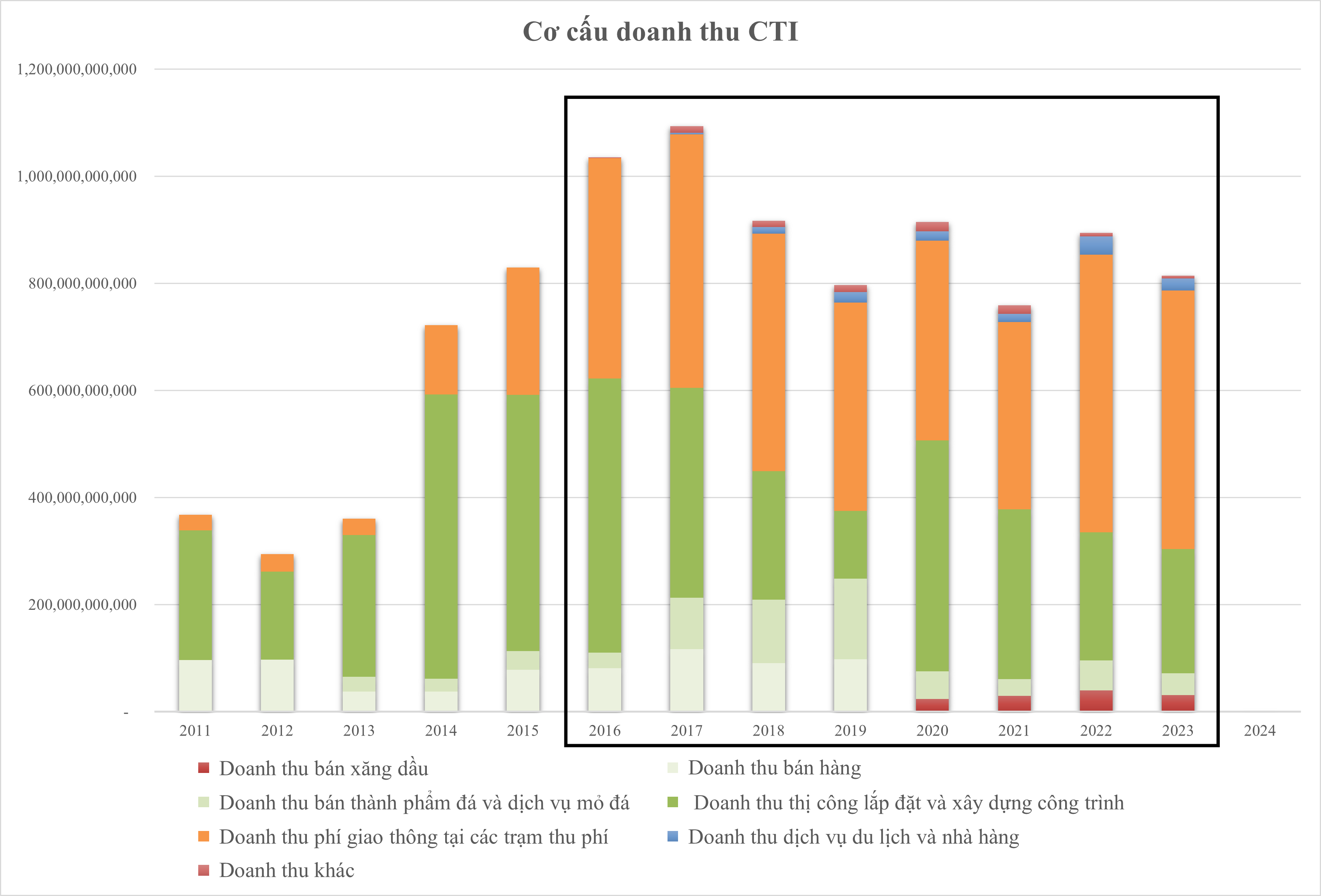

Cơ cấu doanh thu của công ty

- Doanh thu thị công lắp đặt và xây dựng công trình

- Doanh thu các trạm thu phí giao thông (BOT)

- Doanh thu bán thành phẩm đá và dịch vụ mỏ đá

- Doanh thu bán hàng (bê tông, nhựa nóng)

- Doanh thu dịch vụ du lịch và nhà hàng

- Doanh thu bán xăng dầu

Doanh thu thị công lắp đặt và xây dựng công trình

CTI bắt đầu với mảng xây dựng và thi công công trình, chiếm khoảng 55% doanh thu vào năm 2010, đến nay mặc dù không còn chiếm quá nhiều trong cơ cấu doanh thu (28%) nhưng đây luôn được xác định là mảng kinh doanh cốt lõi của công ty, đóng vai trò quan trọng trong sự phát triển bền vững qua các năm.

- Hiện tại công ty đang thực hiện 4 dự án chính có tổng giá trị trên 1 nghìn tỷ đồng, và hầu hết các dự án đang bước vào giai đoạn đẩy mạnh xây dựng sau khi đã hoàn tất công tác dự phóng mặt bằng trong các năm trước.

- Trong 3 quý đầu năm 2024 doanh thu từ mảng này đã tăng lên 200% và đạt 75% kế hoạch công ty đề ra.

→ Trong bối cảnh các dự án đều hướng đến hoàn thành vào năm 2025-2027, nên việc thi công cũng sẽ được đẩy mạnh nhanh hơn, CTI dự kiến sẽ ghi nhận tăng trưởng doanh thu đột phá trong mảng này trong thời gian sắp tới.

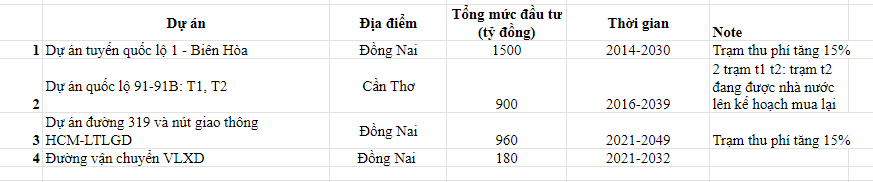

Doanh thu các trạm thu phí giao thông (BOT)

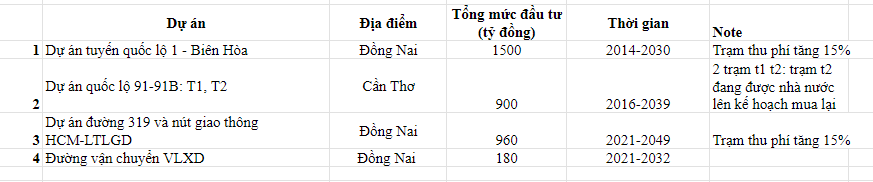

Chiếm gần 60% doanh thu công ty trong thời gian qua đến từ các trạm thu phí BOT với 4 dự án .

- Trong 3 năm gần đây lưu lượng xe không tăn trưởng được do covid 19 và suy thoái kinh tế, sang năm 2024 khi khó khăn đã qua đi kì vọng lưu lượng xe sẽ tăng trở lại.

- Bên cạnh đó, từ đầu năm nhà nước đã phê duyệt tăng 15% cước phí tại một số trạm trên cả nước và CTI có 2 trạm ở các trạm Quốc lộ 91 và Đường 319 đã được phê duyệt, những điều này kỳ vọng rằng mảng doanh thu từ BOT của công ty sẽ có sự tăng trưởng đáng kể trong năm nay.

- Trong Q3 vừa rồi, doanh thu từ 2 BOT này đều chứng kiến sự tăng trưởng so với cùng kì, BOT đường 319 còn tăng trưởng doanh thu ấn tượng 45%.

- Chỉ có dự án tuyến quốc lộ 1 - Biên Hòa không tăng trưởng mà giảm 10% do bị ảnh hưởng từ đường cao tốc HCM Long Thành được triển khai.

- Đặc biệt dự án trạm T2 Quốc lộ 91-91B, sau thời gian tranh chấp CTI đang nhanh chóng làm các thủ tục và nếu được nhà nước chấp thuận mua lại với giá trị hơn 1.700 tỷ đồng, thì đây sẽ là nguồn tài chính quan trọng giúp CTI hoàn tất việc trả nợ và cải thiện dòng tiền.

- Trạm T2 lập ra là để thu phí hoàn vốn cho dự án tăng cường 15 km mặt đường quốc lộ 91B. Nhưng thay vì đặt ở phía Cần Thơ, trạm thu phí T2 này lại đặt ở cuối quốc lộ 91, ngay sát nút giao của quốc lộ 80 từ Kiên Giang lên.

Bị phản ứng ngay từ khi lập trạm: trạm thu phí T2 - BOT quốc lộ 91 và 91B đã bị dư luận phản ứng gay gắt bởi rất nhiều tài xế ô tô chỉ đi khoảng 300 m của dự án BOT nhưng phải mất tiền vé cho toàn tuyến.

Bộ GTVT thống nhất phương án không tiếp tục thu phí tại trạm T2 và sẽ dùng vốn ngân sách của TP. Cần Thơ hoặc Trung ương để hỗ trợ dự án nâng cấp quốc lộ 91B.

Doanh thu bán thành phẩm đá và dịch vụ mỏ đá

Một mảng khác đáng chú ý của công ty trong thời gian qua là mảng kinh doanh Đá xây dựng. Với 2 mỏ đá Xuân Hòa và Thiện Tân 10 có tổng trữ lượng khoảng 45 triệu m3 và nằm trong top 5 công ty có trữ lượng khai thác trên sàn chứng khoán.

- Mỏ Xuân Hòa đã được khai thác từ năm 2017

- Mỏ Thiện Tân 10 được khai thác từ năm 2013 đến năm 2019 bị đình chỉ hoạt động từ 2019 vì những vấn đề pháp lý nhưng vừa được cấp phép xây dựng trở lại trong Q4 năm nay.

Tuy nhiên sản phẩm đá trong các năm qua chủ yếu phục vụ cho các công trình xây dựng của CTI, góp phần giảm chi phí nguyên vật liệu, tự chủ nguồn cung và mới chỉ khai thác 25% công suất thiết kế. Do đó, mảng đá xây dựng chưa đóng góp nhiều vào doanh thu (5%) nhưng giúp cho biên lợi nhuận mảng xây dựng duy trì tích cực

Trong giai đoạn 2015-2020 công ty còn sở hữu mỏ đá Tân Cang 8 (trữ lượng 15 triệu m3) nhưng công ty đã chuyển nhượng vào năm 2019-2020 do áp lực tài chính và thanh toán các khoản nợ vay trong thời điểm khó khăn do Covid-19.

Trong những năm 2018-2019 với 3 mỏ đá, doanh thu từ mảng này đạt 150 tỷ và chiếm 12% trong cơ cấu doanh thu của công ty.

- Trong giai đoạn 2024-2030 mới với 2 công trình lớn như sân bay Long Thành và cao tốc Bắc Nam đang được triển khai. CTI với lợi thế cả 2 mỏ đá gần sân bay Long Thành mở ra cơ hội tiềm năng để CTI mở rộng cung ứng đá và nâng cao doanh thu từ mảng này.

Bất động sản - Mảng kinh doanh chiến lược trong giai đoạn mới.

Mặc dù chưa đem lại doanh thu nhưng đây có thể lại là một mảng kinh doanh chiến lược trong việc phát triển và mở rộng công ty là công ty trong dài hạn.

Với 2 dự án Khu dân cư Phước Tân (10.4ha) và Cụm khu công nghiệp Tân An (446.4ha) đang trong giai đoạn giải phóng mặt bằng, kế hoạch triển khai thi công vào năm 2025. Khi đi vào hoạt động, các dự án này có thể mang lại nguồn doanh thu và lợi nhuận ổn định cho CTI, bù đắp cho các lĩnh vực kinh doanh truyền thống.

Giống như khi đầu tư vào mảng BOT thì có thể kì vọng đây là bước đi quan trọng để CTI mở rộng quy mô, đa dạng hóa nguồn thu, gia tăng hiệu quả kinh doanh, và tận dụng triệt để lợi thế địa phương.

Các mảng khác

Bên cạnh đó CTI còn kinh doanh các mảng khác như bán xăng dầu và dịch vụ du lịch nhưng không đóng góp đáng kể vào cơ cấu doanh thu của doanh nghiệp.

Các yếu tố khác tác động

Nguyên vật đầu vào liệu chính cho xây dựng là thép, đá, xi măng, cát, gạch

- Thép: giá thấp từ đầu năm

- Đá, xi măng : công ty tự sản xuất được

→ Nhờ tự sản xuất một phần lớn nguyên vật liệu như đá và xi măng, kết hợp với giá thép thấp, CTI có thể giữ mức chi phí sản xuất thấp hơn so với nhiều công ty đối thủ. Việc này bên cạnh việc giúp công ty đạt được biên lợi nhuận cao còn có thể đưa ra các gói thầu với giá cạnh tranh mà vẫn đảm bảo lợi nhuận, tạo cơ hội thắng thầu cao hơn trong các dự án công và tư nhân.

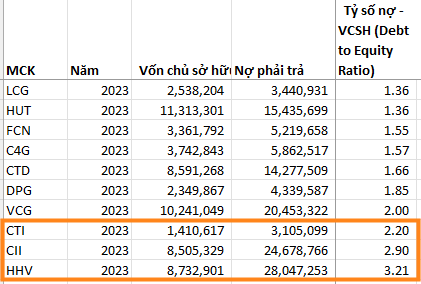

3. Tình hình tài chính

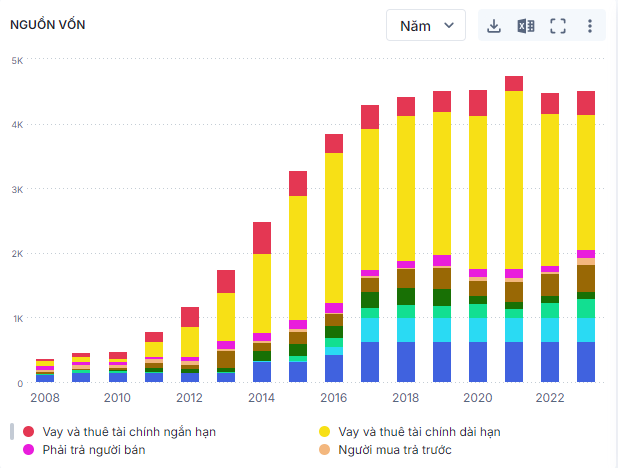

- Các dự án BOT, đặc biệt trong lĩnh vực giao thông, cần khoản vốn đầu tư rất lớn ban đầu để xây dựng các công trình như đường cao tốc, cầu, hầm và trải dài qua nhiều năm (thường là 15-20 năm), sau đó thu phí để hoàn vốn nên việc sử dụng đòn bảy nợ cao là đặc trưng của ngành.

-

- CTI đang đi vay gấp đôi vốn chủ sở hữu. Nhưng những doanh nghiệp có các dự án đầu tư BOT như CTI CII, HHV đều sử dụng lượng lớn đòn bẩy và có tỷ số Nợ/VCSH cao so với các công ty khác trong cùng ngành đầu tư công.

- Kể từ năm 2013 khi công ty đầu tư vào các dự án BOT thì các khoản vay dài hạn của công ty luôn chiếm trên 50% tổng nguồn vốn.

→ Hầu hết các khoản vay dài hạn 5-10 năm, chủ yếu được dành cho các dự án BOT và giải ngân theo tiến độ dự án.

Tuy nhiên nhờ việc trong giai đoạn nhà nước thường khuyến khích các dự án BOT thông qua các chính sách hỗ trợ như ưu đãi lãi suất hoặc bảo lãnh cho vay. Điều này giúp các công ty như CTI tiếp cận nguồn vốn vay với điều kiện thuận lợi.

- Sau khi các dự án BOT hoàn thành và đi vào vận hành, chúng được ghi nhận vào tài sản cố định, thể hiện giá trị của các công trình hạ tầng.

→ Việc đầu tư vào các dự án BOT giúp công ty gia tăng tổng giá trị tài sản, thể hiện tiềm lực lớn hơn và tạo cơ sở cho việc mở rộng kinh doanh.

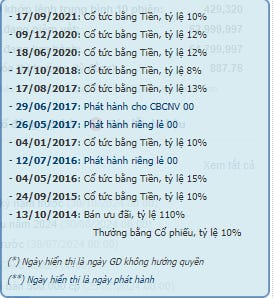

- Do công ty vay nợ để tận dụng đòn bẩy tài chính, nhằm tăng trưởng nhanh chóng mà không cần phát hành thêm cổ phiếu ( làm pha loãng lợi ích của cổ đông hiện tại), từ đó giữ nguyên tỷ lệ sở hữu của các cổ đông. Nên việc công ty chi trả cổ tức bằng tiền mặt được duy trì để giữ cổ đông hài lòng trong khi công ty vẫn phát triển.

-

- Trong giai đoạn chu kì phát triển CTI và công ty trả cổ tức bằng tiền khá đều đặn qua các năm.

- Bên cạnh đó, dù có các khoản vay dài hạn của công ty tương đối lớn nhưng nhờ có dòng tiền ổn định từ các dự án BOT hoạt động, đã giúp công ty trả cổ tức bằng tiền đều qua các năm mà không gặp khó khăn về thanh khoản.

4. Định giá

- CTI có P/E, P/B thuộc nhóm thấp nhất,

→ giá cổ phiếu của CTI hiện đang hấp dẫn hơn so với các doanh nghiệp cùng ngành

→ Biểu đồ phản ánh mối liên hệ chặt chẽ giữa hiệu quả kinh doanh của doanh nghiệp với giá cổ phiếu.