CTCP Đầu tư Phát triển Cường Thuận IDICO (CTI: HSX) – Hưởng lợi từ làn sóng đầu tư công tại Đồng Nai

Vài nét về doanh nghiệp

CTI là doanh nghiệp hoạt động trong lĩnh vực thi công xây lắp và sản xuất các sản phẩm bê tông đúc sẵn tại Đồng Nai. Ngoài ra, CTI cũng tham gia vào lĩnh vực bất động sản khu công nghiệp và dân dụng.

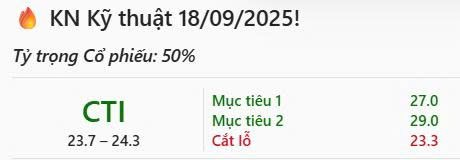

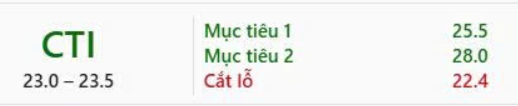

Đánh giá: MUA

Trong năm 2025, mảng xây lắp và bán đá thành phẩm của CTI kỳ vọng sẽ tăng trưởng mạnh mẽ khi nhiều dự án đầu tư công tại Đồng Nai đang được tăng tốc triển khai.

Về dài hạn, tiềm năng tăng trưởng của CTI sẽ được thúc đẩy bởi các yếu tố như nhận tiền hỗ trợ từ ngân sách tại dự án BOT và đưa vào kinh doanh các dự án bất động sản trọng điểm. Với triển vọng này, chúng tôi đưa ra khuyến nghị MUA cho cổ phiếu CTI với mức định giá hợp lý là 25.183 VND/cổ phiếu.

Triển vọng doanh nghiệp

Tháng 12/2024, CTI được phê duyệt chủ trương đầu tư với mỏ đá Thiện Tân 10. Dự kiến, mỏ đá này sẽ bắt đầu khai thác từ quý III/2025 và trở thành động lực đáng kể cho doanh thu của CTI trong thời gian tới, xét đến nhu cầu vật liệu xây dựng cho các dự án đầu tư công tại Đồng Nai cũng như sự cạn kiệt dần của các mỏ đá xung quanh.

Mảng xây dựng của CTI cũng đang được hưởng lợi nhờ các gói thầu hạ tầng tại Đồng Nai. Doanh nghiệp này đã xây dựng được vị thế vững chắc với vai trò là nhà thầu xây lắp các công trình hạ tầng trọng điểm tại địa phương. Hiện CTI vẫn đang thực hiện hai gói thầu xây lắp với tổng giá trị hơn 500 tỷ đồng, dự kiến đóng góp doanh thu trong năm 2025. Ngoài ra, mảng cung cấp sản phẩm cống của CTI cũng ghi nhận sự hưởng lợi tích cực từ các dự án hạ tầng công.

Bên cạnh đó, dòng tiền từ mảng thu phí BOT đang có sự cải thiện đáng kể. Các trạm thu phí của CTI, đặc biệt là trạm QL319, đang ghi nhận lượng phương tiện gia tăng mạnh nhờ sự phát triển của KCN Amata. Ngoài ra, doanh nghiệp có thể ghi nhận dòng tiền đột biến trong giai đoạn 2025 – 2026 nếu việc bù đắp tài chính cho BOT QL91 bằng nguồn ngân sách được thông qua.

Trong giai đoạn 2025 – 2026, CTI sẽ đẩy mạnh hoàn thiện pháp lý và đưa vào kinh doanh hai dự án bất động sản quan trọng là Khu dân cư Phước Tân và Cụm công nghiệp Tân An. Dự kiến, hai dự án này có thể mang về tổng dòng tiền lên tới 1.605 tỷ đồng trong các năm tới.

Trước năm 2020, mảng khai thác đá đóng góp khoảng 150 tỷ đồng doanh thu mỗi năm cho CTI. Tuy nhiên, sau khi mất mỏ Tân Cang 8, doanh thu từ mảng này sụt giảm nghiêm trọng, chỉ còn 32 tỷ đồng vào năm 2024. Sự kiện mỏ Thiện Tân 10 được phê duyệt đầu tư vào tháng 12/2024 là tín hiệu tích cực giúp CTI lấy lại đà tăng trưởng. Theo ước tính, mỏ đá này có thể đóng góp thêm khoảng 80 tỷ đồng doanh thu mỗi năm khi đi vào vận hành.

Đánh giá doanh thu khai thác mỏ đá của CTI trong năm 2025 sẽ tăng trưởng mạnh nhờ nhu cầu vật liệu xây dựng gia tăng từ các dự án đầu tư công như cao tốc Biên Hòa – Vũng Tàu và cao tốc Dầu Giây – Tân Phú. Nhiều mỏ đá trong khu vực đang dần cạn kiệt, điều này càng tạo ra lợi thế cho CTI trong việc cung cấp vật liệu xây dựng.

Doanh thu mảng xây dựng hạ tầng của CTI trong năm 2024 đạt 500 tỷ đồng, tăng trưởng 155% so với cùng kỳ năm trước, nhờ tham gia các gói thầu hạ tầng quan trọng. Đến nay, CTI vẫn đang thực hiện các gói thầu như cao tốc Biên Hòa – Vũng Tàu với giá trị khoảng 200 tỷ đồng và dự kiến hoàn tất vào cuối năm 2025. Bên cạnh đó, doanh thu từ sản phẩm cống của CTI cũng được kỳ vọng đạt khoảng 140 tỷ đồng trong năm 2025, với biên lợi nhuận và hiệu quả dòng tiền khá tích cực.

Dòng tiền từ mảng thu phí BOT cũng đang được cải thiện rõ rệt. Hiện tại, CTI đang quản lý bốn trạm thu phí, mang lại nguồn thu ổn định qua các năm. Trong năm 2025, hiệu quả kinh doanh từ các trạm thu phí sẽ có sự cải thiện khi lưu lượng xe tiếp tục gia tăng. Đặc biệt, trạm BOT 319 ghi nhận tốc độ tăng trưởng mạnh nhờ vị trí kết nối với KCN Amata và các KCN lớn khác tại Đồng Nai. Ngoài ra, trạm BOT 319 cũng được chấp thuận tăng giá vé 18% từ năm 2024.

Một yếu tố quan trọng khác là CTI có thể ghi nhận dòng tiền đột biến từ dự án BOT QL91 (Cần Thơ), nếu Quốc hội thông qua đề xuất mua lại dự án này theo Luật PPP sửa đổi. Trong trường hợp được phê duyệt, CTI có thể nhận 1.832 tỷ đồng bù đắp từ ngân sách, giúp giảm áp lực tài chính và có thể ghi nhận khoản lợi nhuận bất thường từ 250 đến 400 tỷ đồng nhờ hoàn nhập các khoản dự phòng.

Trong lĩnh vực bất động sản, CTI đang tập trung phát triển hai dự án trọng điểm để đón đầu xu hướng tăng trưởng tại Đồng Nai. Dự án Khu dân cư Phước Tân có tổng diện tích 10,9 ha và tổng vốn đầu tư 520 tỷ đồng. Với vị trí thuận lợi, dự án này được kỳ vọng mang lại dòng tiền khoảng 600 tỷ đồng trong giai đoạn 2026 – 2028. Dự án Cụm công nghiệp Tân An giai đoạn 1, với quy mô 49 ha, cũng đang được CTI đẩy nhanh tiến độ giải phóng mặt bằng. Khi đi vào vận hành, dự án này có thể tạo ra dòng tiền khoảng 1.005 tỷ đồng trong giai đoạn 2026 – 2035.

Định giá và khuyến nghị đầu tư

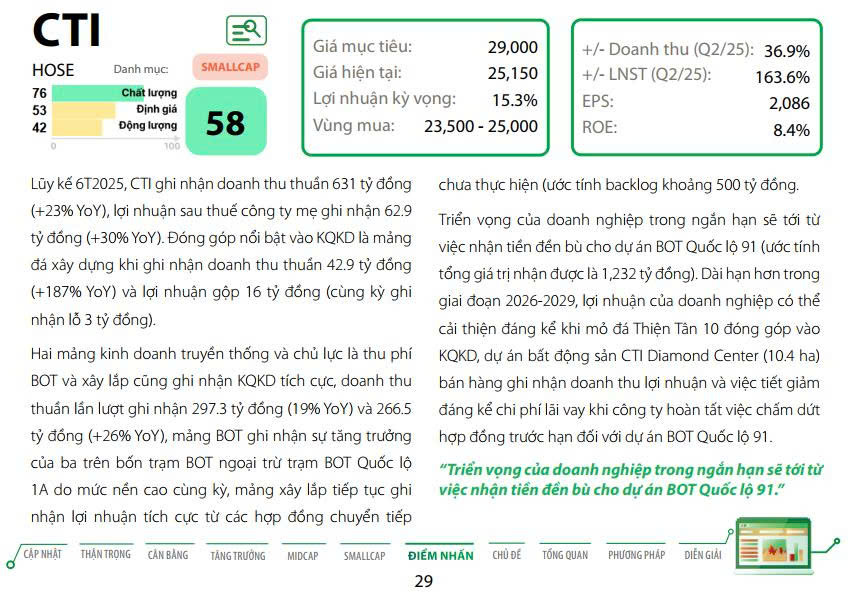

Dự phóng doanh thu năm 2025 của CTI đạt 1.292 tỷ đồng, tăng 15,5% so với năm trước. Lợi nhuận thuộc về cổ đông công ty mẹ ước đạt 127 tỷ đồng, tăng trưởng 19,1% với EPS đạt 2.319 VND/cổ phiếu.

Chúng tôi định giá cổ phiếu CTI theo hai phương pháp: định giá từng dự án và tài sản sinh dòng tiền, cho ra mức giá hợp lý 20.988 VND/cổ phiếu; định giá tương đối theo P/E trung vị lịch sử, đưa ra mức giá 29.379 VND/cổ phiếu. Kết hợp hai phương pháp này theo tỷ lệ 50:50, mức giá hợp lý cho cổ phiếu CTI là 25.183 VND/cổ phiếu.

Trong năm 2025, mảng xây lắp và bán đá thành phẩm sẽ là động lực tăng trưởng chính cho CTI khi hoạt động đầu tư công tại Đồng Nai tiếp tục được đẩy mạnh. Về dài hạn, CTI có thể nhận được cú hích từ khoản hỗ trợ tài chính cho dự án BOT và việc triển khai các dự án bất động sản trọng điểm. Với tiềm năng tăng trưởng tích cực trong giai đoạn 2025 – 2026, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu CTI với mức định giá hợp lý 25.183 VND/cổ phiếu.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).