[CTR-Thiên thời định giá 150]

CTR là cổ phiếu đang được thị trường nhận định và tưởng chính từ xây lắp hạ tầng, cho thuê trạm BTS, khai thác vận hành và dịch vụ tích hợp. Các mảng có cơ cấu lớn trong doanh thu thì tăng trưởng đều quanh quẩn đâu đó 20-30%. Tuy nhiên có một điểm đáng lưu ý trong buổi IR của BLĐ khi nhắc đến một “nhân tố X”, khi BLĐ được hỏi trong phần QA là mảng xây dựng dân dụng cá nhân CTR đặt mục tiêu tăng trưởng 50% có phải là quá cao không, BLĐ trả lời khiêm tốn là nghĩ chúng tôi làm được, tuy nhiên mảng này trong 2 tháng đầu năm đã tăng trưởng gấp 4 lần năm ngoái và là động lực tăng trưởng đột biết outperform thị trường vì chưa một công ty chứng khoán nào nhấn mạnh phần này lên, trong topic em sẽ điểm qua một vài ý chính, và catalyst mạnh nhất đến từ mảng xây dựng dân dụng B2C. Anh chị tham khảo dưới đây

Kỳ vọng tăng trưởng bằng lần từ mảng hạ tầng cho thuê giai đoạn 2022 - 2025. (1) Nhu cầu sử dụng dữ liệu và và giá các gói dữ liệu di động ở VN đều đang ở mức thấp. (2) Mô hình towerco sẽ là giải pháp tối ưu cho các tập đoàn viễn thông phát triển và cạnh tranh về dịch vụ. (3) Trạm xây mới liên tục tăng và biên LNG được cải thiện.

- Doanh thu CAGR dự kiến của CTR trong giai đoạn 2022 – 2025 đạt mức 64%, trong đó mức tăng trưởng lợi nhuận gộp đạt 72% nhờ biên lợi nhuận gộp ngày càng cải thiện. Đến năm 2025 mảng hạ tầng cho thuê đóng góp 53,44% trong cơ cấu biên lợi nhuận gộp của CTR, đóng góp 28% tăng trưởng doanh thu của CTR và là mảng cốt lõi quan trọng giúp biên lợi nhuận cải thiện từ 8,39% lên 14% vào năm 2025.

Giải pháp tích hợp tăng trưởng mạnh thúc đẩy doanh thu ngoài tập đoàn. (1) Nhu cầu phát triển các mảng doanh thu đến từ ngoài tập đoàn của Viettel. (2) Các sản phẩm trong mảng giải pháp tích hợp đều có dư địa tăng trưởng lớn trong tương lai và dự kiến CAGR 30-40% giai đoạn 2022-2025.

Dù là mảng mới nhưng giải pháp tích hợp có mức tăng trưởng doanh thu CAGR trong giai đoạn 2017 - 2020 là 44%, và dự phóng sẽ tăng trưởng 29% trong giai đoạn 2022 - 2025. Dự kiến năm 2025 doanh thu mảng giải pháp tích hợp đạt mức 3,370 tỷ VNĐ, chiếm 18,35% trong cơ cấu doanh thu.

Chiến lược tăng trưởng đột phá đến từ mảng xây dựng dân dụng B2C. (1) CTR đặt mục tiêu tham vọng doanh thu mảng xây dựng dân dụng đạt doanh thu 15,000 tỷ vào 2025. (2) Các lợi thế của CTR so với doanh nghiệp trong ngành. (3) Dự phóng doanh thu mảng xây lắp tăng trưởng mạnh giai đoạn 2022-2025

-

Bắt đầu triển khai từ tháng 6/2021, trong nửa cuối năm CTR kí hợp đồng xây dựng 30 căn nhà cho hộ gia đình. Theo như mục tiêu ban lãnh đạo, là mảng này có thể tăng trưởng 50% trong năm tới (tương đương với khoảng 45 nhà). Ở một diễn biến khác, Con số này đã tăng lên 50 căn trong tháng 1, 70 căn trong tháng 2. Với giá trị hợp đồng trung bình khoảng 800 triệu/căn nhà xây thô (Chưa hề tính các mảng dịch vụ khác đi kèm)

-

Hình thức xây nhà có tâm chọn người có tầm của CTR đang được lan rộng khắp miền quê, ở các tỉnh thành nhỏ, dưới đây là một vài lợi thế đặc biệt của CTR khi tham gia vào mảng xây nhà lẻ trọn gói này, và tại sao đội HBC, CTD muốn nhảy vào cũng không nhảy đượ

-

Thứ nhất, CTR là doanh nghiệp duy nhất cung cấp giải pháp toàn diện từ thiết kế, thi công, lắp đặt, tích hợp giải pháp thông minh - Cá nhân hóa theo yêu cầu của khách hàng. Mô hình kinh doanh tuy mới ở VN, nhưng đã thành công tại nước ngoài.

-

Thứ 2, với uy tín từ tập đoàn mẹ - CTR dễ dàng tạo được niềm tin với khách hàng. Bên cạnh đó, việc đẩy mạnh xúc tiến bán trên mọi mặt trận, với gói sản phẩm đa dạng, giá rẻ đã đưa những gói sản phẩm của CTR xuất hiện trên khắp 63 tỉnh thành.

-

Thứ 3, CTR có khoảng 11,000 nhân sự trải dài khắp tỉnh thành - một nguồn nhân sự đội dào, có sẵn giúp CTR có thể phủ kín các dự án trên khắp cả nước một cách nhanh chóng và đồng bộ.

-

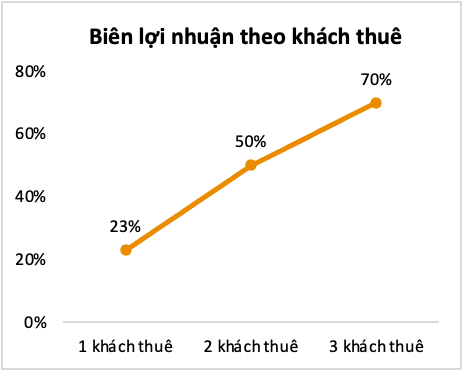

Thứ 4, nhờ lợi thế kinh tế nhờ quy mô, quản trị chi phí và quản trị chất lượng. Gói sản phẩm của CTR tối ưu hơn rất nhiều so với việc một hộ gia đình xây dựng tự phát như trước đây. Việc tối ưu được các khoản chi phí này giúp CTR có thể lựa chọn 1 trong 2 chiến lược: giảm giá để cạnh tranh về giá hoặc gia tăng biên lợi nhuận của mình

Về định giá thì riêng các mảng khác tăng trưởng khoảng 35% với PE hiện tại thì chưa quá hấp dẫn, nhưng năm nay CTR chỉ cần ko tăng trưởng số nhà xây mới từ tháng 2 mà duy trì trung bình 80 nhà 1 tháng trong 12 tháng, với biên xây nhà bán lẻ phải tầm 8-10% thì cũng đem lại tầm 80 tỷ ln cho CTR rồi (tăng trưởng vào ln thêm 20%). EPS tăng tầm 50-60%, PE giá này liệu phải chăng đã hợp lí cho một growth stock

-Đây là một vài view cá nhân của em, cũng được học hỏi nhiều tiền bối, anh chị em có quan điểm gì về cổ phiếu này thì cho em xin ý kiến nhé