Câu chuyện hôm nay về Công ty Cổ phần Chứng khoán VietinBank (HoSE: CTS) không chỉ đơn thuần là mảng môi giới hay phí dịch vụ truyền thống. Đó là một bản giao hưởng của nghệ thuật Carry Trade, nơi Bảng cân đối kế toán (BS) được cấu trúc thành một cỗ máy kinh doanh chênh lệch lãi suất và thặng dư vốn đầy tinh vi. Chúng ta sẽ cùng bóc tách 4 bước của chiến lược này để thấy cách CTS tối ưu hóa từng đồng vốn, chấp nhận rủi ro Dòng tiền kinh doanh (CFO) âm sâu 1,249 tỷ đồng để đổi lấy sự đột biến về hiệu quả tài sản. Đây không chỉ là câu chuyện về những con số, mà là bài học về Quản trị lợi nhuận (Earnings Smoothing) và chiến lược Carry Trade đa tầng đầy mạo hiểm của công ty con trong hệ sinh thái VietinBank.

Tổng Hợp 135 Bài Hướng Dẫn Đọc Báo Cáo Tài Chính Từ Cơ Bản Đến Siêu Nâng Cao

Bước 1: Xây Dựng Tài Sản Cơ Sở Thông Qua Nợ

Trong bước này, CTS thực hiện tích lũy danh mục Trái phiếu doanh nghiệp (TPDN) chưa niêm yết từ các đối tác chiến lược để tạo ra dòng thu nhập lãi cố định và xây dựng vốn mồi cho hoạt động đòn bẩy kép.

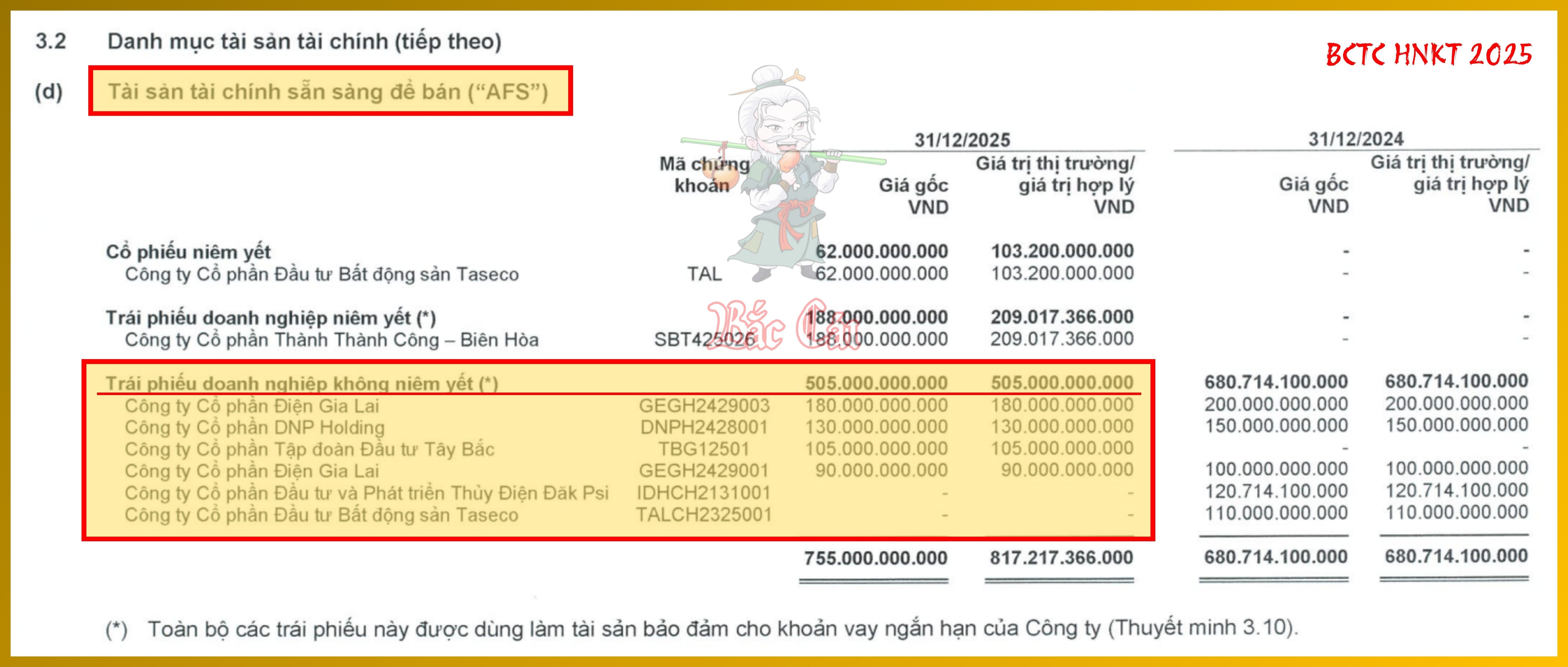

Tại ngày 31/12/2025, giá trị trái phiếu doanh nghiệp chưa niêm yết trong khoản mục Tài sản tài chính sẵn sàng để bán (AFS) đạt 505 tỷ đồng, tăng mạnh so với mức 340 tỷ đồng tại thời điểm đầu năm. Đến ngày 31/03/2026, quy mô danh mục này vẫn duy trì quanh mức 485 tỷ đồng.

Chi tiết các tổ chức phát hành (tại ngày 31/12/2025) :

- CTCP Điện Gia Lai (HoSE: GEG) : 270,000 triệu (gồm mã GEGH2429003: 180,000 triệu và GEGH2429001: 90,000 triệu) .

- CTCP DNP Holding (HNX: DNP) : 130,000 triệu (mã DNPH2428001) .

- CTCP Tập đoàn Đầu tư Tây Bắc: 105,000 triệu (mã TBG12501) .

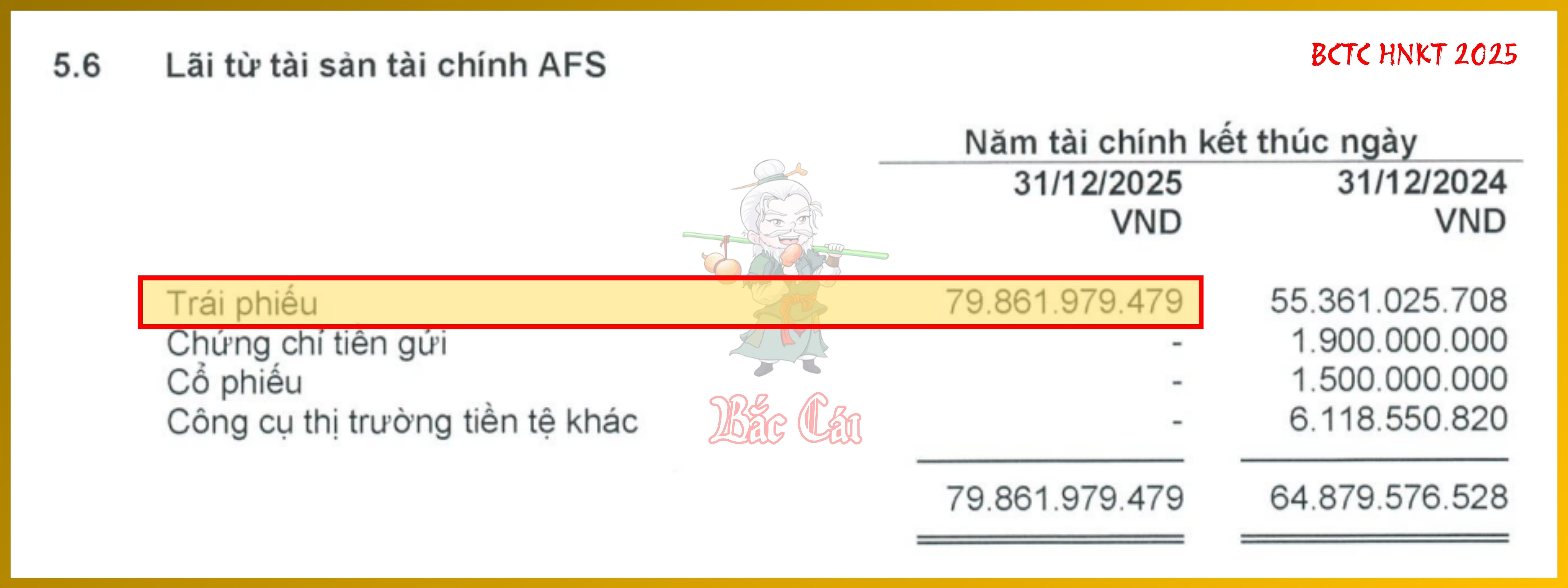

Toàn bộ số trái phiếu này được CTS xác nhận dùng làm Tài sản bảo đảm (TSĐB) cho các khoản vay ngắn hạn tại ngân hàng. Điều này cho phép doanh nghiệp vừa hưởng lãi coupon (Yield ~10.5%) , vừa giải phóng được nguồn vốn để tái đầu tư. Thu nhập lãi từ trái phiếu AFS trong năm 2025 đã mang về cho CTS gần 80 tỷ đồng.

Bước 2: Kích Hoạt Đòn Bẩy Kép

Sau khi thiết lập được TSĐB ở Bước 1, CTS tận dụng vị thế là con của VietinBank (CTG nắm 75.64% vốn) để duy trì dư nợ vay ngắn hạn khổng lồ nhằm thực hiện nghiệp vụ Carry Trade.

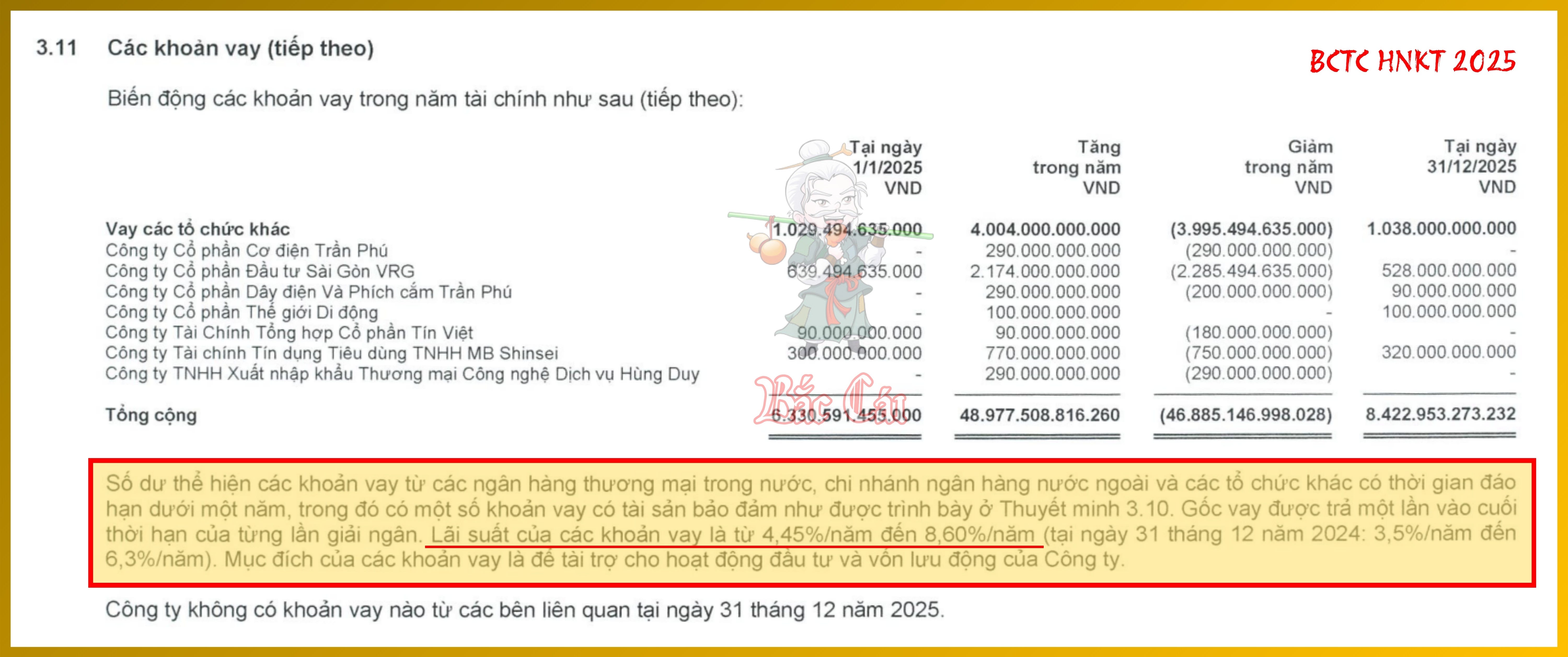

Tại ngày 31/12/2025, Nợ vay ngắn hạn của CTS đạt 8,423 tỷ đồng. Đến ngày 31/03/2026, con số này tăng vọt lên mức 9,395 tỷ đồng (tăng 11.5% ytd) , chiếm tới 70.3% tổng nguồn vốn.

Chiến lược Carry Trade của CTS là vay vốn ngắn hạn với lãi suất bình quân dao động từ 4.45% - 8.60% (năm 2024 là 3.5% - 6.3%) và tái phân bổ vào các tài sản có lợi suất cao hơn.

- Mảng cho vay Margin (sinh lời từ lãi cho vay) : CTS đã đẩy mạnh dư nợ cho vay (chủ yếu là Margin) từ 3,193 tỷ đồng (đầu năm 2025) lên 5,439 tỷ đồng (tại ngày 31/03/2026) . Thu nhập lãi từ mảng này trong năm 2025 đạt 419 tỷ đồng. Với dư nợ bình quân 4,172 tỷ đồng, tỷ suất sinh lời thực tế đạt khoảng 10%/năm, cao hơn đáng kể so với mức lãi suất vay bình quân ngân hàng.

- Đầu tư trái phiếu (sinh lời từ lãi coupon) : CTS duy trì danh mục trái phiếu AFS chưa niêm yết khoảng 505 tỷ đồng. Thu nhập tiền lãi từ trái phiếu AFS năm 2025 mang về 79.8 tỷ đồng. Nếu tính trên giá gốc danh mục, tỷ suất coupon thực nhận đạt mức rất cao (~15.8%), vượt xa chi phí đi vay ngân hàng.

- Tự doanh Cổ phiếu (sinh lời từ Capital Gain) : Trong năm 2025, CTS đã thực hiện bán danh mục cổ phiếu niêm yết với giá vốn 835 tỷ đồng và thu về lãi bán chứng khoán 255 tỷ đồng. Điều này tương ứng với tỷ suất lợi nhuận 30.5% trên giá vốn, cho thấy hiệu quả vượt trội so với lãi suất vay nợ 8.6%.

Việc tận dụng đòn bẩy giúp CTS tối ưu hóa lợi nhuận trong thị trường thuận lợi nhưng cũng đẩy chi phí lãi vay trong Q1/26 lên mức 140 tỷ đồng, tăng mạnh 91.2% yoy so với mức 73 tỷ đồng của Q1/25. Hệ số Nợ/Vốn chủ sở hữu tại 31/12/2025 đã tăng lên mức 3.35 lần (so với mức 2.86 lần năm 2024) .

Bước 3: Đầu Tư Kép

Đây là bước đi tinh vi nhất nhằm tối ưu hóa giá trị tài sản ròng (NAV) và tạo ra bộ đệm lợi nhuận có thể điều tiết (Earnings Smoothing) .

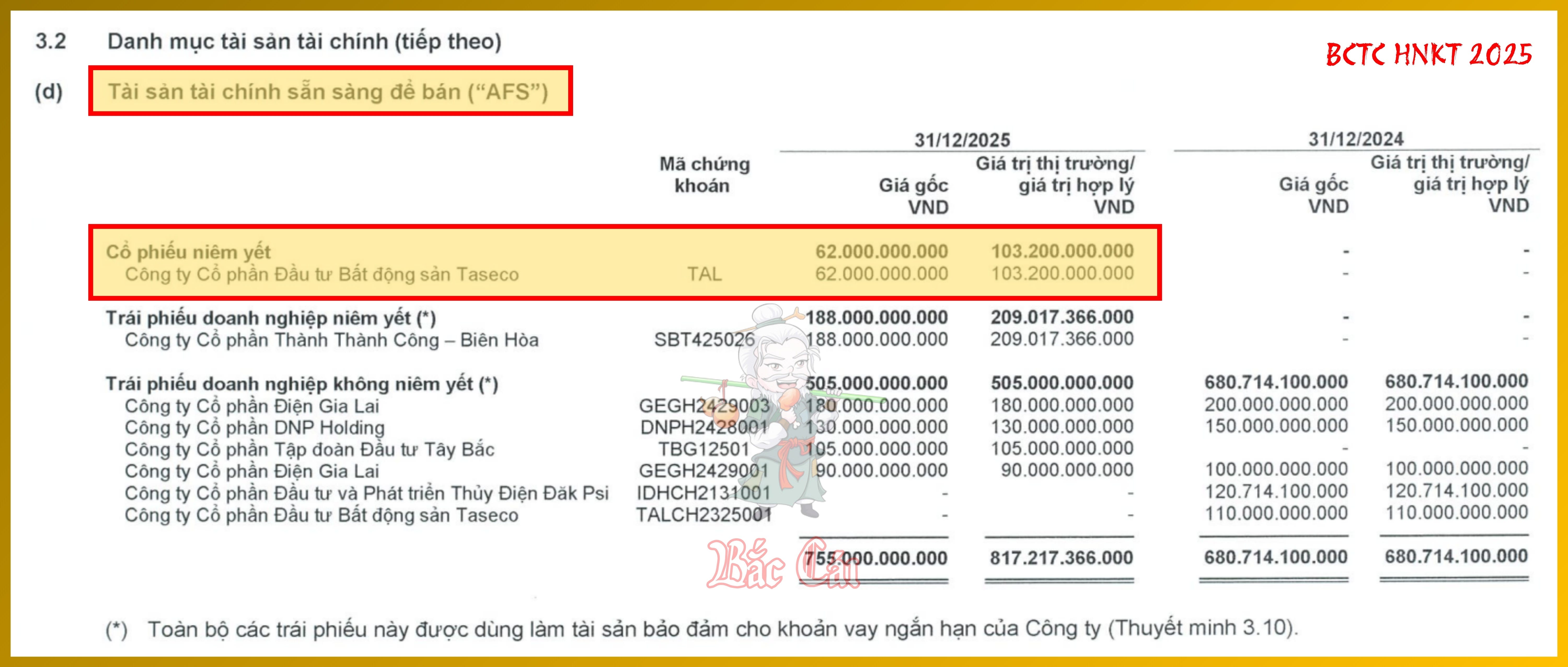

Hành động “Đầu tư kép”: CTS thực hiện mua song song cả Nợ (trái phiếu ở Bước 1) và Vốn (cổ phiếu) của cùng một tổ chức phát hành, tiêu biểu là CTCP Đầu tư Bất động sản Taseco (HoSE: TAL) . CTS phân loại cổ phiếu TAL là AFS thay vì FVTPL. Theo chuẩn mực, các khoản lãi/lỗ chưa thực hiện của AFS được ghi nhận vào Thu nhập toàn diện khác (OCI) thuộc VCSH, giúp loại bỏ nhiễu khỏi Báo cáo Kết quả hoạt động kinh doanh (P&L) . (xem Bài 034 và Bài 035)

Tại ngày 31/12/2025, cổ phiếu TAL có giá gốc là 62 tỷ đồng nhưng giá trị hợp lý lên tới 103.2 tỷ đồng. Khoản lãi chưa thực hiện là 41.2 tỷ đồng (sau thuế là 32.4 tỷ đồng) được “cất” trong VCSH. Tại ngày 31/03/2026, giá trị hợp lý của TAL đạt 92 tỷ đồng, tương ứng khoản lãi tạm tính vẫn duy trì ở mức 30 tỷ đồng.

Khoản lãi này đóng vai trò như “lọ kẹo” để dành ăn của CTS. Khi biên lãi ròng (NIM) bị thu hẹp, CTS chỉ cần bán lô cổ phiếu TAL này để thực hiện kết chuyển (Recycling) khoản lãi này từ OCI sang P&L, lập tức làm tăng lợi nhuận ròng và EPS.

Bước 4: Thu Hoạch Và Tái Cấu Trúc Dòng Tiền

Bước này cho thấy sự đánh đổi giữa lợi nhuận kế toán và chất lượng dòng tiền dưới áp lực đòn bẩy tài chính cao. Khi chi phí lãi vay tăng vọt do quy mô nợ vay phình to, CTS buộc phải hiện thực hóa lợi nhuận để bảo vệ biên lãi thuần. Trong Q1/26, chi phí lãi vay đạt 139.8 tỷ đồng, tăng mạnh 91.2% yoy so với mức 73.1 tỷ đồng của Q1/25.

CTS đã sử dụng FVTPL làm đối ứng để bù đắp. Cụ thể, doanh nghiệp đã thực hiện chốt lời các mã trong FVTPL có lãi lớn. Ví dụ, mã EIB cuối năm 2025 có lãi trạng thái lũy kế lên tới 113.1 tỷ đồng (giá gốc 208 tỷ đồng, giá trị hợp lý 321.1 tỷ đồng) thông qua cơ chế đánh giá lại tài sản FVTPL theo giá thị trường. Việc hiện thực hóa các khoản lãi này giúp CTS duy trì lợi nhuận ròng dù chi phí tài chính tăng cao. (tác giả lưu ý con số 172.5 tỷ đồng này là Lãi đánh giá lại (Unrealized Gain) chứ không phải lãi từ việc bán tài sản thực sự, tính đến hết Q1/26, CTS vẫn đang nắm giữ 208 tỷ đồng cổ phiếu EIB)

Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (HoSE: EIB) là cổ phiếu “ngôi sao” trong danh mục tự doanh của CTS, với giá vốn khoảng 208 tỷ đồng nhưng giá trị hợp lý cuối năm 2025 lên tới 321.1 tỷ đồng (lãi trạng thái hơn 113 tỷ đồng) . Sự biến động giá của EIB sẽ tác động trọng yếu đến lợi nhuận của CTS. Nếu EIB tăng/giảm 10%, lợi nhuận trước thuế của CTS có thể biến động tương ứng khoảng 32 tỷ đồng.

Mặt trái của chiến lược Carry Trade là vốn bị chiếm dụng toàn bộ bởi các tài sản sinh lời có rủi ro cao (như cho vay Margin và hoạt động tự doanh) . Cụ thể, CFO trong Q1/26 âm sâu 1,249 tỷ đồng, trầm trọng hơn mức âm 850 tỷ đồng của Q1/25. Ngoài ra, để duy trì quy trình này, CTS phải liên tục đảo nợ. Tại ngày 31/03/2026, nợ vay ngắn hạn đạt 9,395 tỷ đồng, tăng 11.5% ytd. CTS tận dụng hạn mức tín dụng khổng lồ 33,411 tỷ đồng để duy trì cỗ máy Carry Trade này.

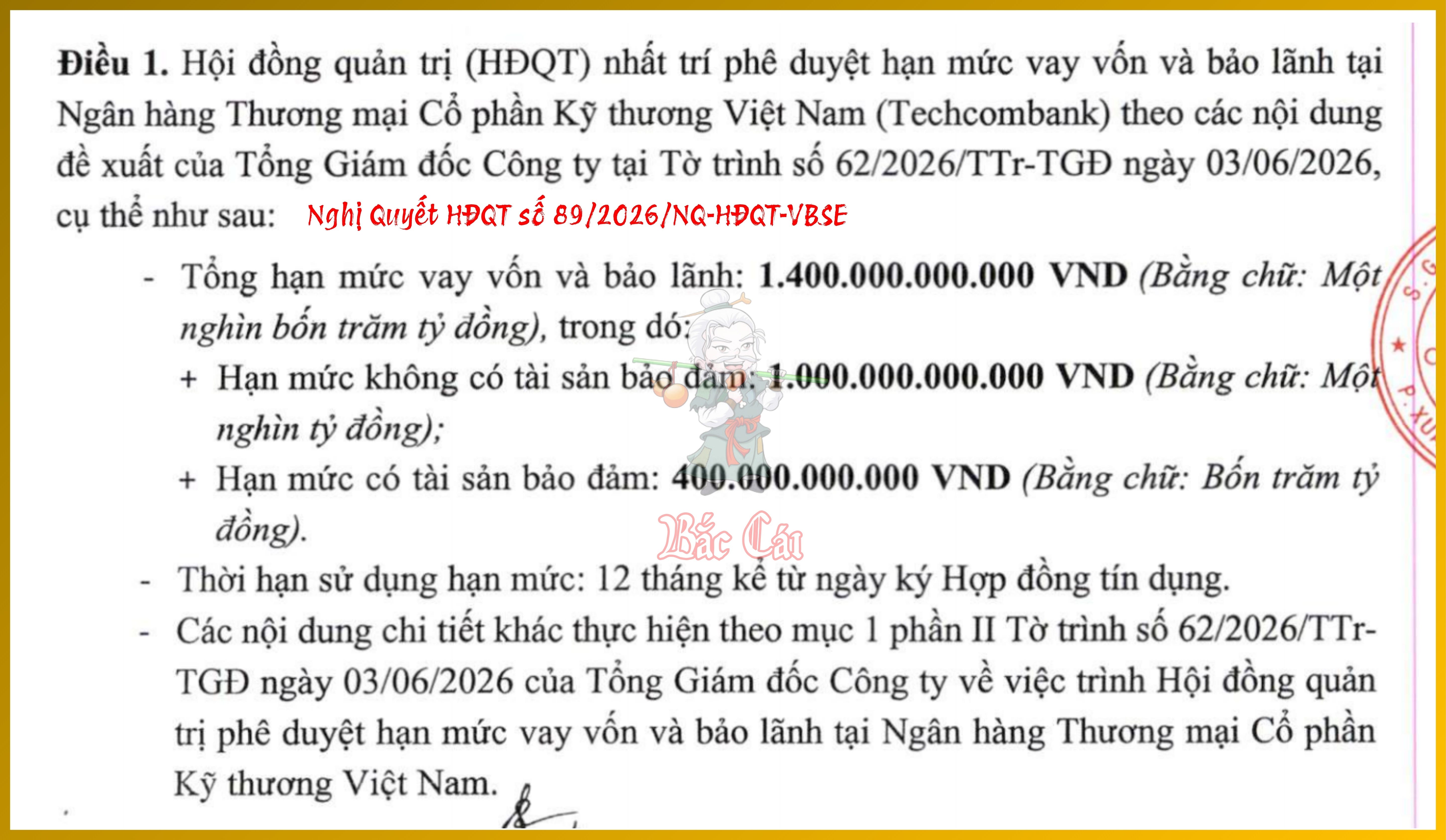

Theo Nghị quyết số 89/2026/NQ-HĐQT-VBSE ngày 11/06/2026, HĐQT của CTS đã thống nhất phê duyệt hạn mức vay vốn và bảo lãnh tại Techcombank (HoSE: TCB) với tổng hạn mức vay vốn và bảo lãnh: 1,400 tỷ đồng. Cơ cấu hạn mức:

- Hạn mức không có tài sản bảo đảm (tín chấp) : 1,000 tỷ đồng.

- Hạn mức có tài sản bảo đảm (thế chấp) : 400 tỷ đồng.

Việc một ngân hàng thương mại cổ phần lớn như TCB cấp tới 1,000 tỷ đồng hạn mức tín chấp (chiếm 71.4% tổng hạn mức) cho thấy sự tin tưởng tuyệt đối vào uy tín của CTS. Điều này thường xuất phát từ vị thế của CTS là công ty con do VietinBank (CTG) nắm giữ 75.64% vốn, tạo ra một cam kết ngầm về khả năng trả nợ. Với 400 tỷ đồng hạn mức có tài sản đảm bảo, CTS nhiều khả năng sẽ sử dụng các chứng chỉ tiền gửi hoặc trái phiếu niêm yết trong khoản mục FVTPL hoặc HTM làm tài sản thế chấp, tương tự như các khoản vay đã thực hiện tại BIDV hay VIB trước đó.

Ngoài ra, để chiến lược Carry Trade có thể vận hành được, CTS phải cần đến nguồn vốn ngắn hạn khổng lồ vì vậy hạn mức 1,400 tỷ đồng này sẽ giúp doanh nghiệp có thêm dư địa để tăng trưởng quy mô tài sản sinh lời, đặc biệt trong bối cảnh CFO đang âm rất sâu.

CTS đang vận hành một mô hình tài chính cực kỳ năng động nhưng tiềm ẩn rủi ro thanh khoản cao. Việc sử dụng AFS làm “lọ kẹo” lợi nhuận là kỹ thuật quản trị thu nhập điển hình, nhưng việc CFO âm bền vững trên nền tảng nợ vay ngắn hạn 9,395 tỷ đồng yêu cầu nhà đầu tư phải giám sát chặt chẽ khả năng đảo nợ và biến động lãi suất thị trường.

Bốn giai đoạn trên là minh chứng cho việc CTS đang vận hành theo Mô hình Leveraged Investment Banking điển hình (chứ không thuần môi giới như đa phần các công ty chứng khoán khác) . CTS không chỉ đầu tư bằng vốn tự có mà đang dùng chính các khoản cho vay trái phiếu để “đẻ” ra các khoản nợ ngân hàng, từ đó khuếch đại quy mô tài sản sinh lời (Margin và FVTPL) lên gấp nhiều lần Vốn chủ sở hữu (VCSH) . Tuy nhiên, sự phụ thuộc 100% vào nợ ngắn hạn để tài trợ tài sản tài chính khiến rủi ro thanh khoản trở nên nhạy cảm hơn khi lãi suất huy động biến động.

Trong Mô hình Leveraged Investment Banking , công ty chứng khoán sẽ sử dụng IB kết hợp với vốn tự doanh và đòn bẩy để tài trợ giao dịch.

Rủi Ro Trong Chiến Lược Carry Trade Của CTS

Rủi ro Lệch pha kỳ hạn (Asset-Liability Mismatch) : Theo tác giả, đây là rủi ro thanh khoản lớn nhất. CTS đang sử dụng 9,395 tỷ đồng nợ vay ngắn hạn (đáo hạn dưới 1 năm) để tài trợ cho danh mục tài sản có tính thanh khoản thấp hơn hoặc mục tiêu giữ dài hạn như trái phiếu AFS chưa niêm yết (485 tỷ đồng) và các cổ phiếu chiến lược.

Rủi ro Chi phí lãi vay: Tỷ suất sinh lời của chiến lược Carry Trade phụ thuộc vào biên lãi ròng. Tuy nhiên, lãi suất vay bình quân của CTS đã nhích tăng từ mức 3.5%-6.3% (năm 2024) lên 4.45%-8.60% (năm 2025) . Trong Q1/26, chi phí lãi vay đã tăng vọt 91.2% yoy, đạt 139.8 tỷ đồng, gây áp lực cực lớn lên lợi nhuận ròng khi tốc độ tăng của doanh thu tài sản không kịp bù đắp. Vì vậy, một trong số các công ty chứng khoán giảm sâu nhất kể từ đỉnh T10/25 với gần 50% (chắc chỉ thua VIX) và cũng là cổ phiếu chứng khoán bật tăng mạnh nhất khi lãi suất có dấu hiệu hạ nhiệt những ngày gần đây.

Rủi ro Tài sản bảo đảm: CTS dùng các trái phiếu chưa niêm yết (GEG, DNP, TAL) làm TSĐB cho các khoản vay ngân hàng. Nếu các tổ chức phát hành này gặp khó khăn tài chính, giá trị định giá TSĐB sụt giảm, CTS sẽ đối mặt với áp lực bổ sung tài sản hoặc bị ngân hàng thu hồi nợ trước hạn, dẫn đến rủi ro thanh khoản tức thì.

Chất lượng dòng tiền: Lưu chuyển tiền thuần từ hoạt động kinh doanh của CTS thường xuyên âm sâu. Tại Q1/26, CFO âm 1,249 tỷ đồng (nặng hơn mức âm 849 tỷ đồng của Q1/25) . Việc duy trì lợi nhuận kế toán (NI) nhưng dòng tiền thực âm cho thấy sự phụ thuộc hoàn toàn vào năng lực đảo nợ (CFF dương) để duy trì hoạt động.

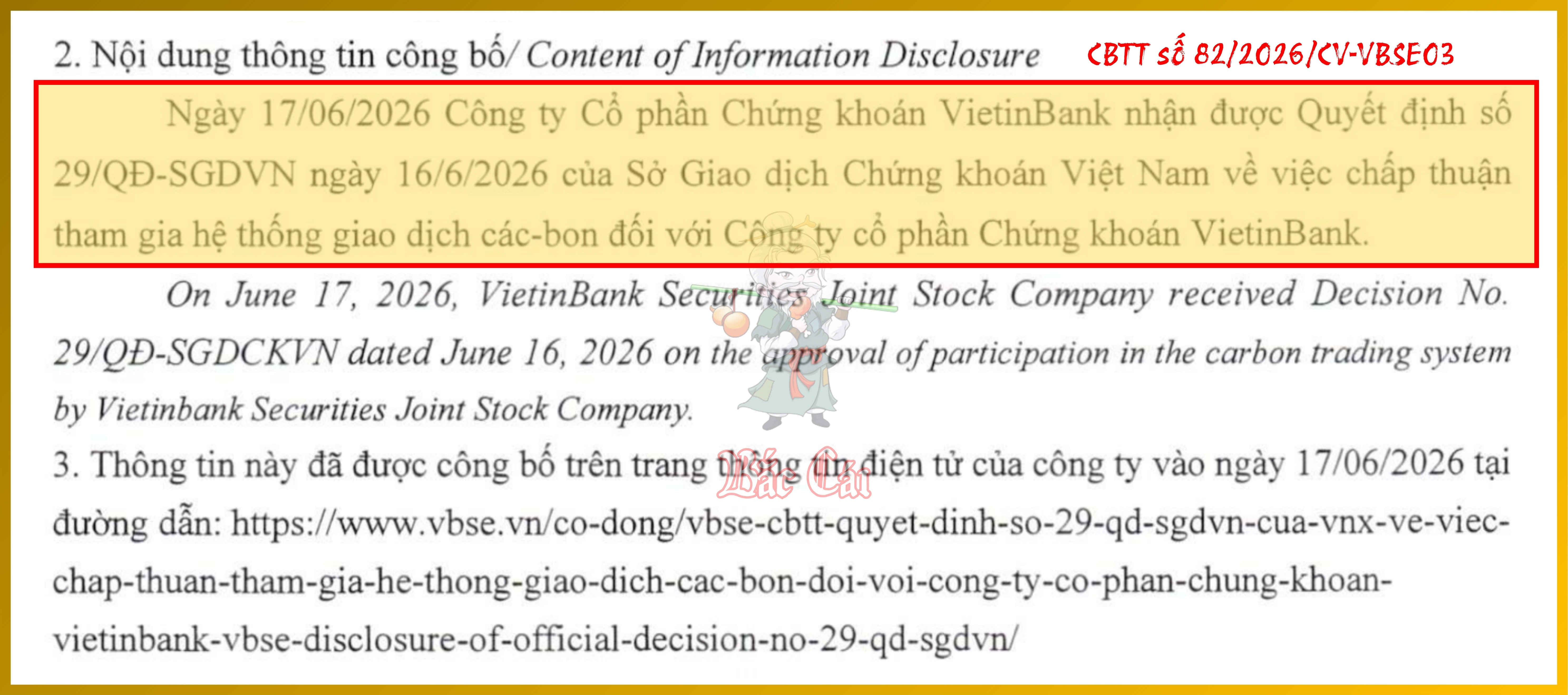

Sàn Giao Dịch Carbon

Tại ngày 16/06/2026, Sở Giao dịch Chứng khoán Việt Nam đã ban hành Quyết định số 29/QĐ-SGDVN về việc chấp thuận cho CTS tham gia hệ thống giao dịch carbon.

Như vậy, CTS sẽ trở thành một trong những công ty chứng khoán đầu tiên tiếp cận mảng tài chính xanh (Green Finance) tại Việt Nam. Đây là cơ hội để CTS cung cấp các dịch vụ tư vấn phát hành trái phiếu xanh, tư vấn chuyển đổi tín chỉ carbon cho các doanh nghiệp sản xuất chịu ảnh hưởng bởi cơ chế CBAM.

Tương tự như tự doanh cổ phiếu, CTS có thể thực hiện nghiệp vụ kinh doanh chênh lệch giá tín chỉ carbon trên sàn giao dịch tập trung, tạo ra nguồn doanh thu mới ngoài các nghiệp vụ truyền thống.

Lời Kết

Chiến lược Carry Trade đa tầng của CTS không chỉ đơn giản chỉ là hoạt động vay rẻ và tái đầu tư với lợi suất cao. Cái sự tinh quái của thủ thuật này nằm ở khả năng biến Bảng cân đối kế toán thành một thực thể sống, vận động linh hoạt giữa các khoản mục kế toán để tối ưu hóa từng đồng vốn chủ sở hữu.

CTS đã biến các khoản nợ (trái phiếu chưa niêm yết 485 tỷ đồng) thành “vốn mồi” để huy động nợ ngân hàng ngắn hạn khổng lồ lên tới 9,395 tỷ đồng tại Q1/26. Thay vì để vốn chết, họ tạo ra một vòng lặp dòng tiền: lấy lãi coupon trái phiếu bù đắp chi phí vốn nợ, rồi dùng chính nợ vay đó để tài trợ cho danh mục Margin và tự doanh cổ phiếu. Đây là nghệ thuật “lấy mỡ nó rán nó” ở cấp độ định chế tài chính.

Ngoài ra, cũng không thể không kể đến thứ khiến cho chiến lược Carry Trade của CTS hoạt động được là khả năng duy trì hạn mức tín dụng khổng lồ 33,411 tỷ đồng (trong đó hạn mức tín chấp chiếm 63.7%) và vừa được phê duyệt thêm 1,400 tỷ đồng từ TCB là cái “moat” (con hào ngăn cách) mà các CTCK độc lập khác không thể có được. Nó cho phép CTS vận hành cỗ máy đòn bẩy 3.23x một cách liên tục dù CFO đang âm sâu 1,249 tỷ đồng. Tuy nhiên, nhà đầu tư cũng nên nhớ khi lãi suất nhích tăng biên an toàn của mô hình này sẽ ngày càng mỏng đi.