Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch gần 120 tỷ USD năm 2024, chiếm khoảng 29,5% tổng xuất khẩu. Việc Trump áp thuế quan 46% lên hàng hóa Việt Nam gây cú sốc lớn cho kinh tế vĩ mô. Trước hết, tăng trưởng GDP Việt Nam có nguy cơ sụt giảm mạnh. Theo phân tích của Dragon Capital, mức thuế 46% có thể khiến GDP Việt Nam giảm 1,4 – 2% so với kịch bản không có thuế. Nguyên nhân là xuất khẩu – động lực chính của tăng trưởng – sẽ giảm sút khi hàng Việt mất cạnh tranh về giá tại thị trường Mỹ.

Lạm phát tại Việt Nam có thể chịu áp lực tăng trong ngắn hạn. Đồng Việt Nam (VND) đứng trước sức ép mất giá do thâm hụt thương mại với Mỹ thu hẹp đột ngột, nhà đầu tư lo ngại và rút vốn. VND giảm giá sẽ làm giá hàng nhập khẩu (như xăng dầu, nguyên vật liệu) tăng, đẩy lạm phát lên cao. Tuy nhiên, đà tăng giá có thể được kìm lại phần nào do kinh tế giảm tốc làm cầu nội địa suy yếu. Ngân hàng Nhà nước có thể phải can thiệp để ổn định tỷ giá và cân đối giữa ổn định giá cả và hỗ trợ tăng trưởng.

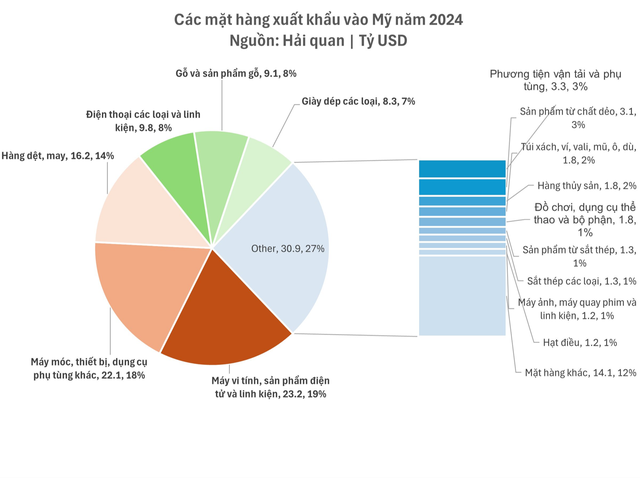

Cán cân thương mại sẽ biến động tiêu cực. Năm 2024, Việt Nam xuất siêu tới ~104 tỷ USD sang Mỹ (xuất 119,5 tỷ, nhập 15,1 tỷ) – nguồn thặng dư quan trọng giúp cân bằng thâm hụt với các nước khác. Với thuế 46%, xuất khẩu sang Mỹ dự kiến giảm mạnh (có thể mất hàng chục tỷ USD), kéo tổng kim ngạch xuất khẩu sụt giảm. Nhập khẩu từ Mỹ có thể không tăng tương ứng, vì người tiêu dùng Việt khó hấp thụ ngay lượng hàng Mỹ lớn hơn. Kết quả là thặng dư thương mại thu hẹp đáng kể, thậm chí Việt Nam có thể rơi vào thâm hụt thương mại toàn phần nếu không kịp bù đắp bằng thị trường khác. Tỷ giá VND/USD nhiều khả năng biến động, dự trữ ngoại hối chịu sức ép khi Việt Nam phải dùng USD hỗ trợ VND và trả cho nhập khẩu.

Bảng 1: Thương mại Việt – Mỹ năm 2024 (nguồn: Tổng cục Hải quan)

| Chỉ tiêu | Giá trị (tỷ USD) |

|---|---|

| Xuất khẩu của Việt Nam sang Mỹ | 119,5 |

| Nhập khẩu của Việt Nam từ Mỹ | 15,1 |

| Thặng dư thương mại (xuất – nhập) | ~104,4 (ước tính) |

Ngoài ra, tài khóa và việc làm cũng bị ảnh hưởng. Xuất khẩu giảm nghĩa là doanh thu và lợi nhuận doanh nghiệp giảm, kéo theo thu ngân sách từ thuế thu nhập doanh nghiệp và thuế xuất nhập khẩu giảm. Nhiều doanh nghiệp xuất khẩu có thể phải thu hẹp sản xuất, cắt giảm lao động. Hiện nay, khu vực xuất khẩu sử dụng khoảng 30% lực lượng lao động Việt Nam. Nếu đơn hàng đi Mỹ sụt giảm, nguy cơ thất nghiệp gia tăng tại các ngành thâm dụng lao động như dệt may, da giày, điện tử, thủy sản là rất lớn. Sức mua trong nước vì thế cũng giảm sút, tạo hiệu ứng lan tỏa tiêu cực đến lĩnh vực thương mại và dịch vụ nội địa.