Nhiều người đầu tư cổ phiếu ngân hàng thường chỉ nhìn vào lợi nhuận, tăng trưởng tín dụng hay nợ xấu.

Nhưng thực tế, có một yếu tố rất quan trọng khác quyết định sức mạnh của nhóm bank: chi phí vốn và áp lực huy động.

Hiện tại, thị trường đang chú ý đến đề xuất kéo dài lộ trình trong Thông tư 26.

Nghe có vẻ là một câu chuyện kỹ thuật, nhưng nếu hiểu đúng bản chất, đây lại có thể là một chất xúc tác đáng chú ý cho nhóm ngân hàng trong thời gian tới.

𝐕𝐚̂́𝐧 đ𝐞̂̀ 𝐧𝐚̆̀𝐦 𝐨̛̉ đ𝐚̂𝐮?

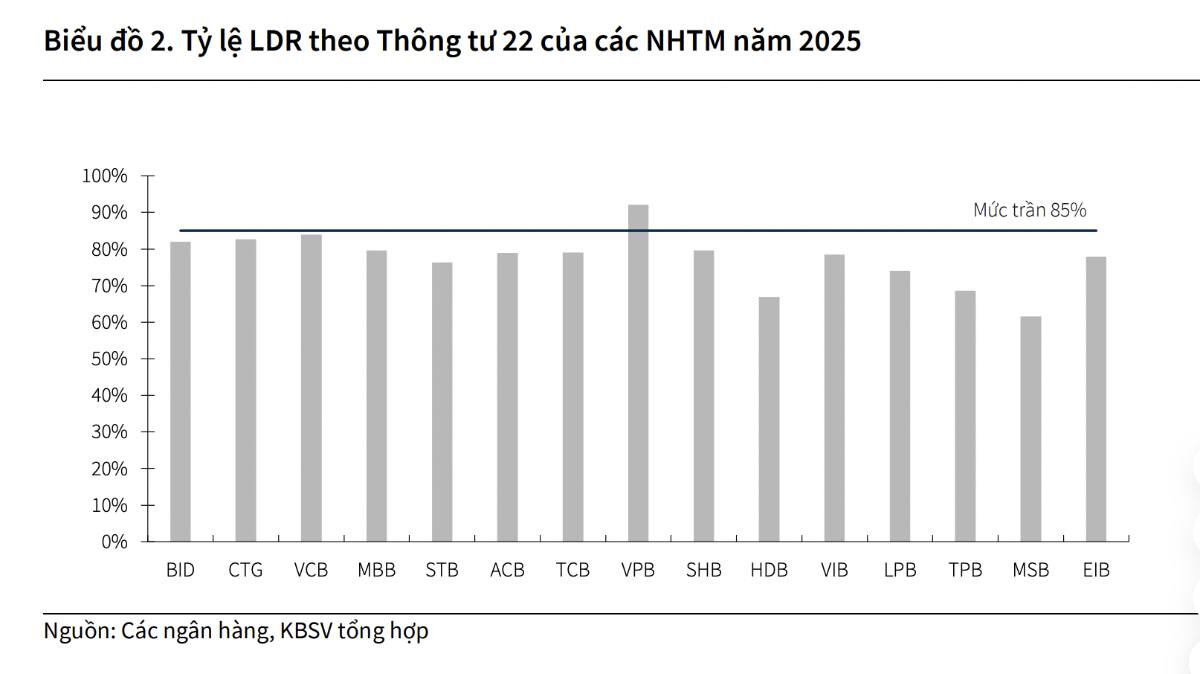

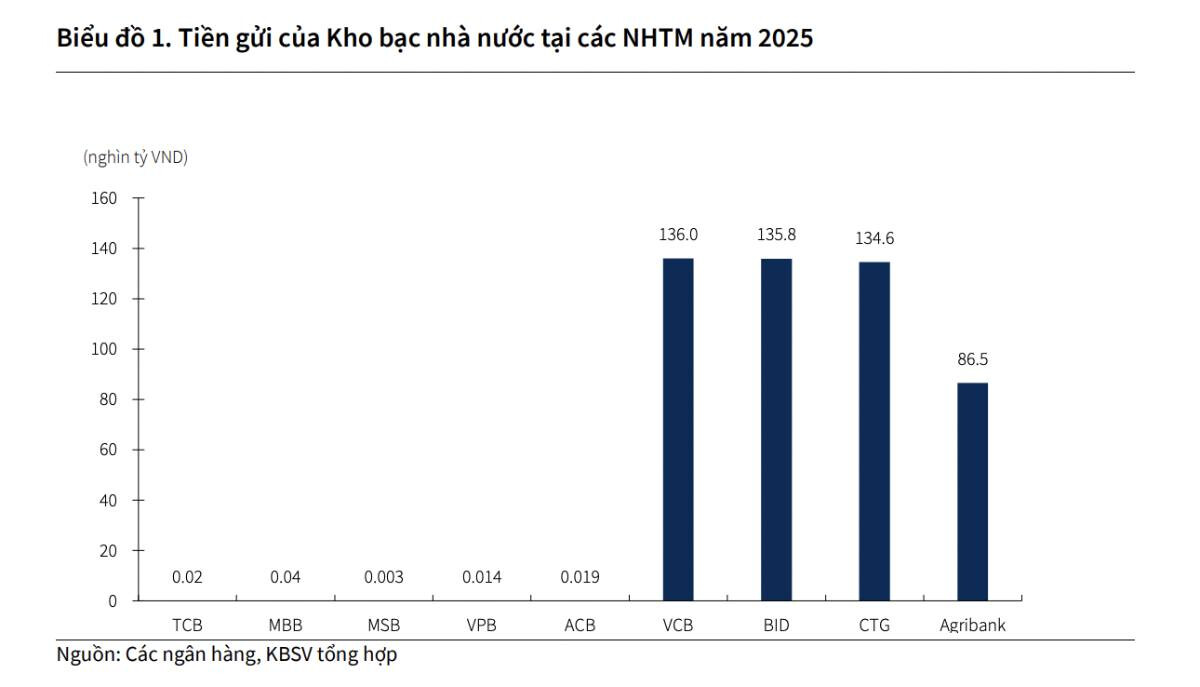

Theo lộ trình cũ, từ năm 2026, tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ không còn được tính như trước trong công thức xác định tỷ lệ cho vay trên huy động (LDR).

Điều đó khiến một số ngân hàng, đặc biệt là nhóm quốc doanh, bị thu hẹp phần “đệm” thanh khoản.

Khi phần đệm này giảm đi, ngân hàng sẽ chịu áp lực lớn hơn trong việc:

-tăng huy động từ dân cư

-chấp nhận chi phí vốn cao hơn

-hoặc thận trọng hơn trong tăng trưởng tín dụng

𝐍𝐞̂́𝐮 đ𝐞̂̀ 𝐱𝐮𝐚̂́𝐭 đ𝐮̛𝐨̛̣𝐜 𝐜𝐡𝐚̂́𝐩 𝐭𝐡𝐮𝐚̣̂𝐧 𝐭𝐡𝐢̀ 𝐬𝐚𝐨?

Nếu cơ quan quản lý cho phép tiếp tục tính một phần khoản tiền gửi này trong công thức LDR, tác động tích cực sẽ xuất hiện khá rõ:

ngân hàng bớt áp lực tăng lãi suất huy động

chi phí vốn có thể ổn định hơn

thanh khoản hệ thống đỡ căng hơn

dư địa tăng tín dụng cũng có thể thuận lợi hơn

Đây là lý do vì sao một thay đổi tưởng như “mang tính kỹ thuật” lại có thể ảnh hưởng trực tiếp đến triển vọng hoạt động và định giá của nhóm bank.

𝐂𝐨̂̉ 𝐩𝐡𝐢𝐞̂́𝐮 𝐧𝐚̀𝐨 𝐡𝐮̛𝐨̛̉𝐧𝐠 𝐥𝐨̛̣𝐢 𝐫𝐨̃ 𝐧𝐡𝐚̂́𝐭?

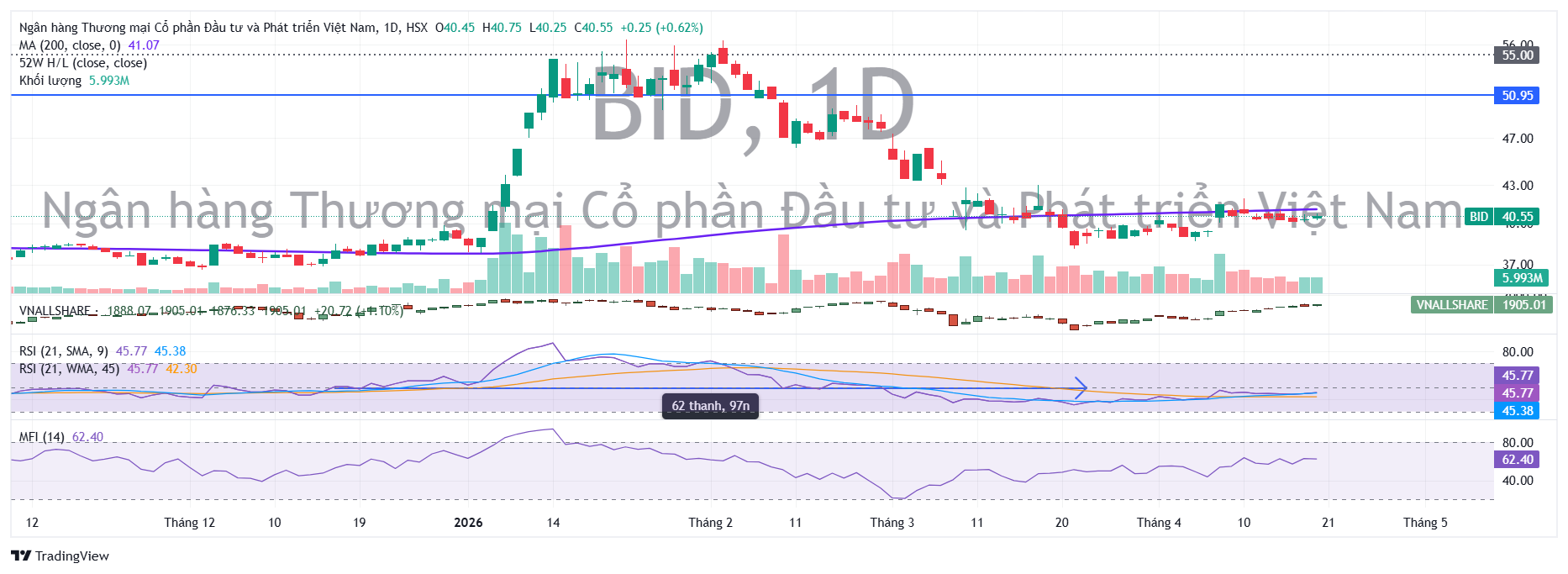

Nếu đề xuất này được thông qua, nhóm hưởng lợi trực tiếp nhất nhiều khả năng là: VCB, CTG và BID vì cơ chế được kéo dài sẽ giảm đáng kể áp lực về thanh khoản và LDR

Nhóm ngân hàng tư nhân như ACB, MBB, TCB, HDB… không phải bên hưởng lợi trực tiếp nhất từ đề xuất này

Ngoài ra thanh khoản trên thị trường cũng sẽ được hưởng lợi gián tiếp khi lãi suất tiếp tục hạ nhiệt. Đôi khi cơ hội trên thị trường không đến từ những câu chuyện ai cũng thấy