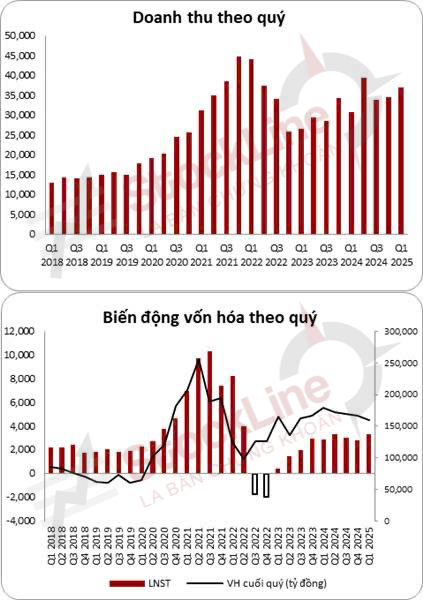

• KQKD quý I đạt 3.300 tỷ, tốt hơn so với kỳ vọng và tốt hơn mặt bằng chung các quý gần nhất, được ủng hộ từ sản lượng tăng tốt ở nội địa, cũng như bắt đầu ghi nhận kết quả từ Dung Quất 2 lò cao đầu tiên từ tháng 3 (bán hết HRC mới tăng công suất).

• Nhìn vào kế hoạch năm là 15 nghìn tỷ lợi nhuận, con số của quý I vẫn chưa đủ, cần những kết quả tích cực hơn nữa trong các quý tới. Ban lãnh đạo tự tin đạt được kế hoạch, tuy nhiên đặt ra lo ngại đáng kể về việc kết quả đàm phán nếu không tốt có thể là nguy cơ cho rất nhiều ngành nghề trong đó có HPG. HPG đang giao dịch ở P/e 10.x so với kế hoạch này (160 nghìn tỷ vốn hóa).

• Tiến độ Dung Quất 2: GĐ1 đã vận hành thuận lợi, cho kết quả vào tháng 3 trên BCTC rồi. GĐ2 sẽ vận hành từ tháng 9, nhanh thì có đóng góp vào quý IV.

• Giá quặng dự kiện đi xuống vì cung đang dồi dào, có thêm nguồn cung mới từ một số quốc gia đẩy mạnh xuất khẩu quặng ở Châu Phi. Giá thép đầu ra sau giai đoạn giảm mạnh đang khá ổn định, biên lợi nhuận trong các tháng gần đây có cải thiện.

• Các dự án được nhắc tới nhiều như đường ray, thép công nghệ cao thì như StockLine đã đánh giá, còn quá sớm để nhắc tới. Dù HPG đã lên kế hoạch 14 nghìn tỷ tổng mức đầu tư cho dự án thép hình (trước mắt phục vụ làm đường ray, không phải dự án thép đường ray), nhưng sớm nhất cũng có sản phẩm từ 2027.

• Chủ tịch Long tự hào vì tính bảo thủ của HPG khiến HPG bản thân đã không lấn sân quá nhiều sang BĐS, và cũng không quá tham vọng ở thị trường xuất khẩu ![]() Một lần nữa thì trước các bất ổn bên ngoài, hành động đầu tiên của HPG là giữ lại cổ tức tiền mặt. HPG cũng đang rất chờ đợi đề án phát triển kinh tế tư nhân mà BCT đang đẩy mạnh triển khai, đây là không khí rất khác trong kỷ nguyên vươn mình khi kinh tế tư nhân là “Động lực chính”, không còn là “Một động lực của tăng trưởng kinh tế” trong các năm trước.

Một lần nữa thì trước các bất ổn bên ngoài, hành động đầu tiên của HPG là giữ lại cổ tức tiền mặt. HPG cũng đang rất chờ đợi đề án phát triển kinh tế tư nhân mà BCT đang đẩy mạnh triển khai, đây là không khí rất khác trong kỷ nguyên vươn mình khi kinh tế tư nhân là “Động lực chính”, không còn là “Một động lực của tăng trưởng kinh tế” trong các năm trước.

• Các rủi ro cần theo dõi: Trung Quốc vẫn duy trì công suất 1 tỷ tấn/năm, giảm không đáng kể. Bất ổn từ câu chuyện thuế quan chắc chắn có tác động gián tiếp.

Đ𝒂́𝒏𝒉 𝒈𝒊𝒂́: HPG vẫn là cơ hội hấp dẫn nếu thuế quan không phải là rủi ro hiện tại đang phải đối mặt. Dù không nằm trong danh sách chịu thuế đối ứng (chịu thuế 232 của Đạo luật thương mại mở rộng) nhưng là ngành nghề tương quan với triển vọng kinh tế nên HPG vẫn đang chờ đợi kết quả để có đánh giá. Ngoài vấn đề này, số liệu kinh doanh và triển vọng của HPG đều đang khả quan, tốt hơn kỳ vọng.