NGÀNH ĐÁ XÂY DỰNG

1. Kỳ vọng tiếp tục hưởng lợi từ đầu tư công

- Bộ Kế hoạch và Đầu tư khẳng định toàn ngành sẽ tập trung đẩy mạnh giải ngân vốn đầu tư công, phấn đấu giải ngân vốn đầu tư công năm 2024 đạt trên 95% kế hoạch Thủ tướng Chính phủ giao. Điều này sẽ giúp đẩy mạnh nhu cầu tiêu thụ đá xây dựng, đặc biệt là khu vực Đông Nam bộ.

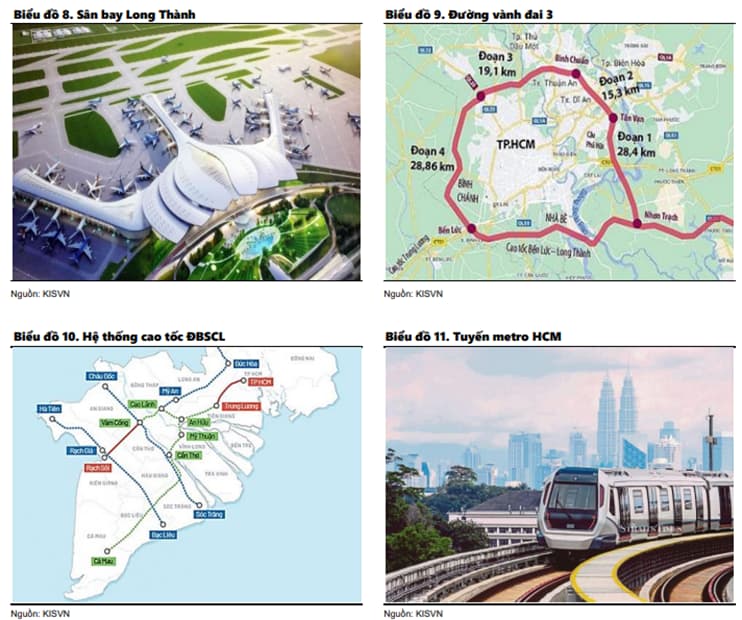

- Năm 2024, triển vọng mảng kinh doanh đá xây dựng của các doanh nghiệp đang được đánh giá tiếp tục hưởng lợi từ định hướng đẩy mạnh đầu tư công của Nhà nước trong lĩnh vực hạ tầng giao thông. Theo Bộ giao thông vận tải, nhu cầu về đá xây dựng cho các công trình hạ tầng trong giai đoạn 2023-2025 rơi vào khoảng 21.5 triệu m3 (+38% giai đoạn 2016-2021). Nhu cầu đá cho các dự án lớn: Sân bay Long Thành 2.05 triệu m3; đường vành đai 3 là 5.2 triệu m3. Nguồn cung đá xây dựng có cơ chế riêng đối với các dự án cao tốc Bắc Nam.

Trong khi nhu cầu được kỳ vọng sẽ tăng mạnh, thì nguồn cung đá xây dựng lại khá hạn chế do quy hoạch khai thác vật liệu xây dựng giai đoạn 2021 - 2025 vẫn chưa được phê duyệt và việc cấp phép khai thác mới hoặc mở rộng khai thác tại các mỏ đá đang gặp khó khăn. Điều này sẽ tạo cơ hội lớn cho nhóm các doanh nghiệp đang sở hữu các mỏ đá sẵn sàng khai thác ở vị trí thuận lợi, công suất lớn và thời gian khai thác dài

Các mỏ đá phía Nam được lợi khi Theo quy hoạch mạng lưới đường bộ giai đoạn 2021 - 2030, tầm nhìn 2050, khu vực ĐBSCL sẽ được quy hoạch 6 tuyến cao tốc với tổng chiều dài 1.166 km. Kế hoạch vốn ngân sách trung ương đầu tư cho hạ tầng giao thông ĐBSCL giai đoạn 2021 - 2025 cũng tăng gấp 2,6 lần so với giai đoạn 5 năm trước.

Ngành đá là ngành mà chi phí vận chuyển ảnh hưởng rất lớn đối với sản phẩm đầu ra. Do vậy các công ty có mỏ đá gần vị trí các dự án sẽ được hưởng lợi. Mỏ đá xây dựng Tân Cang là nguồn cung chính cho dự án Sân bay Long Thành, Vành đai 3 và các dự án khác khu vực miền Đông Nam Bộ. Có 9 mỏ đá ở khu vực Tân Cang, bao gồm các công ty niêm yết như DHA và VLB.

2. Kỳ vọng sự phục hồi thị trường bất động sản từ 2025

- Theo số liệu tổng hợp tổng cục thống kê, diện tích sàn bình quân người của nước ta còn rất thấp so với các quốc gia trong khu vực (40 m2/người) hay các quốc gia đã phát triển như Mỹ và Úc (60 m2/người). Từ đó cho thấy nhu cầu xây dựng nhà ở ở nước ta nói chung và khu vực Nam Bộ nói riêng trong dài hạn vẫn còn rất lớn.

- Bên cạnh đó, phát triển đô thị hóa sẽ vẫn là vấn đề dành được nhiều sự quan tâm của Chính phủ trong dài hạn. Theo số liệu của Tổng cục thống kê năm 2022, tỷ lệ đô thị hóa bình quân tại các tỉnh phía Nam là 49.4%, cao hơn mặt bằng chung của cả nước là 39%. Tuy nhiên, nếu so với các quốc gia phát triển trong khu vực hoặc các nước phát triển, ngoại trừ Hồ Chí Minh và Bình Dương có hạ tầng được triển khai khá hoàn thiện, tỷ lệ đô thị hóa các tỉnh thành vẫn đang ở mức trung bình hoặc khá thấp.

Rủi ro:

- Đối mặt với rủi ro do vấn đề ô nhiễm môi trường nên các công ty gặp khó khăn trong việc gia hạn hay xin cấp phép khai thác mới cùng với thuế môi trường có khả năng tăng lên trong thời gian tới.

- Triển vọng tăng trưởng ngành đá xây dựng trong những năm tới đây phụ thuộc rất lớn vào tiến độ triển khai các dự án hạ tầng. Do vậy sự chậm trễ trong việc thực hiện các dự án ảnh hưởng đáng kể đến con số tăng trưởng doanh thu & lợi nhuận của các doanh nghiệp trong ngành giai đoạn tới.

Khuyến nghị cổ phiếu

- KSB- CTCP BIMICO

Hưởng lợi từ các dự án hạ tầng: Mặc dù mỏ đá chủ lực Tân Đông Hiệp đóng cửa từ 2019, tuy nhiên KSB vẫn là một trong những nhà khai thác đá xây dựng hàng đầu khu vực Nam bộ.

Hiện nay KSB sở hữu ba mỏ đá Tân Mỹ, Đồng Phú & Thiện Tân 7. Đây đều là những mỏ đá có chất lượng tốt, tiềm năng hưởng lợi từ việc phát triển các dự án Vành Đai 3, cao tốc Chơn Thành – Dầu Giây và các dự án cao tốc khu vực ĐBSCL.

- DHA – CTCP Hóa An

Công ty CP Hóa An, với việc đang quản lý và khai thác 3 mỏ đá có trữ lượng khai thác còn lớn, gồm: Tân Cang 3 (Bình Phước), Thạnh Phú 2 (Đồng Nai) và Núi Gió (Đồng Nai), công suất khai thác đá hàng năm của Công ty hiện lên tới hơn 1,6 triệu m3.

Trong năm 2023, Công ty đạt 95,9 tỷ đồng lợi nhuận sau thuế, tăng 83,4% so với năm 2022. Hoạt động kinh doanh của Công ty được đánh giá có nhiều thuận lợi khi các dự án đầu tư hạ tầng giao thông trong khu vực được đẩy mạnh. Đặc biệt, mỏ Tân Cang 3 và Thạnh Phú 2 chỉ cách dự án sân bay Long Thành 25 - 30 km.