Dabaco (#DBC) – Luận điểm đầu tư và đánh giá triển vọng

Năm 2024, Dabaco ghi nhận kết quả kinh doanh tăng trưởng vượt trội so với cùng kỳ nhờ sự bứt phá mạnh mẽ từ mảng thành phẩm sản xuất, chủ yếu là thức ăn chăn nuôi (TACN) và chăn nuôi. Doanh thu thuần năm 2024 đạt 13.574 tỷ đồng, tăng 22,2% so với năm trước. Trong đó, doanh thu mảng thành phẩm sản xuất đạt 12.647 tỷ đồng, tăng 29,8%. Mảng thương mại, siêu thị, khách sạn và nhà hàng đạt doanh thu 665,2 tỷ đồng, tăng 11,1%. Riêng mảng bất động sản giảm mạnh 66%, chỉ đạt 261,7 tỷ đồng. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 769 tỷ đồng, gấp 30 lần cùng kỳ.

Tuy nhiên, nợ vay vẫn chiếm tỷ trọng khá lớn trong cơ cấu nguồn vốn của DBC. Tổng nợ vay cuối năm 2024 đạt 5.693 tỷ đồng, giảm nhẹ 3% so với đầu năm, chiếm 40,3% tổng nguồn vốn. Tỷ lệ D/E cuối năm ở mức 0,84 lần.

Triển vọng của DBC trong thời gian tới được đánh giá tích cực nhờ nhiều yếu tố hỗ trợ. Giá heo hơi được dự báo duy trì ở mức cao trong nửa đầu năm 2025. Dù giá heo nửa cuối năm có thể hạ nhiệt, nhưng bình quân giá heo trong năm 2025 dự kiến vẫn cao hơn năm 2024. Nhu cầu TACN nhiều khả năng giữ ở mức cao nhờ giá lợn hơi tốt, thúc đẩy quá trình tái đàn. Bên cạnh đó, xu hướng chăn nuôi tập trung sẽ tiếp tục gia tăng nhu cầu sử dụng TACN công nghiệp.

Dabaco cũng sẽ hưởng lợi khi quy mô trang trại được mở rộng, giúp tăng công suất đàn lợn nái. Đồng thời, nhà máy ép dầu đưa vào hoạt động trong năm 2025 sẽ đóng góp thêm vào doanh thu. Một điểm sáng đáng chú ý khác là vaccine dịch tả lợn Châu Phi Dacovac-ASF2 dự kiến được thương mại hóa trong năm nay, mở ra tiềm năng tăng trưởng mới cho doanh nghiệp.

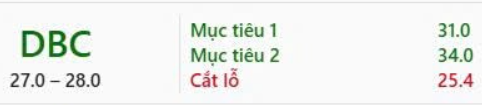

Theo dự phóng, doanh thu thuần và lợi nhuận sau thuế cổ đông công ty mẹ của DBC năm 2025 lần lượt đạt 16.011 tỷ đồng và 881,2 tỷ đồng, tăng trưởng tương ứng 18% và 14,6% so với năm 2024. EPS và BVPS năm 2025 dự kiến đạt lần lượt 2.633 đồng/cổ phiếu và 20.611 đồng/cổ phiếu. Với mức giá hiện tại, P/E và P/B dự phóng năm 2025 đạt 11,2 lần và 1,4 lần. Giá mục tiêu được đưa ra là 32.900 đồng/cổ phiếu, tương ứng mức tăng 11,9%. Vì vậy, chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu DBC.

Dù vậy, nhà đầu tư cũng cần lưu ý một số rủi ro có thể ảnh hưởng đến kết quả kinh doanh của DBC. Giá heo có thể giảm so với kỳ vọng, trong khi giá nguyên liệu đầu vào TACN tăng mạnh hoặc nhu cầu TACN thấp hơn dự kiến. Ngoài ra, nguy cơ dịch bệnh bùng phát sẽ ảnh hưởng trực tiếp đến đàn lợn của DBC và cả ngành chăn nuôi.

Ngược lại, DBC cũng có nhiều cơ hội bứt phá nếu giá heo duy trì ở mức cao hơn dự báo. Giá nguyên liệu TACN giảm và sản lượng tiêu thụ tăng mạnh hơn dự kiến sẽ giúp biên lợi nhuận cải thiện. Đặc biệt, nếu vaccine ASF khi thương mại hóa đạt hiệu quả cao sẽ đóng góp thêm doanh thu vượt kỳ vọng cho doanh nghiệp.

Kết quả kinh doanh quý 4/2024 của Dabaco tiếp tục gây ấn tượng với cả doanh thu và lợi nhuận đều tăng trưởng mạnh mẽ so với cùng kỳ. Doanh thu thuần đạt 3.611 tỷ đồng, tăng 38,2%. Mọi mảng kinh doanh đều ghi nhận sự khởi sắc. Doanh thu bất động sản tăng vọt 2.266% lên 224,8 tỷ đồng. Doanh thu mảng thành phẩm sản xuất, bao gồm TACN, chăn nuôi và chế biến, đạt 3.258 tỷ đồng, tăng 31,2% nhờ nhu cầu sử dụng TACN tăng mạnh và giá lợn hơi giữ ở mức cao. Mảng thương mại, siêu thị, khách sạn, nhà hàng cũng tăng 6%, đạt 128,7 tỷ đồng.

Lợi nhuận gộp quý 4 đạt 529 tỷ đồng, tăng 119%. Biên lợi nhuận cải thiện đáng kể từ 9,2% lên 14,7% nhờ giá lợn hơi tăng trong khi giá nguyên liệu TACN lại giảm. Chi phí bán hàng và quản lý doanh nghiệp là 222 tỷ đồng, tăng 21,9%, trong đó chi phí bán hàng tăng 61,7% lên 121,3 tỷ đồng, còn chi phí quản lý doanh nghiệp giảm nhẹ 5,9%, đạt 100,9 tỷ đồng. Doanh thu hoạt động tài chính đạt 21 tỷ đồng, tăng 85%, nhờ lãi tiền gửi tăng gần gấp đôi. Chi phí tài chính giữ ổn định ở mức 71 tỷ đồng nhưng chi phí lãi vay tăng 10,2%, lên 70 tỷ đồng. Kết quả, lợi nhuận sau thuế cổ đông công ty mẹ quý 4 đạt 239 tỷ đồng, cao gấp gần 40 lần so với cùng kỳ.

Kết quả kinh doanh cả năm 2024 tăng trưởng mạnh so với năm trước. Doanh thu thuần đạt 13.574 tỷ đồng, tăng 22,2%, là mức cao nhất trong 10 năm qua của Dabaco. Lợi nhuận gộp đạt 1.932 tỷ đồng, tăng 73,4%. Biên lợi nhuận gộp tăng từ 10% lên 14,2% nhờ giá lợn hơi tăng 20% trong khi giá nguyên liệu TACN giảm (ngô giảm 15,7%, khô đậu tương giảm 10,6%). Chi phí bán hàng và quản lý doanh nghiệp tăng 9,1%, đạt 861 tỷ đồng nhưng tỷ lệ chi phí trên doanh thu giảm từ 7,1% xuống còn 6,3%. Doanh thu hoạt động tài chính đạt 39 tỷ đồng, tăng 9,6%, trong khi chi phí tài chính giảm nhẹ 2,2%, đạt 275 tỷ đồng. Chi phí lãi vay tăng nhẹ 0,9%, đạt 264 tỷ đồng.

Lợi nhuận sau thuế cổ đông công ty mẹ đạt 769 tỷ đồng, gấp 30 lần năm 2023 và vượt 5,4% kế hoạch đề ra.

Cơ cấu doanh thu của Dabaco cho thấy mảng thành phẩm TACN và chăn nuôi chiếm tỷ trọng lớn nhất với 12.647 tỷ đồng, chiếm 93% tổng doanh thu. Mảng TACN hưởng lợi nhờ giá nguyên liệu giảm trong khi nhu cầu tăng do dịch bệnh được kiểm soát, người dân tái đàn trở lại. Mảng chăn nuôi lợn giống và lợn thịt tăng trưởng mạnh nhờ giá lợn hơi tăng mạnh suốt cả năm 2024. Mảng bất động sản tuy không phải mảng chủ lực nhưng vẫn ghi nhận doanh thu 261,7 tỷ đồng từ một số dự án thương mại và cảng Dabaco.

Về tình hình tài chính, Dabaco đang có lượng tiền mặt và tiền gửi ngân hàng khá dồi dào, đạt 1.810 tỷ đồng vào cuối năm 2024, tăng 67,3% so với đầu năm nhờ đợt phát hành thêm cổ phiếu cho cổ đông hiện hữu và phát hành ESOP. Các khoản phải thu giảm nhẹ 5,2%, đạt 402 tỷ đồng, tuy nhiên công ty chưa trích lập dự phòng, tiềm ẩn rủi ro tài sản. Hàng tồn kho chiếm tỷ trọng lớn, đạt 5.303 tỷ đồng, giảm 3,5%. Chủ yếu là chi phí sản xuất kinh doanh dở dang từ mảng bất động sản và các hoạt động khác. Tài sản xây dựng cơ bản dở dang cũng tăng mạnh, đạt 1.296 tỷ đồng, tăng 172%.

Tổng thể, Dabaco đang cho thấy một bức tranh tài chính và hoạt động sản xuất kinh doanh tích cực với động lực tăng trưởng đến từ cả giá lợn hơi, nhu cầu TACN, mở rộng quy mô sản xuất và kỳ vọng vào vaccine ASF. Tuy nhiên, nhà đầu tư cũng cần lưu ý đến những rủi ro tiềm ẩn như biến động giá nguyên liệu, giá heo và dịch bệnh.

![]() Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).

Anh/Chị cần hỗ trợ chi tiết về danh mục và lựa chọn cổ phiếu? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang Bio).