ĐỂ TRÁNH MẤT THỜI GIAN CỦA MỌI NGƯỜI, VÀ GIỮ CỘNG ĐỒNG F247 SẠCH SẼ, MỌI NGƯỜI ĐỌC KỸ NGAY TỪ NỘI DUNG ĐẦU GIÚP MÌNH, TRÁNH LẠI KHÔNG HIỂU Ý TÁC GIẢ Ạ. MÌNH CẢM ƠN NHA

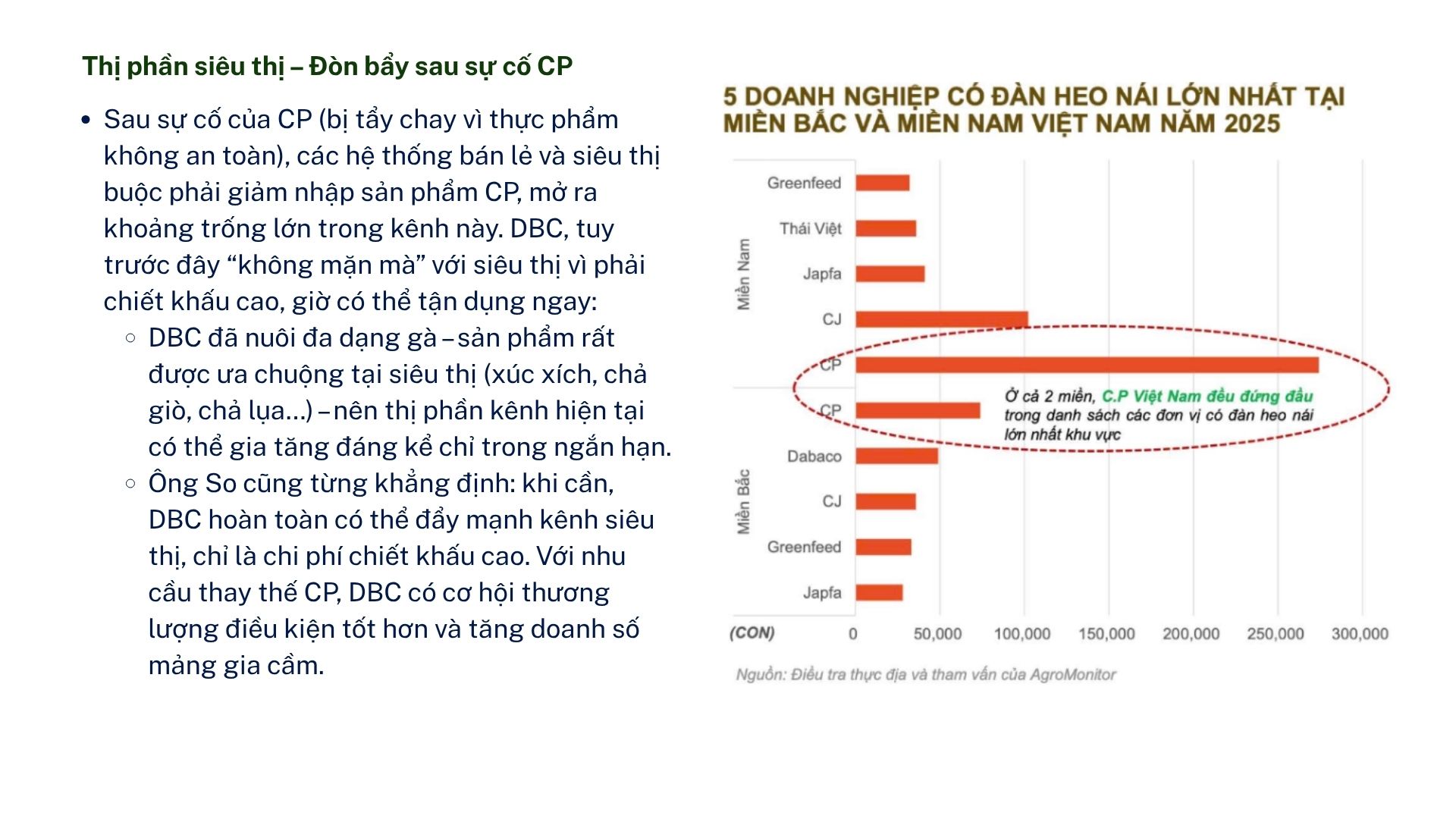

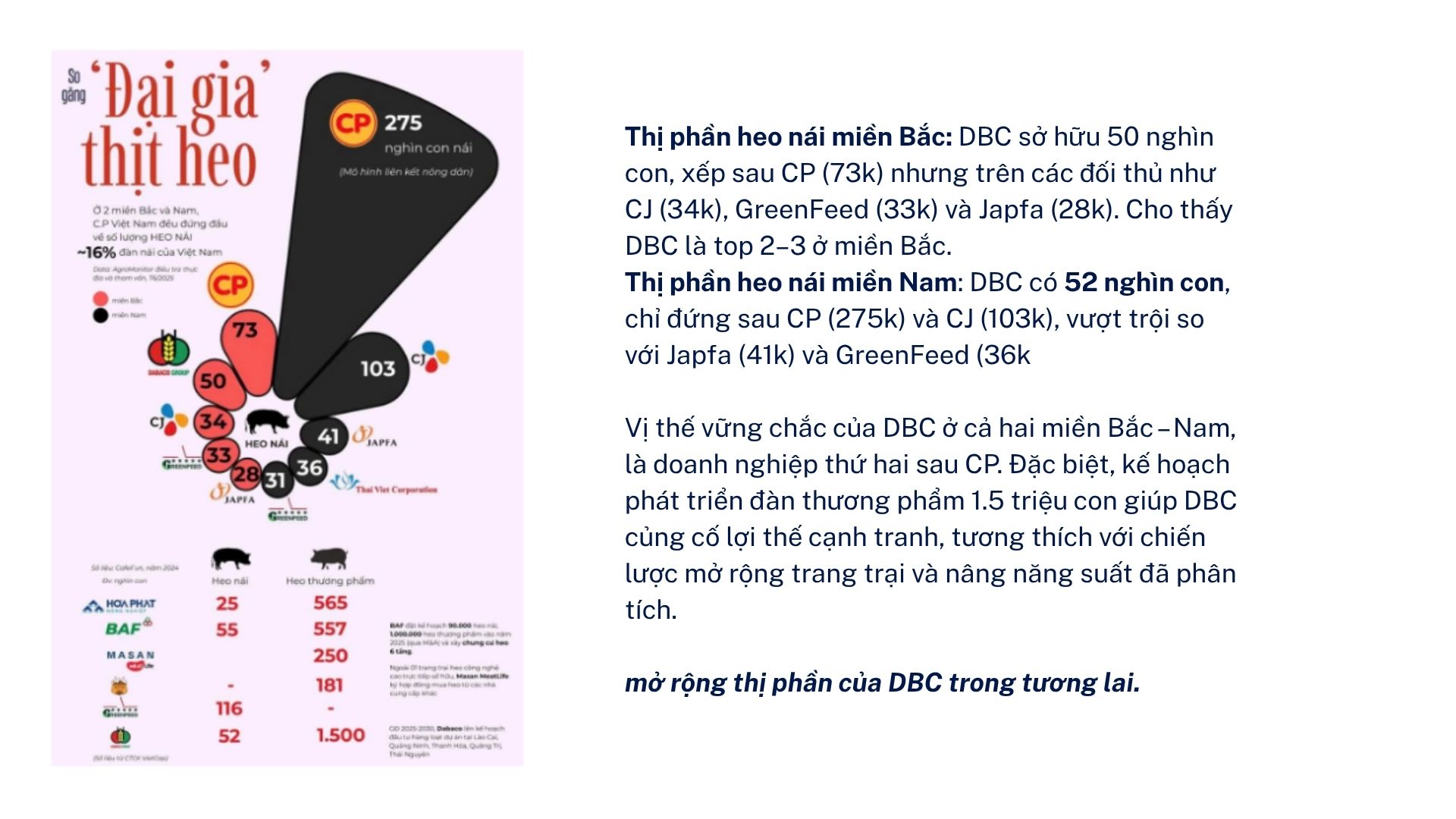

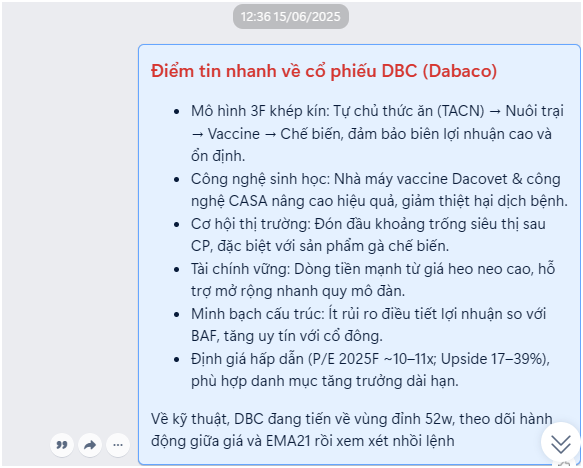

Lưu ý, DBC được đánh giá hưởng lợi lớn nhất từ sự cố CP, xét về thị phần, DBC chỉ thua CP, ngoài thịt heo ra thì các nguồn thịt khác cùa CP đều bị ảnh hưởng => điều này tạo khoảng trống lớn cho Dabaco nhảy vào…

Liên hệ zá lồ : 0.7.0.3.9.8.3.3.0.8 (Cao Thị Bảo Khánh)

DBC, trước giờ “không mặn mà” với siêu thị vì phải chiết khấu cao, giờ có thể tận dụng ngay:

- DBC đã nuôi đa dạng gà – sản phẩm rất được ưa chuộng tại siêu thị (xúc xích, chả giò, chả lụa…) – nên thị phần kênh hiện tại có thể gia tăng đáng kể chỉ trong ngắn hạn.

- Ông So cũng từng khẳng định: khi cần, DBC hoàn toàn có thể đẩy mạnh kênh siêu thị, chỉ là chi phí chiết khấu cao. Với nhu cầu thay thế CP, DBC có cơ hội thương lượng điều kiện tốt hơn và tăng doanh số mảng gia cầm.

Nói rõ hơn, DBC có các chất xúc tác cơ bản sau đây, dĩ nhiên, càng có câu chuyện, càng được dòng tiền chú ý

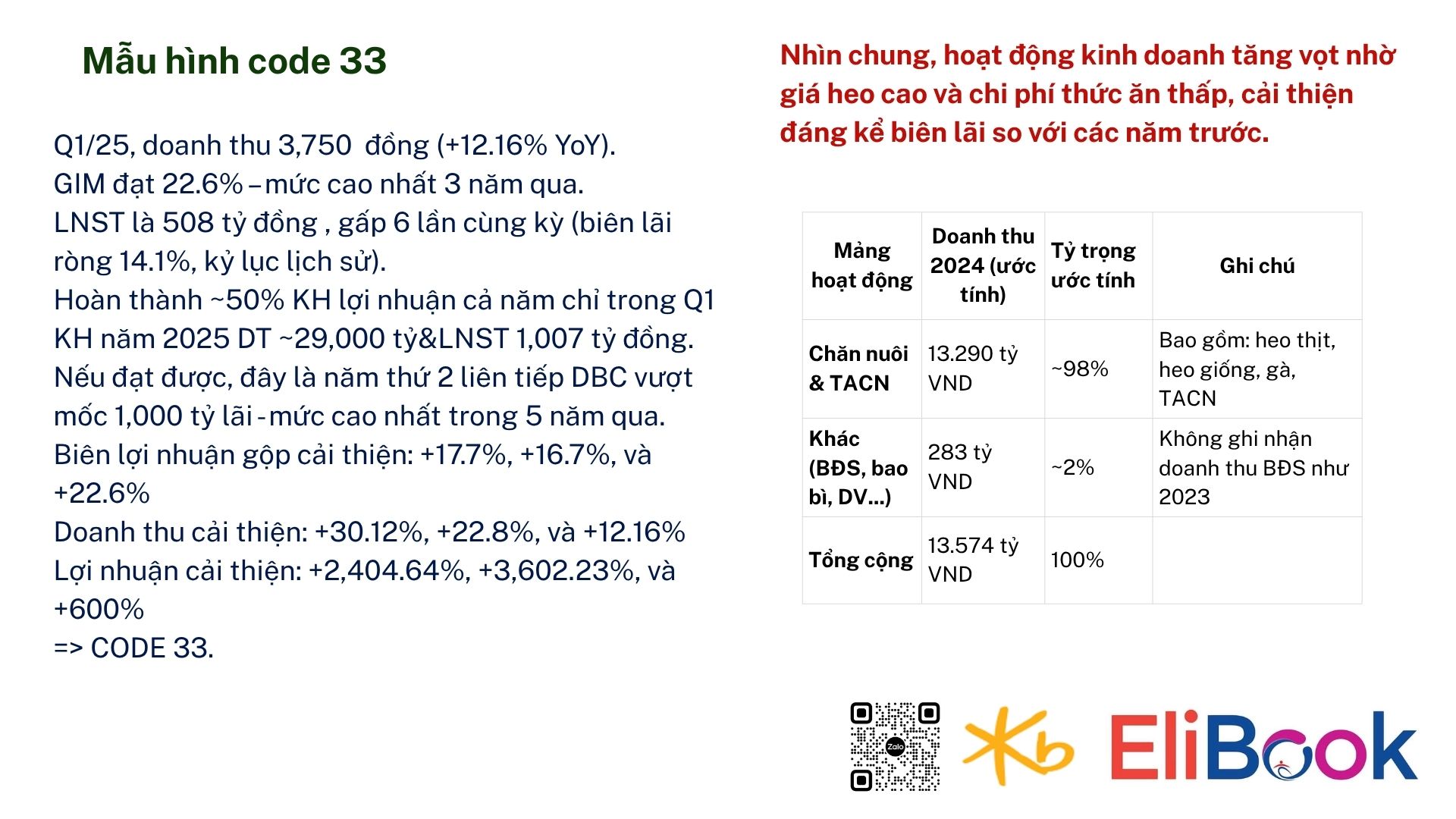

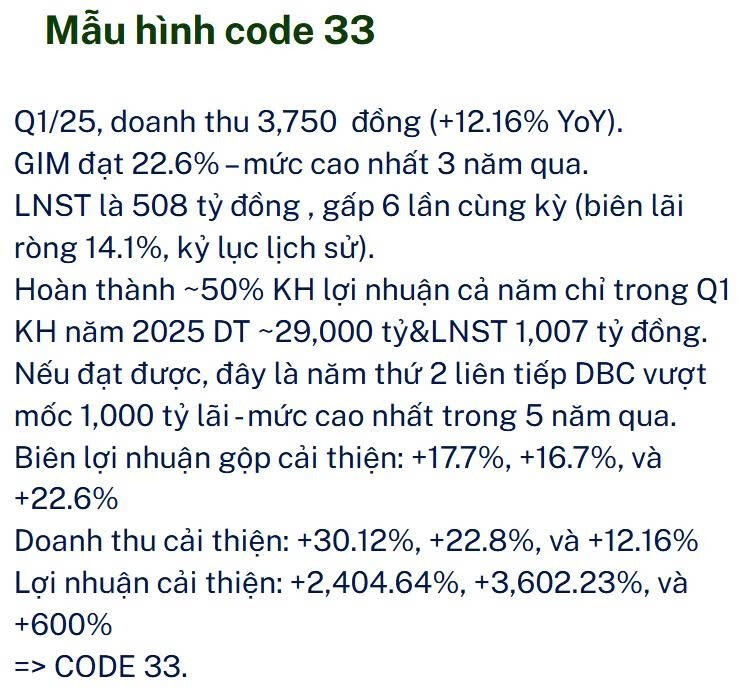

(1) CODE 33 → tăng tốc trong kết quả kinh doanh, (2) có thể lấy được thị phần mất đi của CP, (3) không bị lo ngại rủi ro hệ sinh thái như BAF

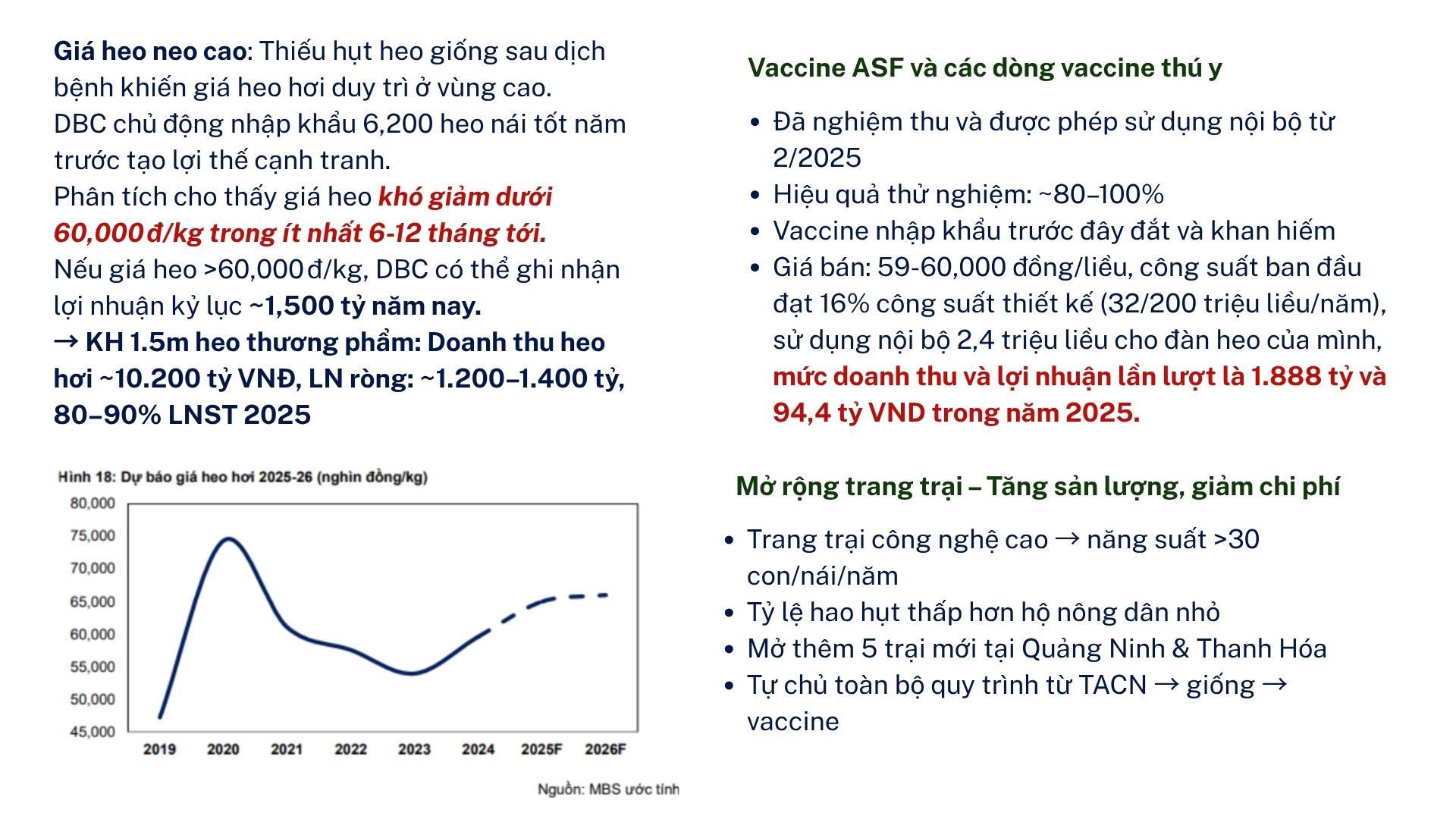

DBC có chữ N trong CANSLIM, đến từ mảng vaccine, trong kịch bản cơ sở (32 triệu liều): 94.4 tỷ VND, Nếu Philippines cấp phép xuất khẩu vào cuối 2025, DBC có thể tăng tốc tiêu thụ quốc tế vào 2026 → tiệm cận công suất cao hơn.

Giá heo Q2/2025 là 69.000 VND/kg, ước tính ~580k–725k con heo thương phẩm, LNST quý 2 có thể đạt 400–500 tỷ. Đây là mức tiêu thụ khá hợp lý cho 1 quý, vì thường heo nuôi theo chu kỳ ~4 tháng và không xuất toàn bộ trong 1 quý.

Ngoài ra, sự cố của CP tạo khoảng hở cho DBC nhảy vào, expand ở thị trường miền Bắc, dĩ nhiên, người tiêu dùng không dễ bị lừa, một tin tức như vậy đủ kéo thị phần của CP đi xuống… Kệ cả thị phần siêu thị, dù ông So cũng không mặn mà lắm do chi phí chiết khấu cao.