Có thông tin gì về thoái vốn của SCIC không chủ thớt ơi? Giá dự kiến thoái của VNP VNB???

Từ đầu năm đến nay, Công ty CP Hạ tầng Giao thông Đèo Cả trúng 4 gói thầu trị giá 14.911 tỷ đồng

Trong năm 2022 và đầu năm 2023, Công ty và liên danh các nhà thầu đã ký kết được nhiều hợp đồng lớn, tổng giá trị 15.780 tỷ đồng.

Lợi nhuận sau thuế đạt 297 tỷ đồng

Ngày 26/4, ông Hồ Minh Hoàng, Chủ tịch Hội đồng quản trị Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả (HOSE: HVV) đã công bố thông tin về cuộc họp đại hội đồng cổ đông thường niên năm 2023 vừa diễn ra tại Tp.Đà Nẵng.

Theo ông Hoàng, doanh thu thuần năm 2022 đạt 2.094,58 tỷ đồng, tăng hơn 233 tỷ đồng, tăng 12,53%, so với năm 2021. Lợi nhuận sau thuế cũng tăng 2,33%, đạt 297 tỷ đồng. Doanh thu từ hoạt động thu phí của các dự án BOT vẫn chiếm tỷ trọng lớn nhất trong quy mô doanh thu hợp nhất.

Ông Hồ Minh Hoàng, Chủ tịch Hội đồng quản trị Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả.

Doanh thu cả năm 2022 của Công ty mẹ ở mức tương đồng với 2021. Tuy nhiên, do tình hình thị trường năm vừa qua gây rất nhiều khó khăn cho doanh nghiệp như khan hiếm và đội giá nguồn cung nguyên vật liệu, giá nhiên liệu (điện, xăng, dầu…) tăng cao, công tác bù giá, điều chỉnh giá chưa được chủ đầu tư thực hiện kịp thời, lãi suất ngân hàng tiếp tục tăng và hết nguồn cung tín dụng,… nên dù HHV đã tích cực thực hiện các biện pháp để tiết giảm chi phí và đảm bảo tiến độ công việc, các yếu tố thị trường vẫn ảnh hưởng đến hiệu quả sản xuất kinh doanh của Công ty.

Ngoài ra, việc thị trường chứng khoán có nhiều diễn biến tiêu cực đã gây mất lòng tin của các nhà đầu tư. Công tác huy động vốn bị chậm trễ so với kế hoạch ban đầu và tỷ lệ thành công chưa cao, dẫn đến các kế hoạch đầu tư của Công ty không thực hiện được đầy đủ và đúng hạn, ảnh hưởng đến doanh thu tài chính, dẫn đến các chỉ tiêu về doanh thu và lợi nhuận đều không đạt được như kế hoạch.

Đoàn Chủ tịch tại cuộc họp đại hội đồng cổ đông thường niên năm 2023.

Hiện nay các dự án đang triển khai thu phí ổn định, doanh thu liên tục được ghi nhận tăng trưởng ổn định trong các năm gần đây. Các dự án đầu tư công cao tốc Bắc – Nam được kỳ vọng sẽ giúp tăng trưởng doanh thu xây lắp cho HHV trong giai đoạn 2022 lại triển khai chậm hơn chủ trương của Chính phủ đã đề ra ban đầu, do đó ước tính về tổng sản lượng, doanh thu và lợi nhuận được lên kế hoạch từ đầu năm cao hơn so với kết quả thực tế đạt được.

Tuy nhiên, các dự án này đều đã được khởi công trong giai đoạn đầu năm 2023, cùng với nỗ lực của Chính Phủ trong việc đẩy mạnh giải ngân đầu tư công, dự báo một giai đoạn tăng trưởng tốt cho HHV.

Trúng hàng loạt gói thầu khủng

Đáng lưu ý, theo ông Hồ Minh Hoàng, doanh thu thi công xây lắp năm 2022 của HVV tăng trưởng mạnh, được ghi nhận chủ yếu tại các dự án Cao tốc Cam Lâm Vĩnh Hảo, dự án đường ven biển Bình Định và các gói thi công hệ thống an toàn giao thông tại dự án Mai Sơn – QL45, Mỹ Thuận – Cần Thơ.

Đặc biệt, Công ty đã tích cực tham gia dự án Mai Sơn – QL15 để triển khai giải cứu các hạng mục công việc bị chậm tiến độ của các nhà thầu khác theo đề nghị của Bộ GTVT.

Dự án mở rộng hầm đường bộ Hải Vân.

Trong năm 2022 và đầu năm 2023, Công ty và liên danh các nhà thầu đã ký kết được nhiều hợp đồng lớn, đảm bảo nguồn công việc ổn định cho giai đoạn 2022-2025 với tổng giá trị 15.780 tỷ đồng.

Trong năm 2022, Đèo Cả trúng 2 gói thầu có giá trị 868 tỷ đồng.

Thứ nhất là gói thầu số 2, dự án đường ven biển Bình Định, đoạn Cát Tiến - Diêm Vân do Ban quản lý dự án đầu tư xây dựng các Công trình giao thông tỉnh Bình Định làm chủ đầu tư. Gía trị gói thầu 649 tỷ đồng. Thời gian hoạt động từ tháng 4/2022 đến tháng 12/2024.

Thứ hai là gói thầu thi công hệ thống ATGT, mặt đường bê tông nhựa thuộc dự án Cam Lâm – Vĩnh Hảo, do Công ty Cổ phần cao tốc Cam Lâm – Vĩnh Hảo làm chủ đầu tư. Gía trị hợp đồng 219 tỷ đồng. Thời gian thực hiện từ tháng 5/2022 đến 9/2023.

Đặc biệt từ đầu năm đến nay, Đèo cả đã trúng thầu 4 gói thầu với tổng giá trị 14.911 tỷ đồng, trong đó, có 3 gói thầu do Ban quản lý dự án 2 làm chủ đầu tư.

Thứ nhất là gói thầu XL1: thi công xây dựng Cao tốc Quảng Ngãi – Hoài Nhơn từ Km0 đến Km30, do Ban quản lý dự án 2 làm chủ đầu tư. Gói thầu có giá trị 3.682 tỷ đồng. Thời gian thực hiện từ tháng 1/2023 đến 10/2025.

Thứ hai là gói thầu XL2: Quảng Ngãi – Hoài Nhơn, cũng do Ban quản lý dự án 2 làm chủ đầu tư. Gói thầu này có giá trị 4.129 tỷ đồng. Thời gian thực hiện từ tháng 3/2023 đến tháng 12/2025.

Thứ ba là gói thầu XL3: Quảng Ngãi – Hoài Nhơn, do Ban quản lý dự án 2 làm chủ đầu tư. Gói thầu này có giá trị 6.686 tỷ đồng. Thời gian thực hiện từ tháng 3/2023 đến tháng 9/2026.

Thứ tư là dự án nâng cấp, mở rộng đèo Prenn, do Ban quản lý dự án giao thông tỉnh Lâm Đồng làm chủ đầu tư. Dự án này có giá trị hợp đồng 414 tỷ đồng. Thời gian thực hiện từ tháng 2/2023 đến tháng 12/2023.

Điều dư luận quan tâm, với việc trúng hàng loạt gói thầu lớn cũng như định hướng mục tiêu tham gia đấu thầu, thi công, quản lý, vận hành các đoạn thuộc tuyến cao tốc Bắc Nam phía Đông, thì phía Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả chuẩn bị như thế nào về nhân lực, phương tiện… để đảm bảo các công việc?

Liên quan vấn đề này, Đoàn chủ tịch cho biết, HVV đã và đang đẩy mạnh công tác tuyển dụng, đào tạo nguồn nhân lực, thông qua việc kết nối với các trường đại học, cao đẳng để tuyển sinh, xây dựng chương trình đào tạo sát thực tiễn nhằm chuẩn bị nguồn nhân lực có tay nghề cao theo nhu cầu và định hướng mục tiêu công việc.

Ngoài ra, HVV có kế hoạch đào tạo tại chỗ bằng việc sử dụng kỹ sư giỏi để đào tạo nhân sự tại chỗ, hướng Trung tâm điều hành HVV là cái nôi đào tạo, cung ứng nguồn nhân lực quản lý vận hành trong tương lai.

Bên cạnh đó, HVV tiếp tục đầu tư các máy móc thiết bị chuyên dùng, hiện đại để phục vụ công tác thi công xây lắp, quản lý vận hành các công trình hạ tầng giao thông.

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả có Giấy chứng nhận đăng ký doanh nghiệp do Sở Kế hoạch và Đầu tư Tp.Đà Nẵng cấp ngày 24/6/2010, đăng ký thay đổi lần thứ 30 ngày 20/12/2022.

Cổ phiếu của Công ty được chấp thuận niêm yết vào cuối 2021 tại Sở Giao dịch Chứng khoán Tp.Hồ Chí Minh với mã chứng khoán HVV. Số lượng chứng khoán niêm yết 307.804.450 cổ phiếu.

Vốn góp thực tế của công ty đến cuối năm 2022 hơn 3.078 tỷ đồng. Lĩnh vực kinh doanh thương mại, dịch vụ và xây lắp. Trụ sở chính tại đường dẫn phía Nam hầm Hải Vân, phường Hòa Hiệp Bắc, quận Liên Chiểu, Tp.Đà Nẵng.

Nguồn bài viết: Từ đầu năm đến nay, Hạ tầng Giao thông Đèo Cả trúng thầu 14.911 tỷ

REE Corp thưởng nóng các lãnh đạo 24 tỷ đồng

Nhờ kết quả kinh doanh tích cực, công ty đã thưởng nóng ban giám đốc hơn 24 tỷ đồng, gấp đôi cùng kỳ và gấp 10 lần mức lương trong quý đầu năm.

Công ty cổ phần Cơ điện lạnh (REE) mới công bố báo cáo tài chính quý I với kết quả tiếp tục tăng trưởng lên mức cao mới. Doanh thu hợp nhất đạt 2.369 tỷ đồng, tăng gần 16% so với cùng kỳ năm ngoái.

Theo cơ cấu, doanh thu hạ tầng điện nước vẫn đóng góp chủ lực chiếm 1.552 tỷ đồng (tăng hơn 7%). Trong khi mảng cơ điện lạnh tăng trưởng 57% lên 550 tỷ đồng và mảng bất động sản tăng 8% chiếm 270 tỷ đồng.

Lãi từ công ty liên doanh, liên kết thu về 209 tỷ đồng tăng 17% so với cùng kỳ năm ngoái. Doanh thu tài chính gấp rưỡi lên gần 59 tỷ đồng.

Chi phí tài chính tăng 17% lên 256 tỷ, chủ yếu là chi phí lãi vay bên cạnh khoản chi phí quản lý doanh nghiệp tăng 21% lên 102 tỷ trong khi chi phí bán hàng không đổi.

Kết quả, REE báo lãi sau thuế gần 1.055 tỷ đồng, tăng 10% so với thực hiện quý I/2022. Đây là mức lợi nhuận cao nhất trong một quý mà công ty đạt được trong lịch sử.

Tỷ đồngKẾT QUẢ KINH DOANH CỦA REE CORPLãi sau thuếQuý I/2020Quý IIQuý IIIQuý IVQuý I/2021Quý IIQuý IIIQuý IVQuý I/2022Quý IIQuý IIIQuý IVQuý I/202320040060080010001200

Quý II

Lãi sau thuế:470 Tỷ đồng

Lãnh đạo doanh nghiệp lý giải mảng điện có thuỷ điện tiếp tục có kết quả vượt kế hoạch nhờ thuỷ văn vẫn thuận lợi trong kỳ nên dù kết quả từ điện gió và điện mặt trời có giảm nhẹ nhưng công ty vẫn duy trì mức tăng trưởng chung cho cả mảng trong quý.

Còn các công ty nước nguồn, phân phối đều duy trì được sản lượng, hoạt động kinh doanh ổn định, doanh thu và lợi nhuận đạt dự kiến.

Theo kế hoạch năm 2023, cổ đông REE chấp thuận mục tiêu doanh thu 10.962 tỷ và lợi nhuận kỳ vọng 2.700 tỷ đồng, lần lượt tăng 17% và 0,3% so với kết quả năm ngoái. Như vậy, tập đoàn đa ngành này đã hoàn thành 22% chỉ tiêu doanh thu và gần 28% mục tiêu lợi nhuận năm.

Quy mô tổng tài sản chỉ tăng nhẹ lên hơn 34.300 tỷ đồng; trong đó có lượng tiền và tiền gửi ngắn hạn chiếm gần 2.700 tỷ đồng và chứng khoán kinh doanh 736 tỷ đồng (chủ yếu là khoản đầu tư vào cổ phiếu VIB với giá trị gần 700 tỷ đồng).

Tại đại hội hồi cuối tháng 3, lãnh đạo REE cho biết mảng năng lượng năm nay bị tắc nghẽn nên công ty đã trình HĐQT xin đầu tư vào chứng khoán, chủ yếu là VIB do đánh giá đây là cổ phiếu an toàn và tỷ suất sinh lợi cao.

REE Corp còn có quy mô nợ vay khá lớn với giá trị 11.161 tỷ đồng, chiếm hơn 32% tổng nguồn vốn. Phần lớn là nợ dài hạn khi chiếm khoảng 10.000 tỷ đồng, bao gồm 7.646 tỷ đồng là vay từ các ngân hàng còn lại dư nợ trái phiếu.

REE được đánh giá là cổ phiếu phòng thủ do tập đoàn này đang kinh doanh trong các ngành khá thiết yếu như điện, nước… do đó vẫn duy trì tăng trưởng bất chấp thị trường chung khó khăn và nhiều doanh nghiệp khác lao dốc.

Nhờ kết quả kinh doanh tích cực, công ty đã thưởng nóng cho ban giám đốc gần 25,4 tỷ đồng trong quý đầu năm (cao gần gấp đôi so với cùng kỳ 14,4 tỷ đồng). Ban giám đốc còn nhận được lương 2,4 tỷ đồng. Công ty có CEO Huỳnh Thanh Hải và 2 Phó tổng giám đốc Nguyễn Ngọc Thái Bình, Nguyễn Quang Quyền.

Lợi nhuận nhà bán lẻ FPT Retail bốc hơi 99%

Chuỗi nhà thuốc Long Châu tăng trưởng tích cực nhưng chưa thể hòa vốn, trong khi chuỗi bán lẻ điện thoại gặp nhiều khó khăn khiến lợi nhuận quý I của FPT Retail sụt giảm 99%.

Công ty CP FPT Retail (FRT) vừa công bố kết quả kinh doanh quý đầu năm với diễn biến trái ngược của 2 mảng kinh doanh cốt lõi là chuỗi dược phẩm và chuỗi bán hàng ICT.

Trong đó, hệ thống nhà thuốc Long Châu là điểm sáng trong hoạt động kinh doanh quý I của FPT Retail khi ghi nhận doanh thu nhảy vọt lên 3.284 tỷ đồng, tăng 52% so với cùng kỳ quý I/2022, tương đương mức thu hơn 36 tỷ đồng/ngày.

Chuỗi dược phẩm này vẫn duy trì tốt tốc độ mở rộng chuỗi cửa hàng cũng như hiệu quả hoạt động trên từng cửa hàng trong giai đoạn đầu năm nay. Đến cuối tháng 3, toàn chuỗi đã đạt 1.056 nhà thuốc với 119 địa điểm được mở mới so với đầu năm.

Với số lượng hiện tại, Long Châu đang là hệ thống nhà thuốc lớn nhất cả nước, xếp trên Pharmacity và chuỗi An Khang (của Thế Giới Di Động). Ông lớn bán lẻ này thậm chí vẫn đặt mục tiêu mở mới ít nhất 400 nhà thuốc trong năm nay để nâng tổng số lượng cửa hàng lên 1.400-1.500 điểm.

Cơ cấu doanh thu theo chuỗi dược phẩm và ICT trong quý đầu năm 2023 của FPT Retail. Nguồn: FRT.

Cơ cấu doanh thu theo chuỗi dược phẩm và ICT trong quý đầu năm 2023 của FPT Retail. Nguồn: FRT.

Cơ cấu doanh thu theo chuỗi dược phẩm và ICT trong quý đầu năm 2023 của FPT Retail. Nguồn: FRT.

Trong phiên họp cổ đông vừa qua, Chủ tịch HĐQT FPT Retail Nguyễn Bạch Điệp cho biết chuỗi Long Châu có mục tiêu rõ ràng là đạt điểm hòa vốn sau 6 tháng hoạt động, do giá bán thấp hơn các chuỗi khác nên chuỗi dược phẩm này cần đạt doanh số 550-600triệu/tháng/cửa hàng mới bắt đầu có lãi.

Trái ngược với mảng kinh doanh dược phẩm đang đi lên, mảng kinh doanh hàng ICT dưới thương hiệu FPT Shop của FPT Retail lại liên tục chịu ảnh hưởng xấu từ cầu thị trường giảm cầu. Bên cạnh đó, sự cạnh tranh mạnh mẽ trên thị trường bán lẻ buộc công ty phải đưa ra nhiều chính sách giảm giá, khuyến mại nhằm kích cầu cho các sản phẩm điện tử, đặc biệt là sản phẩm Apple.

Áp lực nói trên đã làm doanh thu thị trường chung sụt giảm rất mạnh, chuỗi FPT Shop theo đó chỉ ghi nhận doanh thu đạt 4.513 tỷ đồng quý I, giảm 20% so với cùng kỳ năm trước.

Mới nhất, các sản phẩm của Apple đang được giảm giá mạnh và lãnh đạo Thế Giới Di Động cũng tuyên bố sẽ hạ giá để không còn chênh lệch với các chuỗi bán lẻ đồ điện tử khác, chấp nhận cuộc chiến mới về giá.

Lãnh đạo FPT Shop cho rằng cuộc chiến về giá chắc chắn sẽ có ảnh hưởng đến ngành ICT nói chung. Do sức mua giảm nên các bên sẽ đua nhau giảm giá thu hút khách hàng và “chỉ kéo nhau đi xuống chứ không ăn được của nhau”.

Cuộc chiến về giá, theo bà Điệp, không phải là bài toán hay khi FPT Shop cũng sẽ hạ giá để bán được hàng. Còn về dài hạn, chuỗi bán lẻ sẽ xem xét chuyển dịch cơ cấu sản phẩm để thúc đẩy tăng trưởng.

Tính đến hết quý I, hệ thống bán lẻ FPT Shop có 807 cửa hàng, trong đó bao gồm 424 cửa hàng có bán đồ gia dụng, tăng 144 cửa hàng so với đầu năm.

Do biến động ngược chiều và bù trừ trên, về mặt hợp nhất, FPT Retail vẫn ghi nhận doanh thu đi ngang trong quý đầu năm ở mức 7.753 tỷ đồng. Tuy nhiên, hiệu quả toàn chuỗi lại xuống thấp khi lợi nhuận chỉ còn 2 tỷ đồng, giảm 99% so với cùng kỳ.

Doanh thu từ bán hàng online cũng duy trì được mức tích cực khi chỉ giảm nhẹ về 1.410 tỷ đồng, tương đương chiếm 18% tổng nguồn thu của doanh nghiệp.

Nguồn bài viết: Lợi nhuận nhà bán lẻ FPT Retail bốc hơi 99% - Tài chính - Chứng khoán - ZINGNEWS.VN

Cổ phiếu dậy sóng, doanh nghiệp nhựa kinh doanh ra sao trong quý 1?

Kết quả kinh doanh của doanh nghiệp nhựa khá trái chiều trong quý đầu năm. Nhựa Bình Minh tiếp tục tăng trưởng lợi nhuận và lập kỷ lục mới trong khi Nhựa Tiền Phong giảm và Nhựa Việt Nam báo lỗ.

Thị trường chứng khoán từ đầu tháng 4 giằng co trong xu hướng giảm, VN-Index giảm từ vùng 1,082 về 1,042 điểm. Dù vậy, nhóm cổ phiếu ngành nhựa đi ngược thị trường chung khi có đà tăng giá đáng kể.

Cổ phiếu BMP của Nhựa Bình Minh gần như đi ngang trong các tháng đầu năm, từ đầu tháng 4 bất ngờ tăng giá mạnh từ vùng 58,000 đồng/cp lên 82,300 đồng/cp, tăng 42%. Cổ phiếu của Nhựa thiếu niên Tiền Phong (HNX: NTP) tăng 16% từ 31,000 đồng lên 36,000 đồng/cp trong hơn 1 tháng.

Cổ phiếu Tập đoàn Nhựa Đông Á (HOSE: DAG) cũng phục hồi tốt từ 3,850 đồng lên 5,220 đồng/cp với nhiều phiên tăng trần vào cuối tháng 4. Hay Nhựa Việt Nam (UPCoM: VNP) tăng 28% lên vùng giá 13,400 đồng trong 1 tháng qua, đà tăng giá mạnh cũng diễn ra từ nửa cuối tháng 4. Nhóm cổ phiếu thuộc An Phát Holdings (HOSE: APH) như APH, AAA, HII, NHH cũng có sự phục hồi nhất định.

Diễn biến cổ phiếu ngành nhựa từ đầu năm 2023

Nguồn: VietstockFinance

Trái chiều lợi nhuận quý 1

Kết quả kinh doanh của doanh nghiệp nhựa phân hóa trong quý đầu năm. Hai ông lớn ngành ống nhựa - Nhựa Bình Minh và Nhựa Tiền Phong có doanh thu tăng tích cực trong bối cảnh thị trường bất động sản gặp khó khăn. Tuy nhiên, trong khi Nhựa Bình Minh lập kỷ lục lợi nhuận mới thì Nhựa Tiền Phong tăng trưởng âm do chi phí tăng cao và hụt thu mảng đầu tư.

Cụ thể, Nhựa Bình Minh công bố BCTC quý 1/2023 với doanh thu tăng nhẹ 7.7% lên 1,440 tỷ đồng. Biên lãi gộp cải thiện mạnh từ 23.6% lên 38.4%, giúp lãi ròng đạt 281 tỷ đồng, gấp 2.2 lần cùng kỳ năm trước và lập kỷ lục mới.

Lợi nhuận ròng BMP từ năm 2013 đến nay

Tại kỳ họp ĐHĐCĐ thường niên 2023, ông Nguyễn Hoàng Ngân, Phó Chủ tịch HĐQT lý giải kết quả này một phần do sự ổn định của giá nguyên liệu cùng chiến lược kinh doanh hợp lý. Sản lượng tiêu thụ trong quý 1 đạt kế hoạch mà ban lãnh đạo đề ra, đa phần phân khúc sản phẩm đều tiêu thụ đúng dự kiến, trừ phân khúc vật liệu xây dựng cho các tòa nhà cao tầng bị ảnh hưởng khi thị trường bất động sản đóng băng.

Theo Chứng khoán Bảo Việt (BVS), giá hạt nhựa PVC duy trì ổn định trong suốt 6 tháng, tính từ tháng 09/2022, biên độ giao dịch hẹp 800 - 900 USD/tấn. Trong khi đó Nhựa Bình Minh vẫn duy trì giá bán cố định sau năm 2021 tăng kỷ lục theo giá nguyên vật liệu (giá hạt nhựa PVC lên mức cao 1,850 USD/tấn vào cuối 2021). Điều này giúp công ty có biên lợi nhuận gộp tốt và có thể duy trì trong nửa đầu năm 2023 nhờ giá nguyên liệu đầu vào đang giảm mạnh hơn giá bán.

Tương tự, Nhựa thiếu niên Tiền Phong đạt doanh thu tăng 20%, lên 1,300 tỷ đồng; biên lợi nhuận gộp tăng từ 25.4% lên 29%; song lợi nhuận ròng giảm 21%, xuống còn 118 tỷ đồng. Nguyên nhân là do chi phí tài chính, chi phí bán hàng tăng cao. Đồng thời, cùng kỳ năm trước, công ty có khoản lợi nhuận liên kết bất thường 32 tỷ đồng từ việc thanh lý chứng khoán đầu tư.

Nhựa Việt Nam tiếp tục có một quý kinh doanh không khả quan khi doanh thu giảm mạnh 84%, xuống 15.5 tỷ đồng; kinh doanh dưới giá vốn lỗ gộp 6.3 tỷ đồng. Khoản lợi nhuận từ công ty liên kết cũng giảm từ 21 tỷ đồng xuống 6.1 tỷ đồng. Do vậy, công ty lỗ ròng 3.3 tỷ đồng trong khi cùng kỳ năm trước lãi 26.2 tỷ đồng.

Kết quả kinh doanh của Nhựa Việt Nam bắt đầu lao dốc từ nửa cuối năm 2022. Doanh nghiệp cho biết nửa đầu năm 2022 đạt kết quả khởi sắc nhờ nền kinh tế Việt Nam phục hồi sau dịch bệnh COVID-19. Song những hệ lụy từ khủng hoảng Nga - Ukraine lên nền kinh tế cũng như nguồn cung nguyên, nhiên liệu khiến Công ty gặp nhiều khó khăn từ 6 tháng cuối năm 2022 và kéo dài đến 6 tháng đầu năm 2023 bởi nhu cầu thị trường yếu, giá nguyên liệu giảm sâu… Qua đó doanh thu giảm mạnh, thậm chí có những tháng không có doanh số.

Thuộc nhóm sản xuất bao bì chuyên xuất khẩu, nhựa kỹ thuật, Tập đoàn An Phát Holdings công bố doanh thu quý đầu năm giảm 8%, xuống 4,118 tỷ đồng; lợi nhuận sau thuế giảm 57.3%, xuống 35.3 tỷ đồng. Doanh nghiệp lý giải nguyên nhân đến từ việc chi phí nguyên vật liệu đầu vào cao hơn so với cùng kỳ, doanh thu từ dự án bất động sản khu công nghiệp mới chưa được ghi nhận.

Các đơn vị thành viên có kết quả trái chiều, Nhựa An Phát (HOSE: AAA) - công ty con lớn nhất - có doanh thu giảm 10% và lợi nhuận giảm 34%. Ngược lại, các công ty con sở hữu gián tiếp qua AAA như An Tiến Industries (HOSE: HII) tăng lợi nhuận 75%, lên 32.3 tỷ đồng và Nhựa Hà Nội (HOSE: NHH) tăng 8%, lên 32.6 tỷ đồng.

An Tiến Industries là doanh nghiệp sản xuất và kinh doanh phụ gia nhựa. Công ty cho biết mảng kinh doanh thương mại trong quý 1 khả quan nhờ giá hạt nhựa đã tăng trở lại từ mức nền thấp quý 4/2022. Đồng thời, giá cước vận tải giảm mạnh so với cùng kỳ, kéo chi phí bán hàng giảm, giúp công ty cải thiện đáng kể lợi nhuận.

Nhựa Hà Nội là đơn vị sản xuất nhựa kỹ thuật, linh kiện, phụ kiện ứng dụng trong công nghiệp ô tô, xe máy, điện tử… Công ty ghi nhận doanh thu tương đương cùng kỳ năm trước ở mức 542 tỷ đồng, biên lợi nhuận gộp giảm. Nhờ tiết giảm mạnh chi phí bán hàng từ 69 tỷ xuống 25 tỷ đồng, lợi nhuận có sự tăng trưởng so với quý 1/2022.

Kế hoạch 2023

Mặc dù lập kỷ lục trong quý 1, lãnh đạo Nhựa Bình Minh vẫn đánh giá 2023 là năm khó khăn và khó lường. Phó Chủ tịch HĐQT nhận định thị trường bất động sản gặp khó thì tình hình tiêu thụ ống nhựa cũng bị ảnh hưởng. Giá nguyên liệu nhựa cũng biến động thất thường, trong quý 1 tăng là do Trung Quốc mở cửa, sang quý 2 đã ổn định hơn. Do vậy, công ty đưa ra kế hoạch doanh thu tăng 9%, lên 6,357 tỷ đồng nhưng lợi nhuận sau thuế giảm 6%, xuống 651 tỷ đồng.

Với dự báo nhu cầu ống nhựa khó tăng trưởng khi thị trường bất động sản vẫn sụt giảm, Nhựa Tiền Phong cũng đề ra kế hoạch doanh thu tăng 5%, lên 5,875 tỷ đồng; lợi nhuận trước thuế gần như đi ngang ở mức 530 tỷ đồng (năm trước đạt 532.2 tỷ đồng).

An Phát Holdings có các mảng kinh doanh chính gồm bao bì, công nghiệp hỗ trợ, nhựa xây dựng, nguyên vật liệu nhựa và bất động sản khu công nghiệp. Công ty lên kế hoạch doanh thu 14,900 tỷ đồng và lợi nhuận sau thuế 420 tỷ đồng, lần lượt giảm 14% và gấp 7.4 lần so với năm 2022. Doanh nghiệp đặt kỳ vọng lớn cho mảng bất động sản khu công nghiệp khi bắt đầu ghi nhận doanh thu và lợi nhuận khai thác mới tại khu công nghiệp An Phát 1. Mảng này dự kiến mang lại 1,500 tỷ đồng doanh thu và 440 tỷ đồng lợi nhuận cho tập đoàn trong năm nay.

Trong đó, kế hoạch lợi nhuận của các công ty thành viên gồm AAA ước đạt 500 tỷ đồng, gấp 4.2 lần; Nhựa Hà Nội kỳ vọng tăng 7%, lên 120 tỷ đồng; HII muốn chuyển từ lỗ 143 tỷ đồng sang có lãi 30 tỷ đồng trong năm nay.

37t với cục nợ 10 tỷ! Lần này tôi chọn CK để về bờ. Hãy cùng tôi về bờ! - #167 bởi buivinhhieu >>>> dòng P khởi nghĩa ?!

HBC vào diện kiểm soát, Hòa Bình dự trình kế hoạch phát hành cổ phiếu riêng lẻ và ESOP

Cuối tháng 6 tới đây, Tập đoàn Xây dựng Hòa Bình (Mã HBC) mới công bố kế hoạch kinh doanh năm 2023.

Sở Giao dịch Chứng khoán TP. HCM (HOSE) thông báo về việc đưa hơn 274 triệu cổ phiếu HBC của CTCP Tập đoàn Xây dựng Hòa Bình từ diện cảnh báo sang diện kiểm soát từ ngày 15/5/2023 do công ty tiếp tục chậm nộp báo cáo tài chính kiểm toán năm 2022 (quá hạn 30 ngày).

Cùng với HBC, các cổ phiếu như AMD, GAB cũng nhận được quyết định tương tự.

Trước đó ít ngày, lần lượt các mã HVN, IBC, HPX, LDG, TVB,… cũng đã được HOSE chuyển sang diện kiểm soát với cùng lý do.

Trên thị trường chứng khoán, cổ phiếu HBC hiện giao dịch ở mức 8.180 đồng (lúc 9h41 phiên 9/5/2023) - đi ngang trong 3 tháng trở lại đây. So với giá tại thời điểm đầu năm 2022, mã hiện đã giảm hơn 74% giá trị.

Diễn biến giá cổ phiếu HBC

Ở diễn biến liên quan, Xây dựng Hòa Bình vừa thông báo ngày đăng ký cuối cùng để chốt danh sách tổ chức ĐHCĐ thường niên 2023 là 26/5. Thời gian tổ chức dự kiến ngày 27/6.

Nội dung dự kiến trình tại Đại hội liên quan đến kết quả kinh doanh và phương án phân phối lợi nhuận năm 2022, kế hoạch kinh doanh năm 2023, phương án chào bán cổ phiếu riêng lẻ và phát hành cổ phiếu ESOP,…

Quý 1/2023, Hòa Bình ghi nhận doanh thuần giảm 60% còn 1.194 tỷ đồng - mức thấp nhất kể từ quý 2/2015; lỗ sau thuế ở mức 444 tỷ và là quý lỗ thứ 2 liên tiếp của ông lớn ngành thầu xây dựng này.

Giao dịch chứng khoán khối ngoại ngày 9/5: Đẩy mạnh bán ròng, gần gấp 20 lần so với phiên trước

## Nhà đầu tư nước ngoài đẩy mạnh bán ra và đã bán ròng hơn 250 tỷ đồng, gấp gần 20 lần so với phiên đầu tuần, trong đó tâm điểm chính vẫn là cổ phiếu ngân hàng CTG.

Trên sàn giao dịch HOSE, hôm nay nhà đầu tư nước ngoài mua vào 20,09 triệu đơn vị, tổng giá trị 652,37 tỷ đồng, giảm 32,89% về khối lượng và 13,98% về giá trị so với phiên đầu tuần (ngày 8/5).

Ở chiều ngược lại, khối bán ra 33,44 triệu đơn vị, giá trị 882,24 tỷ đồng, tăng 12,14% về khối lượng và 14,43% về giá trị so với phiên trước.

Như vậy, phiên hôm nay, nhà đầu tư nước ngoài đã bán ròng 13,35 triệu đơn vị, giá trị bán ròng tương ứng đạt 229,87 tỷ đồng; trong khi phiên trước đó mua ròng 114.930 đơn vị, giá trị chỉ bán ròng 12,63 tỷ đồng.

Trong đó, khối ngoại mua ròng mạnh nhất cổ phiếu VNM với giá trị đạt 33,2 tỷ đồng, tương đương khối lượng mua ròng đạt 0,47 triệu đơn vị.

Tuy nhiên xét về khối lượng, cổ phiếu HPG và POW dẫn đầu danh mục mua ròng mạnh nhất, cùng đạt hơn 1,12 triệu đơn vị, giá trị mua ròng tương ứng đạt 24,64 tỷ đồng và 14,96 tỷ đồng.

Trái lại, cổ phiếu ngân hàng CTG tiếp tục bị bán ròng mạnh nhất khối lượng đạt 1,98 triệu đơn vị, giá trị tương ứng đạt 55,55 tỷ đồng.

Đứng ở vị trí thứ 2 là cổ phiếu KBC bị bán ròng 0,97 triệu đơn vị, giá trị bán ròng tương ứng đạt 26,4 tỷ đồng.

Trên sàn giao dịch HNX, khối ngoại mua vào 413.320 đơn vị, giá trị 7,66 tỷ đồng, giảm 61,5% về lượng và 68,11% về giá trị so với phiên trước đó.

Ở chiều ngược lại, khối này bán ra 1,22 triệu đơn vị, giá trị 32,17 tỷ đồng, tăng 4,28% về lượng và 38,31% về giá trị so với phiên trước đó.

Như vậy, khối ngoại đã bán ròng 802.110 đơn vị, giá trị bán ròng tương ứng đạt 24,51 tỷ đồng; trong khi phiên trước chỉ bán ròng 91.720 đơn vị, giá trị là mua ròng đạt 0,76 tỷ đồng.

Phiên hôm nay, khối ngoại mua ròng mạnh nhất CEO với khối lượng 56.190 đơn vị, giá trị mua ròng đạt 1,38 tỷ đồng.

Mặt khác, khối này bán ròng mạnh nhất cổ phiếu PVS với khối lượng 421.900 đơn vị, giá trị bán ròng đạt hơn 11 tỷ đồng.

Các mã bị bán ròng mạnh khác là VCS đạt 6,87 tỷ đồng, DTD đạt hơn 4,77 tỷ đồng, IDC đạt 2,3 tỷ đồng, SHS đạt 1,11 tỷ đồng…

Trên thị trường UPCoM, khối ngoại mua vào 271.600 đơn vị, giá trị đạt 6,72 tỷ đồng, giảm 83,8% về lượng và 49% về giá trị so với phiên trước.

Ngược lại, khối này bán ra với khối lượng 225.200 đơn vị, giá trị đạt 8,76 tỷ đồng, giảm 86,41% về lượng và 41,79% về giá trị so với phiên trước.

Do đó, phiên này khối ngoại đã mua ròng 46.400 đơn vị, giá trị là bán ròng 2,04 tỷ đồng, tăng 155,22% về lượng và 9,09% về giá trị so với phiên trước.

Cổ phiếu LTG được khối ngoại mua ròng mạnh nhất với khối lượng 130.500 đơn vị, giá trị đạt 3,62 tỷ đồng.

Trong khi đó, khối này bán ròng mạnh nhất cổ phiếu VTP với khối lượng 97.200 đơn vị, giá trị 2,93 tỷ đồng. Tiếp theo là NTC bị bán ròng 12.500 đơn vị, giá trị 1,41 tỷ đồng.

Tính chung trên toàn thị trường trong phiên 9/5, nhà đầu tư nước ngoài đã bán ròng 14,1 triệu đơn vị, trong khi phiên giao dịch hôm qua mua ròng nhẹ 41.680 đơn vị. Tổng giá trị bán ròng tương ứng đạt 256,42 tỷ đồng, gấp tới hơn 18 lần so với phiên trước đó (chỉ bán ròng 13,74 tỷ đồng).

Tiềm năng của khu kinh tế được Hòa Phát đề nghị đầu tư 120.000 tỷ đồng vào khu công nghiệp và cảng biển

Mới đây, tại Hội nghị nghe báo cáo về định hướng thu hút đầu tư vào Khu Công nghiệp Hòa Tâm và Cảng Bãi Gốc thuộc tỉnh Phú Yên, tập đoàn Hòa Phát đã đề xuất đầu tư 4 dự án về gang thép, cảng biển, khu công nghiệp.

Tại hội nghị, Tập đoàn Hòa Phát đề xuất đầu tư 4 dự án tại KKT Nam Phú Yên gồm: Dự án kinh doanh hạ tầng khu công nghiệp Hòa Tâm; Dự án cảng Bãi Gốc; Khu liên hợp Gang thép Hòa Phát tại khu công nghiệp Hòa Tâm và Dự án Khu thương mại - Dịch vụ. Tiến độ đầu tư thực hiện dự án là 36 tháng sau khi được cấp chủ trương đầu tư và bàn giao đất.

Riêng Dự án Khu thương mại - Dịch vụ triển khai đồng bộ với đầu tư Dự án Khu liên hợp Gang thép Hòa Phát tại khu công nghiệp Hòa Tâm và các dự án thứ cấp khác.

Tổng mức đầu tư đối với 4 dự án của Tập đoàn Hòa Phát dự kiến khoảng 120.000 tỷ đồng. Nhu cầu sử dụng lao động (đối với nhà máy thép) khoảng 12.000 người, trong đó lao động địa phương chiếm 80 - 90%. Thu nhập bình quân của người lao động khoảng 12 triệu đồng/người/tháng.

Về công nghệ, Tập đoàn Hòa Phát sẽ đầu tư trang thiết bị công nghệ, hệ thống công trình bảo vệ môi trường (hệ thống quan trắc môi trường tự động, xử lý nước, lọc bụi, xử lý khí thải, xử lý chất thải rắn,…) theo tiêu chuẩn Châu Âu, G7, G20 và đáp ứng các tiêu chuẩn, quy định của Việt Nam.

Ông Trần Đình Long - Chủ tịch Hội đồng Quản trị Tập đoàn Hòa Phát cam kết và thể hiện quyết tâm với Ban Thường vụ Tỉnh ủy Phú Yên về việc thực hiện các dự án nếu được chấp thuận chủ trương đầu tư và có đầy đủ các thủ tục pháp lý.

Đối với nguồn vốn, Tập đoàn Hòa Phát sẽ đầu tư các dự án tại Phú Yên bằng 50% vốn tự có và 50% còn lại là vốn vay từ các tổ chức tài chính khác. Tập đoàn Hòa Phát mong muốn tỉnh Phú Yên cập nhật đề xuất các dự án của Tập đoàn Hòa Phát vào Quy hoạch chung KKT Nam Phú Yên, Quy hoạch tỉnh Phú Yên để thuận lợi cho việc triển khai thực hiện các dự án.

Theo Ban quản lý Khu kinh tế Phú Yên, KKT Nam Phú Yên là KKT tổng hợp có hạ tầng đô thị hiện đại làm động lực phát triển cho vùng Duyên hải Nam Trung Bộ. Bên cạnh đó, KKT còn là cửa ngõ hướng biển của vùng Tây Nguyên và các tỉnh Nam Lào cũng như Đông Bắc Campuchia và Thái Lan, trung tâm giao thương quốc tế lớn; có vị trí quan trọng về quốc phòng, an ninh.

Hơn nữa, KKT Nam Phú Yên có tiềm năng lớn trong phát triển cảng biển và dịch vụ cảng biển, công nghiệp công nghệ cao, thương mại dịch vụ du lịch, các khu đô thị với hệ thống hạ tầng xã hội và kỹ thuật đầy đủ.

Theo Ban quản lý KKT Phú Yên, KKT Nam Phú Yên có nhiều lợi thế về cơ sở hạ tầng giao thông. Cụ thể, KKT có cơ sở hạ tầng kỹ thuật quan trọng như cảng hàng không, đường cao tốc Quốc gia, hầm Đèo Cả, đường sắt Bắc Nam, cảng Vũng Rô, cảng Bãi Gốc, tuyến đường hành lang kinh tế ven biển… Do đó, KKT Nam Phú Yên có thể dễ dàng liên kết với các vùng kinh tế cả nước và quốc tế.

Cùng với đó, KKT Nam Phú Yên dễ dàng di chuyển đến các tỉnh trong khu vực Nam Trung Bộ bằng hệ thống Quốc lộ 1A, đường sắt Quốc gia, kết nối với các tỉnh thuộc Tây Nguyên qua Quốc lộ 25 nối với Gia Lai, Quốc lộ 29 nối với Đắk Lắk. Đặc biệt, KKT Nam Phú Yên có sân bay Tuy Hoà.

Với hệ thống giao thông phát triển, KKT Nam Phú Yên nối kết được với KKT Vân Phong (Khánh Hòa). Từ đó, 2 KKT sẽ hỗ trợ cho nhau và hình thành cụm cảng Vân Phong - Vũng Rô, đây là một trong những khu vực cửa ngõ chính ra biển Đông của vùng Tây Nguyên.

Do đó, các doanh nghiệp đầu tư vào khu công nghiệp nằm tại KKT Nam Phú Yên sẽ tận dụng được thế mạnh của hệ thống cơ sở hạ tầng sẵn có.

Theo quy hoạch chung xây dựng KKT Nam Phú Yên, tỉnh Phú Yên đến năm 2040 mà HĐND tỉnh Phú Yên đã thông qua, KKT Nam Phú Yên được phân định sáu phân khu chức năng. Trong đó điều chỉnh phân khu 5 là khu vực công nghiệp tập trung, định hướng phát triển công nghệ cao, công nghiệp gắn với lợi thế cảng biển.

Theo quy hoạch, KKT Nam Phú Yên có quy mô dân số đến năm 2030 khoảng 200.000 - 230.000 người và sẽ tăng lên khoảng 280.000 - 300.000 người vào năm 2040.

Tập đoàn FPT sẽ phát hành 166 triệu cổ phiếu trả cổ tức

## FPT dự kiến chi trả cổ tức còn lại của năm 2022 với tỷ lệ 10% bằng tiền mặt, tương ứng cổ đông sở hữu mỗi 1 cổ phiếu sẽ nhận 1.000 đồng. Với 1,1 tỷ cổ phiếu đang lưu hành, FPT sẽ cần chi khoảng 1.100 tỷ đồng để thanh toán cho cổ đông.

CTCP FPT (mã chứng khoán FPT) vừa công bố nghị quyết HĐQT thông qua việc chi trả cổ tức năm 2022 với tổng tỷ lệ 25%.

Cụ thể, FPT dự kiến chi trả cổ tức còn lại của năm 2022 với tỷ lệ 10% bằng tiền mặt, tương ứng cổ đông sở hữu mỗi 1 cổ phiếu sẽ nhận 1.000 đồng. Với 1,1 tỷ cổ phiếu đang lưu hành, FPT sẽ cần chi khoảng 1.100 tỷ đồng để thanh toán cho cổ đông.

Đồng thời, FPT sẽ thực hiện phát hành cổ phiếu trả cổ tức năm 2022 theo tỷ lệ 15%, tương ứng cổ đông sở hữu 20 cổ phiếu sẽ nhận về 3 cổ phiếu mới. Như vậy, doanh nghiệp sẽ phát hành thêm gần 166 triệu cổ phiếu.

Thời gian thanh toán cổ tức bằng tiền dự kiến vào tháng 6/2023, việc phát hành cổ phiếu sẽ hoàn thiện ngay sau khi được chấp thuận của các cơ quan có thẩm quyền.

Trước đó, vốn điều lệ của FPT đã tăng thêm hơn 73 tỷ đồng qua việc phát hành thêm hơn 7,3 triệu cổ phiếu (bao gồm gần 5,5 triệu cổ phiếu theo chương trình phát hành cổ phiếu cho cán bộ nhân viên có thành tích đóng góp trong năm 2022 và hơn 1,8 triệu cp theo chương trình phát hành cổ phiếu cho cán bộ lãnh đạo cấp cao năm 2023).

Sau phát hành, vốn điều lệ của FPT được nâng từ hơn 10.970 tỷ đồng lên hơn 11.043 tỷ đồng. Thời điểm thay đổi vốn, hoàn thành việc thanh toán là 8/5/2023.

Nếu hoàn thành đợt phát hành trả cổ tức bằng cổ phiếu, vốn điều lệ của FPT sẽ tiếp tục nâng lên sát 12.700 tỷ đồng.

Về tình hình kinh doanh, FPT đã công bố báo cáo tài chính hợp nhất quý 1/2023 với doanh thu 11.681 tỷ đồng, tăng 20% so với cùng kỳ năm 2022. Kết quả, FPT thu về 2.120 tỷ đồng lãi trước thuế và 1.809 tỷ đồng lãi sau thuế, tăng lần lượt 19% và 18% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ tăng 21% lên 1.493 tỷ đồng, EPS được cải thiện từ 1.136 đồng lên 1.361 đồng. Theo giải trình của FPT, đà tăng trưởng trong quý này chủ yếu đến từ tăng trưởng của khối công nghệ và khối viễn thông.

Trên thị trường, cổ phiếu FPT chốt phiên 12/5 đạt 80.500 đồng/cp.

Mới đây, Công ty Cổ phần Chứng khoán VietCap (VCSC) đã có duy trì khuyến nghị “mua” đối với cổ phiếu này do VCSC duy trì quan điểm tích cực đối với triển vọng tăng trưởng dài hạn của các mảng kinh doanh chính của công ty: Dịch vụ CNTT, Giáo dục và Dịch vụ Viễn thông.

VN-Index đi ngang, cổ phiếu dầu khí - than ghi điểm

Khối ngoại mua ròng trở lại, nhóm cổ phiếu dầu khí - than tăng phấn khởi trong bối cảnh trụ ngân hàng - bất động sản phân hóa khiến VN-Index chưa thể bứt lên.

Tiền vào cổ phiếu dầu khí - than

Kết tuần giao dịch từ 15 - 19/5/2023, VN-Index tăng 0,17 điểm lên mức 1.067; HNX-Index giảm 1,19 điểm còn 213,91. Thanh khoản sàn HOSE tăng 15,5% so với tuần trước - đạt hơn 10.600 tỷ đồng; thanh khoản trên HNX đi ngang với 1.590 tỷ/phiên.

Tuần qua, một số cổ phiếu ngành than tăng đáng chú ý như TC6 (+8,1%), TVD (+4,5%), NBC (+5,9%), MDC (+3,3%),…

Đồng pha, nhóm dầu khí họ P cũng có diễn biến tích cực với PVB (+16,1%), PVS (+7,6%), PGD (+7,2%), PVC (+ 6,7%); một số mã cũng tăng mạnh trong 2 phiên cuối tuần như PVT, PXS, PVM,…

Nhóm cổ phiếu ngân hàng phân hóa với NAB (+5,4%), VIB (+4,4%), STB (+3,9%), OCB (+3%), SHB (+1,7%), TCB (+1,2%), VCB (+1,5%). Ở chiều ngược lại, CTG (-1,4%), BID (-1,3%), VPB (-2,3%), SSB (-3,4%) trong khi các mã TPB, ACB giảm nhẹ.

Ở nhóm cổ phiếu bất động sản - xây dựng, trong khi VHM (+5,7%), VIC (+1,6%) thì đa phần chịu áp lực điều chỉnh trong đó L14 (-9,5%), NTL (-6,3%), CEO (-5,9%), NLG (-5,5%), SCR (-4,7%), HQC (-9,3%), HPX (-6,9%), HBC (-12,1%),…

Khối ngoại trở lại mua ròng trăm tỷ

Khối ngoại mua ròng trở lại 784 tỷ đồng trên HOSE trong đó mua thỏa thuận mã STG của Kho vận Miền Nam với giá trị 1.316 tỷ đồng, bỏ xa HPG (được gom 396 tỷ).

Trong giao dịch tại STG bên mua hiện chưa được xác định trong khi bên bán nhiều khả năng là CTCP Giao nhận và Vận chuyển Indo Trần - công ty mẹ của Sotrans. Trước đó, Indo Trần đã đăng ký bán 29,48 triệu cổ phiếu STG từ 19/5 - 16/6/2023 nhằm giảm sở hữu về mức 67,73 triệu đơn vị (tỷ lệ 68,93% vốn STG).

Cổ phiếu VNM bị bán mạnh nhất với giá trị gần 300 tỷ; các mã khác cũng bị rút vốn có CTG (252 tỷ), STB (168 tỷ), SHB (145 tỷ), VPB (102 tỷ),…

Trên sàn HNX, khối ngoại quay đầu mua ròng hơn 47 tỷ đồng song lại bán ròng 61 tỷ trên UPCoM. Các mã DTD, TNG, CEO, TLG,… được mua đáng chú ý từ 5 - 25 tỷ đồng trong khi BVS, PVS, BSR, VTP, QNS, IDP bị bán rưới 35 tỷ.

Ở chiều mua, nhóm này rót ròng hơn 36,4 tỷ đồng mua gom cổ phiếu DTD của Đầu tư phát triển Thành Đạt. Kế tiếp là TNG (16,9 tỷ đồng), CEO (11,6 tỷ đồng), DDG (9 tỷ đồng) và các giao dịch tương tự dưới 2 tỷ đồng như IDJ, PVI, TVD, VNR, MBG, …

Chiều ngược lại, khối ngoại tập trung bán ròng 31,2 tỷ đồng ở cổ phiếu PVS của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam, theo sau là 2,5 tỷ đồng mã BVS. Cùng với đó là các giao dịch bán ròng các cổ phiếu như VCS, IDC, ONE,… với giá trị thấp hơn.

Với diễn biến của thị trường tuần qua, một số công ty chứng khoán cho rằng VN Index đang trong trạng thái tích lũy ngắn hạn để đi lên. Chỉ số nhiều khả năng sẽ tiếp tục có những phiên tăng giảm đan xen một cách chậm rãi trong tuần tới.

Sở Giao dịch Chứng khoán Việt Nam báo lãi sau thuế 2022 tăng 53%

Sở Giao dịch Chứng khoán Việt Nam (VNX), công ty mẹ của Sở Giao dịch Chứng khoán TPHCM (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX), vừa công bố BCTC hợp nhất năm 2022.

Doanh thu thuần 2022 đạt 3,423 tỷ đồng, tăng 67% so với năm 2021. Mảng dịch vụ giao dịch chứng khoán đóng góp 93% vào tổng doanh thu, còn lại là các mảng dịch vụ niêm yết chứng khoán, kết nối trực tuyến, sử dụng thiết bị đầu cuối, đấu thầu - đấu giá,…

Chi phí vốn đạt hơn 169 tỷ đồng, biên lãi gộp đến 95%. Lãi gộp ghi nhận 3,254 tỷ đồng, tăng 64% so với năm trước.

Bên cạnh hoạt động kinh doanh chủ đạo là chứng khoán, doanh thu từ hoạt động tài chính của VNX đạt 113 tỷ đồng, gấp hơn 3 lần thực hiện năm 2021.

Sau khi trừ chi phí, lợi nhuận sau thuế của VNX còn 2,089 tỷ đồng, tăng gần 53% so với thực hiện năm trước. Sau khi trích quỹ khen thưởng, phúc lợi, phần lợi nhuận nộp Ngân sách Nhà nước hơn 2,044 tỷ đồng.

Tính đến cuối năm 2022, quy mô tài sản của Sở Giao dịch Chứng khoán Việt Nam ở mức 4,044 tỷ đồng, giảm hơn 560 tỷ đồng so với đầu năm; trong đó, riêng khoản tiền, tương đương tiền và tiền gửi ngân hàng chiếm hơn 65%, khoảng 2,651 tỷ đồng.

Sở Giao dịch Chứng khoán Việt Nam (VNX) có vốn điều lệ 3,000 tỷ đồng, được tổ chức theo mô hình công ty TNHH MTV do Nhà nước nắm giữ 100% vốn điều lệ, hoạt động theo mô hình mẹ - con dựa trên sự sắp xếp lại HOSE và HNX.

Hủy tư cách công ty đại chúng với Thibidi (THI)

## Về lý do hủy niêm yết, THI cho biết, theo quy định, công ty đại chúng là Công ty CP thuộc một trong hai trường hợp: Công ty có vốn điều lệ đã góp từ 30 tỷ đồng trở lên; có tối thiểu là 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải là cổ đông lớn nắm giữ.

Ngày 17/05/2023, Uỷ ban Chứng khoán Nhà nước (UBCKNN) thông báo hủy tư cách đại chúng đối với HĐQT Công ty CP Thiết bị Điện (Thibidi, HOSE: THI). Cụ thể, UBCKNN đã có công văn gửi Thibidi về việc hủy tư cách công ty đại chúng của doanh nghiệp này kể từ ngày 17/04/2023.

")

Trước đó, tại ĐHĐCĐ thường niên 2023 của THI tổ chức ngày 17/04, cổ đông đã thông qua tờ trình về việc thông qua việc hủy đăng ký công ty đại chúng, hủy bỏ niêm yết toàn bộ cổ phiếu tại HOSE, hủy đăng ký chứng khoán tại VSD.

Về lý do hủy niêm yết, THI cho biết, theo quy định, công ty đại chúng là Công ty CP thuộc một trong hai trường hợp: Công ty có vốn điều lệ đã góp từ 30 tỷ đồng trở lên; có tối thiểu là 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải là cổ đông lớn nắm giữ.

Tuy nhiên, căn cứ theo danh sách cổ đông Thibidi do VSD cấp ngày 16/03/2023, doanh nghiệp chỉ có 8,78% số cổ phiếu có quyền biểu quyết do 485 nhà đầu tư không phải cổ đông lớn nắm giữ. Thêm vào đó, Công ty muốn tái cấu trúc, tinh gọn bộ máy, tập trung vào hoạt động sản xuất kinh trong thời gian tới nên muốn huỷ tư cách công ty đại chúng, hủy bỏ niêm yết.

Trước đó, ngày 28/02, Công ty CP Điện lực Gelex (Gelex Electric,UPCoM: GEE) - thành viên của Tập đoàn Gelex đã chào mua thành công hơn 250.000 cổ phiếu THI từ 8 nhà đầu tư, từ đó nâng số cổ phiếu nắm giữ tại Thibidi lên gần 44,6 triệu đơn vị, tương ứng 91,39% tổng số cổ phiếu có quyền biểu quyết.

Về phương án giải quyết quyền lợi cho cổ đông, THI cho biết đã đề nghị và làm việc trước với cổ đông lớn Gelex Electric. Theo đó, GEE cam kết mua lại toàn bộ số lượng cổ phiếu THI mà các cổ đông còn lại đang nắm giữ nếu cổ đông còn lại có nhu cầu chuyển nhượng.

Giá mua lại sẽ theo đàm phán và thống nhất giữa bên bán và bên mua tại thời điểm giao dịch, phù hợp với quy định pháp luật.

Trở lại với tình hình sản xuất kinh doanh của THI, ĐHĐCĐ đã thông qua kế hoạch kinh doanh 2023 với mục tiêu doanh thu thuần 1.300 tỷ đồng, lãi sau thuế 43 tỷ đồng; giảm lần lượt 23% và 2% so với năm ngoái. Mức chia cổ tức năm 2023 dự kiến là 15%.

Đến thời điểm hiện tại, THI đã công bố BCTC quý I/2023 với doanh thu thuần hơn 260 tỷ đồng, lãi sau thuế vỏn vẹn hơn 1 tỷ đồng, giảm tương ứng 37% và 96% so với cùng kỳ năm trước.

Theo giải trình của Thibidi, doanh thu giảm do tình hình bất động sản đóng băng, đầu tư xây lắp sụt giảm mạnh nên nhu cầu thị trường thấp, kênh bán hàng lẻ và đại lý không đặt doanh số kỳ vọng. Tập đoàn EVN vẫn đang báo cáo lỗ, kế hoạch đầu tư mua sắm tài sản mới chưa có, doanh số bán hàng thầu EVN giảm mạnh. Vậy nên, mặc dù Công ty đã giảm mạnh các chi phí hoạt động song do doanh thu thuần, lãi gộp giảm nên lợi nhuận sau thuế giảm.

Mặt khác, từ ngày 10/06/2022, Công ty CP sản xuất Thiết bị điện Đông Anh không còn là công ty con do đó THI không lập và công bố BCTC hợp nhất quý I/2023. Với kết quả đạt được, THI đã thực hiện được 20% chỉ tiêu doanh thu và chỉ gần 3% kế hoạch lợi nhuận sau 3 tháng đầu năm.

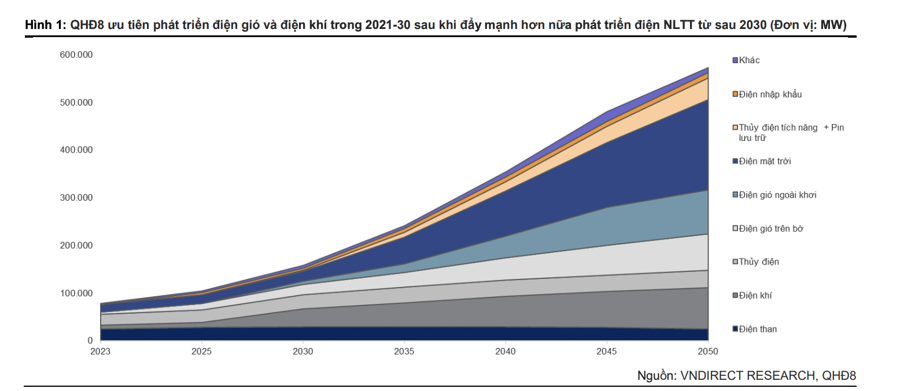

Điểm danh những cổ phiếu hưởng lợi nhờ Quy hoạch điện 8

Việc ban hành Quy hoạch Điện 8 đã làm rõ hơn bức tranh ngành điện Việt Nam trong thời gian tới, đồng thời cũng mở ra cơ hội tăng trưởng tươi sáng cho các doanh nghiệp nhóm ngành này…

Ảnh minh họa.

Như VnEconomy đưa tin, ngày 15/05/2023, Quy Hoạch Điện 8 đã chính thức được phê duyệt, mở ra một chương mới cho ngành điện Việt Nam.

Theo Quy hoạch điện 8, chính thức loại bỏ khoảng 13.220MW điện than, cơ bản đánh dấu hồi kết sớm cho nguồn điện này. Dự kiến điện than sẽ đạt tăng trưởng kép thấp 2% giai đoạn 2021-30 sau đó giảm 1% giai đoạn 2030-50, chiếm lần lượt 19% và 4% tổng công suất nguồn điện.

Điện khí: Nguồn điện sẽ là mũi nhọn trong kế hoạch phát triển của Việt Nam giai đoạn 2021-30 với tăng trưởng kép đạt 26%, chiếm 27% tổng công suất nguồn điện. Trong 2030-50, phát triển điện khí sẽ chậm lại đạt 4%, chiếm 15% tổng công suất trong 2050.

Điện gió: Dự kiến điện gió sẽ là mục tiêu phát triển hàng đầu trong cả ngắn và dài hạn. Trong đó, điện gió trên bờ sẽ tăng trưởng kép 25% trong 2021- 30, và 6% trong 2030-50, chiếm lần lượt 14% và 13% tổng công suất giai đoạn này. Bên cạnh đó, dự kiến Việt Nam sẽ phát triển 6.000MW điện gió ngoài khơi đầu tiên từ nay đến 2030, sau đó sẽ tăng trưởng mạnh mẽ 15% trong 2030-50, chiếm 16% tổng công suất nguồn điện.

Điện mặt trời: Dự kiến sẽ hạn chế phát triển sau giai đoạn tăng trưởng ồ ạt 2020-21. Tuy nhiên, Chính phủ vẫn khuyến khích phát triển điện mặt trời cho mục đích tự tiêu thụ. Theo đó, công suất điện mặt trời tăng khiếm tốn trong 2021-30 sau đó tăng mạnh 13% từ 2030-50, chiếm 33% tổng công suất.

Theo VnDirect, việc ban hành Quy hoạch Điện 8 đã làm rõ hơn bức tranh ngành điện Việt Nam trong thời gian tới, đồng thời cũng mở ra cơ hội tăng trưởng tươi sáng cho các doanh nghiệp nhóm ngành này.

Các doanh nghiệp lĩnh vực xây lắp hạ tầng điện sẽ được hưởng lợi rõ ràng nhất nhờ khối lượng công việc khá cao trong kế hoạch của Quy hoạch Điện 8, đặc biệt trong các nhóm ngành điện khí và Năng lượng tái tạo.

Theo đó, nhóm ngành xây lắp điện bao gồm đường dây, trạm biến áp cũng sẽ ghi nhận mức tăng tương ứng nhằm đảm bảo khả năng hấp thụ và tính hiệu quả của hệ thống. Tuy nhiên, đối với nhóm Năng lượng tái tạo, chính sách giá năng lượng tái tạo mới là yếu tố làm rõ ràng hơn triển vọng của nhóm ngành này. Một số những doanh nghiệp niêm yết nổi bật trong nhóm xây lắp hạ tầng điện bao gồm PC1, FCN, TV2 sẽ là những doanh nghiệp được hưởng lợi sớm nhất từ luận điểm này.

Trong dài hạn hơn, PVS dự kiến cũng sẽ được hưởng lợi do tham gia vào lĩnh vực xây lắp điện gió ngoài khơi, với kinh nghiệm trong những dự án gần đây như Thăng Long, La Gàn.

Một doanh nghiệp điện khí nói chung và điện khí LNG nói riêng có triển vọng tươi sáng hơn do sở hữu dự án đã được phê duyệt trong Quy hoạch điện 8 bao gồm Nhơn Trạch 3&4 (POW), LNG Long Sơn (PGV, TV2), Ô Môn 3,4 (GE2). GAS cũng sẽ được hưởng lợi chính trong giai đoạn phát triển này do thực hiện phát triển các dự án kho cảng LNG.

“Quy hoạch Điện 8 được phê duyệt sẽ thúc đẩy tiến độ các dự án mỏ khí tỷ đô vốn đã bị đình trệ lâu nay như Lô B, Cá Voi Xanh trong những năm tới nhằm đảm bảo nguồn khí trong nước và giảm phụ thuộc vào việc nhập khẩu LNG cho phát điện tại Việt Nam”, VnDirect nhấn mạnh.

Thị trường đang chuộng dòng cp vốn hóa nhỏ,ít vay nợ,lợi nhuận bề vững!!!

VIC: VinFast Việt Nam triệu hồi lô 999 xe điện đầu tiên xuất khẩu sang Mỹ vì cảnh báo rủi ro lỗi phần mềm

VinFast sẽ phải triệu hồi 999 chiếc VF 8 tại thị trường Mỹ do lỗi hệ thống màn hình trung tâm nhưng các xe này sẽ được cập nhật phần mềm qua mạng (giao thức OTA) để sửa lỗi mà không cần mang đến đại lý.

Theo Cơ quan Quản lý An toàn Đường bộ Hoa Kỳ (NHTSA), VinFast VF 8 gặp vấn đề với màn hình trung tâm của bộ phận giải trí đa chức năng (MHU) khi bộ phận này có thể không hiển thị thông tin an toàn quan trọng (đồng hồ tốc độ, đèn cảnh báo…) và làm tăng nguy cơ tai nạn.

Nguyên nhân của đợt triệu hồi nằm ở một lỗi phần mềm hệ thống đã ảnh hưởng đến việc giao tiếp của MHU với các bộ phận liên quan và gây gián đoạn nguồn cấp dữ liệu hiển thị trên màn hình và gây tình trạng màn hình trống, không xuất hiện thông tin.

VinFast VF 8 sẽ được cập nhật phần mềm qua mạng trong đợt triệu hồi tại Mỹ.

Tổng cộng 999 chiếc VinFast VF 8 trong lô xe đầu tiên đều được triệu hồi lần này tại Mỹ, sản xuất từ ngày 27/5/2022 đến ngày 25/11/2022. Tuy nhiên, NHTSA cho biết chỉ có 111 chiếc đã được giao đến tay khách hàng, 153 chiếc đang trong diện dùng để cho thuê và hoặc thuộc sở hữu của các doanh nghiệp để chạy dịch vụ, 735 chiếc còn lại vẫn thuộc quyền quản lý của VinFast.

Trong số 264 chiếc đang vận hành trên đường phố Mỹ, VinFast cho biết có 18 sự cố đã được báo cáo trên 14 chiếc xe; trong đó, 8 trường hợp xảy ra khi xe đang đỗ, 5 trường hợp xảy ra khi xe đang vận hành và 5 trường hợp không báo vị trí của cần số.

Để khắc phục vấn đề của VF 8 tại Mỹ, VinFast sẽ triển khai bản sửa lỗi phần mềm với cơ chế giám sát mới giúp phát hiện sự cố trong quá trình hoạt động và tái khởi động màn hình khi bị tắt. Việc cập nhật bản vá lỗi này sẽ được thực hiện thông qua mạng (giao thức OTA), khách hàng không cần mang xe đến đại lý và cũng không tốn thêm bất kỳ chi phí nào.

https://vnmedia.vn/xe-va-cong-nghe/202305/vinfast-trieu-hoi-vf8-lan-dau-tien-tai-my-6742741/

Tổ chức ngoại kín tiếng mua 25% cổ phần STG, Dragon Capital bán ra 2,3 triệu cổ phiếu VPB

## Một doanh nghiệp logistics Singapore chi gần 1.300 tỷ đồng mua thỏa thuận 24,46 triệu cổ phiếu STG; Dragon Capital bán ra 2,3 triệu cổ phiếu VPB; Đầu tư GEX bán hơn 33 triệu cổ phiếu GEX,… là những giao dịch đáng chú ý nhất tuần qua.

Ảnh minh họa

Doanh nghiệp Singapore chi gần 1.300 tỷ đồng mua 25% cổ phần Sotrans

PSA Cargo Solution Vietnam Investments Pte.Ltd - một doanh nghiệp ngành logistics có địa chỉ tại Singapore gần đây đã chi gần 1.300 tỷ đồng mua thỏa thuận 24,46 triệu cổ phiếu STG, tương đương 4,9% vốn điều lệ của CTCP Kho vận Miền Nam (Sotrans). Như vậy ước tính giá giao dịch bình quân là 52.520 đồng/cổ phiếu.

Giao dịch này đã lọt top cổ phiếu được nhà đầu tư nước ngoài mua ròng nhiều nhất trên HOSE phiên 19/5. Trước giao dịch PSA Cargo Solution Vietnam Investments Pte.Ltd không sở hữu cổ phiếu STG nào và cũng không có cá nhân/ tổ chức liên quan trực tiếp tới công ty.

Nhiều khả năng, bên bán là CTCP Giao nhận và Vận chuyển Indo Trần - công ty mẹ của Sotrans. Trước đó, Indo Trần đã đăng ký bán 29,48 triệu cổ phiếu STG trong khoảng thời gian từ ngày 19/5 đến ngày 16/6/2023 nhằm giảm sở hữu tại Sotrans xuống còn 67,73 triệu cổ phiếu, tương ứng tỷ lệ 68,93% vốn. Giao dịch dự kiến được thực hiện theo phương thức khớp lệnh trực tiếp hoặc giao dịch thỏa thuận hoặc thông qua chào mua công khai.

Từ ngày 6/4 đến 4/5/2023, Indo Trần đã đăng ký mua gần 3,2 triệu cổ phiếu STG nhưng chỉ mua được gần 2,15 triệu cổ phiếu. Nguyên nhân không mua hết lượng cổ phiếu đăng ký được Indo Trần đưa ra là do các cổ phiếu còn lại của nhiều cổ đông với số lượng nhỏ lẻ và các cổ đông không bán hoặc bán giá cao không phù hợp nên chưa thực hiện mua hết như đã đăng ký.

Dragon Capital bán ra 2,3 triệu cổ phiếu VPB

Ngày 24/5, Dragon Capital đã bán ra tổng cộng 2,3 triệu cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) thông qua hai quỹ thành viên Norges Bank và Wareham Group Limited. Qua đó, giảm tỷ lệ sở hữu tại VPBank từ hơn 6% xuống 5,9%.

Trên thị trường chứng khoán, giá cổ phiếu VPB dừng ở 19.400 đồng/cổ phiếu tại thời điểm kết phiên giao dịch ngày 24/5. Ước tính với thị giá này, Dragon Capital thu về khoảng 44,6 tỷ đồng từ giao dịch trên.

Cũng trong tuần qua, Dragon Capital đã thông qua quỹ thành viên CTBC Vietnam Equity Fund mua vào 300.000 cổ phiếu KDH của CTCP Đầu tư và Kinh doanh Nhà Khang Điền để nâng sở hữu từ 10,97% lên 11,02% vốn điều lệ.

CII muốn bán toàn bộ 31,7 triệu cổ phiếu quỹ

Hội đồng quản trị (HĐQT) CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã CII) vừa thông qua việc bán toàn bộ hơn 31,7 triệu cổ phiếu quỹ.

Tính tới 31/3/2023, số cổ phiếu quỹ của CII có giá trị 737 tỷ đồng được ghi nhận trên báo cáo tài chính, tương ứng 23.179 đồng/cổ phiếu, cao hơn 33% so với thị giá CII chốt phiên 25/5 (17.300 đồng/cổ phiếu). Tạm tính theo thị giá hiện tại, CII có thể thu về 548 tỷ đồng nếu giao dịch thành công.

Trước đó đầu năm 2022, CII công bố ý định bán hơn 44 triệu cổ phiếu quỹ vì nhu cầu tài chính. Thực tế, công ty đã bán được lần lượt 3,5 triệu cổ phiếu quỹ trong ngày 24/1 - 22/2/2022, thu về 124 tỷ đồng. Sau đó công ty bán tiếp 9 triệu đơn vị từ ngày 22/3 đến 6/4/2022 và nhận về 290 tỷ đồng với mức giá giao dịch bình quân là 32.222 đồng/cổ phiếu.

Tổ chức liên quan lãnh đạo Hoàng Quân thoái hết vốn tại HQC

CTCP Việt Kiến Trúc, tổ chức liên quan ông Lý Quang Minh, thành viên HĐQT độc lập Địa ốc Hoàng Quân (mã HQC) đã bán toàn bộ 1.458.000 cổ phiếu HQC để giảm sở hữu từ 0,31% về còn 0% vốn điều lệ, giao dịch được thực hiện từ ngày 24/5 đến 25/5.

Ở một diễn biến tương tự, bà Nguyễn Thị Diệu Phương (vợ ông Trương Anh Tuấn, Chủ tịch HĐQT Địa ốc Hoàng Quân), Phó chủ tịch HĐQT Địa ốc Hoàng Quân cũng đăng ký bán 18.189.834 cổ phiếu để giảm từ 18.189.840 cổ phiếu (3,82% vốn điều lệ) về 6 cổ phiếu (0% vốn điều lệ). Giao dịch dự kiến thực hiện từ ngày 17/5 đến ngày 11/6/2023.

Nếu tính theo giá đóng cửa ngày 25/5/2023, cổ phiếu HQC đang giao dịch vùng 4.590 đồng/cổ phiếu, thấp hơn 51,2% so với giá trị sổ sách (9.400 đồng/cổ phiếu); thấp hơn 54,1% so với giá mục tiêu tới năm 2024 về mệnh giá (10.000 đồng/cổ phiếu). Tuy nhiên, nếu tính từ ngày 15/11/2022 đến ngày 25/5/2023, giá cổ phiếu HQC đã tăng 185%, từ 1.610 đồng lên 4.590 đồng/cổ phiếu.

Như vậy, sau khi cổ phiếu bật tăng 185% từ đáy, lãnh đạo Địa ốc Hoàng Quân và tổ chức liên quan lập tức bán ra, thay vì tiếp tục nắm giữ cổ phiếu để chờ về mệnh giá như kỳ vọng của Chủ tịch HĐQT Trương Anh Tuấn.

Đầu tư GEX bán hơn 33 triệu cổ phiếu GEX

Công ty TNHH MTV Đầu tư GEX thông báo đã hoàn tất bán toàn bộ gần 33,3 triệu cổ phiếu GEX nắm giữ (tương đương 3,91% tổng số cổ phiếu GEX đang lưu hành) để cơ cấu danh mục đầu tư.

Giao dịch được thực hiện trong khoảng thời gian 18/5 – 20/5, theo phương thức giao dịch thỏa thuận theo quy định của pháp luật. Tạm tính theo giá kết phiên 19/5 là 14.150 đồng/cổ phiếu, ước tính Đầu tư GEX thu về khoảng 470 tỷ đồng sau khi thoái toàn bộ vốn khỏi Tập đoàn Gelex.

Trước đó, vào tháng 12/2023, Đầu tư GEX cũng đã bán thành công 80 triệu cổ phiếu GEX, tương đương 9,39% vốn theo hình thức khớp lệnh và thỏa thuận.

Tại Công ty TNHH MTV Đầu tư GEX, người đang sở hữu phần vốn chi phối là người trong gia đình của Thành viên HĐQT kiêm Tổng giám đốc Tập đoàn Gelex Nguyễn Văn Tuấn. Cá nhân ông Tuấn hiện sở hữu hơn 202 triệu cổ phiếu GEX, tương đương 23,76% vốn điều lệ của Tập đoàn Gelex.

CEO Bất động sản Phát Đạt bán thành công gần 19 triệu cổ phiếu PDR

CTCP Phát triển Bất động sản Phát Đạt (mã PDR) thông báo ông Bùi Quang Anh Vũ - Tổng giám đốc công ty đã bán ra thành công 18,7 triệu cổ phiếu PDR. Giao dịch được thực hiện từ ngày 22/5 - 25/5, thông qua phương pháp khớp lệnh.

Sau giao dịch, Tổng giám đốc Phát Đạt đã giảm tỷ lệ cổ phiếu nắm giữ xuống còn hơn 2,4 triệu cổ phiếu, tương đương tỷ lệ sở hữu 0,37%.

Đóng cửa phiên giao dịch ngày 25/5, thị giá cổ phiếu PDR dừng ở mức 13.550 đồng/cổ phiếu. Tạm tính với mức giá này, Tổng giám đốc Phát Đạt có thể thu về hơn 250 tỷ đồng.

Trước đó, vào cuối năm 2022 vào thời điểm cổ phiếu PDR liên tiếp giảm sàn mất thanh khoản hàng chục phiên, ông Vũ đã đăng ký mua 20 triệu cổ phiếu PDR nhưng sau đó chỉ mua thành công 18,01 triệu cổ phiếu.

MWG: Hủy hơn 500.000 cổ phiếu quỹ

Sau khi tiêu hủy 502.564 cổ phiếu, số chứng khoán của Thế Giới Di Động giảm xuống còn 1.463.376.716 cổ phiếu, tương ứng với vốn điều lệ là 14.633 tỷ đồng…

Công ty Cổ phần Đầu tư Thế Giới Di Động (mã chứng khoán: MWG) vừa thông báo sẽ giảm vốn điều lệ bằng việc hủy 502.564 cổ phiếu quỹ.

Theo thông báo của Thế Giới Di Động, tổng số lượng chứng khoán đã phát hành là 1.463.879.280 cổ phiếu. Sau khi tiêu hủy 502.564 cổ phiếu, số chứng khoán của Thế Giới Di Động giảm xuống còn 1.463.376.716 cổ phiếu, tương ứng với vốn điều lệ là 14.633 tỷ đồng.

Thời gian giảm vốn điều lệ từ ngày 30/5 . Nguồn vốn sử dụng thực hiện giảm vốn điều lệ là “mua bằng nguồn vốn tự có”.

Trước đó, tại đại hội đồng cổ đông thường niên 2023, trả lời câu hỏi của cổ đông về việc dành nguồn tiền để mua cổ phiếu quỹ thay vì chi trả cổ tức bằng tiền mặt, ông Nguyễn Đức Tài - Chủ tịch HĐQT Thế Giới Di Động cho rằng: “Việc mua cổ phiếu quỹ không nên nhìn nhận là một cách để đỡ giá cổ phiếu.”

Cũng theo ông Tài, bất cứ khi nào điều kiện tài chính cho phép, Thế Giới Di Động sẽ mua cổ phiếu quỹ với mục đích tăng tỷ lệ sở hữu cho cổ đông. Ngay cả khi mức giá của cổ phiếu MWG tăng thì công ty vẫn sẽ mua cổ phiếu quỹ, ông Tài nhấn mạnh.

Về kết quả kinh doanh, Thế Giới Di Động đã có một kỳ kinh doanh ảm đạm, lợi nhuận thấp kỷ lục kể từ khi niêm yết.

Cụ thể, trong quý 1/2023, doanh thu thuần của Thế Giới Di Động đạt hơn 27.105 tỷ đồng, giảm 28% so cùng kỳ năm ngoái. Lợi nhuận gộp của công ty giảm 36%, còn 5.214 tỷ đồng. Dù các chi phí bán hàng và quản lý doanh nghiệp được tiết giảm 19% nhưng lợi nhuận sau thuế của công ty này vẫn giảm gần 99%, chỉ còn hơn 21 tỷ đồng.

Xét về hoạt động kinh doanh theo chuỗi, trong quý 1/2023, chuỗi Bách hóa Xanh ghi nhận lỗ thêm 353,7 tỷ đồng, lũy kế lỗ 7.748,7 tỷ đồng; chuỗi ở Campuchia lỗ 89,1 tỷ đồng, lỗ lũy kế 693,8 tỷ đồng; chuỗi nhà thuốc An Khang lỗ 74,3 tỷ đồng, lũy kế lỗ 392,9 tỷ đồng.

Trong năm 2023, Thế giới Di động đặt kế hoạch kinh doanh với doanh thu 135.000 tỷ đồng, tăng 1% so với cùng kỳ và lợi nhuận sau thuế dự kiến 4.200 tỷ đồng, tăng 2% so với thực hiện trong năm 2022 (giả định sức mua sẽ hồi phục tích cực từ quý 3/2023).

Như vậy, kết thúc quý đầu năm, Thế giới Di động chỉ mới hoàn thành 0,5% kế hoạch lợi nhuận năm.

Trên thị trường chứng khoán,kêt phiên ngày 26/5 giá cổ phiếu MWG đang dừng ở mức 38.200. Kể từ cuối năm 2022, giá cổ phiếu MWG luôn tục tụt dốc không phanh. So với hồi đạt đỉnh tháng 4/2022, cổ phiếu này đã giảm hơn 76%.

Ngược bão, doanh thu TNG duy trì đà tăng 4 tháng liên tiếp

Trong bối cảnh xuất khẩu vẫn khó khăn, ngành dệt may chưa hồi phục, doanh thu tiêu thụ tháng 5/2023 của CTCP Đầu tư và Thương mại TNG (HNX: TNG) vẫn duy trì đà tăng 2% so với cùng kỳ, đạt 668 tỷ đồng.

Doanh thu tiêu thụ tháng 5/2023 của TNG

(Đvt: Tỷ đồng)

Nguồn: TNG

Lũy kế 5 tháng đầu năm, doanh thu TNG đạt 2,630 tỷ đồng, tăng 159 tỷ đồng, tương ứng tăng 6.5% so với cùng kỳ. Doanh thu xuất khẩu vẫn giữ vai trò chủ đạo chiếm tới 98% tổng doanh thu. Trong đó, Mỹ và Pháp là hai thị trường lớn nhất, lần lượt chiếm 47% và 16% thị phần.

Cơ cấu doanh thu tiêu thụ của TNG

Nguồn: TNG

Xu thế tổng cầu dệt may 2023 tiếp tục suy giảm so với năm 2022 được hầu hết tổ chức dự báo lớn của thế giới thống nhất cao. Thực tế, hầu hết doanh nghiệp dệt may đang trong tình trạng thiếu đơn hàng, nhà máy hoạt động dưới công suất, khiến kim ngạch xuất khẩu hàng dệt may đi xuống trong các tháng đầu năm.

Theo số liệu từ Tổng cục Thống kê, trong 4 tháng đầu năm, xuất khẩu dệt may đạt 9.5 tỷ USD, giảm gần 20% so với cùng kỳ, riêng tháng 4 giảm gần 24%. Điều này phần nào được phản ánh rõ nét trên kết quả kinh doanh quý đầu năm 2023 của nhóm ngành gắn liền với những sợi vải.

Riêng Đầu tư và Thương mại TNG lại đón kết quả khá khả quan với lãi ròng tăng 14% so với cùng kỳ, lên gần 44 tỷ đồng trong quý 1/2023. Theo giải trình của TNG, bên cạnh sự cải thiện của mảng cốt lõi, Công ty còn ghi nhận thêm khoản lợi nhuận 3.3 tỷ đồng từ công ty con TNG Land.

Ở diễn biến khác, gần đây, Cục thuế tỉnh Thái Nguyên vừa công bố quyết định xử phạt vi phạm hành chính qua kiểm tra sau hoàn thuế giá trị gia tăng (GTGT) đối với TNG. Theo đó, tổng số tiền thu hồi hoàn thuế GTGT, tiền phạt khai sai, tiền chậm nộp mà TNG phải nộp gần 151 triệu đồng.

https://fili.vn/2023/06/nguoc-bao-doanh-thu-tng-duy-tri-da-tang-4-thang-lien-tiep-737-1075747.htm

Hà Nội có thêm dự án nhà ở xã hội nghìn tỷ

UBND TP Hà Nội vừa có quyết định chấp thuận chủ trương đầu tư Dự án nhà ở xã hội cao tầng Vĩnh Hưng tại số 4, 6, 8 phố Vĩnh Hưng, phường Thanh Trì, quận Hoàng Mai.

Dự án có quy mô sử dụng đất của công trình khoảng 4.516 m2, thuộc ô quy hoạch F1/HH6 theo Quy hoạch phân khu đô thị H2-4 đã được UBND TP Hà Nội phê duyệt tại Quyết định số 6499 ngày 27/11/2015 để xây dựng công trình nhà ở xã hội cao tầng. Mật độ xây dựng khối đế khoảng 66%, khối tháp khoảng 60%, chiều cao khoảng 31 tầng với quy mô dân số tối đa khoảng 1.154 người.

Hà Nội có thêm dự án nhà ở xã hội nghìn tỷ - Ảnh 1.

Phối cảnh nhà ở xã hội 4-6-8 Vĩnh Hưng. Nguồn ảnh: Internet.

Công ty Đầu tư kinh doanh bất động sản và thương mại Vĩnh Hưng và Công ty TNHH Hòa Bình là hai đơn vị thực hiện dự án. Dự kiến tổng số vốn đầu tư khoảng 1.183,4 tỷ đồng; trong đó, vốn góp của nhà đầu tư khoảng 256,7 tỷ đồng, chiếm 21,69% tổng vốn đầu tư, còn lại là vốn vay và vốn huy động hợp pháp khác, chiếm 78,31% tổng vốn đầu tư. Thời gian thực hiện dự án từ quý II/2023 đến quý IV/2025.

UBND TP. Hà Nội yêu cầu nhà đầu tư thực hiện đúng nội dung, tiến độ dự án và quy hoạch đã được phê duyệt, đúng nội dung Giấy phép xây dựng được cấp, đảm bảo chất lượng và tuân thủ các quy định hiện hành về quản lý đầu tư xây dựng.

Theo Kế hoạch phát triển nhà ở TP. Hà Nội giai đoạn 2021-2025 đã được UBND thành phố phê duyệt, xác định mục tiêu đến năm 2025 phát triển mới khoảng 1,2 triệu m2 sàn nhà ở; chuẩn bị đầu tư 1-2 khu nhà ở xã hội độc lập (tập trung) và nghiên cứu lập quy hoạch chi tiết 2-3 khu.

Sở Xây dựng Hà Nội cho biết, kể từ đầu năm 2021 đến hết tháng 4 năm nay, tại Hà Nội đã có 4 dự án hoàn thành toàn bộ, 1 dự án hoàn thành một phần với khoảng 345.488m2 sàn nhà ở xã hội, tương đương khoảng 4.168 căn hộ.

Ngoài ra, Hà Nội hiện có 40 dựa án nhà ở xã hội đang triển khai. Cụ thể, 18 dự án dự kiến hoàn thành giai đoạn 2021-2025 với khoảng 869.000m2 sàn với 12.137 căn hộ; 22 dự án dự kiến hoàn thành giai đoạn sau 2025 với khoảng 1,6 triệu m2 sàn, 22.400 căn hộ.