Bài viết này đánh giá chi tiết các tác động từ chính sách thuế quan 46% do Hoa

Kỳ công bố ngày 2 tháng 4 năm 2025, và áp dụng thực tế là 10% đối với hàng hóa

nhập khẩu từ Việt Nam (có hiệu lực từ ngày 9 tháng 4 năm 2025), lên hoạt động

kinh doanh và kết quả tài chính của Tập đoàn Masan (Masan Group).

Chính sách Thuế quan Hoa Kỳ 2025

-

Lý do chính thức được đưa ra cho việc áp thuế là nhằm giải quyết tình trạng mất cân

bằng thương mại (Việt Nam có thặng dư thương mại lớn với Hoa Kỳ, đạt 123,5 tỷ USD

vào năm 2024), bảo vệ các ngành công nghiệp và người lao động Hoa Kỳ, đồng thời

phản ứng lại các hành vi thương mại bị cho là không công bằng của nước ngoài (bao

gồm thuế quan, rào cản phi thuế quan, thao túng tiền tệ). -

Trump tuyên bố rằng Việt Nam “tính phí” Hoa Kỳ ở mức 90%, được suy ra bằng cách

lấy thặng dư thương mại song phương chia cho kim ngạch nhập khẩu của Hoa Kỳ từ

Việt Nam (123,5 tỷ USD / 136,6 tỷ USD năm 2024). Mức thuế 46% được xem là một tỷ

lệ “chiết khấu” từ con số 90% này. -

Cách tính dựa trên thâm hụt thương mại thay vì dựa trên biểu thuế thực tế của Việt

Nam cho thấy mục đích của chính sách này mang nặng tính chính trị (nhằm giảm thâm

hụt thương mại) hơn là một biện pháp chính sách thương mại thuần túy. Mức thuế 46%

là một chiến thuật đàm phán hơn là một biện pháp cuối cùng cố định.

Kết quả tài chính năm 2024 của tập đoàn Masan

- Kết quả tài chính năm 2024 cho thấy Masan có sự tăng trưởng mạnh mẽ về lợi nhuận

và cải thiện về giảm tỷ lệ đòn bẩy tài chính. Điều này có được chủ yếu nhờ vào sự phục

hồi và đóng góp tích cực từ các mảng kinh doanh cốt lõi trong hệ sinh thái tiêu dùng -

bán lẻ (Masan Consumer Holdings - MCH, WinCommerce - WCM, Masan MEATLife - MML). Tuy nhiên, khi có thông tin về mức thuế quan 46% sẽ áp dụng vào ngày

9/4/2025 của Trump gây ra nghi ngại về tác động lớn đến hoạt động xuất khẩu của

MCH (với doanh thu thị trường quốc tế tăng trưởng 22.4% trong năm 2024) và Masan

High-Tech Materials (MHT) do tỷ trọng doanh thu chính xác từ thị trường Hoa Kỳ chưa

được công bố rõ ràng. - Tác động trực tiếp chính là nguy cơ suy giảm nghiêm trọng khả năng cạnh tranh về giá

và lợi nhuận của các sản phẩm Masan xuất khẩu sang Hoa Kỳ. Điều này có thể dẫn

đến mất thị phần, giảm doanh thu xuất khẩu hoặc buộc Masan phải chấp nhận biên lợi nhuận thấp hơn đáng kể để duy trì sự hiện diện. Tác động gián tiếp bao gồm nguy cơ

suy thoái kinh tế vĩ mô tại Việt Nam nếu xuất khẩu nói chung bị ảnh hưởng nặng nề, từ

đó ảnh hưởng tiêu cực đến sức mua nội địa và các mảng kinh doanh chủ lực của

Masan tại Việt Nam. Rủi ro về chuỗi cung ứng đầu thì ít trực tiếp hơn nhưng vẫn tồn tại

nếu có biến động giá cả toàn cầu hoặc các biện pháp trả đũa thương mại.

Hiểu rõ về các Mảng Kinh doanh Cốt lõi

Cấu trúc kinh doanh của Masan trong năm 2024 tập trung vào các trụ cột chính sau:

1. Nền tảng Tiêu dùng – Bán lẻ (The CrownX - TCX): Đây là mảng kinh doanh

trọng yếu, hợp nhất lợi ích của Masan trong Masan Consumer Holdings (MCH) và

WinCommerce (WCM).

○ Masan Consumer Holdings (MCH): MCH sản xuất và phân phối hàng loạt

sản phẩm thực phẩm và đồ uống quen thuộc với người tiêu dùng Việt Nam

như nước tương, nước mắm, gia vị, tương ớt, mì ăn liền, cháo ăn liền, cà phê

hòa tan, ngũ cốc ăn liền, đồ uống đóng chai, thịt chế biến và bia. Các thương

hiệu chủ lực bao gồm CHIN-SU, Omachi, Kokomi, Vinacafé, Wake-up 247,

Vĩnh Hảo, và nhiều thương hiệu khác. MCH cũng mở rộng sang lĩnh vực chăm

sóc cá nhân và gia đình thông qua việc mua lại NETCO, với các sản phẩm bột

giặt, nước giặt, nước rửa chén.

○ WinCommerce (WCM): Được thành lập năm 2014, WCM vận hành với hơn

3.800 siêu thị WinMart và cửa hàng WinMart+/WiN trên toàn quốc tính đến cuối

năm 2024.WCM cung cấp đa dạng mặt hàng, từ thực phẩm tươi sống đến đồ

gia dụng, đáp ứng nhu cầu hàng ngày của người tiêu dùng và có nguồn cung

rau củ quả ổn định từ WinEco.

○ Phúc Long Heritage (PLH): Là chuỗi trà và cà phê với mạng lưới 150-170 cửa

hàng . PLH hướng đến phân khúc giới trẻ.

2. Masan MEATLife (MML): Tập trung vào mảng thịt mát có thương hiệu (MEATDeli)

và thịt chế biến. MML tiên phong áp dụng công nghệ thịt mát Oxy Fresh 9 từ châu

Âu và đạt tiêu chuẩn BRC. Công ty vận hành theo mô hình tích hợp Feed-Farm

Food (3F), hiện tại sau bao năm mò cua đang có sự dịch chuyển chiến lược, giảm

bớt hoạt động trang trại để tập trung mạnh hơn vào mảng B2C và thịt chế biến.

3. Masan High-Tech Materials (MHT): Là nhà cung cấp vật liệu vonfram (tungsten)

tiên tiến hàng đầu thế giới, phục vụ các ngành công nghiệp chủ chốt như điện tử,

hóa chất, ô tô, hàng không vũ trụ, năng lượng và dược phẩm. Sau khi hoàn tất

thoái vốn khỏi H.C. Starck Holding (HCS) vào tháng 12 năm 2024, hoạt động của

MHT tập trung chủ yếu vào khai thác và chế biến các sản phẩm từ mỏ đa kim Núi

Pháo tại Thái Nguyên, Việt Nam (bao gồm vonfram, florit - fluorspar, bismuth,

đồng). MHT vẫn giữ cổ phần tại Nyobolt, công ty công nghệ pin sạc nhanh có trụ

sở tại Anh.

4. Dịch vụ Tài chính: Masan nắm giữ lợi ích kinh tế tại Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank - TCB), là cổ đông lớn nhất với gần 15% cổ phần.

Sự tái cấu trúc, đặc biệt là việc thoái vốn khỏi HCS, cho thấy Masan đang tập trung

nguồn lực mạnh mẽ hơn vào hệ sinh thái tiêu dùng - bán lẻ tích hợp, coi đây là động

lực tăng trưởng chính. MHT, mặc dù vẫn là một phần quan trọng, hoạt động như một

mảng kinh doanh công nghiệp riêng biệt với định hướng toàn cầu. Việc bán HCS giúp

đơn giản hóa cấu trúc của MHT nhưng đồng thời cũng khiến kết quả kinh doanh của

mảng này phụ thuộc trực tiếp hơn vào hiệu quả khai thác mỏ Núi Pháo và các thỏa

thuận bao tiêu sản phẩm dài hạn, ví dụ như thỏa thuận với Mitsubishi Materials

Corporation (MMC). Sự thay đổi chiến lược này có thể ảnh hưởng đến cách Masan ưu

tiên phân bổ nguồn lực để đối phó với các tác động từ thuế quan, giữa MHT và các

mảng tiêu dùng cốt lõi.

Đóng góp Tài chính theo Mảng (Doanh thu & Lợi nhuận Năm 2024)

Năm 2024 là một năm tài chính thành công của Masan Group, ghi nhận sự tăng trưởng

đáng kể về lợi nhuận.

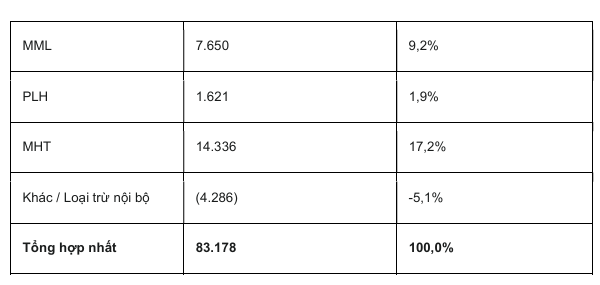

● Doanh thu thuần hợp nhất: Đạt 83.178 tỷ đồng (khoảng 3,31 tỷ USD), tăng 6,3%

so với năm 2023 (điều chỉnh tương đương).

● Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPAT Post-MI): Đạt 1.999 tỷ

đồng (khoảng 79,7 triệu USD), tăng trưởng 377,5% so với năm 2023.

● EBITDA hợp nhất: Đạt 15.921 tỷ đồng, tăng 19,3% so với năm 2023.

Sự tăng trưởng lợi nhuận mạnh mẽ này được thúc đẩy bởi đà tăng trưởng lợi nhuận

dương của tất cả các mảng kinh doanh tiêu dùng - bán lẻ. Đặc biệt, WCM và MML đã

chính thức có lãi trong năm 2024, đóng góp tổng cộng 993 tỷ đồng vào lợi nhuận sau

lợi ích cổ đông thiểu số (Post-MI profit uplift), trở thành những động lực lợi nhuận quan

trọng mới cho Tập đoàn. Đóng góp lợi nhuận từ TCB bị ảnh hưởng bởi chi phí một lần

liên quan đến việc chấm dứt hợp đồng với Manulife. MHT cũng ghi nhận lợi nhuận một

lần từ việc bán HCS (89 tỷ đồng) nhưng đồng thời cũng chịu chi phí một lần trong giai

đoạn chuyển đổi.

Bảng trên cho thấy tầm quan trọng tương đối của từng mảng kinh doanh. WCM và

MCH đóng góp phần lớn doanh thu, trong khi MCH là động lực lợi nhuận chính.

MHT chiếm tỷ trọng doanh thu đáng kể (17,2%). Điều này rất quan trọng để đánh giá

tác động có trọng số của thuế quan – một mức thuế ảnh hưởng đến MHT sẽ có tác

động tổng thể khác so với ảnh hưởng lên MCH hoặc WCM.

Kết quả Tài chính Hợp nhất (Doanh thu, EBITDA, Lợi nhuận sau thuế,

Nợ)

Như đã đề cập, năm 2024 Masan ghi nhận kết quả tài chính tích cực:

● Doanh thu thuần: 83.178 tỷ đồng (+6,3% YoY điều chỉnh).

● EBITDA: 15.921 tỷ đồng (+19,3% YoY).

● NPAT Post-MI: 1.999 tỷ đồng (+377,5% YoY). Lợi nhuận vượt xa kế hoạch cơ sở.

Về tình hình tài chính 2024:

● Tiền và tương đương tiền đạt đạt 18.618 tỷ VND, tăng 84% so với 2023

● Tỷ lệ Nợ ròng/EBITDA cải thiện còn 2.9x (hết 2024) từ 3.5x (hết 2023)

● Dòng tiền tự do (FCF) mạnh 9.580 tỷ, tăng 28.5% so với 2023

Phân tích Hiệu quả Hoạt động của các Mảng Kinh doanh Chính

● MCH: Hoạt động rất tốt trong năm 2024: Doanh thu +9,4%, NPAT Post-MI

+10,1%.Động lực đến từ chiến lược cao cấp hóa (Thực phẩm tiện lợi +8,4%, Gia vị

+7,2%) và đổi mới sản phẩm (Đồ uống +14,2%). Duy trì biên lợi nhuận cao (biên

NPAT Post-MI 25,3%). Doanh thu quốc tế tăng mạnh +22,4%.

● WCM: Doanh thu +9,7%. Đạt lợi nhuận cả năm 2024, NPAT Pre-MI dương trong

Q3 & Q4.Tăng trưởng được thúc đẩy bởi tăng trưởng Like-for-Like (LFL) của các

mô hình cửa hàng mới (WIN, WinMart+ Nông thôn) và cải thiện hiệu quả hoạt động

(quản lý hàng tồn kho, giảm hao hụt).Mạng lưới mở rộng lên 3.828 cửa hàng.

● MML: Doanh thu +9,5%.Đạt lợi nhuận cả năm 2024, NPAT Pre-MI dương trong Q3

& Q4. Tăng trưởng nhờ mảng thịt chế biến (+12,9% YoY nhờ đổi mới sản phẩm)

và doanh số thịt heo tươi/cửa hàng tăng (+26% YoY). Doanh thu từ trang trại giảm

do tái cơ cấu.

● PLH: Doanh thu +5,6%.Tăng trưởng nhờ mở cửa hàng mới (33) và cải tạo cửa

hàng. NPAT Pre-MI cải thiện đáng kể (>4 lần YoY).

● MHT: Doanh thu +1,7%. Kết quả bị ảnh hưởng bởi nhu cầu thị trường, gián đoạn

hoạt động , nhưng được hỗ trợ bởi doanh thu đồng và giá vonfram cao hơn vào

một số thời điểm. Hoàn tất bán HCS vào tháng 12/2024, dự kiến mang lại lợi ích

NPAT dài hạn (20-30 triệu USD) và giảm nợ.

Cấu trúc tiêu dùng - bán lẻ (MCH, WCM, MML, PLH) đã chứng tỏ sự tăng trưởng mạnh

mẽ và lợi nhuận cải thiện trong năm 2024, trở thành cốt lõi rõ ràng của tập đoàn. Hiệu

quả của MHT có phần kém ổn định hơn, và quỹ đạo tương lai của mảng này giờ đây

gắn liền với hiệu quả kinh tế của mỏ Núi Pháo và quan hệ đối tác với MMC sau khi bán

HCS. Điều này củng cố nhận định rằng tác động thuế quan sẽ ảnh hưởng không cân

xứng đến MCH và MH, nhưng hiệu quả kinh doanh nội địa mạnh mẽ mang lại một vùng đệm cho tập đoàn nói chung.

Phân tích Hoạt động Xuất khẩu và Tầm quan trọng của Thị trường

Hoa Kỳ đối với Masan

Việc xác định mức độ phụ thuộc vào thị trường Hoa Kỳ là yếu tố then chốt để đánh giá tác động của thuế quan.

● MCH: Năm 2024, MCH ghi nhận sự tăng trưởng mạnh mẽ 22,4% so với cùng kỳ năm trước từ doanh thu thị trường quốc tế. Điều này cho thấy MCH đang đẩy

mạnh chiến lược “Go Global”. Tuy nhiên, các báo cáo và thông cáo báo chí hiện có

không nêu chi tiết tỷ trọng cụ thể của doanh thu quốc tế trên tổng doanh thu MCH,

cũng như không phân tách doanh thu theo từng thị trường, bao gồm Hoa Kỳ. Theo

nghiên cứu sâu hơn, doanh thu vào Hoa Kỳ không tới 1%. Như vậy mức thuế

quan mới không có tác động đáng kể một cách trực tiếp. Việc ảnh hưởng có

thể gián tiếp khi mặt bằng hàng hóa xuất khẩu vào các nước trở nên cao hơn

khi leo thang đáp trả thuế quan.

● MHT: Sau khi bán HCS, hoạt động xuất khẩu của MHT tập trung vào các sản phẩm

từ mỏ Núi Pháo (vonfram, florit, bismuth, đồng). MHT có mục tiêu phục vụ thị

trường toàn cầu (“servicing the world” ) và đã thiết lập mạng lưới khách hàng quốc

tế. Nghiên cứu về MHT cho thấy, có danh mục khách hàng tại Bắc Mỹ/Hoa Kỳ

và nhắm đến việc cung cấp vonfram cho các nhà sản xuất Hoa Kỳ muốn tìm

nguồn cung ngoài Trung Quốc. Thị phần ngoài Trung Quốc của MHT đã tăng

trưởng trong quá khứ (trên 40% vào năm 2017). Thỏa thuận bao tiêu dài hạn với

MMC sau khi bán HCS là một yếu tố quan trọng, nhưng điểm đến cuối cùng của

các sản phẩm này thì không rõ. Tuy nghiên, các kim loại hiếm không nằm trong

đối tượng chịu thuế quan cao của Trump. Trump đang cần những nguồn rất lớn

thay thế cho TQ.

● WCM, MML, PLH: Dựa trên mô tả hoạt động, các mảng kinh doanh này chủ yếu

tập trung vào thị trường nội địa Việt Nam. Xuất khẩu không được đề cập là hoạt

động cốt lõi.

Như vậy, sự tiếp xúc trực tiếp của Masan với thuế quan Hoa Kỳ dường như tập trung

vào mảng kinh doanh quốc tế đang phát triển của MCH và hoạt động bán hàng toàn

cầu của MHT. Tuy nhiên, mức độ tác động là không đáng kể.

Các Miễn trừ, Loại trừ Tiềm năng và Triển vọng Đàm phán

Sắc lệnh thuế quan có đề cập đến một số loại trừ chung, ví dụ như hàng hóa cá nhân,

dược phẩm, khoáng sản quan trọng, sản phẩm năng lượng. Xem Phụ lục II của Sắc

lệnh cho thấy toàn bộ sản phẩm xuất khẩu của MHT bao gồm Tungsten Oxide,

Acidspar và Bismuth đều được xếp vào nhóm khoáng sản chiến lược và không chịu mức thuế đối ứng mới.

Phân tích ảnh hưởng Chuỗi Cung ứng và Chi phí Đầu vào

● MCH: Phụ thuộc vào nhiều loại nguyên liệu đầu vào nông nghiệp (cá cơm, đậu

nành, hạt cà phê, gia vị, dầu cọ, bột mì) và bao bì (nhựa, giấy, thủy tinh) từ hơn

160 nhà cung cấp. Vận hành nhiều cơ sở sản xuất và trung tâm phân phối tại Việt

Nam. Một số nguyên liệu đầu vào như các loại hạt, sữa, lúa mì, đậu nành thường

được nhập khẩu vào Việt Nam nói chung, có khả năng bao gồm cả nguồn từ Mỹ.

Như vậy, khi Việt Nam áp thuế nhập khẩu từ Mỹ về 0% thì sẽ có lợi hơn cho

Masan khi giảm chi phí đầu vào của nguyên liệu.

● MML: Mô hình 3F tích hợp có nguồn cung ứng nguyên liệu thức ăn chăn nuôi (có

khả năng bao gồm ngũ cốc/đậu nành nhập). Vận hành các nhà máy thức ăn chăn

nuôi, trang trại và nhà máy chế biến tại Việt Nam. Như vậy, khi Việt Nam áp thuế

nhập khẩu từ Mỹ về 0% thì sẽ có lợi hơn cho Masan khi giảm chi phí đầu vào của

nguyên liệu.

● MHT: Nguồn nguyên liệu chính là mỏ Núi Pháo tại Việt Nam (Vonfram, Florit,

Bismuth, Đồng). Trước đây có kế hoạch nhập khẩu phế liệu vonfram để tái chế,

nhưng gặp rào cản pháp lý. Sau khi bán HCS, hoạt động chế biến chính diễn ra tại

Việt Nam. Hơn nữa, các mặt hàng xuất khẩu của MHT không nằm trong danh mục

áp thuế đối ứng của Mỹ.

● WCM: Dựa vào mạng lưới nhà cung cấp rộng lớn cho hoạt động bán lẻ, bao gồm

cả hệ sinh thái riêng của Masan (sản phẩm MCH, MML). Logistics được quản lý

một phần bởi Supra (thuộc sở hữu của Masan). Mảng này tập trung vào nội địa

nên không ảnh hưởng trực tiếp từ thuế Trump.

Một số rủi ro tiềm ẩn tại Thị trường Nội địa Việt Nam khi Trump áp

thuế đối ứng cao hơn 10% (sau 90 ngày giãn thuế)

● Thu hẹp Xuất khẩu: Nếu việc tiếp cận thị trường Hoa Kỳ bị hạn chế, Masan có thể

cố gắng chuyển hướng các sản phẩm MCH/MHT sang thị trường nội địa hoặc các

thị trường xuất khẩu khác. Điều này có thể làm tăng nguồn cung tại Việt Nam, có

khả năng gây áp lực giảm giá đối với các sản phẩm MCH (mặc dù sức mạnh

thương hiệu có thể giảm thiểu điều này) hoặc đòi hỏi MHT phải tìm người mua mới

cho các vật liệu công nghiệp cụ thể của mình.

● Suy thoái Kinh tế: Thuế quan đáng kể đối với hàng xuất khẩu của Việt Nam có

thể làm giảm tốc độ tăng trưởng kinh tế chung của Việt Nam (ước tính GDP có thể

giảm 2-3%), có khả năng làm giảm chi tiêu tiêu dùng trong nước và ảnh hưởng đến

các mảng kinh doanh nội địa cốt lõi của Masan (WCM, MCH nội địa, MML, PLH),

mặc dù chúng không trực tiếp chịu thuế xuất khẩu.

● Chuyển dịch Đầu tư: Sự không chắc chắn có thể làm giảm dòng vốn FDI vào Việt

Nam nói chung, có khả năng ảnh hưởng đến môi trường kinh doanh rộng lớn hơn.

Dự đoán Thay đổi trong Hành vi và Nhu cầu của Người tiêu dùng

● Người tiêu dùng Hoa Kỳ: Có khả năng chuyển khỏi hàng hóa Việt Nam có giá

cao hơn (bao gồm cả các sản phẩm tiềm năng của Masan) sang các lựa chọn thay

thế.

● Người tiêu dùng Việt Nam: Có thể phải đối mặt với giá cao hơn một cách gián

tiếp nếu nền kinh tế nói chung chậm lại hoặc nếu hàng hóa nhập khẩu (có khả

năng chịu thuế trả đũa) trở nên đắt đỏ hơn. Tâm lý tiêu dùng cũng có thể bị ảnh

hưởng. Tuy nhiên, việc Masan tập trung vào hàng hóa thiết yếu có thể mang lại sự

ổn định nhất định về nhu cầu. Xu hướng hướng tới thương mại hiện đại có thể vẫn

tiếp tục.

Tổng hợp và Khuyến nghị Chiến lược

Đánh giá Tổng hợp Tác động Toàn diện của Thuế quan

- Ảnh hưởng trực tiếp đến Masan là thấp và chưa rõ ràng, tập trung ở sự e ngại khi

Trump áp mức thuế 46%. Tuy nhiên, ngày 9/4/2025, Trump đã quyết định gia hạn 90

ngày đàm phán và mức thuế hiện tại là 10%. Nếu sau 90 ngày, mức thuế được giữ

nguyên thì tác động đối với sự tăng trưởng của Masan là thấp do doanh thu MCH từ

Mỹ hiện dưới 1% và các sản phẩm khoảng sản của MHT không nằm trong danh mục bị

áp thuế đối ứng. - Các tác động gián tiếp thông qua khả năng suy thoái kinh tế Việt Nam đặt ra rủi ro cho

các phân khúc tiêu dùng - bán lẻ lớn hơn, tập trung vào thị trường nội địa (WCM, MCH

nội địa, MML, PLH). Chi phí chuỗi cung ứng đầu vào ít bị đe dọa trực tiếp bởi thuế xuất

khẩu cụ thể này, nhưng có thể tăng do bất ổn thương mại rộng lớn hơn hoặc các biện

pháp trả đũa. - Kết quả tài chính mạnh mẽ năm 2024 và bảng cân đối kế toán được cải thiện mang lại

cho Masan một tài chính vững mạnh hơn để chống chịu với tình huống không quá bất

lợi từ chính sách thuế Trump 10%.

Định giá cổ phiếu và kế hoạch đầu tư dài hạn

- Cổ phiếu MSN đã giảm khoảng >20% từ nền tích lũy 65-80. Đây cũng là vùng giá trị nội

tại của cổ phiếu này. Trước áp lực từ thị trường chung và mức thuế quan có thể áp

dụng lên tới 46%, cổ phiếu đã giảm giá mạnh về vùng giá hấp dẫn 5x. - Như đã phân tích phía trên, chúng ta thấy cấu trúc của tập đoàn Masan khá vững chắc,

cổ tức đều đặn và liên tục từ MCH, TCB, dòng tiền nội bộ cũng được củng cố nhờ sự

đóng góp mạnh mẽ từ các công ty con khác. Hơn nữa, sự tác động cho tới hiện tại của

thuế quan Trump 10% là không đáng kể tới doanh thu quốc tế của tập đoàn. Khi Việt

Nam áp dụng thuế nhập khẩu 0% lên các hàng hóa nông sản của Mỹ, Masan sẽ tiếp

cận được nguồn nguyên liệu rẻ hơn.

Đây là một cơ hội hiếm có trên thị trường và dành cho những nhà đầu tư dài hạn.

Dự kiến, nếu thuế Trump không có sự leo thang vượt mức 25% (sau 90 ngày giãn

thuế đàm phán) thì giá trị nội tại của cổ phiếu Masan sẽ là 7x-8x trong năm 2025.

Mở TKCK VPBankS ID: 117494 để nhận thông tin về tập đoàn MSN nhé.

MN nhớ like, comment nhé ! add Za.lo: 096.491.7494