Đánh Giá Toàn Diện Về Tập Đoàn Đất Xanh (DXG): Chuẩn Bị Tăng Tốc Giai Đoạn 2025–2026

- Tổng Quan Doanh Nghiệp

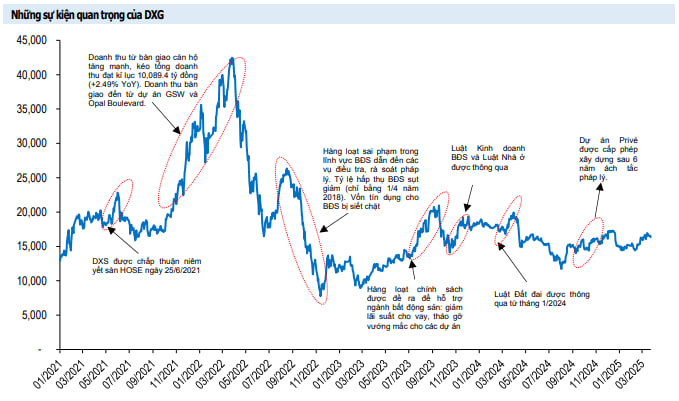

Tập đoàn Đất Xanh (DXG) hiện là một trong những doanh nghiệp bất động sản hàng đầu tại TP.HCM. Kể từ khi niêm yết, vốn chủ sở hữu của công ty đã tăng gần 124 lần, tạo lợi thế lớn trong việc triển khai các dự án quy mô. Điều này đặc biệt quan trọng khi Luật Kinh doanh BĐS 2024 quy định tỷ lệ vốn chủ sở hữu tối thiểu phải đạt từ 15–20% tổng mức đầu tư, tùy theo quy mô dự án.

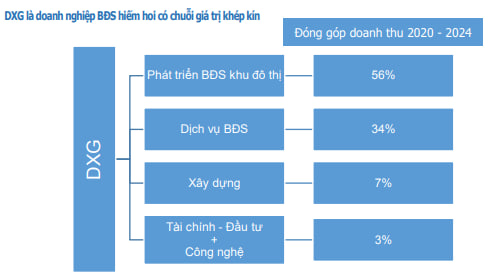

Năm 2021, DXG đã định hình chiến lược phát triển trong 10 năm tới, tập trung vào 5 lĩnh vực: phát triển BĐS đô thị, dịch vụ BĐS, xây dựng, tài chính đầu tư và công nghệ. Trong đó, phát triển và môi giới bất động sản là hai mảng cốt lõi chiếm tỷ trọng lớn nhất.

Điểm đặc biệt của DXG là sở hữu chuỗi giá trị khép kín – từ phát triển dự án đến môi giới, xây dựng và vận hành – giúp kiểm soát tốt chi phí và gia tăng biên lợi nhuận. Tuy nhiên, hoạt động kinh doanh vẫn chịu tác động mạnh từ chu kỳ thị trường bất động sản. Trong giai đoạn 2024–2026, sự phục hồi toàn ngành được kỳ vọng sẽ là cú hích giúp DXG bứt tốc trở lại.

- Vị Thế Trong Phân Khúc Trung Cấp

Với hơn 15 năm kinh nghiệm và gần 20 dự án, DXG đã khẳng định vị thế trong phân khúc trung cấp, nổi bật với chuỗi sản phẩm mang thương hiệu Opal như: Opal Riverside, Opal Garden, Opal Skyline… Ngoài ra, công ty cũng có bước thử sức thành công ở phân khúc cao cấp với dự án St. Moritz.

Các dự án của DXG ghi nhận tỷ lệ hấp thụ cao nhờ:

Giá bán cạnh tranh so với các sản phẩm cùng phân khúc trong khu vực.

Vị trí thuận lợi, thường nằm trên các trục đường huyết mạch như Phạm Văn Đồng hay Quốc lộ 13, dễ dàng kết nối về TP.HCM.

- Tình Hình Tài Chính Và Huy Động Vốn

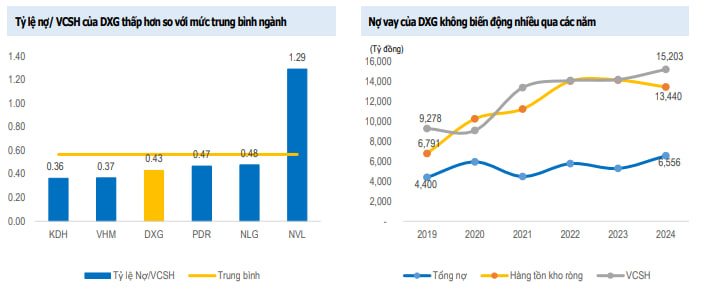

Tổng nợ vay của DXG trong nhiều năm qua không biến động lớn, phản ánh những hạn chế trong khả năng tiếp cận vốn vay từ ngân hàng hay trái phiếu. Để giải bài toán tài chính, công ty đã chọn phương án phát hành cổ phiếu. Trong 2 tháng đầu năm 2025, DXG đã huy động thành công 1.802 tỷ đồng thông qua việc phát hành 150 triệu cổ phiếu – chủ yếu để góp vốn vào công ty con, thanh toán nợ và trả tiền cho nhà cung cấp.

- Quỹ Đất Và Dự Án Trọng Điểm

DXG đang sở hữu quỹ đất hơn 100ha, tập trung chủ yếu tại TP.HCM, Đồng Nai và Bình Dương. Trong đó, hai dự án chiến lược là:

Privé (TP.HCM)

Ra mắt từ 2018 nhưng đến Q3/2024 mới tháo gỡ được pháp lý và khởi công xây dựng.

Dự kiến mở bán vào Q3/2025 với mức giá 100 triệu đồng/m², cao hơn nhiều so với mức ban đầu 38–40 triệu đồng/m².

Ưu thế vị trí: tọa lạc tại khu Đông TP.HCM, kết nối trực tiếp đến các trục lớn như Mai Chí Thọ và Song Hành.

Gem Sky World (GSW – Đồng Nai)

Đã bán được 2.300/3.900 sản phẩm, 1.800 sản phẩm được bàn giao.

Dự kiến mở bán giai đoạn tiếp theo vào năm 2025 khi hạ tầng xã hội đã hoàn thiện.

Tổng giá trị ký bán năm 2025 được kỳ vọng đạt khoảng 8.768 tỷ đồng, trong đó Privé chiếm 5.914 tỷ và GSW là 2.854 tỷ đồng.

- Mảng Môi Giới Đón Sóng Hồi Phục

Năm 2024, doanh thu từ dịch vụ môi giới của DXG (thông qua công ty con DXS) đạt 1.191 tỷ đồng, tăng 98% so với năm trước. Đặc biệt, hơn 50% doanh thu đến từ thị trường Hà Nội nhờ các hợp đồng môi giới lớn.

Tuy nhiên, từ năm 2025, DXG định hướng chuyển đổi chiến lược – nhắm đến nhóm khách hàng nhỏ lẻ, cung cấp dịch vụ toàn diện nhằm gia tăng biên lợi nhuận (phí môi giới cao hơn ~2.5%). Đây được xem là bước đi hợp lý trong bối cảnh thị trường đang hồi phục và hành lang pháp lý siết chặt hơn.

Luật Kinh doanh BĐS 2024 yêu cầu môi giới phải có chứng chỉ hành nghề và hoạt động trong các sàn chính thống, từ đó hạn chế môi giới tự do (hiện chiếm tới 60% thị trường theo VARS). Điều này mở ra cơ hội mở rộng thị phần cho DXS – đơn vị sở hữu đội ngũ 5.000 nhân viên môi giới chuyên nghiệp.

Dự báo doanh thu môi giới:

2025: 2.123 tỷ đồng (+78.3% YoY)

2026: 2.869 tỷ đồng (+35.1% YoY)

- Kết Quả Kinh Doanh Và Triển Vọng

2024: Doanh thu 4.733 tỷ đồng (+27.1%), lợi nhuận sau thuế trước cổ đông không kiểm soát (NPAT-PreMI) đạt 454 tỷ đồng (+202.7%).

2025: Doanh thu dự kiến 4.642 tỷ đồng (-1.9% YoY) do giảm doanh thu từ bàn giao dự án; tuy nhiên, lợi nhuận ròng vẫn tăng nhẹ lên 469 tỷ đồng (+3.3%).

- Định Giá Và Khuyến Nghị

Chúng tôi định giá cổ phiếu DXG với khuyến nghị MUA, giá mục tiêu trong năm 2025 dao động từ 17.200 đồng/cp đến 20.000 đồng/cp, so với mức giá tham chiếu khoảng 15.000 đồng/cp hiện tại.

Lý do đầu tư dài hạn:

Vị thế lớn trong phân khúc trung cấp, sở hữu quỹ đất dồi dào hơn 100ha.

Hai dự án trọng điểm Privé và GSW tái khởi động, thúc đẩy doanh thu 2025–2026.

Mảng môi giới hưởng lợi lớn từ luật mới và xu hướng hồi phục mạnh mẽ của thị trường BĐS.