Đất vàng 108 Nguyễn Trãi: Liệu có là “chiếc vé khứ hồi” đưa TIG trở lại đường đua?

Hà Nội dạo này, câu chuyện “kiếm đâu ra chung cư nội đô” nó còn nóng hơn cả thời tiết mùa hè. Giữa lúc người người nhà nhà đỏ mắt tìm nhà, thì TIG (Tập đoàn Đầu tư Thăng Long) bất ngờ “dọn cỗ” mời khách một món ăn vừa lạ vừa quen ngay tại “trốn phồn hoa” Ngã Tư Sở.

Người ta kháo nhau: “TIG đang chơi tất tay”. Và quả thực, nhìn vào con bài TIG Infinity tại 108 Nguyễn Trãi, ta thấy thấp thoáng bóng dáng của một canh bạc lớn mà TIG buộc phải thắng để tìm lại hào quang.

1. Món hàng hiệu giữa lòng phố cổ… và cái giá “chát”

Hãy tưởng tượng bạn đang đứng ở 108 Nguyễn Trãi. Bên trái là Royal City sầm uất, trước mặt là đường tàu điện trên cao chạy ro ro. Vị trí này, dân trong nghề gọi là “đất kim cương” chứ không phải vàng nữa.

TIG Infinity (hay chính là tòa tháp B của tổ hợp King Palace) được TIG định vị là dòng hàng “Limited Edition” (Phiên bản giới hạn). Tại sao ư?

- Mật độ “trong mơ”: Cả một sàn chỉ có 8 căn hộ mà có tới 5 thang máy. Tỷ lệ 40 hộ/thang là con số mà cư dân Royal City bên cạnh có nằm mơ cũng không thấy (bên đó chờ thang máy giờ cao điểm là cả một cực hình).

- Full “đồ chơi”: Bàn giao nội thất 6 sao, xách vali vào ở. Bể bơi vô cực trên mái, view trọn thành phố.

Nhưng, đời không như mơ. Cái “gợn” lớn nhất nằm ở pháp lý: Sổ đỏ 50 năm (đất thương mại dịch vụ). Và cái giá TIG đưa ra? Nghe đâu đó 120 - 130 triệu/m2.

Để dễ hình dung: Tòa tháp A (King Palace) ngay bên cạnh, sổ đỏ lâu dài vĩnh viễn, đang giao dịch thứ cấp tầm 90 - 100 triệu/m2 ,. Tức là TIG đang bán hàng 50 năm đắt hơn hàng vĩnh viễn khoảng 30%. Một nước đi cực kỳ “găng”, đánh cược vào dòng tiền cho thuê và sự khan hiếm nguồn cung.

2. Tại sao TIG phải “khô máu” với dự án này?

Câu chuyện không chỉ là bán nhà, mà là câu chuyện sinh tồn dòng tiền.

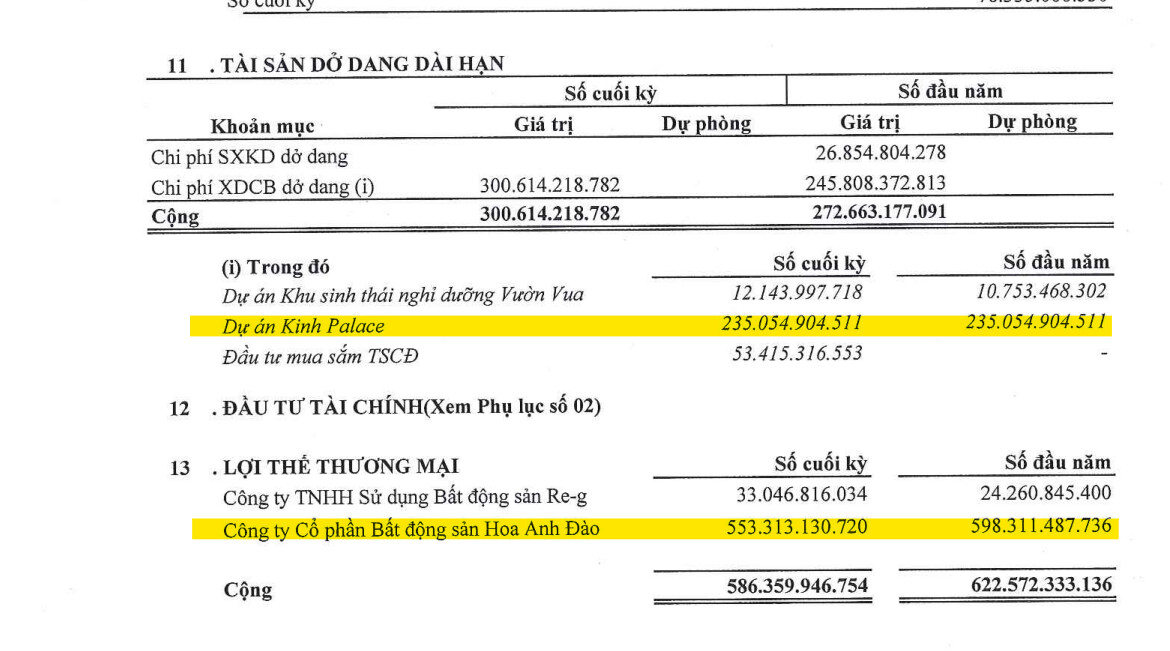

Nhìn vào “sức khỏe” của TIG qua báo cáo tài chính mới nhất, ta thấy một cơ thể đang “khát nước”. Lợi nhuận Quý 3/2025 vừa rồi teo tóp, trong khi nợ vay lại phình to ,. Khoản nợ này đến từ đâu? Chính là từ thương vụ thâu tóm Công ty Hoa Anh Đào (chủ đầu tư dự án này) với giá 840 tỷ đồng.

TIG đang ôm một “cục máu đông” tồn kho cực lớn ở dự án Vườn Vua (Phú Thọ) chưa thể thanh khoản nhanh. Họ cần một cú hích tiền mặt ngay lập tức (Cash flow). Và 108 Nguyễn Trãi chính là “con bò sữa” được kỳ vọng vắt ra tiền ngay trong năm 2026. Nếu bán được hàng, TIG sẽ có tiền trả nợ, giảm áp lực lãi vay đang ăn mòn lợi nhuận mỗi ngày.

3. Soi đèn vào định giá RNAV: Ranh giới mong manh

Bây giờ, hãy nói chuyện tiền nong một cách sòng phẳng.

TIG bỏ ra 840 tỷ để mua 80% Hoa Anh Đào. Nhưng trong đó, sổ sách kế toán ghi nhận một khoản “Lợi thế thương mại” (Goodwill) khổng lồ lên tới 517 tỷ đồng ,. Dân dã mà nói: TIG bỏ 10 đồng mua dự án, thì thực chất giá trị tài sản (gạch vữa, đất đai) chỉ có khoảng 4 đồng, còn 6 đồng là trả cho cái “kỳ vọng” bán được hàng giá cao.

- Kịch bản đẹp (Best Case): Nếu TIG bán được giá 120 triệu/m2 như tin đồn, RNAV của dự án này sẽ đóng góp cực lớn, đẩy giá trị thực của cổ phiếu TIG lên vùng 15.x - 18.x (so với giá thị trường 7.x hiện nay). Khi đó, khoản “Lợi thế thương mại” kia được chứng minh là xứng đáng.

- Kịch bản xấu (Worst Case): Nếu thị trường chê đắt, không mua. Khoản 517 tỷ lợi thế thương mại kia sẽ trở thành “bom nổ chậm”. TIG sẽ phải trích lập dự phòng giảm giá trị (Impairment), ăn mòn vào vốn chủ sở hữu, và cổ phiếu sẽ còn lặn ngụp sâu.

Bảng Định Giá RNAV Thận Trọng (Đơn vị: Tỷ VNĐ)

| Khoản Mục | Giá Trị | Diễn Giải |

|---|---|---|

| (1) Vốn Chủ Sở Hữu (Sổ sách Q3/2025) | 2.145 | Tài sản ròng trên giấy tờ hiện tại 6 |

| (2) Điều chỉnh tăng giá trị dự án 108 Nguyễn Trãi | +360 | (Xem diễn giải chi tiết bên dưới) |

| (3) Trừ bỏ Lợi thế thương mại (Goodwill) | (517) | Loại bỏ phần “giá ảo” khi mua M&A |

| (4) Tổng RNAV Thực Tế (Thận Trọng) | 1.988 | (1) + (2) + (3) |

| Số lượng cổ phiếu lưu hành | 193,6 tr | 7 |

| Giá trị thực mỗi cổ phiếu (RNAV/share) | ~10.200 đ | |

| Thị giá hiện tại (P) | ~7.800 đ | 7 |

| Biên an toàn (Upside) | ~30% |

*Diễn giải mục (2) - Lợi nhuận từ 108 Nguyễn Trãi:

- Doanh thu dự kiến: 1.875 tỷ (15.000m2 x 125tr/m2).

- Tổng chi phí (Giá vốn + M&A + Hoàn thiện + Bán hàng): ~1.515 tỷ.

- Lợi nhuận ròng ước tính: ~360 tỷ. Đây là phần “thịt” thực tế TIG sẽ nhận được nếu bán hết hàng.

Nhận xét:

Nếu loại bỏ hết các yếu tố “đếm cua trong lỗ” ở Vườn Vua và trừ thẳng tay khoản Goodwill, giá trị thực của TIG rơi vào khoảng 10.000 - 11.000 đồng/cp. So với giá thị trường 7.800 đồng, bạn đang mua rẻ hơn giá trị thực khoảng 30%. Đây là mức rẻ, nhưng không phải là “siêu rẻ” nếu dự án 108 Nguyễn Trãi gặp khó.

4. Lời kết: Đất vàng có nở hoa?

TIG Infinity giống như một cô gái đẹp, gia thế khủng (vị trí vàng), nhưng lại có một điểm trừ là “hạn sử dụng” (50 năm) và thách cưới hơi cao.

Với nhà đầu tư cổ phiếu TIG, vùng giá 7.x hiện tại giống như mua vé số độc đắc. Rủi ro đã phản ánh vào giá (P/B < 1), nhưng phần thưởng (Upside) nếu dự án bán chạy là rất lớn

"Đất vàng liệu có mang TIG trở lại?"

- Câu trả lời nằm ở khả năng “chốt đơn” của đội ngũ bán hàng trong quý 1/2026.

![]() LƯU Ý: Tất cả nhận định trên hoàn toàn là quan điểm cá nhân, chỉ mang tính tham khảo và không phải khuyến nghị đầu tư.

LƯU Ý: Tất cả nhận định trên hoàn toàn là quan điểm cá nhân, chỉ mang tính tham khảo và không phải khuyến nghị đầu tư.