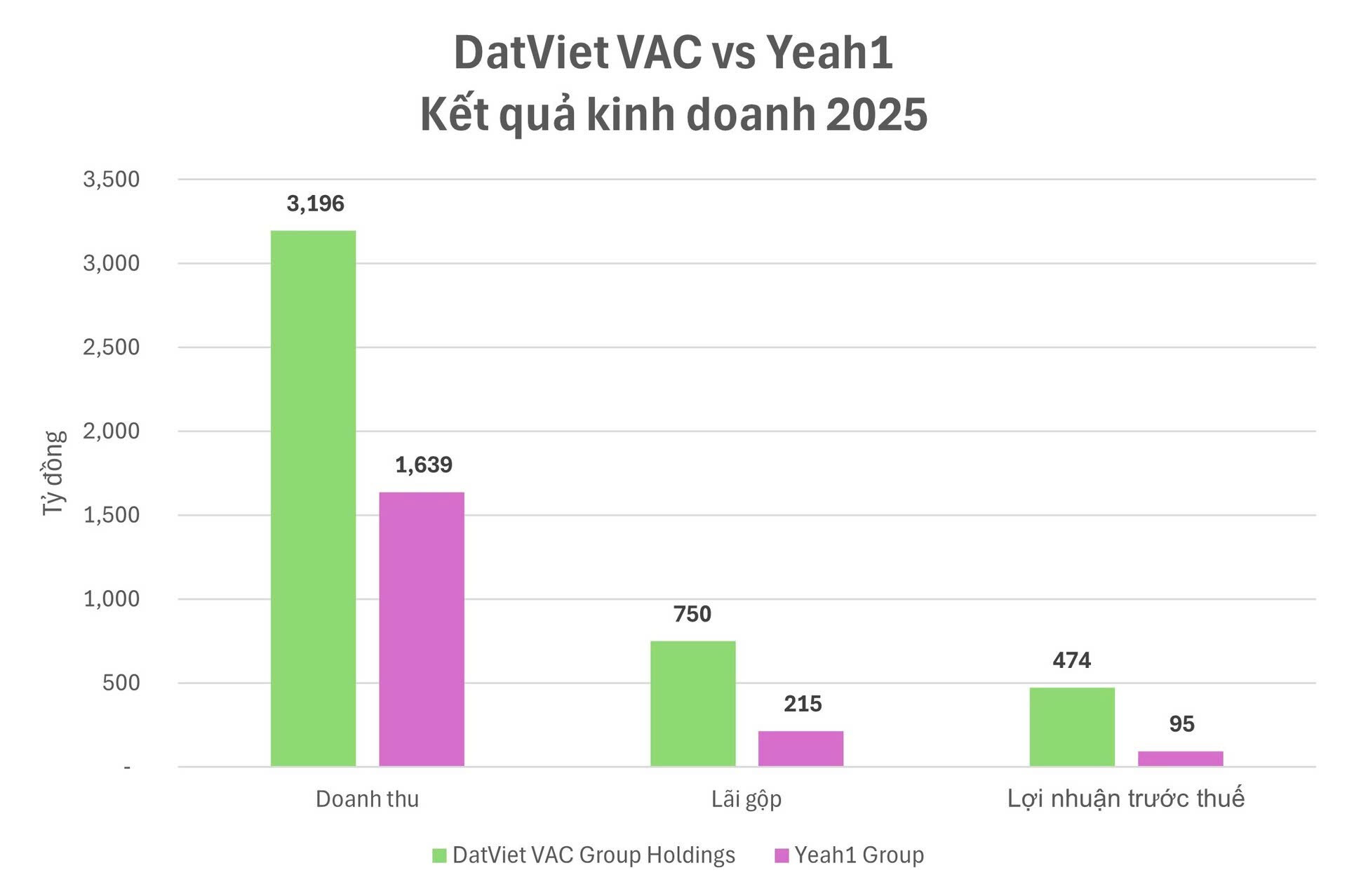

Một điểm đáng chú ý ở DatVietVAC là hiệu quả sinh lời khá vượt trội so với mặt bằng ngành giải trí. Năm 2025, doanh nghiệp ghi nhận doanh thu khoảng 3.235 tỷ đồng, lợi nhuận sau thuế khoảng 380 tỷ đồng; riêng hệ sinh thái “Say Hi” đóng góp hơn 1.000 tỷ đồng doanh thu. Năm 2026, công ty đặt kế hoạch doanh thu 3.382 tỷ đồng và lợi nhuận 420 tỷ đồng.

Điểm khác biệt của DatVietVAC không chỉ nằm ở việc sản xuất show, mà ở khả năng sở hữu và khai thác IP. Một nội dung thành công có thể được mở rộng thành nhiều lớp doanh thu: quảng cáo, tài trợ, concert, bán vé, merchandise, licensing, digital và các hoạt động tương tác trực tiếp với fan. Đây là mô hình giúp doanh nghiệp kéo dài vòng đời của một sản phẩm giải trí, thay vì chỉ phụ thuộc vào doanh thu phát sóng ban đầu.

Về cơ cấu lợi nhuận, mảng Content đang cho thấy vai trò ngày càng quan trọng. Năm 2025, mảng dịch vụ truyền thông chiếm khoảng 53% doanh thu nhưng chỉ đóng góp khoảng 18% lợi nhuận gộp, trong khi mảng Content chiếm 47% doanh thu nhưng tạo ra tới 80% lợi nhuận gộp. Điều này phần nào lý giải vì sao doanh nghiệp đang đẩy mạnh chiến lược chuyển dịch sang mô hình khai thác trực tiếp người tiêu dùng — D2C.

Từ góc nhìn đầu tư, câu chuyện của DatVietVAC nằm ở 3 điểm: mô hình asset-light, khả năng monetize IP đa kênh, và dư địa tăng trưởng của D2C/fandom economy tại Việt Nam. Tuy nhiên, rủi ro cần theo dõi là khả năng duy trì sức hút nội dung, tạo IP mới và lặp lại thành công sau các hiện tượng như “Say Hi”.

Nhìn chung, DatVietVAC là một case khá thú vị trước IPO: không chỉ là doanh nghiệp truyền thông truyền thống, mà đang chuyển dần sang mô hình sở hữu tài sản giải trí và khai thác cộng đồng người hâm mộ. Với ROE cao, biên lợi nhuận cải thiện và chiến lược IP rõ nét, đây là cái tên đáng để nhà đầu tư tiếp tục theo dõi trong giai đoạn chuẩn bị niêm yết.