CHIẾN TRANH KHÔNG LÀM NĐT HOẢNG LOẠN, GIÁ DẦU TĂNG SỐC LÀ NGUYÊN NHÂN ĐẨY THỊ TRƯỜNG VÀO HOẢNG LOẠN?

Giá dầu tăng (đặc biệt khi tăng mạnh và đột ngột) thường được coi là một yếu tố có thể gây suy thoái kinh tế (recession), mặc dù không phải lúc nào cũng dẫn đến suy thoái nghiêm trọng. Đây là hiện tượng kinh tế học kinh điển, đã xảy ra nhiều lần trong lịch sử (như khủng hoảng dầu mỏ 1973, 1979, 1990, 2008). Dưới đây là các cơ chế chính giải thích tại sao:

-

Tác động như một “cú sốc cung” (negative supply shock)

• Dầu là đầu vào sản xuất quan trọng cho hầu hết các ngành: vận tải, sản xuất hàng hóa, hóa chất, nhựa, phân bón, điện…

• Khi giá dầu tăng cao → chi phí sản xuất và vận chuyển tăng mạnh → doanh nghiệp phải:

• Tăng giá bán sản phẩm (→ lạm phát chi phí đẩy - cost-push inflation).

• Hoặc chấp nhận lợi nhuận giảm → giảm đầu tư, cắt giảm sản xuất, sa thải lao động.

• Kết quả: Tăng trưởng kinh tế chậm lại, sản lượng giảm. -

Giảm sức mua và chi tiêu của người tiêu dùng

• Giá xăng dầu, gas, điện, vận tải công cộng tăng → chi phí sinh hoạt hàng ngày tăng.

• Thu nhập khả dụng (disposable income) của hộ gia đình giảm → người dân cắt giảm chi tiêu cho các hàng hóa/dịch vụ khác (ăn uống ngoài, du lịch, mua sắm…).

• Tiêu dùng cá nhân chiếm tỷ trọng lớn trong GDP (ở Việt Nam khoảng 65-70%, ở Mỹ khoảng 70%) → khi tiêu dùng giảm → tổng cầu giảm → kinh tế chậm lại, dễ rơi vào suy thoái. -

Gây lạm phát → Ngân hàng trung ương phải tăng lãi suất

• Giá dầu tăng đẩy lạm phát lên (ở Việt Nam, giá dầu tăng 10% có thể làm CPI tăng thêm ~0.3-0.6%).

• Ngân hàng trung ương (NHNN Việt Nam, Fed Mỹ, ECB…) thường tăng lãi suất để kiềm chế lạm phát.

• Lãi suất cao → chi phí vay vốn tăng → doanh nghiệp và người dân giảm đầu tư, giảm mua nhà/xe → đầu tư và tiêu dùng giảm mạnh hơn → kinh tế suy thoái. -

Tác động đến cán cân thương mại (đặc biệt với nước nhập khẩu ròng như Việt Nam)

• Việt Nam là nước nhập khẩu ròng năng lượng (dù có khai thác dầu thô) → phải chi nhiều ngoại tệ hơn để mua dầu → cán cân thương mại xấu đi.

• Đồng tiền mất giá → nhập khẩu đắt hơn → lạm phát tăng thêm.

• Nhiều chuyên gia ước tính: Giá dầu cao kéo dài có thể làm GDP Việt Nam giảm 0.5-1% hoặc hơn.

Tóm tắt các kênh truyền dẫn chính (thường kết hợp):

• Lạm phát cao + tăng trưởng chậm (stagflation) → khó xử lý chính sách.

• Thuế ngầm lên nền kinh tế (oil tax): Tiền chảy ra nước ngoài nhiều hơn (đối với nước nhập khẩu).

• Tâm lý bất ổn → doanh nghiệp và người dân thận trọng hơn, giảm chi tiêu/đầu tư.

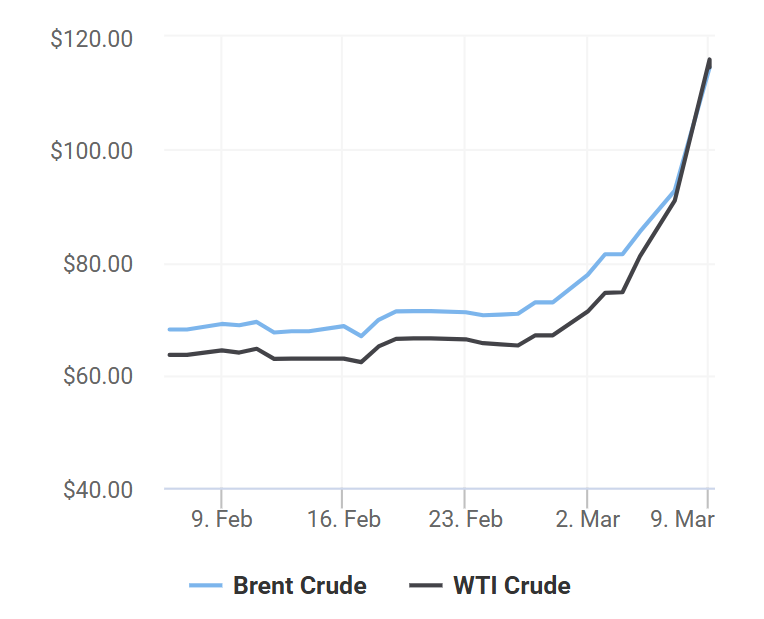

Không phải mọi lần giá dầu tăng đều gây suy thoái (ví dụ tăng nhẹ hoặc tăng do nhu cầu kinh tế mạnh). Nhưng khi tăng mạnh, đột ngột (thường do địa chính trị, gián đoạn nguồn cung như eo biển Hormuz, xung đột Trung Đông), và duy trì ở mức cao (>100 USD/thùng trong thời gian dài), nguy cơ suy thoái tăng đáng kể.

Hiện tại (tháng 3/2026), với căng thẳng địa chính trị đẩy giá dầu vượt 100-110 USD/thùng, nhiều tổ chức như JPMorgan, VinaCapital cảnh báo rủi ro suy giảm tăng trưởng toàn cầu và Việt Nam, kèm lạm phát cao hơn.