PVD - TỔNG CTCP KHOAN VÀ DỊCH VỤ KHOAN DẦU KHÍ

I. PVD - BẢN ĐỒ SỨC MẠNH

1.1. Tổng quan :

- PVD (Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí ) được thành lập vào tháng 11/2001

- Lĩnh vực hoạt động: cung cấp dịch vụ khoan, kỹ thuật giếng khoan và một số dịch vụ khác cho các hoạt động khoan thăm dò, khai thác dầu khí

- Trong chuỗi giá trị ngành dầu khí Việt Nam, PVD nằm ở nhóm thượng nguồn. Đây là khâu rủi ro nhất nhưng đem lại biên lợi nhuận cao nhất trong chuỗi ngành dầu khí

1.2. Biên lợi nhuận TOP 2 ngành

Khi so sánh với các doanh nghiệp cùng ngành dầu khí thượng nguồn nổi bật, PVD đứng thứ 2 về biên lợi nhuận gộp với 23%, sau vị trí thứ nhất thuộc về TOS với 35%

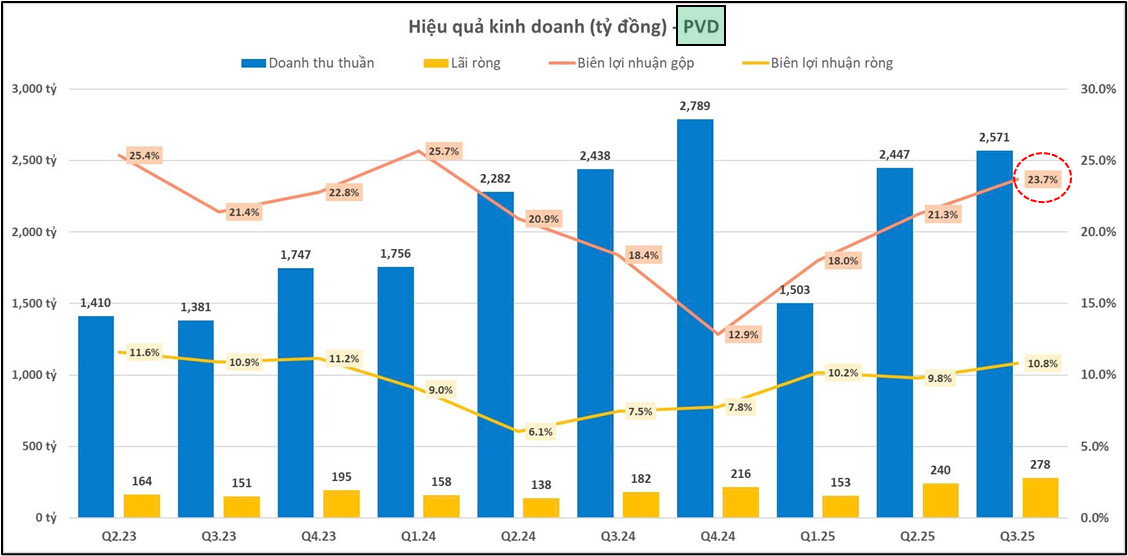

Nhìn vào biên lợi nhuận của các doanh nghiệp, đặc biệt là PVD, ta thấy được sự phục hồi sau khi tạo đáy vào quý 4, tăng từ 12.9% lên 23.7%

Nguyên nhân cho sự duy giảm về BLN gộp trước đó đến từ việc Saudi Aramco - Tập đoàn dầu khí lớn nhất thế giới tạm dừng việc thuê 22 giàn khoan tự nâng vào tháng 4/2024 – Điều này đã làm cho giá thuê giàn khoan tự nâng trên toàn cầu đã suy giảm đáng kể. Đặc biệt thị trường Đông Nam Á, một phần do điều kiện biển khá nông, đã bị ảnh hưởng nhiều nhất

Mặc dù vậy, nhiều tổ chức uy tín trong lĩnh vực dầu khí hiện duy trì quan điểm nhu cầu khoan thăm dò và khai thác tại khu vực Đông Nam Á hiện vẫn ổn định, đặc biệt là ở Malaysia, Indonesia, Việt Nam và Thái Lan trong giai đoạn 2025 – 2026

Và bắt đầu từ quý 1.2025, giá thuê giàn khuê tại khu vực ĐNA đã tăng trở lại.

1.3. Thị phần top 1

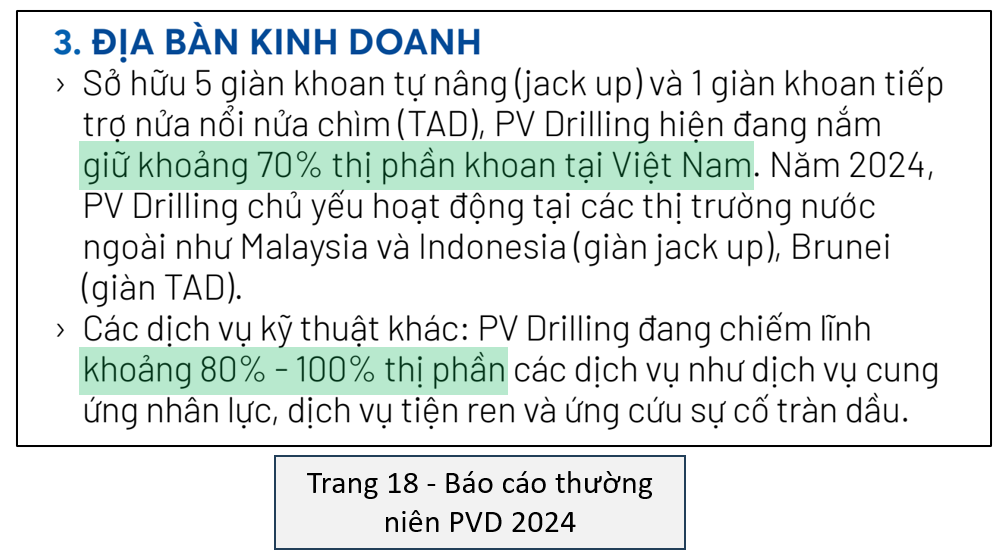

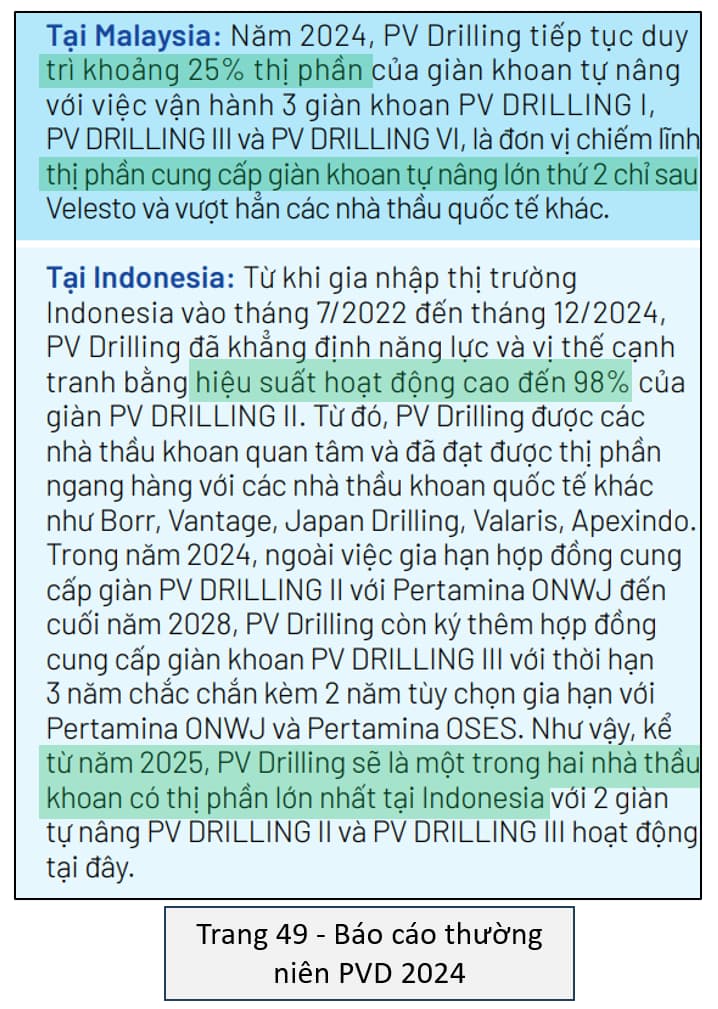

PVD hiện là nhà cung cấp dịch vụ khoan và kỹ thuật giếng khoan lớn nhất tại Việt Nam, đồng thời đang mở rộng thị phần tại Đông Nam Á

Trong BCTN năm 2024 của PVD, doanh nghiệp cho biết hiện đang nắm giữ khoảng 70% thị phần khoan tại Việt Nam, các dịch vụ kỹ thuật khác chiếm khoảng 80 đến 100% thị phần

Đây là mức thị phần vượt trội hoàn toàn, cho thấy PVD gần như không có đối thủ cạnh tranh trực tiếp, đặc biệt trong các dự án của PVN.

Không chỉ dẫn đầu trong nước, PVD còn mở rộng thành công ra thị trường khu vực

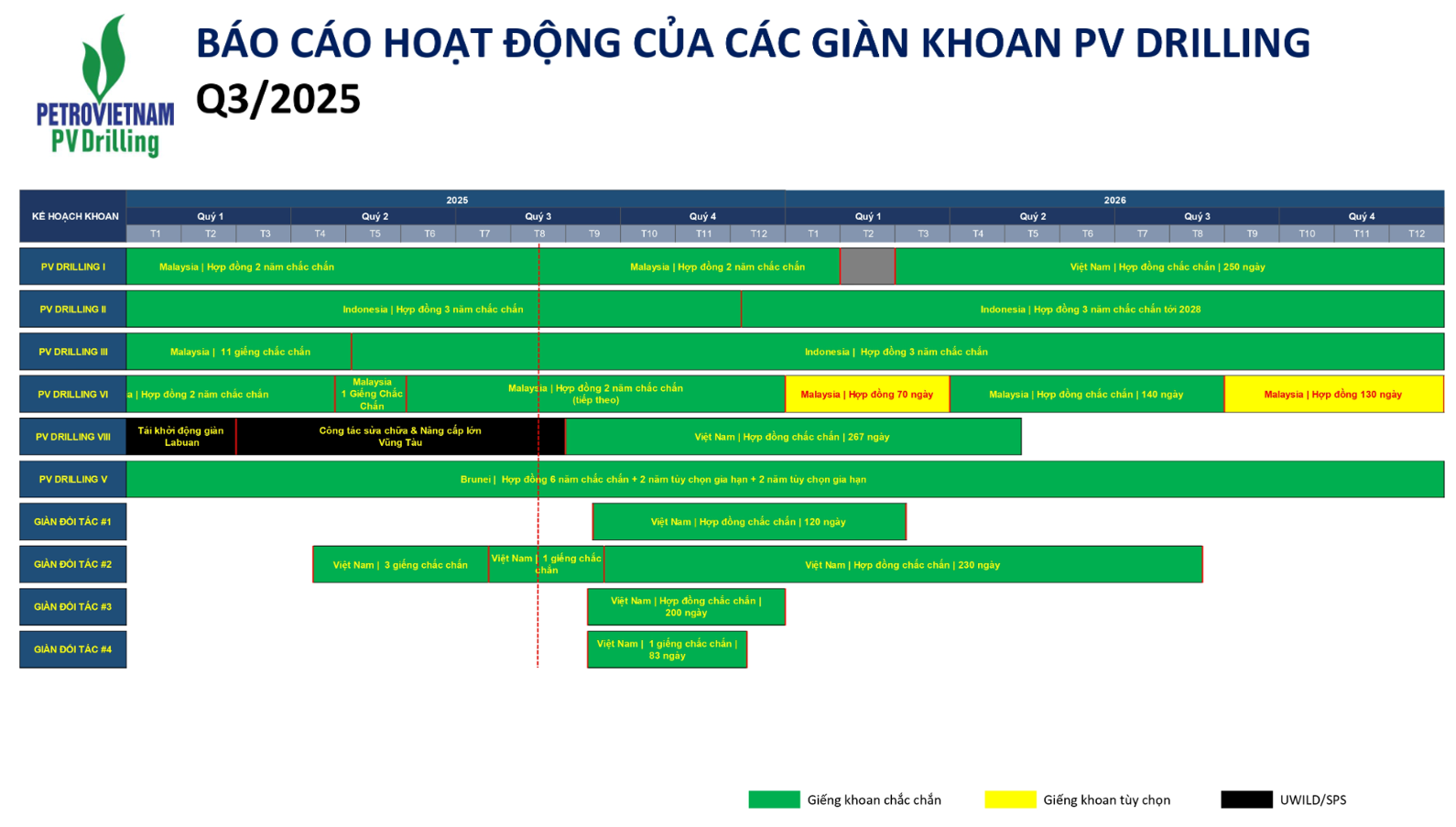

1.4. Số giàn khoan

PVD có 11 giàn khoan, trong đó có 10 giàn đang hoạt động

- Giàn số 1 và 6 ở Malaysia, số 5 ở Brueny, số 2 số 3 Indonesia, số 8 đặt ở Việt Nam

- Thêm vào đấy có 4 giàn đối tác PVD thuê ngoài để phục vụ nhu cầu trong nước

- Còn dàn số 9 đang ở cảng Hà Lan để chuẩn bị lên tàu chở về VN

Với sự phân bổ địa lý đa dạng cùng vị thế top 1 thị phần trong nước và cũng đã khẳng định năng lực tại các khu vực khác, PVD không phụ thuộc vào nhà cung cấp lớn nào, mà ngược lại – nhiều nhà thầu dầu khí trong khu vực đang phụ thuộc vào năng lực cung ứng của PVD

Đây là lợi thế cạnh tranh hiếm có của doanh nghiệp, thể hiện vị thế dẫn đầu và sức ảnh hưởng đáng kể của PVD trong ngành khoan dầu khí khu vực.

1.5. Lợi thế cạnh tranh

Trong ĐHCĐ 2025, Ban lãnh đạo của PVD đã chia sẻ thế mạnh của PVD so với đối thủ là không chỉ cung cấp giàn khoan mà tất các dịch vụ đi kèm, để tiếp cận khách hàng thi công trọn gói, mà khi khi mà bán sỉ như vậy thì giá nó cx rất cạnh tranh

Hơn hết, PVD nằm trong hệ sinh thái của PVN. PVN là tập đoạn thuộc nhà nước, nên PVD được nhận sự hậu thuẫn rất lớn

- Về mặt tài chính, ngành khoan dầu khí đòi hỏi vốn khổng lồ và rủi ro cao; chỉ riêng việc đầu tư một giàn khoan đã tiêu tốn hàng nghìn tỷ đồng

- Được ưu tiên trong việc đấu thầu vì chủ yếu là các dự án của PVN nên gần như là được bảo kê hết

II. 3 LUẬN ĐIỂM ĐẦU TƯ CHÍNH

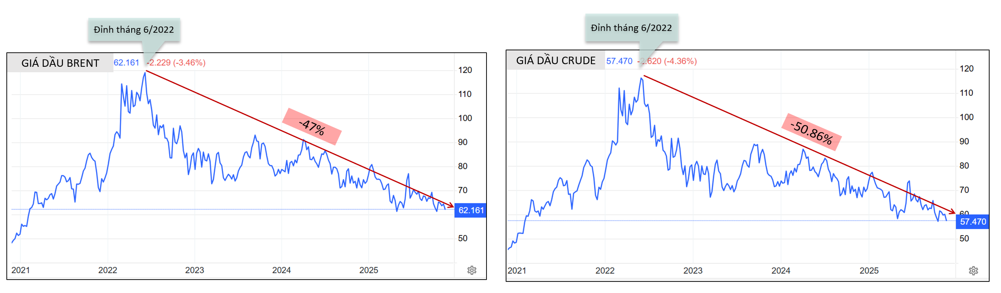

2.1. PVD đứng vững trước giá dầu lao dốc

Mỗi khi giá dầu suy yếu, nhiều dự án sẽ trở nên “không có lãi”, dẫn đến việc trì hoãn tiến độ, làm cho nhu cầu thuê giàn khoan giảm và hoạt động khoan trên toàn thị trường chậm lại. Đây là rủi ro đối với phần lớn các nhà thầu khoan

Tuy nhiên, PVD là trường hợp ngoại lệ, do Doanh nghiệp sở hữu nhiều hợp đồng dài hạn tại các dự án khí, từ đấy giúp PVD luôn full công suất, doanh thu được đảm bảo ổn định trong suốt 2025–2026, bất chấp biến động của giá dầu

Thêm vào đấy, với việc giá dầu đã giảm mạnh trong 3 năm, nên chỉ cần giá dầu tăng trở lại sẽ giúp tạo ra được hiệu ứng cho nhóm dầu khí thượng nguồn.

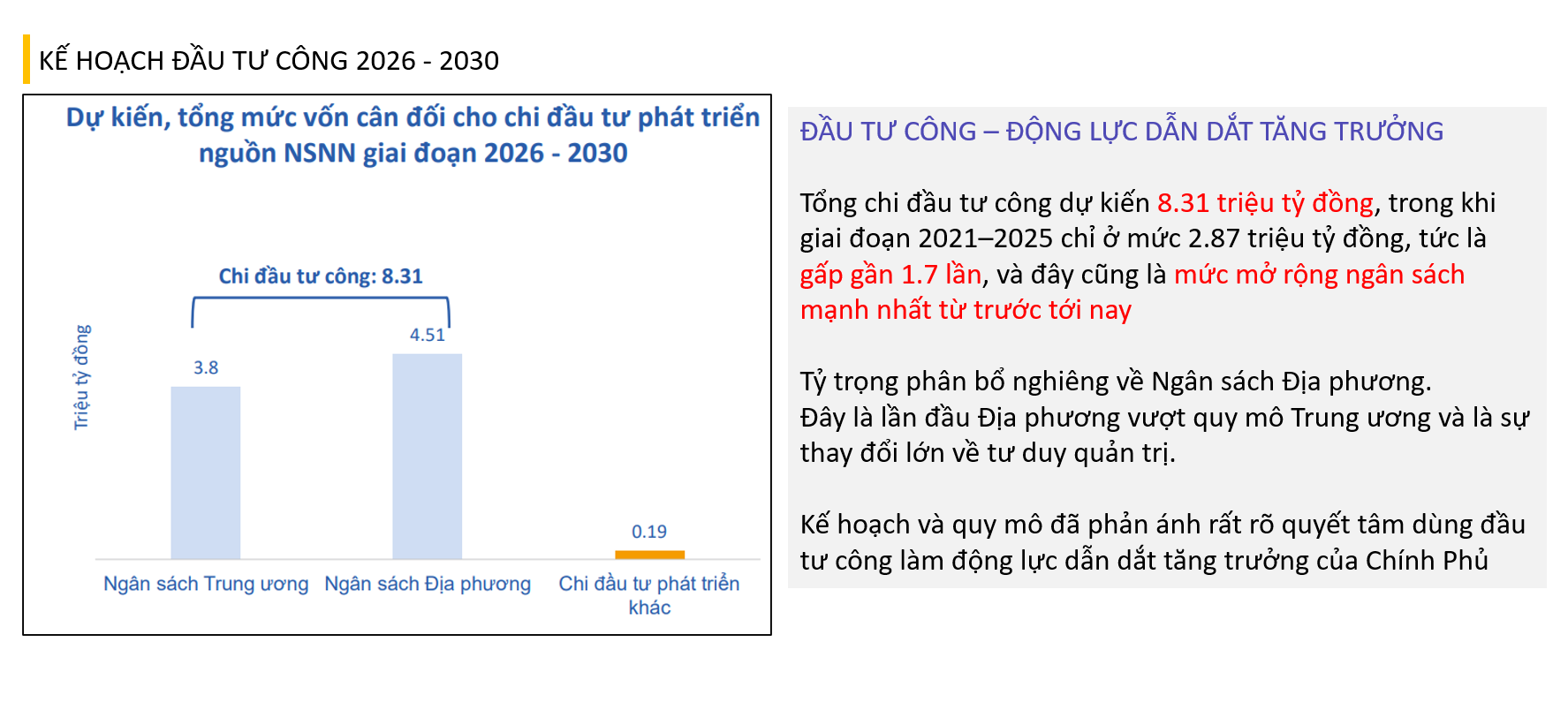

2.2. Hỗ trợ từ vĩ mô trong nước

Tại Quy hoạch Việt Nam giai đoạn 2026 – 2030 và đáng chú ý là kế hoạch chi đầu tư công với Tổng chi đầu tư công dự kiến 8.31 triệu tỷ đồng, trong khi giai đoạn 2021–2025 chỉ ở mức 2.870 triệu tỷ, tức là kế hoạch sắp tới sẽ tăng gần 1.7 lần so với giai đoạn cũ, đánh dấu mức mở rộng ngân sách mạnh nhất từ trước tới nay

Vậy để có được nguồn thu ngân sách khổng lồ, phục vụ cho các chính sách kinh tế mở rộng, thì nhà nước phải đẩy mạnh việc bán vốn, IPO, phát hành riêng lẻ, đặc biệt ở các tập đoàn dầu khí – nơi tập trung những doanh nghiệp quy mô lớn, tài sản thật và có sức hút vốn ngoại mạnh nhất. Khi quá trình tái cơ cấu và bán vốn được thúc đẩy, kỳ vọng nhóm cổ phiếu dầu khí được hưởng lợi nhờ dòng tiền ngoại tham giá, định giá được nâng lên

2.3. Nội tại doanh nghiệp mạnh mẽ

- PVD đang có sự hồi phục rõ nét trong kết quả kinh doanh

Thấy rõ sự lao dốc của Biên lợi nhuận gộp từ Q1.24 xuống đáy là 12.9% và kể từ Q2.25, Biên lợi nhuận gộp đã quay trở lại trên mốc 20%. Lợi nhuận trong quý 3 vừa qua đạt 278 tỷ, đây là mức cao nhất kể từ quý I/2019

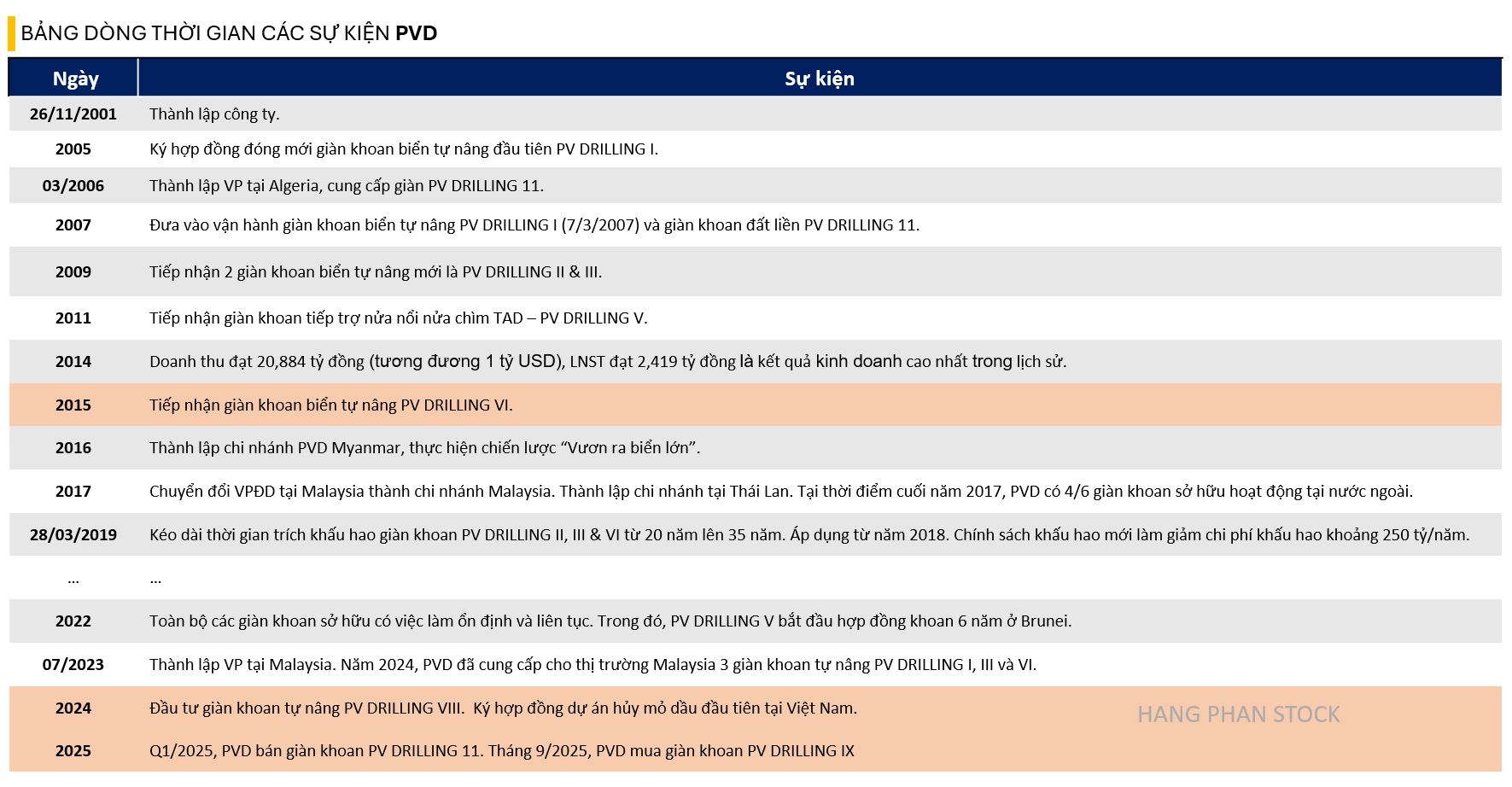

- PVD đang liên tục đầu tư giàn khoan mới

Giàn khoan gần nhất mà PVD đầu tư là giàn số 6, được đưa vào hoạt động từ năm 2015.

Và sau 10 năm, PVD mới tiếp tục đầu tư thêm 2 giàn khoan mới là PV DRILLING VIII khai thác ngày 1/9/2025 và PV DRILLING IX khai thác trong tháng 9/2025

Việc liên tiếp mua sắm hai giàn khoan mới trong thời gian ngắn, đặc biệt sau một thập kỷ đứng yên, cho thấy ban lãnh đạo PVD đang có niềm tin rất lớn vào triển vọng thị trường khoan trong giai đoạn tới - đặc biệt là nhu cầu khoan trong nước gia tăng cùng với các dự án lớn như Lô B – Ô Môn và sự phục hồi của thị trường khoan khu vực Đông Nam Á.

III. KẾT LUẬN

Với những phân tích trên, cá nhân H đánh giá dòng tiền vào PVD vừa qua không phải dòng tiền nóng, mà có yếu tố cơ bản rất chắc đi kèm.

Do đó H sẽ lên kế hoạch đầu tư cổ phiếu ngay trong thời này, H mở mua 40% vị thế tại vùng giá 25.x. Mua thêm trong trường hợp có điều chỉnh hoặc tuỳ vào tình hình thị trường

Phân tích và chia sẻ của đội ngũ mang tính chất tham khảo

Tác giả: Phan Thu Hằng - Giám đốc Tư vấn đầu tư

ID VPS: 8506

ID SSI: 2810

ID MBS: 3XD5

ID TCBS: 105C924131