Xin chào anh chị em trên cộng đồng F247. Mình xin phép gửi đến bài phân tích triển vọng ngành ĐẦU TƯ CÔNG trong giai đoạn 2025.

1. Tổng quan về đầu tư công giai đoạn hiện tại

Đầu tư công là một trong những yếu tố cốt lõi thúc đẩy tăng trưởng kinh tế của Việt Nam trong bối cảnh nền kinh tế phục hồi sau đại dịch và định hướng phát triển dài hạn. Giai đoạn 2025, chính phủ đặt mục tiêu đẩy nhanh tiến độ các dự án trọng điểm quốc gia, với tổng ngân sách phân bổ tăng đáng kể, tập trung vào hạ tầng giao thông, năng lượng và các dự án phục vụ logistics.

Các dự án nổi bật đang triển khai:

-

Cảng trung chuyển quốc tế Cần Giờ: Tổng vốn đầu tư 5,5 tỷ USD, được kỳ vọng đưa vào hoạt động từ năm 2027 với công suất 2,1 triệu TEU/năm giai đoạn đầu.

-

Sân bay Long Thành: Đẩy nhanh tiến độ hoàn thành các hạng mục giai đoạn 1, đặc biệt là nhà ga hành khách (31/8/2026).

-

Đường Vành đai 3 TP.HCM và cao tốc Bắc Nam: Đây là các công trình trọng điểm, hỗ trợ kết nối vùng kinh tế trọng điểm phía Nam.

-

Các dự án năng lượng tái tạo và điện khí LNG: Chính phủ kiên quyết thu hồi các dự án chậm tiến độ, mở cơ hội cho các nhà đầu tư có năng lực.

2. Tác động của đầu tư công đến nền kinh tế

-

Kích cầu và tạo việc làm: Các dự án hạ tầng lớn không chỉ tạo đòn bẩy cho nền kinh tế mà còn giải quyết hàng chục nghìn việc làm trực tiếp và gián tiếp, đặc biệt trong các ngành xây dựng, vật liệu, logistics.

-

Thúc đẩy dòng vốn FDI: Hạ tầng phát triển sẽ tăng tính hấp dẫn của Việt Nam đối với các nhà đầu tư nước ngoài, đặc biệt trong lĩnh vực sản xuất và logistics.

-

Tăng năng suất và giảm chi phí logistics: Các dự án như cảng Cần Giờ hay sân bay Long Thành sẽ tối ưu hóa khả năng vận chuyển hàng hóa, giảm chi phí và thời gian cho doanh nghiệp.

3. Nhận diện cơ hội đầu tư trên thị trường chứng khoán

Đầu tư công là một chủ đề hấp dẫn với các cổ phiếu hưởng lợi trực tiếp từ dòng vốn này. Các nhóm ngành và mã cổ phiếu cần quan sát bao gồm:

-

Nhóm xây dựng và hạ tầng:

-

Hòa Bình (HBC), Coteccons (CTD), Vinaconex (VCG): Đây là những doanh nghiệp đầu ngành trong lĩnh vực xây dựng và có kinh nghiệm triển khai các dự án quy mô lớn.

-

Tập đoàn Đèo Cả (HHV): Được hưởng lợi trực tiếp từ các dự án cao tốc Bắc Nam.

-

Nhóm vật liệu xây dựng:

-

Hòa Phát (HPG), Thép Nam Kim (NKG), Thép Việt Đức (VGS): Nhu cầu thép tăng mạnh nhờ các dự án hạ tầng lớn.

-

Vicem Hà Tiên (HT1), Xi măng Bỉm Sơn (BCC): Đầu tư công kích cầu tiêu thụ xi măng và các sản phẩm xây dựng khác.

-

Nhóm logistics và cảng biển:

-

Gemadept (GMD), Viconship (VSC): Hưởng lợi từ sự gia tăng sản lượng hàng hóa thông qua các cảng quốc tế.

-

Tập đoàn Cảng Sài Gòn (SGP): Trực tiếp tham gia dự án cảng Cần Giờ.

-

Nhóm năng lượng và điện khí:

-

PV GAS (GAS), PV Power (POW): Lợi thế từ các dự án điện khí LNG và phát triển năng lượng sạch.

4. Rủi ro và khuyến nghị đầu tư

Dù đầu tư công mang lại cơ hội lớn, nhà đầu tư cần lưu ý một số rủi ro:

- Tiến độ triển khai dự án có thể bị chậm do các yếu tố pháp lý, giải phóng mặt bằng.

- Áp lực lạm phát và lãi suất cao có thể ảnh hưởng đến chi phí đầu tư.

- Cạnh tranh gay gắt giữa các doanh nghiệp trong ngành xây dựng và vật liệu.

1 Likes

NAY SGP lại tăng trần 2 phiên liên tục

tăng trưởng đầu tư công thì đằng nào thép cx hưởng ké tí

1 Likes

Ngân hàng thì có VIB, BID, CTG cho vay đầu tư công

1 Likes

BĐS hưởng lợi chậm hơn tí, BĐC KCN (BCM, IDC, KBC, VGC,…), BĐS nhà ở (NLG,KDH,…)

1 Likes

Sắt thép (HPG, HSG, NKG,…), nhựa đường (PLC)

1 Likes

Đầu tư công về điện thì ok TV2.

1 Likes

HHV anh chị chú ý giá 12.5 nhé ạ

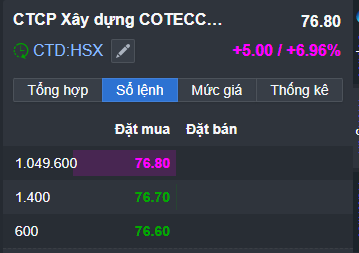

CTD tím trần phiên 04/02/2025

GIÁ CỔ PHIẾU ĐỒNG PHA TĂNG VỚI LNST

Năm 2025 là năm mà cần sự mạnh mẽ của Đầu tư công lan tỏa đến Đầu tư tư nhân, sau đó là tiêu dùng. Các nhóm ngành trên thị trường cũng hy vọng hồi phục như thứ tự vậy dù còn nhiều biến số phía trước. Ngoài các themes lớn này, 2025 vẫn là một năm sáng của stock pick. Dưới đây sẽ có góc nhìn cụ thể về ĐTC và từng ngành đến với anh chị

Đầu tư công khởi sắc, đầu tư tư nhân cần thêm thời gian

Trong tháng 1/2025, đầu tư công (tổng vốn đầu tư từ nguồn ngân sách nhà nước) ghi nhận mức tăng 9,6% so với cùng kỳ năm trước (YoY), đạt 4,1% kế hoạch cả năm. Đây là tín hiệu tích cực, đặc biệt khi tháng 1 thường chịu ảnh hưởng của kỳ nghỉ Tết, khiến tiến độ giải ngân chậm hơn.

Về đầu tư tư nhân, dữ liệu chính thức chỉ được công bố theo quý, do đó tháng 1 chưa có số liệu cụ thể. Tuy nhiên, nhìn vào lĩnh vực bất động sản – một trong những ngành có tác động lớn đến đầu tư tư nhân – có thể thấy chưa có sự phục hồi đáng kể trong tháng đầu năm. Các yếu tố liên quan đến tái cấu trúc bộ máy và thay đổi lãnh đạo cấp tỉnh có thể khiến ngành này phục hồi muộn hơn dự kiến. Tuy nhiên, một khi bộ máy quản lý ổn định, đà phục hồi sẽ diễn ra nhanh chóng, bù đắp cho giai đoạn trầm lắng trước đó. Vì vậy, dù triển vọng vẫn tích cực, nhưng sự phục hồi rõ nét của bất động sản có thể sẽ đến vào khoảng giữa năm.

Sự khởi sắc của đầu tư nội địa (cả đầu tư công và tư nhân) sẽ đóng vai trò là động lực quan trọng cho sự phục hồi của tiêu dùng. Hiệu ứng tài sản (wealth effect) và tâm lý thị trường (sentiment) sẽ cải thiện, từ đó tác động tích cực đến GDP cả năm 2025.

Kết luận:

Kết luận:

- Đầu tư công đang có những bước khởi sắc mạnh mẽ, tạo nền tảng cho sự phục hồi kinh tế.

- Đầu tư tư nhân, đặc biệt là lĩnh vực bất động sản, cần thêm thời gian nhưng có thể tăng tốc mạnh mẽ từ giữa năm trở đi.

- Quan sát diễn biến đầu tư nội địa sẽ là yếu tố quan trọng để dự báo xu hướng tiêu dùng và tăng trưởng GDP trong năm 2025.

Trong khi đó, mình nhìn qua bên tiêu dùng

Tăng trưởng tiêu dùng danh nghĩa hiện vẫn chưa đạt mức tiềm năng, điều này đã được dự báo trước do cấu phần đầu tư chưa hồi phục đầy đủ, trong khi ngành sản xuất đang mất động lực.

Xem xét dữ liệu bán lẻ thực (sau khi loại trừ tác động của lạm phát), có thể thấy tiêu dùng tháng 1 vẫn tăng chậm, dưới mức tiềm năng và chưa có dấu hiệu phục hồi rõ ràng (mặc dù đã có kỳ vọng vào tháng 11/24). Cần lưu ý rằng (1) dữ liệu tôi tham khảo là dữ liệu công bố lần đầu, trong khi dữ liệu điều chỉnh của tháng 12/24 thấp hơn đáng kể so với công bố ban đầu, và (2) mặc dù tháng 1/25 có sự hỗ trợ từ Tết, nhưng mức tăng YoY vẫn còn khá chậm.

Điều này cho thấy thực tế bán lẻ vẫn còn yếu và chưa có dấu hiệu phục hồi, cần thêm thời gian. Đây là cấu phần quan trọng nhất, đóng vai trò chủ yếu trong việc thúc đẩy tăng trưởng và duy trì sự bền vững của nền kinh tế.

Lạm phát sẽ được quan tâm trở lại

Nếu ANH CHỊ nhớ từ đầu 2024, trong hệ thống khách hàng thì tôi nhiều lần nhấn mạnh lạm phát 2024 sẽ không đáng lo dù một số giai đoạn tỷ giá tăng mạnh nhưng câu chuyện 2025 này sẽ khác.

Nhìn chung, lạm phát (nhìn core cho xu hướng ổn định - đường màu trắng) đang bắt đầu xu hướng nhích lên - mọi người nhớ thì trước tết tôi đã nói nửa đầu năm nay có khi nghe lại từ lạm phát dù không quá cao.

Phần vùng màu xanh (table bên dưới) chủ yếu là xăng dầu và giáo dục sẽ không thể hỗ trợ kéo CPI xuống sắp tới đâu, thời nó gần đáy ấy rồi chỉ tăng lại hoặc không. Trong khi đó, các cấu phần liên quan thực phẩm và nhà ở còn rất dai dẳng nhé.

Do đó, tôi cho rằng đầu năm lạm phát chưa quá đáng lo nhưng cần theo dõi, các động lực giúp kéo CPI xuống 2024 sẽ không tiếp tục làm việc đó nữa trong khi nhiều cấu phần core dai dẵng. Việc ảnh hưởng của lạm phát đến tiêu dùng và chính sách thì theo tôi cần quan tâm đánh giá chứ chưa quá đáng lo ngại.

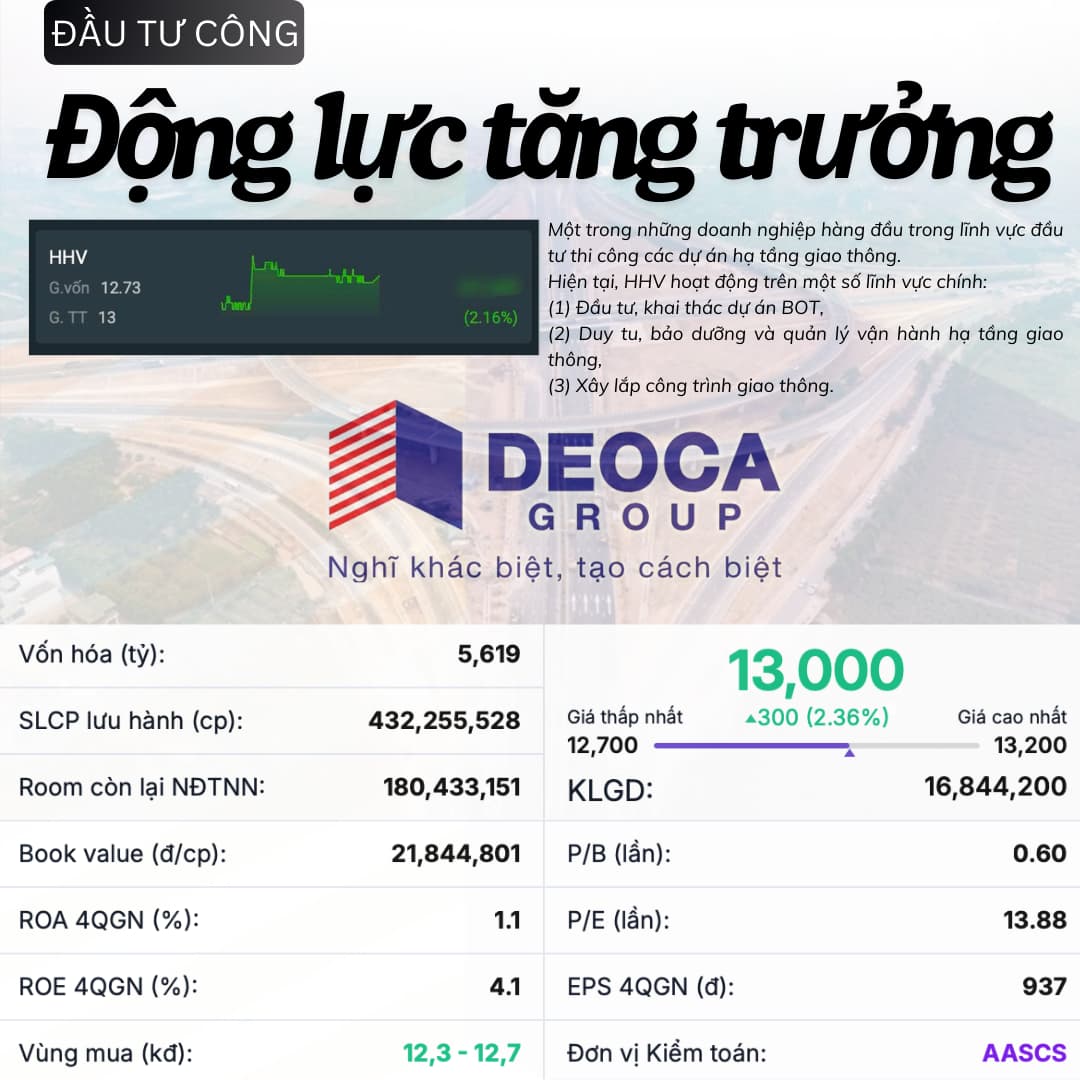

HHV ngày hôm nay

Tiềm năng tăng trưởng của HHV

Hoạt động thu phí BOT duy trì triển vọng tích cực: KQKD năm 2024 mảng thu phí BOT

của HHV được hỗ trợ tích cực nhờ điều chỉnh giá thu phí tại ba trạm: Đèo Cả, An Dân

và Cù Mông. Về dài hạn, chúng tôi đánh giá mảng BOT sẽ tiếp tục đem lại dòng tiền

bền vững cho doanh nghiệp, hưởng lợi từ xu hướng tăng trưởng lưu lượng giao thông

-

Áp lực chi phí tài chính giảm nhẹ nhờ nhận được khoản hỗ trợ từ NSNN: (1) Ghi nhận

khoản hỗ trợ 1.180 tỷ đồng đối với dự án hầm đường bộ qua Đèo Cả trong nửa cuối

năm 2024, (2) kỳ vọng tiếp tục ghi nhận khoản 2.280 tỷ đồng và 4.600 tỷ đồng hỗ trợ

cho việc sụt giảm doanh thu tại trạm Bắc Hải Vân và dự án Bắc Giang – Lạng Sơn

-

Mảng xây lắp đem lại nguồn việc ổn định nhờ: (1) Các gói thầu quan trọng bắt đầu vào

giai đoạn thi công hạng mục chính, (2) Biên lợi nhuận gộp cải thiện. Trong dài hạn,

mảng xây lắp của HHV còn nhiều dư địa tăng trưởng xét đến: (1) Gia tăng khả năng

trúng thầu nhờ vào việc liên danh với tập đoàn Đèo Cả, (2) HHV thể hiện được năng

lực chuyên môn trong lĩnh vực thi công các công trình hầm qua núi với địa hình phức

tạp.

-

Cổ phiếu hưởng lợi từ dự án đường cao tốc Bắc Nam. Vào cuối tháng 11, Quốc hội đã

thông qua chủ trương đầu tư dự án đường sắt tốc độ cao Bắc Nam. Dự án có chiều

dài 1.541 km, tổng vốn sơ bộ hơn 1,7 triệu tỷ đồng (tương đương 67 tỷ USD) và dự

kiến hoàn thành năm 2035. HHV là 1 trong số những nhà thầu đã nhận hỗ trợ 1.180

tỷ đồng trong q4/2024 và kỳ vọng tiếp tục nhận gần 2.200 tỷ đồng trong giao đoạn tới.

-

Chúng tôi cho rằng mức tăng trưởng lũy kế hằng năm CAGR 13,8%/năm trong giai

đoạn 2020-2024 sẽ duy trì trong giai đoạn 2025 – 2030 nhờ ba yếu tố chính. Thứ nhất,

dòng vốn FDI tăng trưởng mạnh mẽ đã tạo động lực lớn cho làn sóng chuyển dịch

chuỗi cung ứng về Việt Nam. Thứ hai, ngành du lịch phục hồi ấn tượng với lượng kháchquốc tế tăng 41% so với cùng kỳ, đạt 15,8 triệu lượt trong 11 tháng năm 2024. Thứ ba,

nguồn thu mới từ trạm thu phí Cam Lâm - Vĩnh Hảo đóng vai trò quan trọng trong việc

gia tăng doanh thu dài hạn.

-

Năm 2025 là năm cuối cùng trong giai đoạn 2021-2025, tiến độ triển khai các dự án

đầu tư công đang được thúc đẩy mạnh mẽ, đặc biệt là đẩy mạnh giải ngân đầu tư công

với mục tiêu hoàn thành 3.000km đường cao tốc trước cuối năm 2025. Theo đó, kỳ

vọng Đèo Cả nghiệm thu xong dự án cao tốc Quãng Ngãi - Hoài Nhơn, ghép nối tuyến

cao tốc Bắc Nam trước nửa đầu năm; khởi công dự án Đồng Đăng - Trà Lĩnh và thúc

đẩy tiến độ tại dự án đường vành đai biển Bình Định. Trong khi, mảng thu phí BOT dự

kiến duy trì đà tăng trưởng CAGR 14%/năm. Nhờ vậy, doanh thu và lợi nhuận công ty

có thể lên mức kỷ lục mới.

-

Mặt khác, HHV đang đẩy mạnh nghiên cứu và đầu tư vào các dự án quy mô lớn với

tổng vốn đầu tư lên đến hơn 100.000 tỷ đồng như cao tốc Hữu Nghị - Chi Lăng, cao

tốc Tân Phú – Bảo Lộc, cao tốc TP.HCM – Chơn Thành, Vành đai 4 qua Bình Dương, cao

tốc TP.HCM – Trung Lương – Mỹ Thuận (GĐ 2).

-

Dài hạn: Hưởng lợi từ dự án Cao tốc Đồng Đăng - Trà Lĩnh được thực hiện theo hình

thức PPP do liên danh Tập đoàn Đèo Cả - HHV – CTCP Xây dựng Công trình 568 làm

chủ đầu tư. Đây là tuyến cao tốc nối hai tỉnh Lạng Sơn và Cao Bằng, có tổng chiều dài

121km với vốn đầu tư hơn 23.000 tỷ đồng, chia làm hai giai đoạn. Giai đoạn 1 (dài

93,35km) dự kiến hoàn thành vào cuối năm 2025, với tổng vốn đầu tư 14.300 tỷ đồng.

Sau khi hoàn thành (dự kiến cuối năm 2026), tuyến cao tốc này sẽ rút ngắn thời gian

di chuyển từ Cao Bằng đến Hà Nội và ngược lại từ 6 - 7 giờ xuống còn khoảng 3,5 giờ.

Về tiến độ thi công, tính đến cuối tháng 10/2024, toàn dự án đã huy động hơn 1.000

nhân sự và 350 máy móc thiết bị, triển khai trên 26 mũi thi công, thực hiện các hạng

mục cầu, hầm, cống, với sản lượng thực hiện đạt khoảng 400 tỷ đồng.

Cùng với đó, xu hướng dịch chuyển chuỗi cung ứng toàn cầu đã biến Việt Nam thành

điểm đến hấp dẫn của dòng vốn FDI. Nhu cầu vận chuyển hàng hóa và hành khách gia

tăng mạnh mẽ, tạo cơ hội để HHV tối ưu hóa doanh thu từ các trạm thu phí BOT, đảm

bảo nguồn thu ổn định và bền vững trong dài hạn.

-

Ngoài ra, các chính sách hỗ trợ khác của chính phủ sắp tới sẽ giúp HHV gỡ bỏ được

nhiều khó khăn

Liệu có giá 15 trong Q1/2025 ?

HHV năm 2025 sẽ có giá 25k. Cuối năm nay sẽ có giá này.

2 Likes

Mong bác sẽ đưa ra thêm những lập luận của bác về HHV để anh em có thể tham khảo nhé

1 Likes