Các công ty chứng khoán (CTCK) khuyến nghị mua VNM trên cơ sở nội tại vững chắc; nắm giữ DGC với kỳ vọng được hưởng lợi lớn từ sự phục hồi ngành bán dẫn, làn sóng trí tuệ nhân tạo và xe điện; nắm giữ PVD trong bối cảnh giá thuê giàn khoan chưa có dấu hiệu hạ nhiệt

Mua cổ phiếu VNM với giá mục tiêu 84,400 đồng/cp

CTCK Shinhan Việt Nam ( SSV ) khuyến nghị mua cổ phiếu CTCP Sữa Việt Nam ( Vinamilk , HOSE : VNM ) với giá mục tiêu 84,400 đồng/cp. Đối với tầm nhìn dài hạn, VNM là một khoản đầu tư có thể được cân nhắc với những lý do chính.

Đầu tiên là Vinamilk kỳ vọng được hưởng lợi từ sự thâm hụt sữa trong nước cùng sự tăng trưởng chung của ngành. Theo Euromonitor, nhu cầu tiêu thụ sữa và các sản phẩm từ sữa được dự báo tăng trưởng kép chậm ở mức 4.1% trong 5 năm tiếp theo. Tuy vậy, mức độ mức tiêu thụ/người của Việt Nam vẫn còn thấp hơn so với trung bình khu vực.

Trong khi đó, sản xuất sữa tươi trong nước mới chỉ đáp ứng được 40- 50% nhu cầu tiêu thụ, phần còn lại phụ thuộc vào nhập khẩu (Research and Markets, 2021). Dự kiến đến năm 2045, sản lượng sữa sản xuất chỉ mới có thể đáp ứng 60% nhu cầu trong nước (InvestVietnam, 2016). Việc thâm hụt trong dài hạn này tạo ra cơ hội nhà các nhà sản xuất và phân phối sữa.

Thứ hai, biên lãi gộp của Vinamilk kỳ vọng được cải thiện nhờ giá nguyên vật liệu hạ nhiệt. Cụ thể, giá thức ăn chăn nuôi dự kiến hạ nhiệt so với niên vụ 2022/2023 cùng các yếu tố cung cầu sẽ góp phần hỗ trợ giảm giá của sữa nguyên liệu trong năm 2024.

Thứ ba, tiềm lực tài chính vững mạnh, tỷ lệ chi trả cổ tức cao. Theo đó, cơ cấu nợ ròng/vốn chủ sở hữu Vinamilk đạt 0.24x, chỉ bằng 1/2 so với trung bình các doanh nghiệp lớn trong ngành F&B. Còn tỷ lệ chi trả cổ tức của VNM luôn ở mức cao (trung bình gần 81% lãi ròng trong 5 năm gần đây) với tỷ lệ dòng tiền tự do cho cổ đông (FCFE)/cổ tức trung bình cao hơn 1.

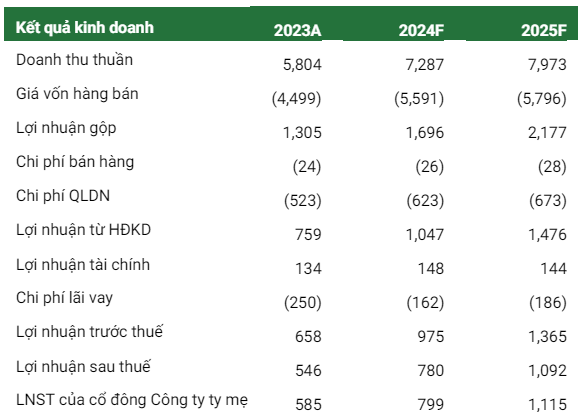

Với các luận điểm trên nói trên, SSV kỳ vọng doanh thu năm 2024 của Vinamilk tăng 3% so với cùng kỳ lên 62,167 tỷ đồng với biên lãi gộp tăng 1 điểm phần trăm lên 41.7%. Giai đoạn 2025-2027, dự phóng doanh thu tăng trưởng 3.8-4.9%/năm và biên lợi nhuận gộp duy trì ở mức 42-43%.

| Dự phóng kết quả kinh doanh của Vinamilk giai đoạn 2024-2028  Nguồn: SSV |

Xem thêm tại đây

DGC : Nắm giữ với giá mục tiêu 137,200 đồng/cp

CTCK Tiên Phong ( TPS ) khuyến nghị nắm giữ cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang ( HOSE : DGC ) với giá mục tiêu 137,200 đồng/cp. Với triển vọng phục hồi rất tích cực vào năm 2024, DGC là cổ phiếu có thể xem xét cho chiến lược dài hạn.

DGC kỳ vọng được hưởng lợi từ làn sóng đầu tư công nghệ toàn cầu nhờ vị thế dẫn đầu về xuất khẩu phốt pho vàng (P4). Cụ thể, nguồn cung hạn chế từ Trung Quốc, ngành bán dẫn phục hồi, làn sóng phát triển của xe điện và AI sẽ giúp cho giá P4 tiếp tục neo cao trong thời gian tới.

Do đó, xuất khẩu phốt pho vàng của DGC được dự báo tăng mạnh vào cuối năm 2024 khi các nhà máy sản xuất pin xe điện và chip mới ở Đông Á và Bắc Mỹ đa dạng hóa nhà cung ứng phốt pho vàng trong chiến lược Trung Quốc +1 để giảm sự phụ thuộc vào nguồn P4 của Trung Quốc.

Yếu tố hỗ trợ đến từ các dự án mở rộng sẽ đóng góp khá lớn vào doanh thu của DGC trong tương lai. Theo đó, dự án Nhà máy Xút chất dẻo Nghi Sơn được kỳ vọng sẽ hoàn thành giai đoạn 1 vào năm 2024-2025 và giai đoạn 2 vào năm 2026 với quy mô 150,000 tấn Xút/năm, tương ứng khoảng trên 1,800 tỷ đồng/năm.

Bên cạnh đó, biến đổi khí hậu ngày càng phức tạp sẽ ảnh hưởng tới nguồn điện để sản xuất phốt pho vàng ở Trung Quốc dẫn tới nguồn cùng toàn cầu ngày càng hạn chế.

Nhìn chung, năm 2024, TPS dự phóng doanh thu thuần DGC đạt 12,180 tỷ đồng, tăng 5% so với cùng kỳ và lãi sau thuế 4,393 tỷ đồng, tăng 10%. Biên lãi gộp dự kiến cải thiện 1 điểm phần trăm lên 40.3% khi nguồn cung Apatite do Công ty tự khai thác tăng lên.

| Dự phóng kết quả kinh doanh của DGC giai đoạn 2024-2025  Nguồn: TPS |

Xem thêm tại đây

PVD : Nắm giữ với giá trị hợp lý 31,000 đồng/cp

CTCK Phú Hưng ( PHS ) khuyến nghị nắm giữ cổ phiếu Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PV Drilling, HOSE : PVD ) với giá trị hợp lý 31,000 đồng/cp căn cứ vào các yếu tố:

Đầu tiên là PVD dự kiến sẽ được hưởng lợi từ hoạt động thăm dò và khai thác ở thượng nguồn nhộn nhịp do giá dầu thô duy trì mức cao (trên 80 USD/thùng) trong thời gian dài. Đặc biệt, Công ty có thể tham gia dự án trọng điểm Lô B - Ô Môn bên cạnh nhiều dự án khác tại khu vực như Malaysia, Indonesia,...

Thứ hai, giá thuê giàn khoan tự nâng (Jackups) ở Đông Nam Á ở quý 1/2024 đã tăng lên mức cao vượt bậc (hơn 7% so với cùng kỳ) do các chiến dịch khai thác, thăm dò ở thượng nguồn tăng tốc nhờ triển vọng tích cực của giá dầu thô.

Dựa trên giả định giá thuê trung bình của các giàn tự nâng sẽ tăng 30%, PHS dự phóng doanh thu thuần và lãi sau thuế năm 2024 của PVD lần lượt đạt 7,287 tỷ đồng và 780 tỷ đồng, tăng 26% và 43% so với cùng kỳ. Biên lãi gộp và biên lãi ròng sẽ tiếp tục mở rộng lên 23% và 11%, đánh dấu năm 2024 có thể là năm thuận lợi nhất của Công ty trong nhiều năm trở lại đây.

Trên thực tế, quý 1/2024, PVD cho biết đã doanh thu và lợi nhuận đã đạt khoản 1,700 tỷ đồng và 200 tỷ đồng, thực hiện được 23% và 25% số dự báo của PHS .

| Dự phóng kết quả kinh doanh của PVD giai đoạn 2024-2025  Nguồn: PHS |

Năm 2024, PVD đưa ra kế hoạch đầu tư mới đầy tham vọng trên 2,438 tỷ đồng, trong đó đầu tư mới 1 giàn khoan tự nâng với giá trị 2,115 tỷ đồng (dự kiến sử dụng 600 tỷ đồng vốn chủ sở hữu và hơn 1500 tỷ đồng vốn vay).

PHS đánh giá kế hoạch này là phù hợp với điều kiện thực tế khi thượng nguồn đã ấm dần với nhiều dự án ngoài khơi được khởi động/tái khởi động, tiêu biểu phải kể đến như Lạc Đà Vàng, Cá Tầm và siêu dự án Lô B - Ô Môn.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

https://vietstock.vn/2024/05/dau-tu-vnm-dgc-va-pvd-co-hap-dan-145-1187188.htm