Xin chào Cô Chú Anh Chị!

Chúng ta hiếm khi được chia sẻ về bản chất của tiền và giá trị của tiền. Tiền có phải là những đồng Polime trong ví hay trong túi chúng ta hay không? Hay tiền là quyền quyết định là khả năng trao đổi? Tôi cho rằng giá trị của tiền nằm ở KHẢ NĂNG TRAO ĐỔI, QUYỀN QUYẾT ĐỊNH của chúng ta. Nếu cặm cụi nhặt từng đồng thì liệu có đúng và bao giờ thì tình hình tài chính của chúng ta sẽ thay đổi?

Hãy cùng Hưng Đạo Investment thông qua cơ hội đầu tư VNM, để có thêm 1 hướng nhìn về Đầu Tư khác với “mua thấp bán cao mà phần đông NĐT nhỏ lẻ đang theo đuổi” nhé!

VNM trả cổ tức mỗi năm 90% lợi nhuận sau thuế, năm rồi là 9000 tỷ tiền mặt/năm Năm 2025 này chuyển luôn 7000 tỷ VND sang lợi nhuận chưa phân phối(để chia cổ tức tiền mặt cho cổ đông luôn).

Làm 1 bài toán về đầu tư xem nào:

- Nếu bạn dùng tiền vay để mua VNM 5 tỷ giá 62.000/CP thì 1 năm AC nhận về cho 80.600 CP 3500đ/CP ~ 5.6%/năm

- Năm tiếp theo thì giá vốn VNM đó sẽ là 59.500đ/CP (ước tính giá VNM tiếp tục ở 62.000đ/CP mà không tăng - trường hợp này khó xảy ra vì thị trường đang tốt) thì ở năm này AC nhận về cho 80.600 cP 3500đ/CP ~ 282.255.806 chia 4.717.741.936 ~ 5.9%/năm

- Năm tiếp theo thì giá vốn VNM lúc đó sẽ là 56.500đ/CP(ước tính giá thị trường của VNM tiếp tục chỉ ở mức 62.000 đ/CP mà không có sự tăng trưởng nào) thì ở năm này AC sẽ nhận cổ tức về cho 86.600 CP kia với 3500đ/CP thì tiền mặt nhận về vẫn là 282.255.806đ chia cho 4.435.483.872 ~ 6.3% … Chúng ta thấy điều gì? Lợi ích mà chúng ta thu được là gì? 1/ Cổ tức ~ chi phí lãi vay: AC nhận tiền mặt về mỗi năm 282 triệu/năm (đây là khoản tiền mà chúng ta dùng để trả lãi ngân hàng). VNM vừa chuyển 7000 tỷ sang ln chưa phân phối vì vậy cổ tức AC nhận được thực tế sẽ lớn 3500đ/CP/năm 2/ Tăng giá (nếu có): Nếu VNM giữ giá 62.000 đ/cp hoặc tăng giá lên hơn thì chúng ta nhận về >= 5 tỷ tài sản. Nếu các bạn giống tôi nhìn thấy đây là GIÁ ĐÁY dài hạn của VNM rồi. 3/ Quyền sử dụng 5 tỷ tiền mặt. Nếu chúng ta nếu hiểu về tiền thì giá trị của tiền nằm ở QUYỀN QUYẾT ĐỊNH. VNM là cổ phiếu luôn được thế chấp 100% tại tất cả các công ty chứng khoán với chi phí 8-11%/năm. Và khi sở hữu VNM chúng ta có quyền sử dụng 5 tỷ từ VNM khi chúng ta gặp bắt kỳ cơ hội nào trong nền kinh tế. 4/ AC vay được 5 tỷ từ ngân hàng thì lúc này uy tín tại Ngân hàng của chúng ta đang tăng lên > so với người chưa từng vay tiền từ ngân hàng. 5 Trong bảng cân đối kế toán cá nhân của chúng ta đã thay đổi: Nếu không thực hiện thương vụ này:

- Chúng ta có 5-7 tỷ tài sản nhưng NHẤT ĐỊNH CHỌN AN TOÀN mà không vay tiền, chúng ta không có cổ tức + không có quyền sử dụng 5 tỷ.

- Nếu mở rộng bảng tài sản của mình Chúng ta có 5-7 tỷ tài sản + 5 tỷ VNM chúng ta có tài sản 12 tỷ Nợ 5 tỷ VÀ chúng ta có quyền sử dụng tối thiểu là 5 tỷ tiền mặt từ xã hội.

Chắc hẳn chúng ta đã nghe đến Những người giàu nhất thế giới nhưng họ không giữ tiền mặt. Họ chỉ đơn giản coi trọng quyền quyết định của tường đó tài sản. Khi gặp cơ hội, họ sẽ tận dụng ĐỂ ĐEM LẠI LỢI NHUẬN LỚN.

Đây là bước ngoặt để họ trở thành người ẢNH HƯỞNG LỚN LÊN XÃ HỘI là vậy (lưu ý, đây là bài toán mà chúng ta đều có thể làm được mà chưa dùng đến CÁC MÁNH KHÓE hay vị thế xã hội hay các cách thức khôn khéo và lách luật quá nhiều)

Chúc Cô Chú Anh Chị luôn thành công và hữu duyên!

(Nếu có nhu cầu tìm hiểu nhiều hơn về đầu tư, phân bổ tài sản hãy liên hệ chúng tôi luôn nhé các bạn)

Hưng Đạo Investment nhận thấy rằng:

“Nếu không sở hữu thêm tài sản và mở rộng những gì bạn có ngay lúc này thì khi đất nước đã vượt qua thời kỳ phát triển nhanh, chúng ta không còn lựa chọn nữa”

1 Likes

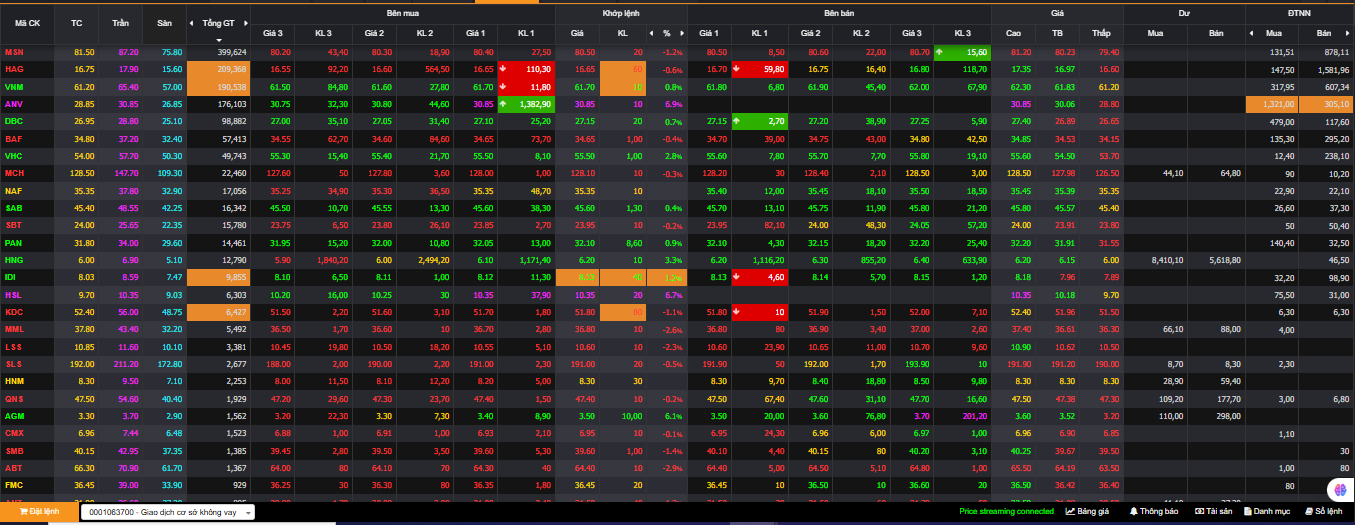

Những cổ phiếu đáng quan tâm nhất ngành bán lẻ, thực phẩm hiện nay:

MSN MWG VLC HNG HAG ANV FMC PAN VHC MML MCH

Những doanh nghiệp đánh tiếng về khả năng IPO lên sàn Highland Coffee

Đánh kiểu đt giá trị tăng trưởng này khó quá, nhỏ lẻ ai chơi dc. Kiếm con nào mà đồng thuận cả chủ dn và nhà đt rồi cùng đánh lên giống vin ý, cơ chế bây giờ cho phép điều đó.

1 Likes

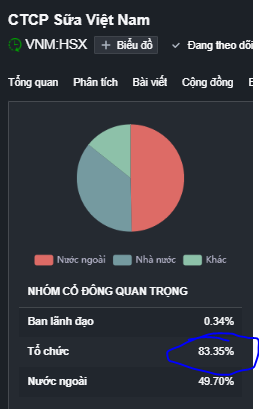

Phân tích về VNM - Công ty CP sữa Việt Nam

Cơ cấu sở hữu VNM

83% là tổ chức

65% thuộc NĐT trong đó 35% thuộc Nhà nước

18% thuộc F&N

Như vậy ~ 25% là các tổ chức, quỹ đầu tư, tạo lập thị trường và NDT dài hạn

Cơ cấu cổ đông của VNM là 1 phần lý do khiến cho DN trong trạng thái “cha chung không ai khóc” + với 8 năm qua VNM cơ cấu lại chiến lược phát triển…

2/ Thị phần, tình hình kinh doanh

- VN chiếm 65-80% thị trường sữa Việt Nam

- VNM đang đẩy mạnh mở rộng cửa hàng lên 1000 cửa hàng đến năm 2026

- VNM hiện đang có động lực tăng trưởng nằm ở thị trường xuất khẩu với mức tăng trưởng 10-12%/năm. Phần này đang chiếm 20-23% doanh thu và 16% lợi nhuận của VNM

Điều gì khiến VNM tăng trưởng?

- Về thị phần trong nước VNM cần duy trì thị phần và tăng số lượng sản phẩm mới

- Về chiến lược mới VNM có 1000 cửa hàng điều này giúp VMM rút ngắn thời gian vẫn chuyển và tăng khả năng giới thiệu và mở rộng sản phẩm nhanh chóng hơn. Tiềm năng khai thác ngành bán lê trong tương lai. Chi phí thuê mặt bằng được VNM tính toán = chi phí vận chuyển. Lợi ích của các cửa hàng nằm ở khả năng giới thiệu sản phẩm mới. Tăng hiện diện thương hiệu( TH trumilk chỉ có 300 cửa hàng)

- Thị trường nước ngoài trong 2-3 năm nữa nếu giữ nguyên tốc độ tăng trưởng hoặc mạnh mẽ hơn sẽ bắt đầu chiếm 30-50% tỷ trọng doanh thu của VNM và 25-30% tổng lợi nhuận cùa VNM. Với lợi thế chất lượng TOP 10 thế giới VNM hoàn toàn có thể phát triển mạnh mẽ và bền vững tại các thị trường phát triển trên toàn cầu.

- VNM cần 1 đội ngũ nhân sự kế cận, có khả năng kế thừa và bứt tốc tại Thị Trường thế giới. Mặt khác, nếu không có BLĐ kế cận đủ tốt VNM rất có thể bị hủy họi và suy tàn(dù khả năg xảy ra thấp)

3 Tình hình tài chính, tài sản và đầu tư của VNm

- Chi phí bán hàng VNM mỗi năm là 13.000 tỷ trong khi doanh thu là 60.000 tỷ và lợi nhuận st là 9000-10000 tỷ. Như vậy, nếu thành công giảm chi phí bán hàng VNM 10% thì VNM có thể tăng trưởng lnst 13-15% so với hiện tại. P/e thực sự sẽ ở mức dưới 13.

- VNM chuyển Quỹ đầu tư phát triển 7000 tỷ về lnst chưa phân phối. Với thị giá hiện nay ~125.000 tỷ vốn hóa và 9000 tỷ lợi nhuận. Thì P/e của cổ đông mới khi đầu tư vào VNM thực tế ở mức (125.000 tỷ - 7000 tỷ)/9000 tỷ = 13.3 lần.

- Nợ ngắn hạn của VNM tăng nhưng chi phí lãi vay hiện ở mức rất kiểm soát ~ 600 tỷ/năm = 1/3 lần chi phí quản lý doanh nghiệp.

4 Thị trường chung và kế hoạch đầu tư VNM là gì???

Thị trường chung theo chúng tôi có thể xuất hiện Rung lắc mạnh trong chi kỳ lên. Nhưng nếu có thì là cơ hội. Bởi p/e hiện tại của VNINDEX chỉ ở mức 15 lần tình đến quý 2/2025. Quý 3 dự kiến mức p/e sẽ thấp hơn do nhiều Cty niêm yết tăng trưởng lợi nhuận khiến Pe thị trường ước tính ở khoảng 14-14.5.

Việt Nam đang tăng trưởng tín dụng 19-20%/năm. Đây là điều chúng tôi vui mừng với thị trường nhưng tương đối lo lắng trong ngắn hạn danh cho VNM vì tỷ suất sinh lời và tăng trưởng của VNM đang không vượt qua mức tăng trưởng tín dụng, nếu 1/4 các phương án tăng trưởng của VNM gặp bất lợi.

Về định giá VNM kỳ vọng sẽ dạo động quanh mức p/e 15

- Giảm chi phí kéo theo lợi nhuận tăng 10-12%

- Thị trường nước ngoài tăng trưởng 12% đem lại tăng trưởng chung cho DN 2-3%

- Khoản lợi nhuận chưa phân phối giúp P.e có lúc dao động lên 16-17

Vùng giá hưng phấn của VNM trong ngắn và trung hạn là 7x<=99

Quỹ đầu tư phát triển của VNM KHẢ NANWNG sẽ được sử dụng để tăng vốn trong năm 2026.

Với 7000 tỷ

Vốn điều lệ hiện nay là 20.000 tỷ

VNM có thể chia 30% nếu chuyển sang chiến lược phát triển mới keerctuef 2027

VNM sao lại tăng vốn, vác cục đó là chia cổ tức tiếp ông ạ. VNM tiền nhiêu tới mức chỉ mang chia cổ tức tiền mặt, ông lại bảo tăng vốn

1 Likes

Tôi đang nói là “có thể”, hiện VNM đang đẩy mạnh tốc độ mở cửa hàng.

Khoản 7000 tỷ đó là quỹ đầu tư phát triển, cổ tức tiền mặt VNM thống nhất sẽ trả lnst chứ bác

Bây giờ có cái thằng chatgpt thành ra Ae đầu tư phân tích nhàn bao nhiêu

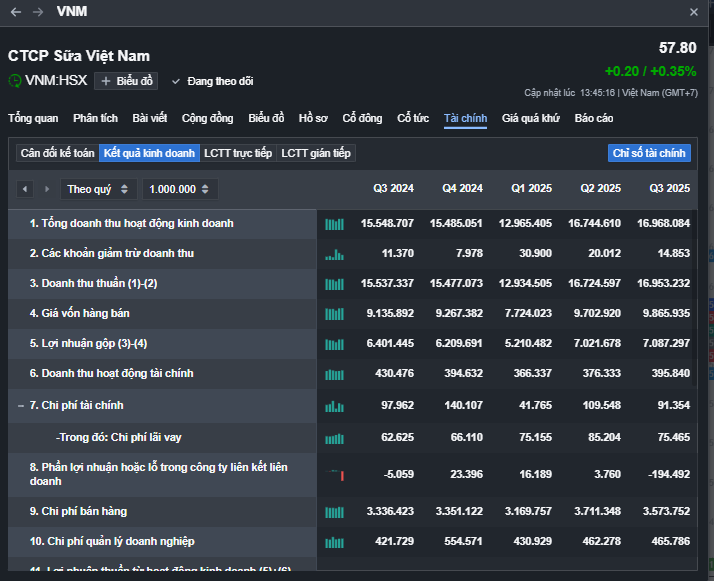

Kết quả kinh doanh quý 3/2025 của VNM ra rất đẹp - đọc là thấy ngay được. hehe. (sau khi nhờ chon Chatgpt nó soi ra thì rõ hơn nữa)

Dưới đây là phân tích chi tiết tình hình kinh doanh, chi phí, lợi nhuận và vốn của doanh nghiệp trong Q3/2025 so với các quý liền kề và cùng kỳ năm trước (Q3/2024):

1. Doanh thu và tăng trưởng

1. Doanh thu và tăng trưởng

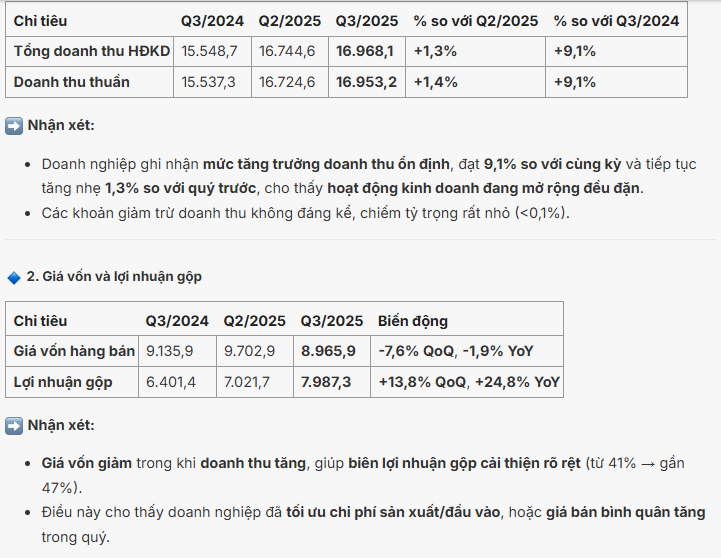

| Chỉ tiêu |

Q3/2024 |

Q2/2025 |

Q3/2025 |

% so với Q2/2025 |

% so với Q3/2024 |

| Tổng doanh thu HĐKD |

15.548,7 |

16.744,6 |

16.968,1 |

+1,3% |

+9,1% |

| Doanh thu thuần |

15.537,3 |

16.724,6 |

16.953,2 |

+1,4% |

+9,1% |

Nhận xét:

Nhận xét:

- Doanh nghiệp ghi nhận mức tăng trưởng doanh thu ổn định, đạt 9,1% so với cùng kỳ và tiếp tục tăng nhẹ 1,3% so với quý trước, cho thấy hoạt động kinh doanh đang mở rộng đều đặn.

- Các khoản giảm trừ doanh thu không đáng kể, chiếm tỷ trọng rất nhỏ (<0,1%).

2. Giá vốn và lợi nhuận gộp

| Chỉ tiêu |

Q3/2024 |

Q2/2025 |

Q3/2025 |

Biến động |

| Giá vốn hàng bán |

9.135,9 |

9.702,9 |

8.965,9 |

-7,6% QoQ, -1,9% YoY

|

| Lợi nhuận gộp |

6.401,4 |

7.021,7 |

7.987,3 |

+13,8% QoQ, +24,8% YoY

|

Nhận xét:

-

Giá vốn giảm trong khi doanh thu tăng, giúp biên lợi nhuận gộp cải thiện rõ rệt (từ 41% → gần 47%).

- Điều này cho thấy doanh nghiệp đã tối ưu chi phí sản xuất/đầu vào, hoặc giá bán bình quân tăng trong quý.

3. Chi phí tài chính, bán hàng, quản lý

| Chỉ tiêu |

Q3/2024 |

Q2/2025 |

Q3/2025 |

Nhận xét |

| Chi phí tài chính |

97,96 |

103,55 |

91,35 |

Giảm -11,8% QoQ và -6,8% YoY → tín hiệu tích cực |

| Chi phí lãi vay |

62,63 |

85,20 |

75,47 |

Giảm 11,4% QoQ → doanh nghiệp có thể đã giảm nợ vay hoặc được hưởng lãi suất thấp hơn |

| Chi phí bán hàng |

3.336,4 |

3.711,3 |

3.573,8 |

Giảm -3,7% QoQ, nhưng vẫn +7,1% YoY → phù hợp với tăng trưởng doanh thu |

| Chi phí QLDN |

421,7 |

462,3 |

465,8 |

Tăng nhẹ +0,8% QoQ và +10,5% YoY |

Nhận xét tổng quan:

-

Cơ cấu chi phí hợp lý, chi phí tài chính giảm giúp cải thiện lợi nhuận.

-

Chi phí bán hàng và quản lý được kiểm soát tốt, tăng chậm hơn doanh thu.

4. Lợi nhuận từ hoạt động tài chính và công ty liên kết

| Chỉ tiêu |

Q3/2024 |

Q2/2025 |

Q3/2025 |

Nhận xét |

| Doanh thu tài chính |

430,4 |

333,8 |

378,3 |

Giảm nhẹ QoQ (-4,6%) nhưng vẫn duy trì nguồn thu ổn định |

| Lãi/lỗ từ công ty liên kết |

-5,1 |

30,76 |

-194,49 |

Giảm mạnh do thua lỗ tại công ty liên kết — điểm trừ đáng chú ý |

Nhận xét:

- Khoản lỗ từ công ty liên kết (-194 tỷ) ảnh hưởng tiêu cực đến lợi nhuận ròng quý này, cần xem xét chi tiết nguyên nhân (lỗ đầu tư, đánh giá lại tài sản…).

5. Đánh giá tổng thể lợi nhuận

-

Lợi nhuận gộp: tăng mạnh +24,8% YoY → biên lợi nhuận cải thiện.

-

Lợi nhuận tài chính và hoạt động chính: ổn định.

-

Chi phí giảm nhẹ, nhưng khoản lỗ liên kết kéo lợi nhuận ròng xuống.

Nếu loại trừ phần lỗ công ty liên kết, thì kết quả Q3/2025 vượt trội so với tất cả các quý gần đây, phản ánh hiệu quả hoạt động chính rất tích cực.(khoản này không vấn đề gì cả - 1 cách để “kiềm chế lợi nhuận” công bố tăng quá nhiều hoặc muốn tạm giảm bớt lợi nhuận…cho quý sau.)

VNM hiện nay có 1 danh mục các sản phẩm nhiều tới lỗi, họ cần phải mở rộng số lượng cửa hàng giới thiệu sản phẩm của họ lên con số 1000 ch và nhiều hơn nữa.

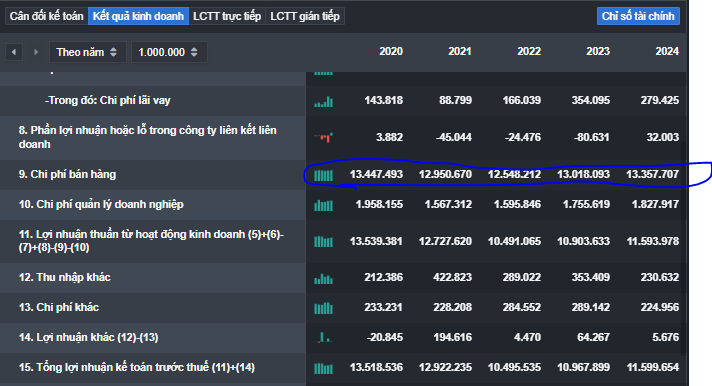

mặt khác, chi phí bán hàng 13.000 tỷ/năm trong khi lnst của vnm chỉ ở mức 10.000 tỷ/năm

với chi phí bán hàng của VNM chủ yếu là “tiền giữ chỗ, vận chuyển” mà cần những 13.000 tỷ/năm

Đây là con số có thể giảm mạnh tong tương lai. Hiện nay, “trong cõi mạng” có rất nhiều cách để Marketing. Xu hướng tiêu dùng truyền thống đang thya đổi…ngnahf bán lẻ đang thay đổi.

VNM tận dụng được điều này để GIẢM MẠNH CHI PHÍ BÁN HÀNG thì cổ đông VNM sẽ hưởng dòng tiền lợi nhuận không hề nhỏ

Hãy cùng chờ đợi nhé AE, tìm hiểu sớm đi ĐỂ HÀNH ĐỘNG SỚM NHÉ

Liên hệ Chúng tôi để hợp tác đầu tư sớm nhất nhé

tui thấy chi phí bán hàng của VNM quý 3/2025 so với quý 3/2024 tăng mà. Rõ ràng là chua thể hiện được ưu thế. Cải thiện hệ thống phân phối chưa giảm được chi phí bán hàng

1 Likes

VNM đang nằm trong “giai đoạn vàng” để thay đổi chi phí bán hàng trong tỷ trọng chi phí của doanh nghiệp…do thay đổi về cơ cấu ngành bán lẻ trong 2 năm tới đây

Cái này AE phải nhìn ra được trước, không nên ĐỢI CON SỐ TRÊN BÁO CÁO TÀI CHÍNH.

Bởi khi mọi thứ đã rõ, tất cả cùng nhìn ra rồi thì giá đã không còn hấp dẫn để đầu tư nữa!

Gặp mấy chuyên gia đánh giá VNM “thấy buồn nôn thật”, ngắn thật, nông cạn thật…

Dù sao vẫn vui vì nhiều người chưa nhìn ra được xu hướng chuyển đổi của doanh nghiệp sắp xảy ra, chỉ có như thế thì cơ hội đầu tư “mới có xác xuất cao trở thành thành quả”

hehe.

Thị trường hay thật, người mua kẻ bán vì những điều khác nhau.

- có người mua vì cơ bản

- có người mua vì kỹ thuật

- có người bán vì kháng cự, có người mua vì vượt kháng cự

- có người mua vì đường chéo, có người bán vì đường ngang.

Với trường hợp của VNM hiện nay vượt 63.5 sẽ có 1 bộ phận khá lớn AE mua break vào tiền.

VNM trong tháng 12 sẽ hé lộ dần những kế hoạch kinh doanh trong giai đoạn mới sau giai đoạn cũ từ 2022-2026…

Nhỏ lẻ chúng ta chỉ đầu tư VNM vì đường kẻ, giá thấp, giá cao…

Tổ chức đầu tư VNM vì tương lai trung dài hạn…cổ tức

Ngắn hạn họ cũng sử dụng VNM làm TÀI SẢN ĐẢM BẢO trong các nhịp cần sức mua để GOM cổ phiếu rẻ…đây là 1 phần lý do vì sao VNM cứ giữ giá thậm chí sắp tăng mạnh trong khi nhiều cổ phiếu khác ĐANG DÒ ĐÁY.

khỏi cãi nhau AE ạ

VNM hôm nay tiếp tục ngược dòng.

chạm 68 nhé ACE…

lý do đã hé lộ với AE phần nào trên tường rồi

Happy AE!

Đang xử lý: 20260118_161508.jpg…

Sữa HiUp cho thấy để phát hành, bán hàng, xây dựng một thương hiệu sữa không phải đơn giản.

Nhu cầu của xã hội đối với sữa là ổn định và rất lớn.

Tuy nhiên, để tạo ra 1 sản phẩm mới…sòn sòn như Vinamilk thật là hiếm và…đánh dấu 1 chu kỳ mới 2025 - 2026

Chinh phục thị trường bán lẻ trong nước

Tăng trưởng đều đặn tại Thị trường nước ngoài!!!

1 Likes

chủ yếu là hiup đánh vào tâm lý muốn tăng chiều cao cho trẻ em thôi

1 Likes

Platinum Victory Pte. Ltd từng là một trong những cổ đông ngoại lớn và kiên định nhất của Vinamilk, với tổng số tiền đã bỏ ra ước tính khoảng 26.000 – 28.000 tỷ đồng (tương đương 1,1 – 1,2 tỷ USD) trong nhiều đợt mua, chủ yếu tập trung giai đoạn 2017–2018. Riêng năm 2017, thương vụ mua 3,33% cổ phần từ SCIC và các đợt gom thêm trên thị trường đã tiêu tốn khoảng 23.000 tỷ đồng, phản ánh niềm tin rất lớn của nhà đầu tư ngoại vào Vinamilk ở vùng đỉnh định giá của thị trường.

Việc cổ đông này hiện giảm tỷ lệ sở hữu từ 10,62% xuống 6,02% và yêu cầu rút đại diện khỏi HĐQT cho thấy một sự thay đổi rõ rệt về chiến lược: từ cổ đông dài hạn sang trạng thái thoái vốn – cơ cấu lại danh mục.

Nếu cơ cấu toàn bộ VNM sẽ sang trang mơi trong giai đoạn 2026-2028

Vì từng bỏ ra số vốn lớn nên giá bán của 2 cổ đông này cho nhau khả năng cao hơn con số hiện tại (bằng đánh đổi thêm lợi ích khác, chứ không đơn giản) đặc biệt khi VNM đã chuyển đổi sang chiến lược kinh doanh mới, và thị trường chứng khoán VN đang sôi động. Có lẽ cả 2 cổ đông không muốn “cùng nhau đi lùi”. Nên đã đi đến thỏa thuận cùng có lợi!

VNM sẽ vào giai đoạn tăng trưởng mạnh nhất sau 8 năm đi ngang và điều chỉnh giảm điểm.

VNM sẽ tăng nếu đạt đủ 2 yếu tố về kỹ thuật và thay đổi cơ bản.

(Mặc dù đây là điều chắc chắn sẽ xảy ra và đang trong những bước đâu, tuy nhiên để đám đông nhận ra nó cần hàng tháng thậm chí là có thể đến cả vài quý)

Áp lực tăng của cổ phiếu nhiều đến đâu cũng không quan trọng bằng “lòng tham của BÊN ĐI MUA giá rẻ”