Kính gửi quý Anh/Chị nhà đầu tư F247,

Tiếp nối chuỗi bài báo cáo phân tích các doanh nghiệp triển vọng trong năm 2023, hôm nay chúng tôi gửi đến nhà đầu tư 1 báo cáo phân tích về một doanh nghiệp, thuộc nhóm ngành có sự đồng pha rất cao với nền kinh tế chung. Đó là ngành Bán lẻ, và cụ thể doanh nghiệp mà EFINKEY muốn giới thiệu, đó là MWG – CTCP Đầu Tư Thế Giới Di Động

Trong bối cảnh kinh tế khó khăn, giá cổ phiếu MWG đã sụt giảm mạnh từ 2022 đến nay. Vậy, tại thời điểm nảy, việc mua vào đầu tư MWG có phải là thời điểm phù hợp hay chưa? Câu chuyện sức mua tiêu dùng sẽ hồi phục lại từ cuối 2023 để giúp ngành Bán lẻ quay trở lại quỹ đạo tăng trưởng hay không?

Trên quan điểm của Efinkey, khó khăn của MWG đã xảy ra và đang dần qua đi. Có thể giá cổ phiếu chưa bật tăng ngay trong ngắn hạn, nhưng việc mua vào tích lũy ở thời điểm này đã có thể cân nhắc rồi. Đáy lợi nhuận có thể được hình thành từ nửa năm. Câu chuyện tăng giá sẽ đến từ:

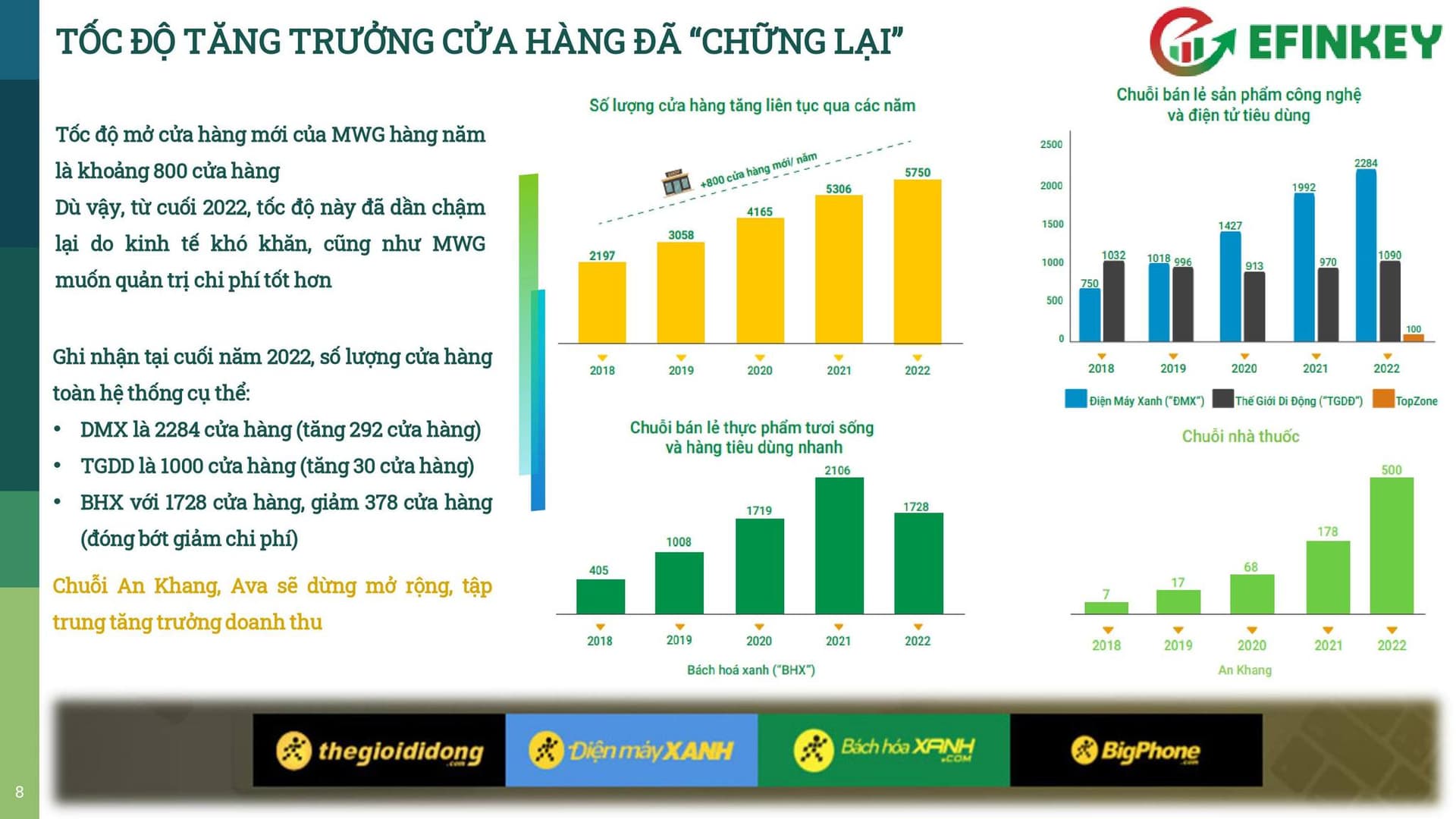

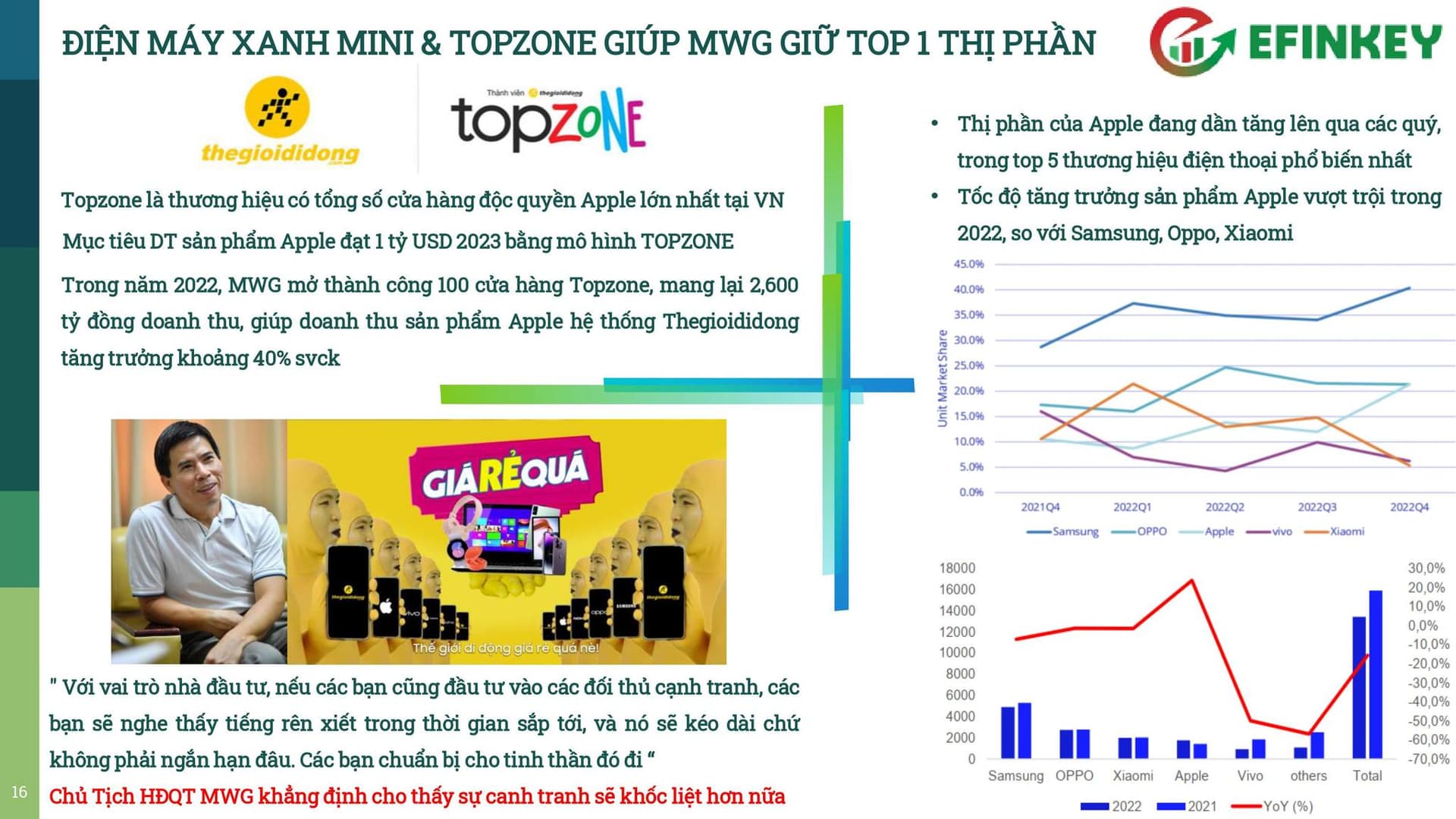

(1) Chuỗi Điện Máy Xanh và TopZone kỳ vọng giúp MWG duy trì top 1 thị phần Bán lẻ Việt Nam và chờ đợi nhu cầu tiêu dùng phục hồi để trở lại quỹ đạo tăng trưởng

(2) Chuỗi Bách Hóa Xanh kỳ vọng có lãi từ 2024 và nhanh chóng trở thành động lực tăng trưởng chính

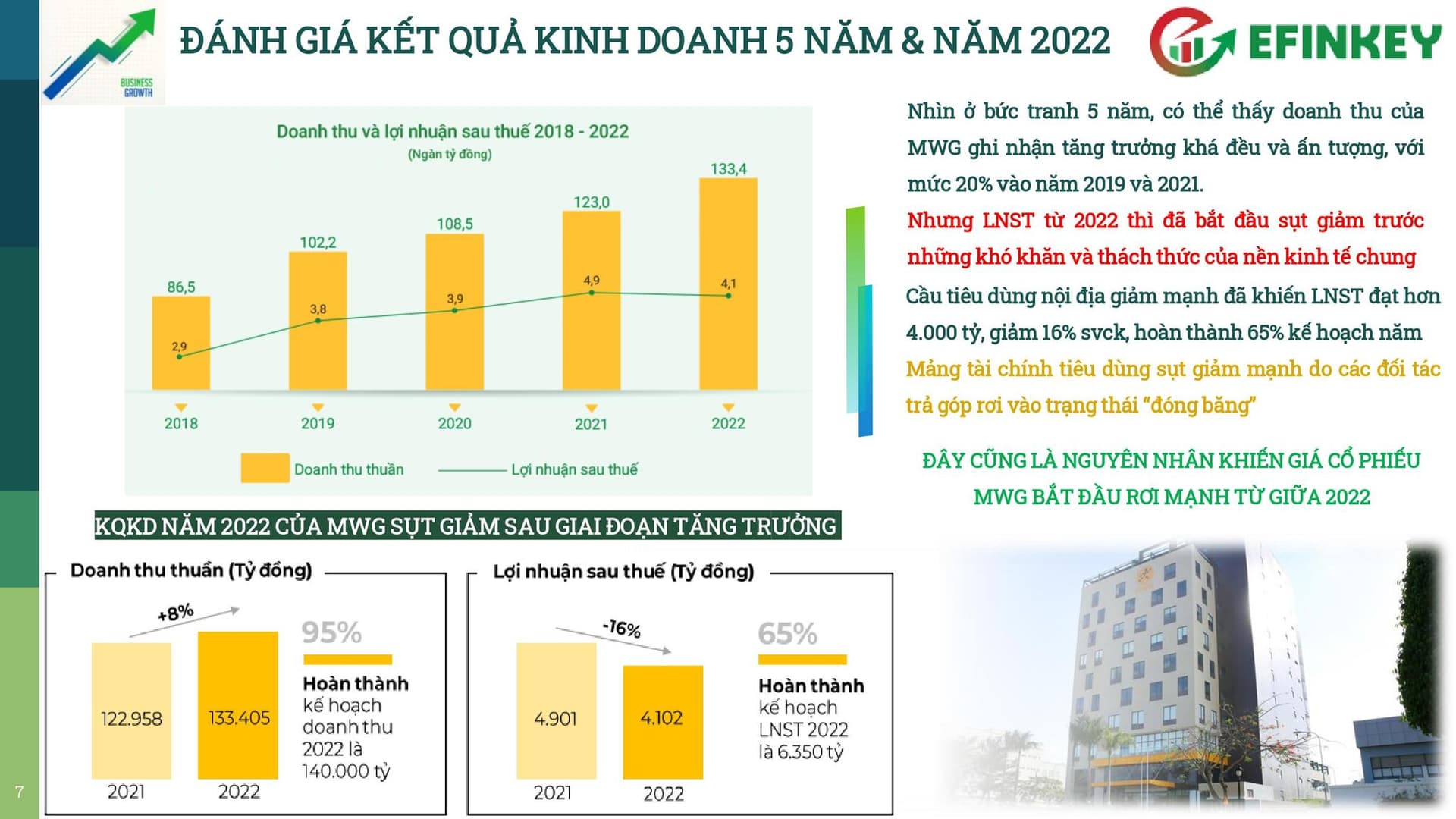

Dự phóng doanh thu thuần 2023 đạt 140k tỷ, LNR ước đạt 4.500 tỷ, EPS fw 2023 ước 3.075 đồng/cp. Giá trị hợp lý của MWG trong 2023 là 50.000 đồng/cp

Tại ngày 24/05/2023, tại vùng giá 38.000 - 39.000 Efinkey khuyến nghị tích lũy dần MWG với kỳ vọng sinh lời 30%/ 1 năm. Tỷ trọng phân bổ: 20% toàn danh mục (tùy khẩu vị rủi ro mỗi người)

Thông tin chi tiết hơn về cổ phiếu: MWG - CTCP Đầu Tư Thế Giới Di Động

Hãy bình luận/Inbox hoặc liên hệ: 0908060892 nếu Anh/Chị có bất cứ thắc mắc nào nhé.

Hướng dẫn mở tài khoản nhanh chóng chỉ trong 2 phút:

https://www.youtube.com/watch?v=8M_0h_6-9Ks&t=0s

Chúc Anh/Chị đầu tư thành công với cổ phiếu này!

Trân trọng.