1. Thông tin doanh nghiệp

CTCP Tập đoàn Dabaco (DBC) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực nông nghiệp, đặc biệt là chăn nuôi và sản xuất thức ăn chăn nuôi. Thành lập từ năm 1996, Dabaco đã xây dựng được hệ thống khép kín từ sản xuất con giống, thức ăn chăn nuôi, đến chế biến thực phẩm. Sản phẩm chính của công ty bao gồm thịt gia súc, gia cầm, trứng và các sản phẩm chế biến từ thịt, cung cấp cho thị trường trong nước và xuất khẩu.

Bên cạnh lĩnh vực nông nghiệp, Dabaco còn đầu tư vào bất động sản, phát triển các khu đô thị và khu công nghiệp. Doanh nghiệp này luôn chú trọng đến việc áp dụng công nghệ hiện đại vào sản xuất và quản lý nhằm nâng cao hiệu quả kinh doanh và chất lượng sản phẩm. Với chiến lược mở rộng quy mô và đa dạng hóa sản phẩm, DBC đang hướng tới mục tiêu trở thành một trong những tập đoàn hàng đầu trong ngành nông nghiệp và thực phẩm tại Việt Nam.

2. Kết quả kinh doanh

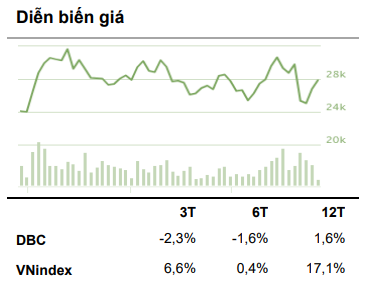

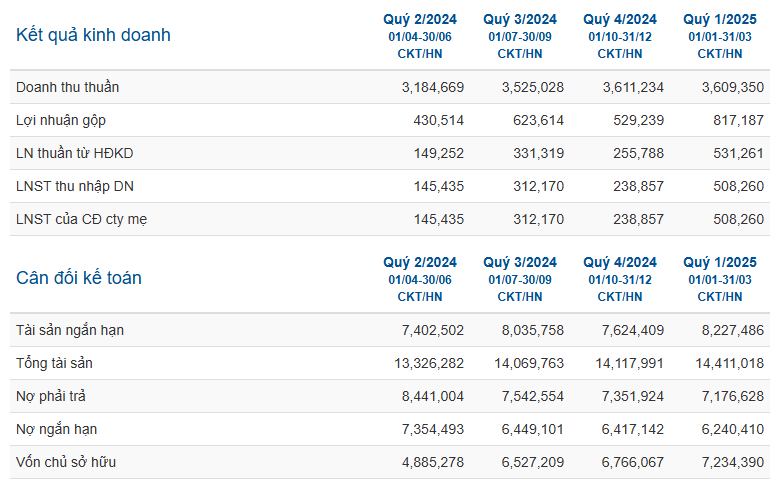

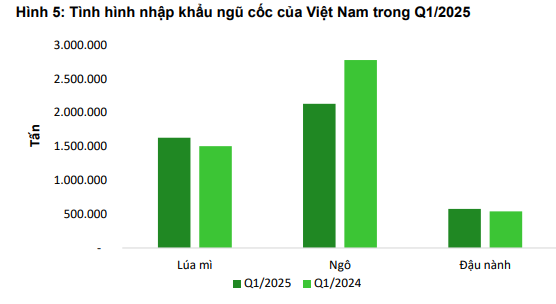

Trong quý 1/2025, CTCP Tập đoàn Dabaco Việt Nam (DBC) ghi nhận kết quả kinh doanh khởi sắc mạnh với doanh thu thuần đạt 3.609 tỷ đồng (tăng 11% so với cùng kỳ) và lợi nhuận sau thuế lên tới 508 tỷ đồng, tăng mạnh 596% so với quý 1/2024. Kết quả này chủ yếu nhờ mảng chăn nuôi phục hồi mạnh mẽ, với doanh thu tăng 12% và lợi nhuận gộp tăng tới 129%. Cụ thể, giá heo hơi trong quý tăng bình quân 24% yoy, giúp Dabaco cải thiện đáng kể biên lợi nhuận nhờ giá bán cao hơn. Đồng thời, chi phí đầu vào giảm 4–9%, đặc biệt là giá ngô và đậu tương – hai nguyên liệu chính trong thức ăn chăn nuôi – đã góp phần cắt giảm giá vốn.

Như vậy, Dabaco đang hưởng lợi lớn từ xu hướng hồi phục của chu kỳ giá heo và điều kiện đầu vào thuận lợi. Mức lợi nhuận sau thuế trong quý 1/2025 cho thấy doanh nghiệp có thể quay lại quỹ đạo tăng trưởng sau giai đoạn khó khăn kéo dài. Tuy nhiên, triển vọng những quý tới sẽ phụ thuộc vào khả năng kiểm soát dịch bệnh, ổn định chi phí nguyên liệu và duy trì đà tăng của giá heo – các yếu tố vốn biến động mạnh theo chu kỳ ngành nông nghiệp.

3. Tiềm năng doanh nghiệp

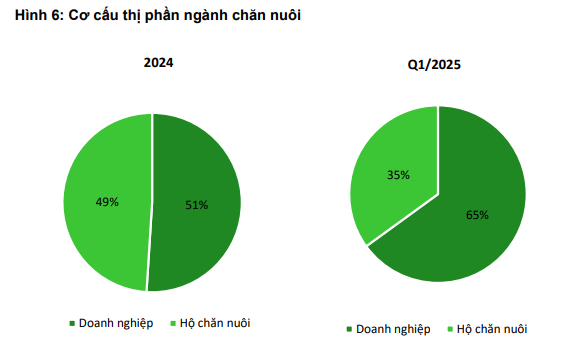

Trong năm 2025, ngành chăn nuôi Việt Nam chứng kiến sự phục hồi rõ nét, đặc biệt là mảng chăn nuôi heo sau giai đoạn khủng hoảng bởi dịch tả heo châu Phi (ASF). Cơ cấu ngành đang chuyển dịch mạnh từ chăn nuôi hộ nhỏ lẻ sang quy mô trang trại công nghiệp, thúc đẩy vai trò và thị phần của các doanh nghiệp lớn như Dabaco. Mức tiêu thụ thịt heo của Việt Nam vẫn duy trì quanh mức 3,5–3,8 triệu tấn/năm, trong khi tổng đàn heo hiện tại (~31,8 triệu con) chưa đáp ứng đủ nhu cầu (~33 triệu con), tạo áp lực tăng giá kéo dài. Đồng thời, Luật Chăn nuôi và các chính sách kiểm soát dịch bệnh ngày càng siết chặt khiến các hộ nhỏ khó duy trì, mở ra cơ hội gia tăng thị phần cho các doanh nghiệp tích hợp như DBC.

Giá bán heo và heo giống phục hồi mạnh

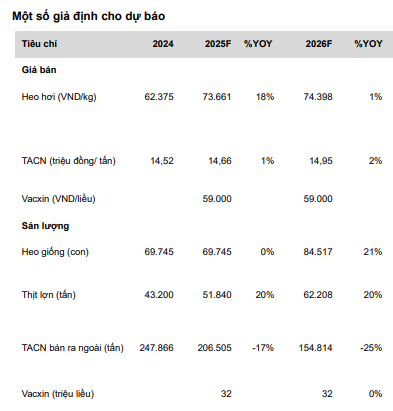

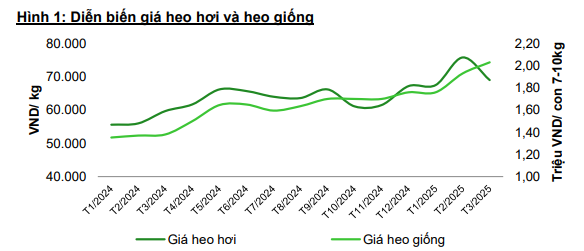

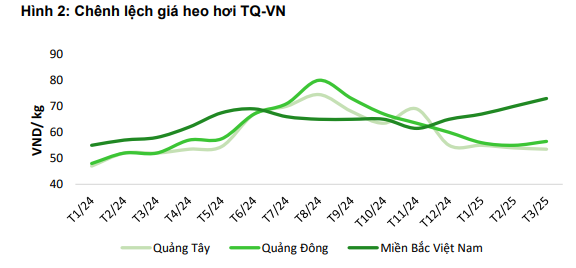

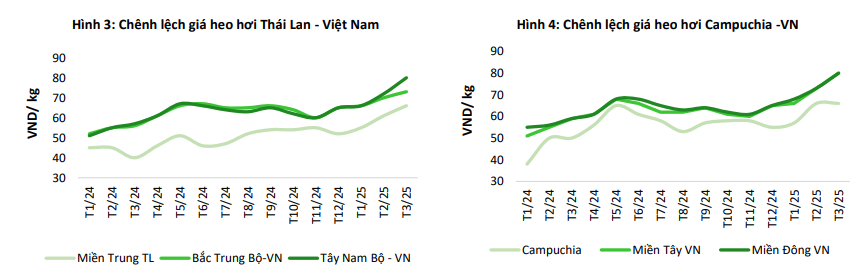

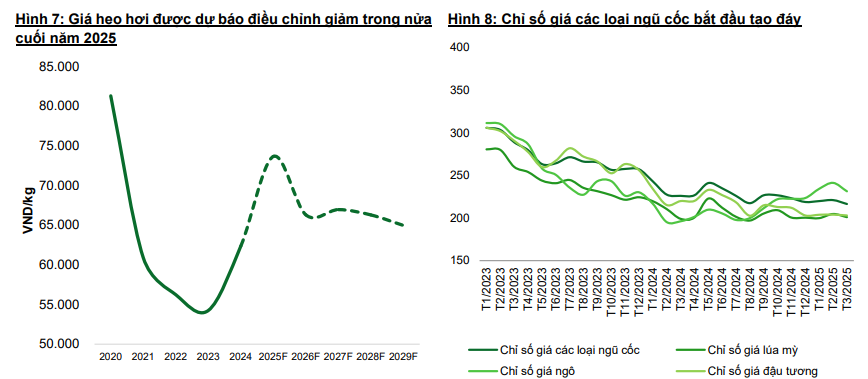

Trong quý 1/2025, giá heo hơi bình quân tăng từ 30% đến 47% so với cùng kỳ, giao dịch quanh mức 69.000–80.000 VND/kg – mức cao nhất kể từ năm 2020. Giá heo giống cũng tăng 16–35% do nhu cầu tái đàn lớn. Trong bối cảnh đó, biên lợi nhuận gộp mảng chăn nuôi của DBC đạt khoảng 20%, tăng 2,4 điểm % so với cùng kỳ, nhờ tận dụng chuỗi khép kín từ con giống, TACN đến chế biến, phân phối. Lợi thế này giúp DBC đứng vững và gia tăng biên lợi nhuận trong khi nhiều đối thủ còn chật vật tái cơ cấu sau dịch ASF.

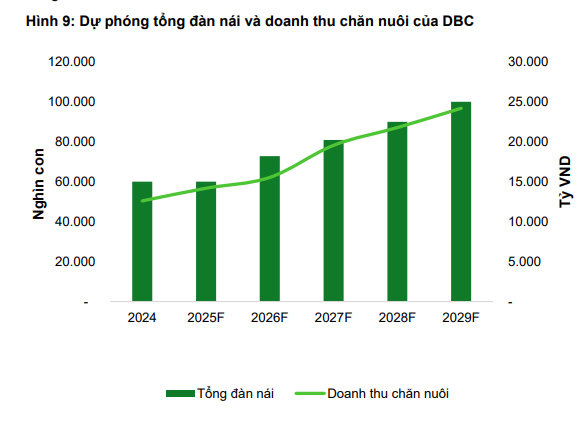

Tăng quy mô tổng đàn và đầu tư trang trại hiện đại

DBC lên kế hoạch đầu tư thêm 4.606 tỷ đồng trong giai đoạn 2025–2030, nhằm xây dựng thêm 6 trại chăn nuôi mới, tăng tổng đàn nái từ 60.000 lên 80.000 con. Việc chủ động nguồn heo giống sẽ giúp Dabaco giảm phụ thuộc vào thị trường bên ngoài và kiểm soát chất lượng đầu vào tốt hơn, đồng thời mở rộng quy mô xuất chuồng lên hơn 2 triệu con/năm trong giai đoạn 2026–2027. Việc đầu tư trang trại tập trung tại các địa bàn như Bắc Giang, Hà Tĩnh, Bình Phước… giúp DBC phân bổ rủi ro dịch bệnh và mở rộng vùng thị trường tiêu thụ.

Đột phá chiến lược trong lĩnh vực vaccine ASF

Ngày 29/3/2025, Dabaco khánh thành nhà máy sản xuất vaccine thú y Dacovet và chính thức thương mại hóa vaccine Dacovac-ASF2, mở ra một hướng phát triển hoàn toàn mới. Với công suất khai thác ban đầu 32 triệu liều/năm (16% công suất thiết kế), DBC vừa phục vụ nội bộ (2,4 triệu liều) vừa bán thương mại, mang về 1.888 tỷ đồng doanh thu và 94,4 tỷ đồng lợi nhuận chỉ riêng từ vaccine. Đây là lợi thế cạnh tranh đặc biệt, bởi DBC hiện là một trong những doanh nghiệp đầu tiên tại Việt Nam sở hữu và thương mại hóa vaccine ASF. Với định hướng phát triển trung tâm nghiên cứu vaccine tại Bắc Ninh, DBC đặt nền móng cho sự mở rộng sang lĩnh vực công nghệ sinh học – thú y, có biên lợi nhuận cao và ít cạnh tranh hơn ngành chăn nuôi.

Chuỗi sản xuất khép kín – chủ động nguồn nguyên liệu

Việc xây dựng thêm nhà máy TACN tại Hà Tĩnh giúp DBC mở rộng vùng cung ứng và giảm chi phí logistics. Đồng thời, trong bối cảnh giá ngô, đậu tương có thể tăng nhẹ trong nửa cuối 2025 do yếu tố thời tiết và chính trị, thì khả năng chủ động nguyên liệu sẽ giúp DBC duy trì CIR (tỷ lệ chi phí/doanh thu) ổn định, hạn chế tác động bất lợi đến biên lợi nhuận. Đây là lợi thế của mô hình kinh doanh tích hợp “3F” (Feed – Farm – Food) mà DBC đang triển khai thành công.

Dự báo tài chính và triển vọng tăng trưởng

Với chiến lược tập trung đúng hướng, quản trị hiệu quả, và tận dụng các yếu tố thuận lợi của thị trường, Dabaco được đánh giá là một trong những doanh nghiệp nông nghiệp có tiềm năng tăng trưởng cao nhất trong năm 2025. Việc gia nhập ngành vaccine không chỉ đa dạng hóa doanh thu mà còn giúp ổn định kết quả kinh doanh trước sự biến động của giá nông sản và dịch bệnh.

Năm 2025 là thời điểm bản lề cho sự chuyển mình chiến lược của DBC từ một doanh nghiệp chăn nuôi đơn thuần sang mô hình tích hợp chiều sâu, kết hợp giữa sản xuất nông nghiệp công nghệ cao và nghiên cứu sinh học. Với hệ thống trang trại hiện đại, sản phẩm vaccine độc quyền, và mạng lưới phân phối rộng khắp, Dabaco không chỉ khẳng định vị thế dẫn đầu trong ngành mà còn đặt nền móng cho sự tăng trưởng bền vững dài hạn.