- Thông tin doanh nghiệp

CTCP Tập đoàn Dabaco (DBC) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực nông nghiệp, đặc biệt là chăn nuôi và sản xuất thức ăn chăn nuôi. Thành lập từ năm 1996, Dabaco đã xây dựng được hệ thống khép kín từ sản xuất con giống, thức ăn chăn nuôi, đến chế biến thực phẩm. Sản phẩm chính của công ty bao gồm thịt gia súc, gia cầm, trứng và các sản phẩm chế biến từ thịt, cung cấp cho thị trường trong nước và xuất khẩu.

Bên cạnh lĩnh vực nông nghiệp, Dabaco còn đầu tư vào bất động sản, phát triển các khu đô thị và khu công nghiệp. Doanh nghiệp này luôn chú trọng đến việc áp dụng công nghệ hiện đại vào sản xuất và quản lý nhằm nâng cao hiệu quả kinh doanh và chất lượng sản phẩm. Với chiến lược mở rộng quy mô và đa dạng hóa sản phẩm, DBC đang hướng tới mục tiêu trở thành một trong những tập đoàn hàng đầu trong ngành nông nghiệp và thực phẩm tại Việt Nam.

- Kết quả kinh doanh

Kết quả kinh doanh Quý 4/2024

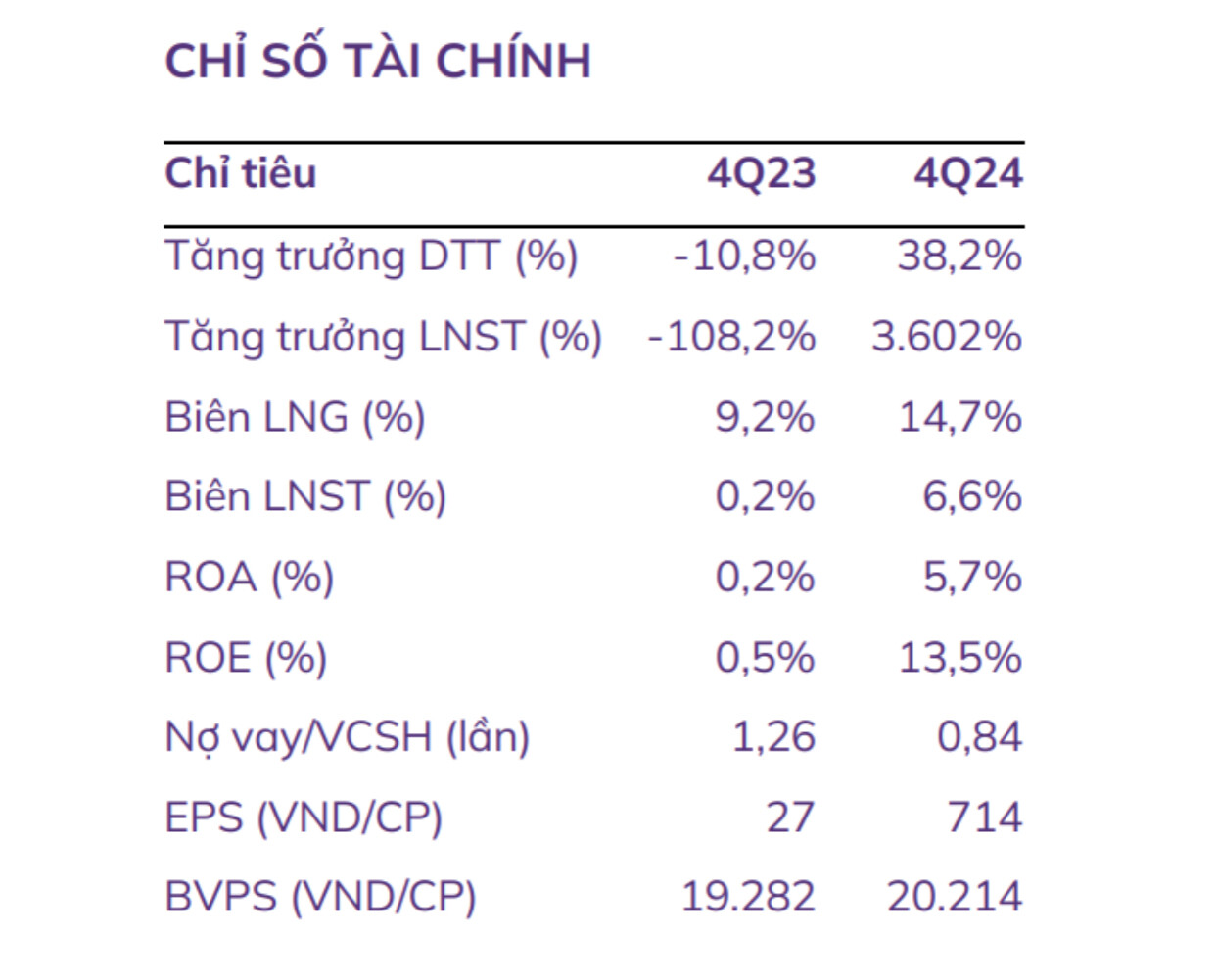

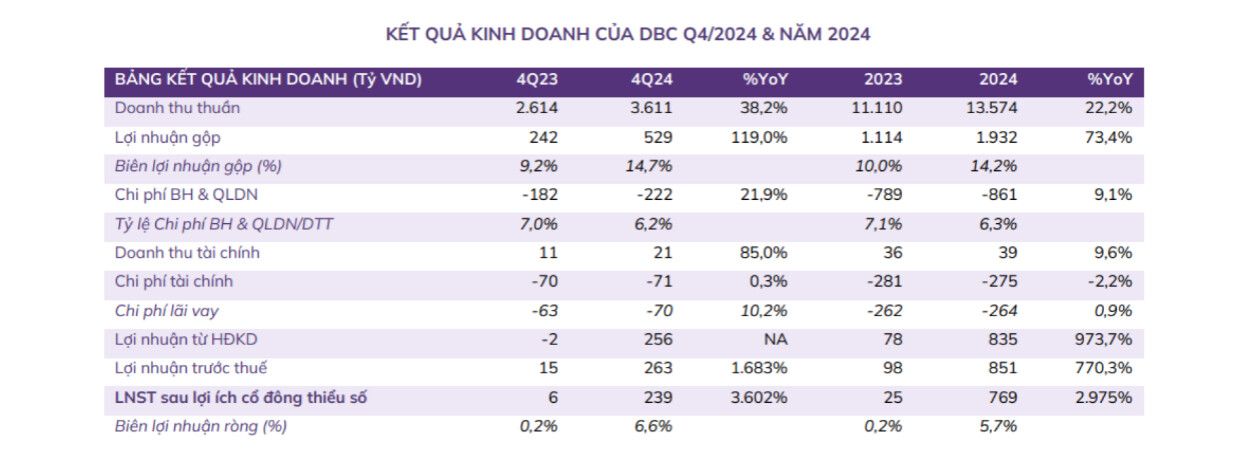

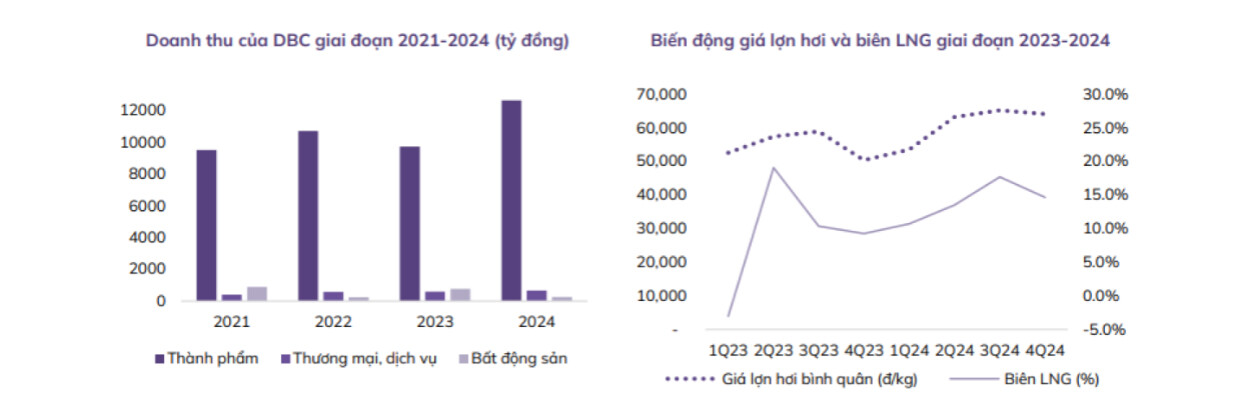

Trong Quý 4/2024, CTCP Tập đoàn Dabaco (ĐBC) ghi nhận doanh thu và lợi nhuận tăng trưởng vượt trội so với cùng kỳ năm trước. Doanh thu thuần đạt 3.611 tỷ đồng, tăng 38,2% so với cùng kỳ (được viết tắt là svck). Trong đó, doanh thu bất động sản tăng đốt biến 2.266% svck, đạt 224,8 tỷ đồng.

Doanh thu thành phẩm sản xuất, bao gồm mảng TACN, chăn nuôi và sản phẩm chế biến, đạt 3.258 tỷ đồng, tăng mạnh 31,2% svck nhờ nhu cầu sử dụng TACN gia tăng và giá lợn hơi duy trì mức cao. Mảng thương mại, siêu thị, khách sạn, nhà hàng đã đánh dấu mức tăng trưởng nhẹ 6% svck, đạt 128,7 tỷ đồng.

Lợi nhuận gộp (LNG) trong quý 4/2024 đạt 529 tỷ đồng, tăng 119% svck, với biên LNG cải thiện từ 9,2% lên 14,7%. Nguyên nhân chính là giá lợn hơi tăng cao trong khi giá nguyên liệu TACN giảm.

Chi phí bán hàng và quản lý doanh nghiệp đạt 222 tỷ đồng (+21,9% svck), trong đó chi phí bán hàng tăng 61,7% lên 121,3 tỷ đồng, trong khi chi phí quản lý doanh nghiệp giảm 5,9%, đạt 100,9 tỷ đồng.

Doanh thu hoạt động tài chính đạt 21 tỷ đồng (+85% svck), nhờ lãi tiền gửi tăng gần gấp đôi. Trong khi đó, chi phí tài chính đạt 71 tỷ đồng, chi phí lãi vay tăng 10,2%, lên mức 70 tỷ đồng.

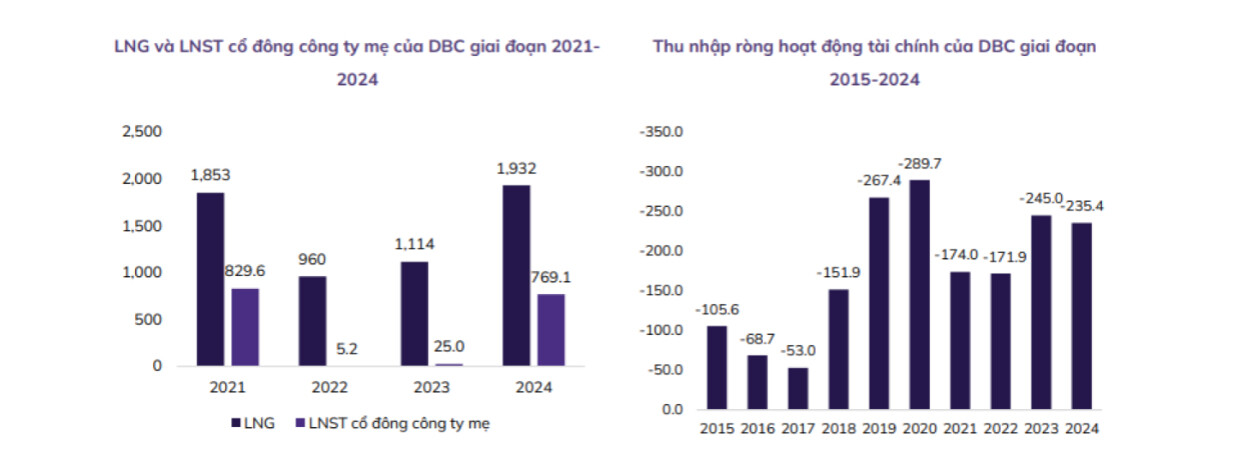

Kết quả, lợi nhuận sau thuế (LNST) cổ đông công ty mẹ đạt 239 tỷ đồng, cao gấp gần 40 lần svck.

Kết quả kinh doanh cả năm 2024

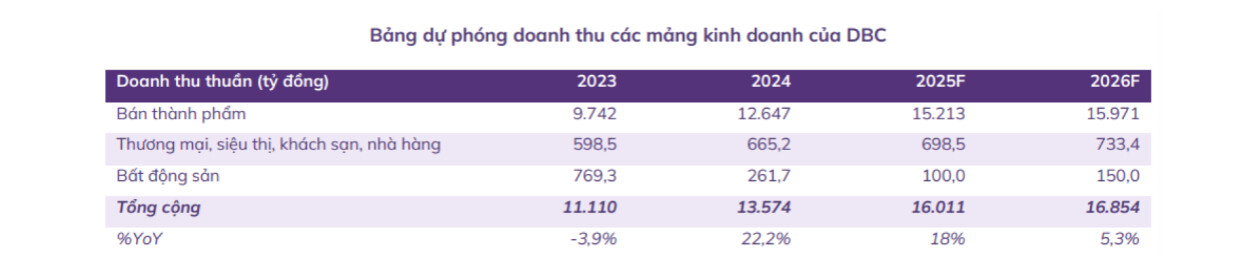

Năm 2024, Dabaco đã đạt mức doanh thu kỷ lục trong vòng 10 năm trở lại, với doanh thu thuần đạt 13.574 tỷ đồng, tăng 22,2% svck. Trong đó, doanh thu mảng thành phẩm sản xuất đạt 12.647 tỷ đồng, tăng 29,8% svck. Mảng thương mại, siêu thị, khách sạn, nhà hàng đạt 665,2 tỷ đồng (+11,1% svck). Trong khi đó, doanh thu mảng bất động sản giảm mạnh 66%, còn 261,7 tỷ đồng do không có dự án lớn.

Lợi nhuận gộp đạt 1.932 tỷ đồng (+73,4% svck), với biên LNG tăng từ 10% lên 14,2%. Chi phí bán hàng và quản lý doanh nghiệp đạt 861 tỷ đồng (+9,1% svck), tỷ lệ giảm từ 7,1% xuống 6,3%.

Lợi nhuận sau thuế (LNST) cổ đông công ty mẹ đạt 769 tỷ đồng, gấp 30 lần svck và vượt 5,4% so với kế hoạch 729,8 tỷ đồng.

- Tiềm năng doanh nghiệp

Cơ cấu doanh thu của DBC

Doanh thu của DBC chủ yếu đến từ mảng sản xuất thức ăn chăn nuôi (TACN) và chăn nuôi, chiếm tỷ trọng lớn nhất trong tổng doanh thu. Năm 2024, doanh thu từ mảng này đạt 12.647 tỷ đồng, tăng 29,8% so với cùng kỳ năm trước, chiếm đến 93% tổng doanh thu của công ty.

Mảng TACN của DBC năm 2024 ghi nhận sự tăng trưởng tích cực nhờ giá nguyên liệu đầu vào như ngô và đậu tương giảm, trong khi nhu cầu sử dụng TACN tăng mạnh khi dịch bệnh được kiểm soát và người dân tái đàn trở lại. Đặc biệt, mảng chăn nuôi, tập trung vào chăn nuôi lợn giống và lợn thịt, có mức tăng trưởng mạnh do giá lợn hơi liên tục tăng từ đầu năm và duy trì ở mức cao trong suốt nửa cuối năm 2024.

Mảng bất động sản của DBC không phải lĩnh vực kinh doanh chính và thường biến động tùy theo tiến độ bàn giao dự án. Năm 2024, công ty không có dự án bất động sản lớn nào được hoàn thành, tuy nhiên vẫn ghi nhận doanh thu 261,7 tỷ đồng từ việc hoàn thiện trung tâm thương mại Huyền Quang và Lý Thái Tổ cũng như dự án cảng Dabaco giai đoạn 2 đi vào hoạt động.

Tình hình tài chính của DBC

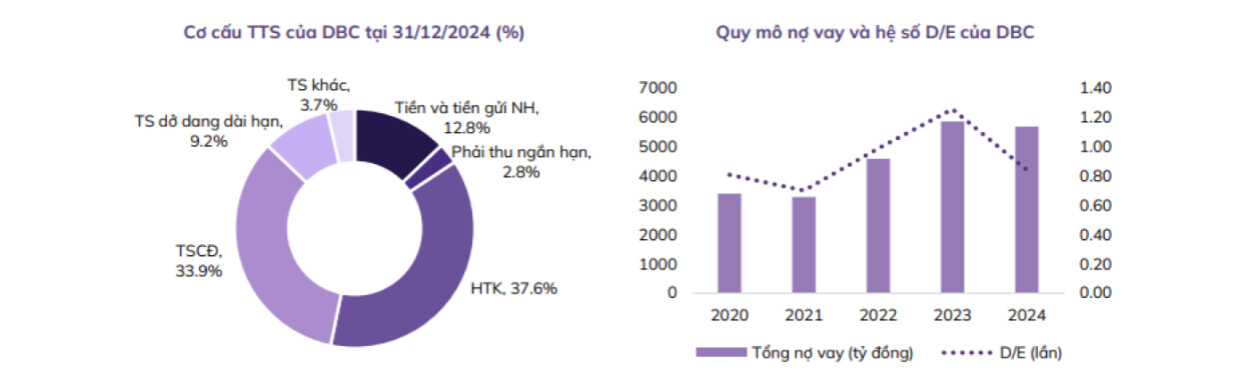

DBC sở hữu lượng tiền mặt và tiền gửi ngân hàng dồi dào. Cuối năm 2024, tiền và tiền gửi ngân hàng đạt 1.810 tỷ đồng, tăng 67,3% so với đầu năm, chiếm 12,8% tổng tài sản. Sự gia tăng này phần lớn nhờ công ty phát hành gần 80,7 triệu cổ phiếu với giá 15.000 đồng/cổ phiếu cho cổ đông hiện hữu và 12 triệu cổ phiếu ESOP với giá 10.000 đồng/cổ phiếu trong năm 2024.

Các khoản phải thu của DBC giảm nhẹ 5,2% so với đầu năm, đạt 402 tỷ đồng, chiếm 2,8% tổng tài sản. Tuy nhiên, công ty không trích lập dự phòng cho các khoản phải thu, điều này có thể tiềm ẩn rủi ro về cơ cấu tài sản.

Hàng tồn kho vẫn chiếm tỷ trọng lớn trong tổng tài sản với giá trị cuối năm 2024 đạt 5.303 tỷ đồng, giảm 3,5% so với đầu năm. Trong đó, chi phí sản xuất kinh doanh dở dang chiếm 69,4% hàng tồn kho, chủ yếu liên quan đến lĩnh vực bất động sản và các hoạt động kinh doanh khác. Nguyên vật liệu chiếm 20,4% hàng tồn kho với giá trị 1.079 tỷ đồng, tăng 23,2% so với đầu năm.

Dự phóng kết quả kinh doanh năm 2025

Chúng tôi đánh giá triển vọng của Dabaco trong năm 2025 vẫn rất khả quan. Giá lợn hơi dự báo sẽ duy trì ở mức cao, cùng với việc mở rộng quy mô đàn và vaccine ASF dự kiến được thương mại hóa, giúp công ty tiếp tục tăng trưởng mạnh.

Mảng chăn nuôi và giống vật nuôi

Luật Chăn nuôi (2020) tạo điều kiện thuận lợi để các doanh nghiệp chăn nuôi lớn như Dabaco chiếm lĩnh thị phần. Yêu cầu di dời cơ sở chăn nuôi ra khỏi khu dân cư trước ngày 31/12/2024 sẽ khiến các hộ chăn nuôi nhỏ lẻ giảm dần, từ đó tạo cơ hội để các doanh nghiệp lớn mở rộng quy mô sản xuất.

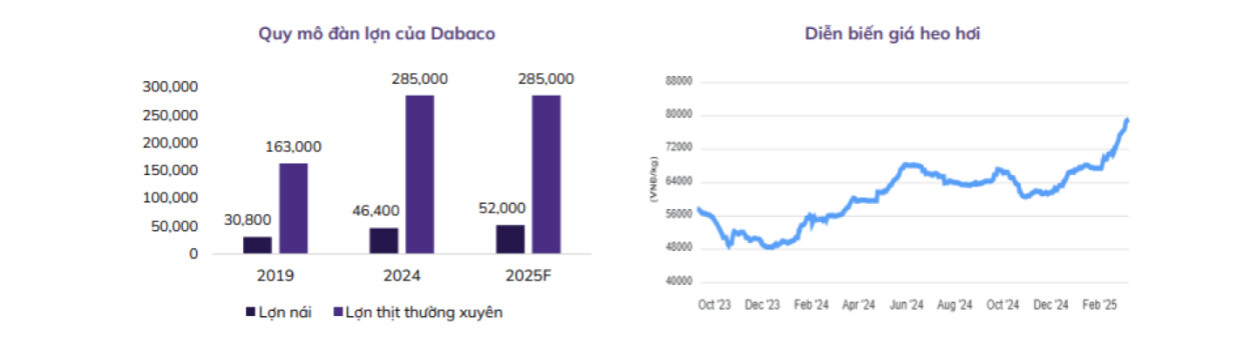

Hiện tại, Dabaco sở hữu 9 đơn vị chăn nuôi heo tại nhiều tỉnh thành, với tổng công suất hơn 46.000 con nái và 285.000 con lợn thịt thường xuyên. Các dự án chăn nuôi lợn mới tại Ngọc Lặc (Thanh Hóa) và Quảng Ninh sẽ giúp tăng công suất lợn giống thêm 12% trong năm 2025.

Giá lợn hơi và TACN

Giá lợn hơi dự kiến tiếp tục neo ở mức cao trong ít nhất nửa đầu năm 2025. Hiện tại, giá dao động từ 75.000 - 82.000 đồng/kg do nguồn cung bị ảnh hưởng bởi dịch tả lợn Châu Phi và nhu cầu tiêu thụ thịt lợn gia tăng. Đồng thời, giá heo giống cai sữa cũng tăng mạnh, đạt mức 2-2,8 triệu đồng/con, gấp 3 lần so với cùng kỳ năm trước. Với quy mô đàn heo giống lớn, Dabaco sẽ hưởng lợi đáng kể từ sự tăng giá này.

Bên cạnh đó, nhu cầu sử dụng TACN dự kiến sẽ tăng cao khi người dân tái đàn mạnh hơn. DBC hiện sở hữu 7 nhà máy sản xuất TACN với tổng công suất hơn 1,2 triệu tấn/năm, giúp công ty có đủ khả năng đáp ứng nhu cầu thị trường.

Tuy nhiên, biên lợi nhuận gộp năm 2025 có thể bị thu hẹp do giá nguyên liệu TACN dự báo sẽ tăng. Báo cáo tháng 2/2025 của USDA dự báo sản lượng ngô và đậu tương toàn cầu giảm, đẩy giá lên cao hơn, gây áp lực lên chi phí sản xuất TACN.

Dự án nhà máy ép dầu giai đoạn 2

Nhà máy ép dầu giai đoạn 2 với công suất 1.000 tấn hạt đậu nành/ngày dự kiến đi vào hoạt động vào cuối năm 2025, giúp tổng công suất nhà máy ép dầu của Dabaco tăng gấp 3 lần hiện tại. Nhà máy không chỉ sản xuất dầu đóng chai mà còn cung cấp nguyên liệu TACN cho các nhà máy sản xuất thức ăn chăn nuôi của công ty, đóng góp đáng kể vào lợi nhuận của doanh nghiệp.

Mảng vaccine ASF

DBC dự kiến sẽ có nguồn thu từ mảng vaccine trong năm 2025. Hiệu quả của mảng này còn phụ thuộc vào khả năng cạnh tranh của vaccine ASF của công ty so với các loại vaccine khác trên thị trường. Tuy nhiên, nếu vaccine được thương mại hóa thành công, điều này sẽ tạo cú hích mạnh mẽ cho giá cổ phiếu và tiềm năng tăng trưởng dài hạn của Dabaco.

Kết luận

Với triển vọng tích cực từ mảng chăn nuôi, TACN, nhà máy ép dầu và vaccine, Dabaco đang có nền tảng vững chắc để tiếp tục tăng trưởng trong năm 2025. Mặc dù có thể gặp áp lực từ chi phí đầu vào TACN, nhưng sự mở rộng quy mô và giá lợn hơi duy trì ở mức cao sẽ giúp doanh nghiệp đạt được mục tiêu kinh doanh trong năm tới.

4 Định giá cổ phiếu

Định giá cổ phiếu của DBC, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/E với hệ số định giá PE trung bình ngành thực phẩm chăn nuôi quanh 17, EPS cổ phiếu hiện tại quanh 2,298 đồng. Và phương pháp định giá DCF Chiết khấu dòng tiền với WACC 12%.

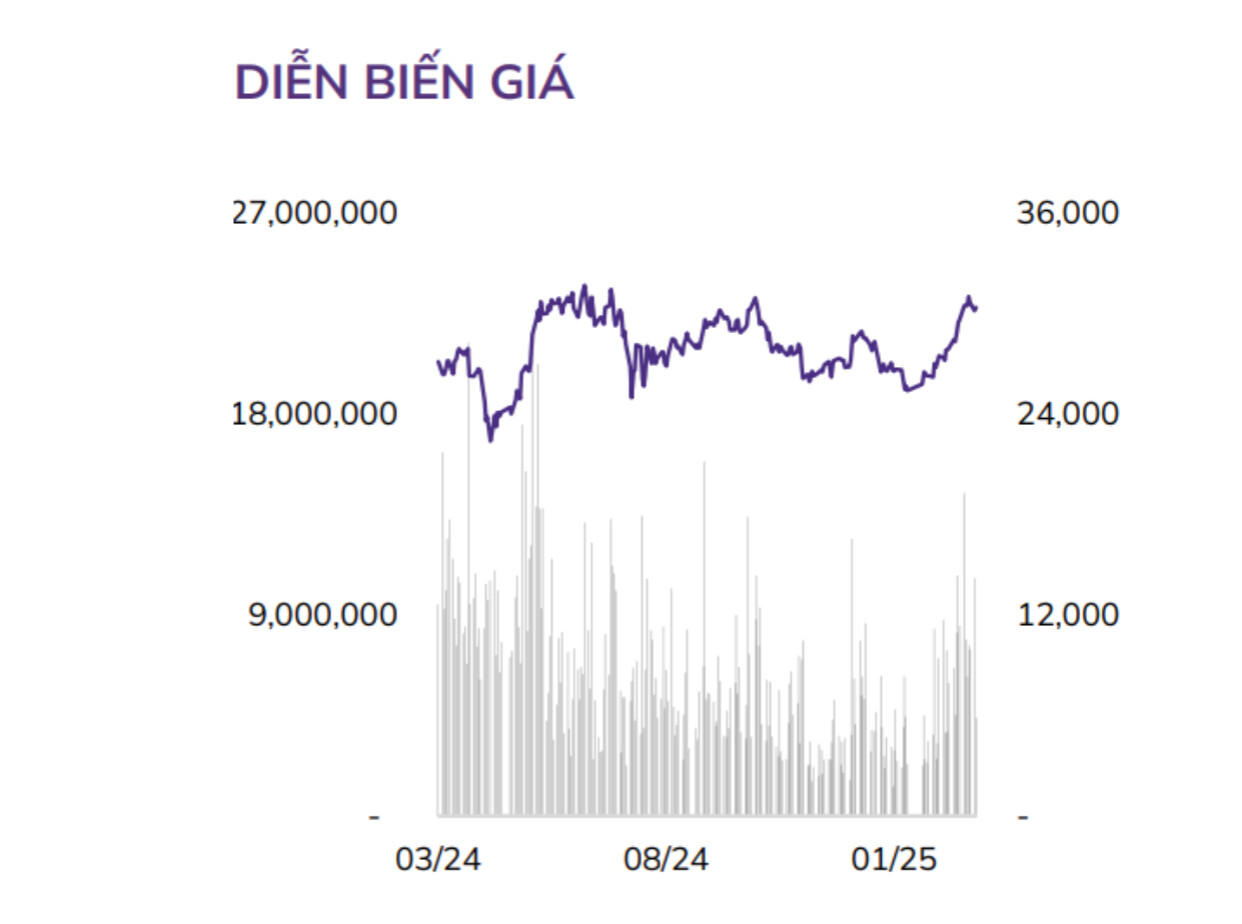

Giá trị hợp lý của cổ phiếu DBC là 24,247 đồng/cổ phiếu so với giá 23.450 đồng/ cổ phiếu hiện tại. TopFIN đánh giá trung lập đối với DBC, NĐT có thể ưu tiên hơn đối với các mã đầu tư khác, đặc biệt với các cổ phiếu kích hoạt được điểm dòng tiền trên Bảng dòng tiền tự động TopFIN.