CTCP Tập đoàn Dabaco Việt Nam (DBC) đã tổ chức ĐHĐCĐ thường niên ngày 19/04/2025 với nhiều thông tin tích cực. Kết quả kinh doanh 2024 ấn tượng cùng kế hoạch tăng trưởng mạnh mẽ cho năm 2025 đang củng cố vị thế của DBC trong lĩnh vực nông nghiệp công nghệ cao tại Việt Nam.

Kết Quả Kinh Doanh 2024: Bứt Phá Mạnh Mẽ

-

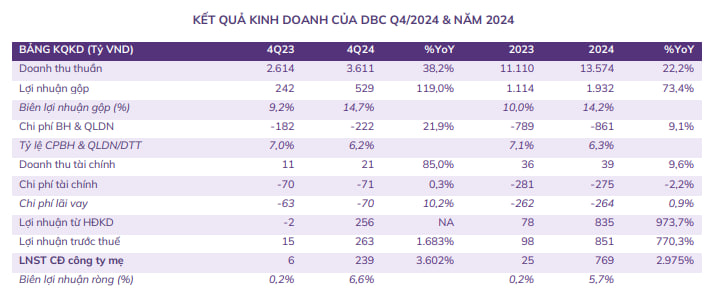

Doanh thu thuần năm 2024 đạt 13.574 tỷ đồng, tăng 22,2% so với cùng kỳ – mức cao nhất trong vòng một thập kỷ qua.

- Mảng sản xuất thành phẩm: 12.647 tỷ đồng (+29,8%)

- Mảng thương mại, siêu thị, nhà hàng, khách sạn: 665,2 tỷ đồng (+11,1%)

- Mảng bất động sản: 261,7 tỷ đồng (-66%)

- Lợi nhuận sau thuế (LNST) thuộc về cổ đông công ty mẹ đạt 769 tỷ đồng – gấp 30 lần so với năm 2023 và vượt 5,4% so với kế hoạch.

- Sản lượng thức ăn chăn nuôi (TACN) tiêu thụ tăng 26% svck, cho thấy nhu cầu đang được phục hồi mạnh.

-

Chăn nuôi gia súc, gia cầm đạt hiệu quả cao hơn:

- Đàn lợn nái đạt trung bình 30 con cái/nái/năm, có đơn vị đạt đến 35 con.

- Sản lượng trứng tăng 6,3% svck, tỷ lệ đẻ đạt 102% kế hoạch.

- Lĩnh vực vaccine: Hoàn tất xây dựng Nhà máy sản xuất vaccine ASF, sẵn sàng thương mại hóa.

Tình Hình Tài Chính: Dòng Tiền Mạnh, Cơ Cấu Vốn Cải Thiện

- Tiền và tương đương tiền cuối năm 2024 đạt 1.810 tỷ đồng (+67,3% so với đầu năm), chiếm 12,8% tổng tài sản.

- DBC phát hành thành công hơn 92 triệu cổ phiếu (gần 80,7 triệu cp chào bán cho cổ đông hiện hữu, 12 triệu cp ESOP), qua đó tăng cường vốn tự có và giảm nợ vay.

- Tổng nợ vay cuối năm là 5.693 tỷ đồng (-3%), chiếm 40,3% tổng nguồn vốn. Tỷ lệ nợ/vốn chủ sở hữu (D/E) giảm mạnh từ 1,26x xuống còn 0,84x.

Quý 1/2025: Khởi Đầu Rực Rỡ

- Doanh thu đạt 5.107 tỷ đồng, sản lượng TACN tăng 11,3%, trong đó TACN cho lợn và thủy sản tăng 15%.

- LNST quý 1/2025 đạt 508 tỷ đồng – gấp 7 lần cùng kỳ và đạt 50,4% kế hoạch năm.

- Vaccine Dacovac-ASF2 chính thức được cấp phép lưu hành thương mại.

Kế Hoạch Kinh Doanh 2025: Tham Vọng Và Bài Bản

Dabaco đặt mục tiêu tăng trưởng mạnh cho năm 2025:

- Tổng doanh thu (gồm tiêu thụ nội bộ): 28.759 tỷ đồng (+18,5%)

- Lợi nhuận trước thuế: 1.108 tỷ đồng (+29,7%)

- LNST: 1.007 tỷ đồng (+30,9%)

Các Dự Án Đang Triển Khai Giai Đoạn 2025–2030

| STT | Dự án | Diện tích | Tổng đầu tư | Thời gian |

|---|---|---|---|---|

| 1 | KCN chăn nuôi công nghệ cao Đông Triều, Quảng Ninh | 30,21 ha | 466 tỷ | 2024–2027 |

| 2 | KCN chăn nuôi tại Ngọc Lặc, Thanh Hóa | 20 ha | 300 tỷ | 2024–2026 |

| 3 | Trang trại Kim Sơn, Bảo Yên, Lào Cai | 42,34 ha | 460 tỷ | 2024–2027 |

| 4 | Trang trại Triệu Phong, Quảng Trị | 85 ha | 950 tỷ | 2025–2028 |

| 5 | Trang trại Bình Thành, Thái Nguyên | 48 ha | 665 tỷ | 2024–2028 |

| 6 | Nhà máy TACN cao cấp tại Hà Tĩnh | 5,6 ha | 765 tỷ | 2025–2027 |

| 7 | Cụm công nghiệp Lạc Vệ, Bắc Ninh | 45 ha | 678 tỷ | 2025–2027 |

| 8 | Trung tâm R&D vắc xin – Lạc Vệ | 8 ha | 1.000 tỷ | 2025–2029 |

Các Chủ Trương Đầu Tư Mới

- Dự án Cảng cạn (ICD) và Trung tâm Logistics tại Tân Chi, Bắc Ninh (8ha).

- Nghiên cứu chuyển đổi công năng các khu đất tại TP. Bắc Ninh để phát triển trung tâm thương mại và nhà ở.

Chính Sách Cổ Tức

- Cổ tức năm 2024: 15% bằng cổ phiếu (tương đương 502 tỷ đồng).

- Cân nhắc chia cổ tức tiền mặt trong tương lai nếu kết quả kinh doanh 2025 tiếp tục khả quan.

Các Điểm Sáng Triển Vọng 2025

- Mảng chăn nuôi và giống vật nuôi:

- Giá heo hơi Q1/2025 tăng 27% svck dù hiện đã điều chỉnh về ~70.300 đồng/kg.

- Tình trạng dịch bệnh (dịch tả heo châu Phi) làm gián đoạn tái đàn, đẩy giá duy trì ở mức cao ít nhất đến giữa 2025.

- DBC sở hữu hơn 46.000 heo nái, trung bình 28–30 heo sữa/năm – là lợi thế lớn trong điều kiện giá heo cao.

- Thức ăn chăn nuôi (TACN):

- Nhu cầu tăng nhờ ngành chăn nuôi mở rộng.

- Biên lợi nhuận gộp có thể bị ảnh hưởng nhẹ bởi chi phí nguyên liệu tăng.

- Nhà máy ép dầu giai đoạn 2:

- Công suất 1.000 tấn đậu nành/ngày (gấp 3 lần hiện tại), dự kiến hoạt động cuối 2025.

- Giai đoạn 1 đang mang lại ~50 tỷ đồng LNST/năm; giai đoạn 2 dự kiến đóng góp thêm 50 tỷ đồng/năm trong giai đoạn đầu.

- Vaccine ASF:

- Đã chính thức thương mại hóa từ Q1/2025.

- Giá bán 59.000–60.000 đồng/liều – cao hơn các loại vaccine khác nhờ hiệu quả vượt trội.

- DBC đang đàm phán xuất khẩu sang Philippines.

Định Giá và Khuyến Nghị

Với LNST năm 2025 dự kiến đạt 1.007 tỷ đồng, và việc quý 1 đã hoàn thành hơn 50% kế hoạch, Dabaco hoàn toàn có thể đạt mục tiêu đề ra, dù giá heo hơi đã điều chỉnh ~11% so với đỉnh.

Chúng tôi khuyến nghị MUA cổ phiếu DBC tại vùng giá 26.700 đồng, với mục tiêu ngắn hạn 31.000 đồng/cp.