DBC – CƠ HỘI ĐẦU TƯ VỚI SỰ PHỤC HỒI MẠNH MẼ

1. Tổng quan về doanh nghiệp

Công ty CP Tập đoàn Dabaco Việt Nam (HOSE: DBC) là một trong những doanh nghiệp lớn trong lĩnh vực chăn nuôi, sản xuất thức ăn chăn nuôi và chế biến thực phẩm. Với mô hình “từ trang trại đến bàn ăn”, DBC kiểm soát toàn bộ chuỗi giá trị từ con giống, thức ăn chăn nuôi, chăn nuôi, giết mổ và phân phối sản phẩm.

Lợi thế của DBC là sở hữu chuỗi sản xuất khép kín, giúp tối ưu chi phí, giảm rủi ro biến động giá đầu vào và gia tăng khả năng cạnh tranh so với các doanh nghiệp khác trong ngành như CP Việt Nam hay Masan MEATLife.

Các lĩnh vực kinh doanh chính:

- Sản xuất thức ăn chăn nuôi: Một trong những mảng chủ lực, đóng góp phần lớn doanh thu.

- Chăn nuôi gia súc, gia cầm: Cung cấp sản phẩm heo giống, gà giống và sản phẩm thịt thương phẩm.

- Thực phẩm chế biến: DBC đang mở rộng mạnh mẽ mảng thực phẩm chế biến sẵn với thương hiệu Dabaco Foods.

- Bất động sản: Công ty sở hữu quỹ đất lớn, đặc biệt là khu công nghiệp và khu đô thị.

2. Phân tích kết quả kinh doanh

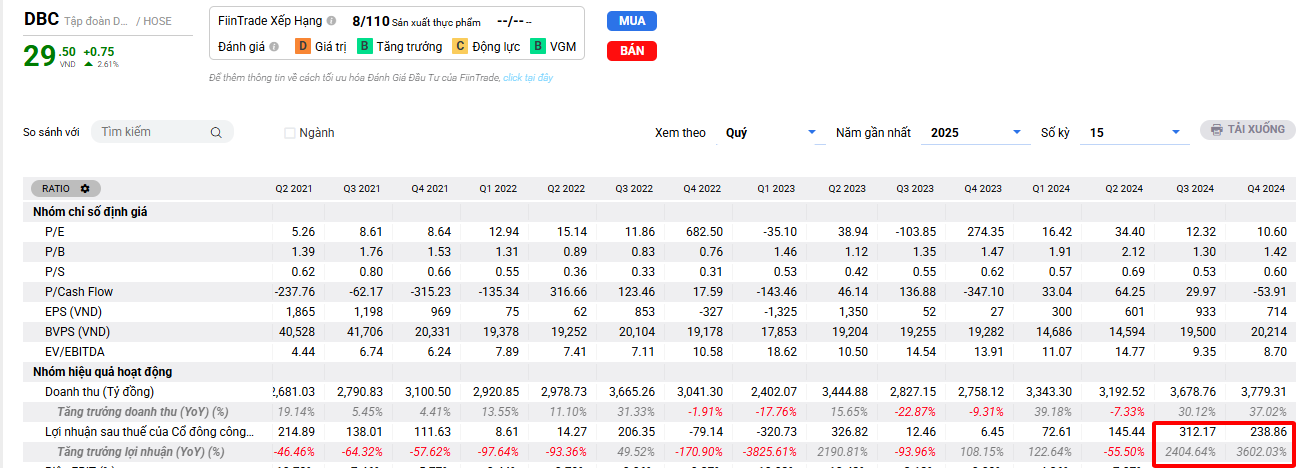

Dựa trên báo cáo tài chính Q4/2024, DBC đang có sự phục hồi mạnh mẽ sau giai đoạn khó khăn.

![]() Doanh thu & lợi nhuận:

Doanh thu & lợi nhuận:

| Chỉ tiêu | Q4/2023 | Q4/2024 | Tăng trưởng (%) |

|---|---|---|---|

| Doanh thu thuần | 2.613 tỷ | 3.611 tỷ | +38,2% |

| Lợi nhuận gộp | 241 tỷ | 623,61 tỷ | +158,7% |

| LNST | 6,45 tỷ | 238,86 tỷ | +3.604% |

| Biên lợi nhuận gộp | 9,25% | 14,6% | Cải thiện mạnh |

- Doanh thu thuần duy trì đà tăng trưởng, từ 2.613 tỷ đồng (Q4/2023) lên 3.611 tỷ đồng (Q4/2024), phản ánh sự phục hồi của thị trường chăn nuôi.

- Lợi nhuận gộp cải thiện đáng kể, đạt 623,61 tỷ đồng trong Q3/2024, cho thấy biên lợi nhuận mở rộng nhờ chi phí đầu vào giảm và giá bán cải thiện.

- Lợi nhuận sau thuế (LNST) tăng mạnh, từ 6,45 tỷ đồng (Q4/2023) lên 238,86 tỷ đồng (Q4/2024), thể hiện sự phục hồi mạnh mẽ của hoạt động kinh doanh cốt lõi.

- Biên lợi nhuận gộp cải thiện từ 9,25% (Q4/2023) lên 14,6% (Q4/2024), nhờ tối ưu hóa chi phí nguyên liệu và nâng cao năng suất sản xuất.

![]() Lý do tăng trưởng mạnh:

Lý do tăng trưởng mạnh:

- Giá heo hơi trong nước phục hồi lên mức trung bình 55.000 - 60.000 đồng/kg, giúp cải thiện biên lợi nhuận.

- Chi phí thức ăn chăn nuôi giảm nhờ giá ngô, đậu nành ổn định trên thị trường quốc tế.

- Sản lượng tiêu thụ tăng do nhu cầu tiêu dùng phục hồi mạnh sau đại dịch.

- Mở rộng hệ thống phân phối giúp thúc đẩy doanh thu.

![]() Tình hình tài chính:

Tình hình tài chính:

| Chỉ tiêu | Q4/2023 | Q4/2024 | Thay đổi |

|---|---|---|---|

| Tổng tài sản | 13.011 tỷ | 14.117 tỷ | +8,5% |

| Nợ vay | 8.345 tỷ | 7.351 tỷ | Giảm -11,9% |

| Vốn chủ sở hữu | 5.403 tỷ | 6.766 tỷ | +25,2% |

| Hệ số nợ/VCSH | 1,79 | 1,08 | Cải thiện mạnh |

- Tổng tài sản tăng từ 13.011 tỷ đồng (Q4/2023) lên 14.117 tỷ đồng (Q4/2024), cho thấy doanh nghiệp đang mở rộng quy mô hoạt động.

- Nợ vay giảm từ 8.345 tỷ đồng xuống 7.351 tỷ đồng, giúp giảm áp lực tài chính và cải thiện dòng tiền.

- Nguồn vốn chủ sở hữu tăng mạnh lên 6.766 tỷ đồng, phản ánh sự tích cực trong nội lực tài chính, giảm sự phụ thuộc vào vốn vay.

- Hệ số nợ/VCSH giảm từ 1,79 xuống 1,08, cho thấy sự cải thiện trong cơ cấu vốn.

Dòng tiền:

| Chỉ tiêu | Năm 2023 (tỷ đồng) | Năm 2024 (tỷ đồng) | Thay đổi |

|---|---|---|---|

| Dòng tiền từ hoạt động kinh doanh | -967 | 518,63 | Chuyển từ âm sang dương |

| Dòng tiền từ hoạt động đầu tư | -1.826 | -1.826 | Không đổi, do mở rộng sản xuất |

| Dòng tiền từ hoạt động tài chính | 1.190 | 1.156 | Giảm nhẹ do chi trả nợ vay |

Dòng tiền từ hoạt động kinh doanh đã có sự cải thiện đáng kể, chuyển từ âm sang dương, phản ánh hiệu quả hoạt động của doanh nghiệp. Tuy nhiên, dòng tiền từ đầu tư vẫn âm do DBC tiếp tục mở rộng quy mô sản xuất, đầu tư vào tài sản cố định.

- Dòng tiền từ hoạt động kinh doanh đã chuyển từ âm (-967 tỷ đồng năm 2023) sang dương (518,63 tỷ đồng năm 2024), cho thấy sự phục hồi trong hiệu suất kinh doanh.

- Dòng tiền từ đầu tư vẫn âm mạnh (-1.826 tỷ đồng năm 2024), chủ yếu do mở rộng sản xuất và đầu tư tài sản cố định, cho thấy doanh nghiệp đang mở rộng quy mô.

- Dòng tiền từ tài chính dương 1.156 tỷ đồng, phản ánh hoạt động huy động vốn và trả nợ, duy trì được sự ổn định về thanh khoản.

Điểm sáng:

- Nợ vay giảm đáng kể , giúp doanh nghiệp giảm áp lực tài chính.

- Tổng tài sản tăng , phản ánh mở rộng quy mô hoạt động.

- Tăng vốn chủ sở hữu , thể hiện doanh nghiệp đang cải thiện nội lực tài chính.

3. Các yếu tố tác động đến DBC

![]() Chất xúc tác tích cực:

Chất xúc tác tích cực:

- Giá heo hơi trong nước duy trì ở mức cao , tạo điều kiện thuận lợi cho biên lợi nhuận DBC. Giá lợn hơi neo cao đang giúp các doanh nghiệp chăn nuôi như Dabaco ghi nhận lợi nhuận tăng trưởng mạnh. Dự báo quý 1/2025, lợi nhuận của DBC có thể tăng trưởng tới 450% so với cùng kỳ (Giá lợn neo cao, “đại gia” chăn nuôi ước lãi tăng trưởng 450% trong quý đầu năm)

-

Chi phí nguyên liệu thức ăn chăn nuôi giảm , nhờ giá ngô, đậu nành ổn định trên thị trường quốc tế.

-

Nhu cầu tiêu dùng thịt heo hồi phục , đặc biệt trong phân khúc thực phẩm chế biến sẵn.

-

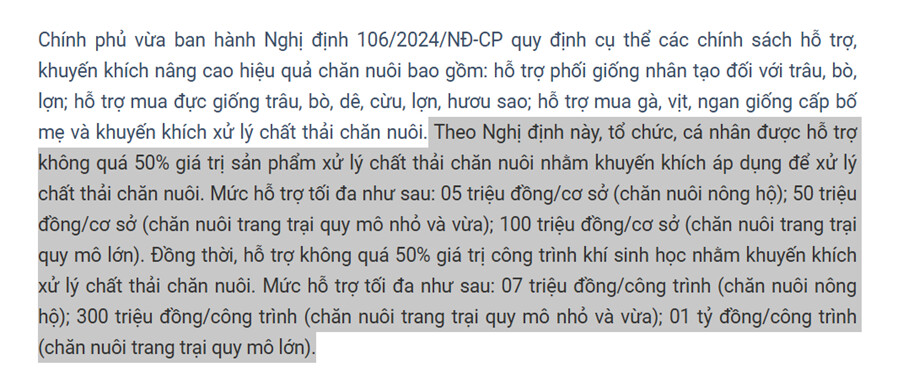

Chính sách hỗ trợ của Chính phủ trong việc giảm thuế nhập khẩu nguyên liệu và thúc đẩy ngành chăn nuôi phát triển bền vững (Các chính sách hỗ trợ, nâng cao hiệu quả chăn nuôi)

-

Mở rộng hệ thống phân phối , đặc biệt là kênh bán lẻ thực phẩm an toàn.

![]() Rủi ro tiềm ẩn

Rủi ro tiềm ẩn

Dịch bệnh gia súc gia cầm có thể ảnh hưởng đến sản lượng.

Biến động giá nguyên liệu nhập khẩu do yếu tố địa chính trị và tỷ giá USD.

Cạnh tranh gay gắt từ các đối thủ lớn như CP Việt Nam, Masan MEATLife.

4. TRIỂN VỌNG VÀ CHIẾN LƯỢC PHÁT TRIỂN

- Mở rộng quy mô chăn nuôi , đầu tư thêm trang trại và cơ sở giết mổ hiện đại nhằm tăng sản lượng.

- Gia tăng sản phẩm chế biến sẵn , tận dụng kênh bán lẻ, thương mại điện tử và xuất khẩu.

- Tối ưu hóa quản lý chi phí , giảm phụ thuộc vào nguyên liệu nhập khẩu, tập trung vào phát triển nguồn nguyên liệu trong nước.

- Cải thiện hệ thống phân phối , mở rộng mạng lưới bán lẻ thực phẩm sạch và tăng cường hợp tác với các chuỗi siêu thị lớn.

- Xu hướng ESG (môi trường, xã hội, quản trị) ngày càng được chú trọng , DBC có thể tận dụng để nâng cao uy tín thương hiệu và thu hút thêm vốn đầu tư nước ngoài.

5. ĐỊNH GIÁ VÀ ĐỀ XUẤT ĐẦU TƯ

- Định giá theo phương pháp P/E: Với EPS dự kiến 3.500 đồng/cổ phiếu, mức P/E ngành khoảng 9-10x, giá mục tiêu có thể đạt 31.500 - 35.000 đồng/cổ phiếu.

- Khuyến nghị MUA nếu giá duy trì trong vùng hỗ trợ 24.000 - 26.000 đồng.

- Theo dõi xu hướng giá heo và biến động chi phí nguyên liệu để tối ưu điểm vào lệnh.

- Nếu lợi nhuận tiếp tục tăng trưởng ổn định, dư địa tăng giá vẫn còn hấp dẫn, đặc biệt khi dòng tiền kinh doanh dương trở lại.

Đánh giá chung: TÍCH CỰC – Tiềm năng hồi phục mạnh, cơ hội đầu tư KHÔNG THỂ BỎ LỠ.

6. CHIẾN LƯỢC ĐẦU TƯ

Ngắn hạn (1-3 tháng) – Giao dịch theo giá lợn hơi

• Mua: 28.75 - 29.0

• Chốt lời: 31.4

• Cắt lỗ: 27.65 (~4%)