Ngay ngồi đọc bài của Cụ So phát biểu, em xin mạn phép được nói về góc nhìn cá nhân của mình 1 chút. Hi vọng Cụ So có thể đọc được hoặc ai đó đọc được…

Khi Dabaco muốn “định nghĩa lại” ngành chăn nuôi Việt Nam

Bài phát biểu gần đây của Cụ Nguyễn Như So không chỉ đơn thuần là câu chuyện về Dabaco (HOSE: DBC) – mà giống như một bản “tuyên ngôn” tái định vị cả ngành nông nghiệp Việt Nam.

A. Từ “ông trùm chăn nuôi” đến kiến trúc sư của một hệ sinh thái

Suốt nhiều năm, DBC được biết đến là một trong những doanh nghiệp chăn nuôi lớn nhất cả nước, nhưng lời Cụ So cho thấy, tham vọng hiện tại không dừng lại ở việc bán thịt heo hay thức ăn chăn nuôi .

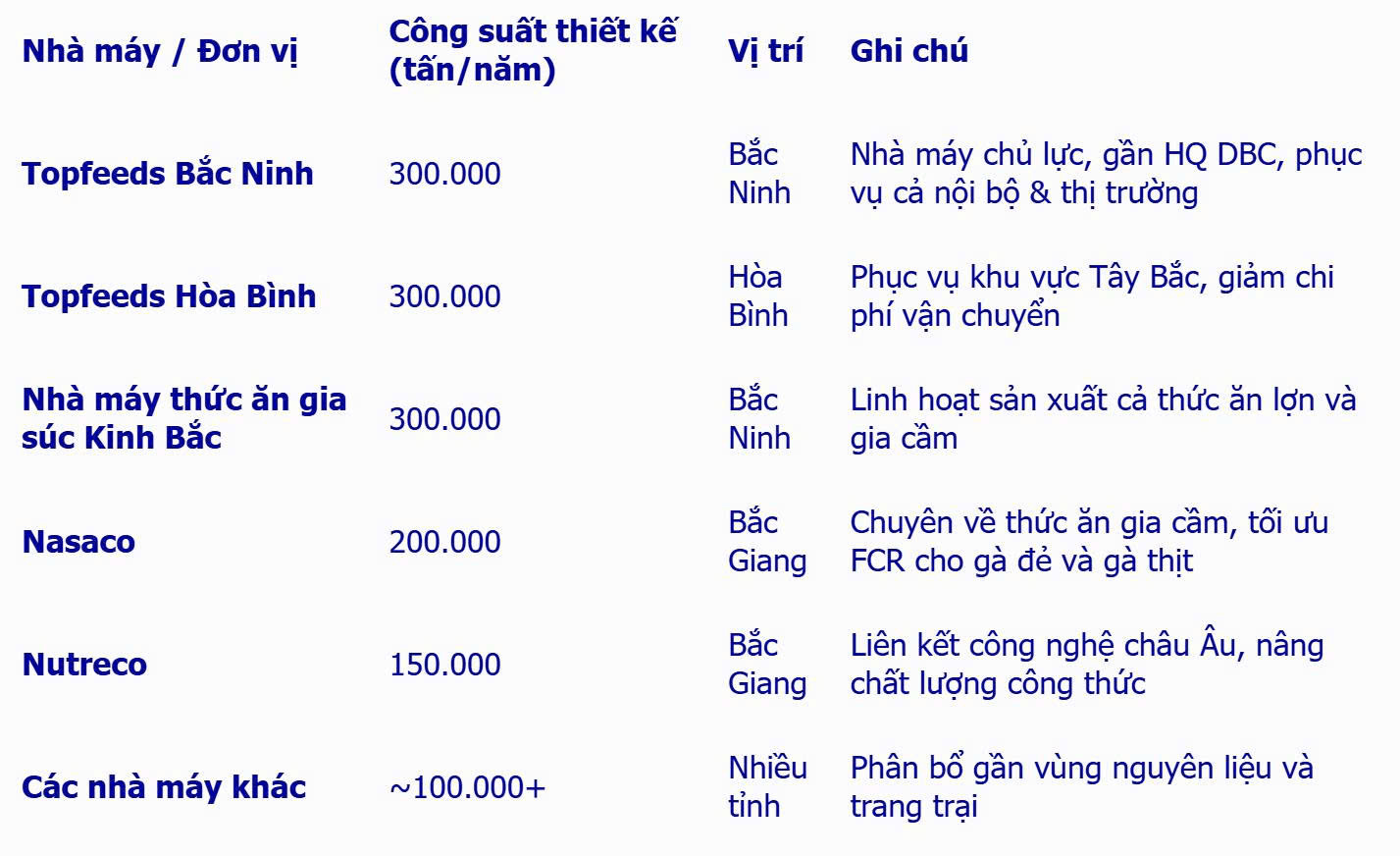

Cụ muốn biến Dabaco thành một hệ sinh thái nông nghiệp công nghệ cao, khép kín, bền vững – nơi mà công nghệ sinh học, ESG và chuỗi giá trị 3F (Feed – Farm – Food) được tích hợp thành một khối thống nhất.

Điểm đáng chú ý là tầm nhìn này không bị bó hẹp trong biên giới Việt Nam . Cụ So nói rõ về việc chinh phục thị trường quốc tế, xuất khẩu tới Nhật Bản, Hàn Quốc, Trung Đông – những nơi đòi hỏi tiêu chuẩn khắt khe, điều mà không nhiều doanh nghiệp nông nghiệp Việt dám nhắm tới.

B. “IR là chiến lược, không chỉ là quan hệ công chúng”

Một phát biểu rất khác biệt: Ban IR của Dabaco tham gia trực tiếp vào hoạch định chiến lược . Điều này hiếm thấy ở doanh nghiệp Việt, bởi phần lớn IR chỉ làm nhiệm vụ truyền đạt số liệu.

Nhưng ở Dabaco, IR trở thành “cầu nối chiến lược” giữa góc nhìn thị trường vốn và quyết sách nội bộ .

Điều đó giúp mọi kế hoạch, từ mở rộng sản xuất, M&A cho đến ESG, đều được thiết kế để đáp ứng cả mục tiêu kinh doanh lẫn kỳ vọng cổ đông .

C. ESG – từ khẩu hiệu thành lợi thế cạnh tranh

Nhiều doanh nghiệp nói về ESG như một xu hướng bắt buộc, nhưng DBC biến nó thành một phần cấu trúc tạo lợi nhuận :

- Xử lý chất thải thành phân bón hữu cơ → doanh thu & giảm chi phí môi trường.

- Tái sử dụng nước → giảm chi phí vận hành, tăng điểm ESG với đối tác quốc tế.

- Kinh tế tuần hoàn → giảm phụ thuộc nguyên liệu đầu vào.

Cụ So gọi đây là chuyển đổi từ “xử lý thụ động” sang “kinh tế tuần hoàn” – và đó là điểm cộng rất lớn khi tiếp cận thị trường vốn quốc tế.

D. Tham vọng vươn biển lớn: Cơ hội và rủi ro

Cụ So thẳng thắn: “Chúng tôi chấp nhận đối mặt với rủi ro lớn hơn trước”. Nhưng điều quan trọng là cách Dabaco quản trị rủi ro: “lường trước – kiểm soát – thích ứng” .

Đây là tư duy của một doanh nghiệp muốn bước ra sân chơi toàn cầu, nơi quy mô không phải lợi thế duy nhất, mà là khả năng thích ứng .

E. Ý nghĩa với nhà đầu tư

Bài phát biểu này, với tôi, giống như một bản roadmap định giá lại DBC :

-

Ngắn hạn: Giá heo hơi + vaccine ASF → lợi nhuận bứt phá.

-

Trung hạn: Chuỗi giá trị 3F tối ưu chi phí, giữ biên lợi nhuận cao.

-

Dài hạn: ESG + công nghệ + xuất khẩu → đưa DBC vào nhóm “doanh nghiệp khác biệt” của ngành.

Điều này đồng nghĩa: nếu chiến lược này thành công, DBC sẽ không còn bị định giá như một cổ phiếu chu kỳ , mà như một công ty thực phẩm – công nghệ sinh học tích hợp, P/E mục tiêu có thể vượt xa mức trung bình ngành chăn nuôi hiện nay.

F. Góc nhìn thẳng thắn về cổ phiếu DBC

Trong nhiều năm, DBC thường bị gắn mác “cổ phiếu chu kỳ” – nghĩa là giá trị của nó bị thị trường nhìn qua lăng kính ngắn hạn, gắn chặt vào biến động giá heo hơi.

Khi giá heo tăng, cổ phiếu bứt phá; khi giá heo giảm, cổ phiếu lại bị bán tháo. Tâm lý này khiến nhiều nhà đầu tư bỏ qua những giá trị nền tảng dài hạn mà Dabaco đang xây dựng.

Thực tế, ngay cả khi năm nay lợi nhuận của DBC đạt mức ấn tượng nhất trong lịch sử , giá cổ phiếu nhiều phiên gần đây lại gần như “đứng ngoài cuộc vui” .

Điều này cho thấy thị trường vẫn chưa hoàn toàn tin rằng DBC có thể thoát khỏi vòng xoáy của một cổ phiếu mang tính đầu cơ.

Muốn thay đổi điều đó, Dabaco cần làm được hai việc song song:

-

Duy trì lợi nhuận ổn định qua nhiều chu kỳ, nhờ sự đóng góp lớn hơn từ các mảng ít biến động như thức ăn chăn nuôi, dầu thực vật, vaccine, chế biến thực phẩm…

-

Xây dựng và củng cố niềm tin thị trường vốn: minh bạch thông tin, chủ động IR, và truyền thông tài chính nhất quán để thị trường nhận ra giá trị thực sự, không chỉ nhìn vào con số quý/ngắn hạn.

Chỉ khi bảng điện phản ánh đúng sức mạnh và giá trị nội tại của doanh nghiệp, DBC mới có thể bước ra khỏi “cái bóng” của một cổ phiếu chu kỳ và trở thành một tài sản đầu tư dài hạn thực sự hấp dẫn .

![[IMG]](https://images.f247.com/original/4X/0/d/d/0dda905d7738f51885a8f4a132ac1e4b720b8a7f.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/4/e/34e420272d01297c9f9cfed0b57420156580b496.jpeg)

![[IMG]](https://images.f247.com/original/4X/7/5/3/753a66a1cd8eca12f2740f2741bbbe8b49173659.jpeg)