- Nhiều cụ cứ nhìn vào mấy cái nến và phán cả 1 doanh nghiệp, hoặc nhìn vào lịch sử rồi cũng phán luôn cả 1 DN thì quả là đáng tiếc, tại hạ cho rằng quá đáng tiếc.

- Để mua và nắm giữ 1 lượng lớn cổ phiếu của 1 DN những cụ kỳ cựu ở đây đều không chỉ phân tích trên giấy, qua mấy trang web hay ngồi đoán mò. Những cụ đó họ tới tận DN để tìm hiểu xem hiện trạng DN ra sao, tương lai thế nào, có gì mắt thấy tai nghe được hay không. Lúc đó họ mới cân nhắc xuống tiền và số CP họ mua không phải 10K, 100K mà được tính bằng đơn vị hàng triệu cổ, ít thì vài trăm ngàn cổ.

- Niềm tin của họ là bằng thứ họ nhìn thấy, phân tích và có căn cứ. Các cụ khác được chia sẻ lại đó là điều may mắn rồi, Cổ phiếu muốn tăng được giá trước hết phải do nội tại của DN nghiệp đó phải tốt, có sự đột biến. Ngoài ra còn có sự đồng lòng của tất cả các cổ đông từ : DN, CĐ lớn, Tạo Lập, rồi đến cả những ông cầm 5K 10K…

- Chính vì thế mới sinh ra diễn đàn, nơi hội tụ của tất cả các cụ ở đây, nơi mà chúng ta chia sẻ thông tin, và cùng có 1 sự đồng lòng, niềm tin và sự hiểu biết về CP mà mình đang lắm giữ. Sức người có hạn, nhưng nhiều người hợp lại thì sức càng lớn và đường càng dài nó là như vậy.

- Nếu các cụ cầm CP mà không hiểu doanh nghiệp đó thì các cụ cũng sẽ bán đi nhanh chóng ( nhất là trong các đợt rung rũ, điều chỉnh)…

- Hành trình từ DBC đã đi qua cũng như nhiều CP khác có tích lũy, có rung rũ, có giảm nhưng cũng có tăng… quan trọng là đích đến chưa hề thay đổi. Chúc các cụ cầm được vàng rồi thì chớ để vàng rơi!

“Trùm chăn nuôi” Dabaco lên kế hoạch lợi nhuận tăng mạnh, muốn chào bán hơn 140 triệu cp

CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) công bố tài liệu họp ĐHĐCĐ thường niên 2024, đặt mục tiêu đưa lợi nhuận về “thời hoàng kim”, đồng thời dự trình 3 phương án phát hành với tổng số lượng hơn 140 triệu cp.

Kết quả các năm và kế hoạch 2024 của “trùm chăn nuôi” Dabaco

Nguồn: VietstockFinance

Dabaco dự trình ĐHĐCĐ kế hoạch kinh doanh 2024 với doanh thu gần 25.4 ngàn tỷ đồng, gấp 2.3 lần thực hiện 2023; lãi sau thuế tăng mạnh lên 730 tỷ đồng, năm trước chỉ đạt 25 tỷ đồng.

Nếu là câu chuyện cách đây vài tháng, mục tiêu của “trùm chăn nuôi” có thể xem là lạc quan thái quá. Dabaco trải qua năm 2023 không hề sáng sủa khi giá heo hơi liên tục dò đáy. Dù đạt lợi nhuận gấp 5 lần cùng kỳ nhưng chủ yếu do tình hình kinh doanh 2022 rất tệ. Nếu không tính năm 2022 thì đây là giai đoạn kinh doanh tệ nhất của ông trùm chăn nuôi Việt trong 15 năm qua.

Tuy vậy, nhìn vào tình hình 2024 lại cho một câu chuyện khác khi giá heo hơi tăng rất mạnh trong tháng đầu năm. Từ mức khoảng 50,000 đồng/kg cuối năm 2023, giá heo hơi trung bình cả nước có lúc vượt 60,000 đồng/kg. Cập nhật tới ngày 04/04, mức giá đang khoảng 59,100 đồng/kg. Với việc giá heo phục hồi, mục tiêu lợi nhuận của Dabaco vẫn có thể xem là khả thi, đưa Doanh nghiệp trở về thời “hoàng kim” 2020-2021.

Trung bình giá heo hơi tại Việt Nam từ đầu năm 2024

Dabaco cho biết năm 2024, dự báo nền kinh tế vẫn còn khó khăn, với nhiều yếu tố bất lợi và hạn chế. Tuy nhiên, Doanh nghiệp đặt mục tiêu tập trung nghiên cứu, áp dụng giải pháp phát triển nông nghiệp - thực phẩm cốt lõi đối với ngành heo, đồng thời tận dụng cơ hội từ các lĩnh vực khác để đạt mục tiêu tăng trưởng bền vững.

Để đạt kế hoạch trên, “trùm chăn nuôi” sẽ tập trung phát triển, mở rộng các cơ sở sản xuất. Đồng thời đẩy nhanh tiến độ đầu tư, đưa các dự án dang dở vào hoạt động, bao gồm: nhà máy sản xuất vaccine, nhà máy ép dầu thực vật giai đoạn 2, dự án Đường H2. Ngoài ra, triển khai các dự án phù hợp mục tiêu ngắn và dài hạn như các Khu chăn nuôi công nghệ cao ở Quảng Ninh, Ngọc Lặc, Thanh Hóa… Bên cạnh đó, hoàn chỉnh các thủ tục cần thiết để đưa vaccine ASF (dịch tả heo châu Phi) ra thị trường.

Kế hoạch phát hành hơn 140 triệu cp

Theo kế hoạch, Dabaco dự trình ĐHĐCĐ thông qua 3 phương án phát hành cổ phiếu, bao gồm: Phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP), chào bán cổ phiếu cho cổ đông hiện hữu và chào bán cổ phiếu riêng lẻ.

Về ESOP, Dabaco dự kiến phát hành 12 triệu cp (gần 5% số lượng đang lưu hành), với giá phát hành 10,000 đồng/cp. Đối tượng là các cán bộ, nhân viên có đóng góp tích cực cho hoạt động sản xuất kinh doanh của Công ty. Số cổ phiếu này bị hạn chế chuyển nhượng trong 12 tháng. Thời gian phát hành dự kiến trong năm 2024, sau khi có thông báo từ Ủy ban Chứng khoán Nhà nước (UBCKNN).

Cùng với đó, Dabaco dự định chào bán gần 80.7 triệu cp cho cổ đông hiện hữu, với giá 15,000 đồng/cp, thấp hơn 54% so với thị giá phiên chiều 04/04 (32,800 đồng/cp). Tỷ lệ thực hiện là 3:1 (cổ đông nắm 1 cp được 1 quyền mua, 3 quyền mua được mua 1 cp mới). Quyền mua được chuyển nhượng 1 lần. Cổ phiếu mới không bị hạn chế chuyển nhượng, trường hợp chưa phân phối hết sẽ được chuyển cho các nhà đầu tư khác, và bị hạn chế chuyển nhượng 1 năm. Thời gian thực hiện dự kiến cũng trong năm 2024.

Số tiền dự kiến thu được với 2 phương án phát hành cổ phiếu

Nguồn: DBC

Nếu phát hành thành công 2 phương án trên, Dabaco sẽ nâng vốn điều lệ lên hơn 3.3 ngàn tỷ đồng. Số tiền thu về (dự kiến hơn 1.33 ngàn tỷ đồng) sẽ được sử dụng để đầu tư vào Công ty TNHH Dầu thực vật Dabaco, nhằm thực hiện “Dự án Đầu tư xây dựng nhà máy ép và tinh luyện dầu đậu nành Dabaco”.

Đối với phương án chào bán cổ phiếu riêng lẻ, Dabaco dự trình đại hội thông qua chào bán 48.4 triệu cp cho nhà đầu tư chiến lược, với giá chào bán không thấp hơn 28,000 đồng/cp. So với thị giá ngày 04/04, mức này thấp hơn 15%.

Nhà đầu tư chiến lược phải đảm bảo một trong các tiêu chí: là nhà đầu tư trong hoặc ngoài nước có uy tín, năng lực tài chính; có năng lực kinh doanh, công nghệ, có thể hợp tác phát triển các hoạt động phù hợp với chiến lược và mô hình của Dabaco; có khả năng tham vấn công tác quản trị điều hành doanh nghiệp, phù hợp với Công ty.

Danh sách nhà đầu tư sẽ được đưa ra sau khi đàm phán cụ thể. Việc chào bán dự kiến được thực hiện trong năm 2024-2025, sau khi hoàn thành 2 phương án phát hành nêu trên và được UBCKNN chấp thuận.

Mục đích sử dụng vốn đối với phương án chào bán cổ phiếu riêng lẻ

Nguồn: DBC

Cổ phiếu chào bán riêng lẻ sẽ bị hạn chế chuyển nhượng 3 năm. Số tiền thu về (dự kiến gần 1.36 ngàn tỷ đồng) được sử dụng để đầu tư vào khu trang trại sản xuất, kinh doanh và chăn nuôi heo chất lượng cao tại xã Đồng Thịnh, Ngọc Lặc, tỉnh Thanh Hóa (930 tỷ đồng); và trả nợ vay ngân hàng cho dự án “Khu chăn nuôi lợn giống và thương phẩm ứng dụng công nghệ cao Dabaco Thanh Hóa” (425 tỷ đồng).

Hi vọng nay giữ được mốc 32 các bác ạ.

1 Likes

Lên thang bộ, xuống thang máy rồi.

Nay không thấy ae hô hào nữa nhỉ ? im hơi lặng tiếng quá

Việc CP lên 33 và bị chốt lời ngắn hạn theo thị trường cũng là điều đương nhiên thôi mà. Đường đi còn dài, việc tăng giảm CP là chuyện bình thường, chúc các cụ cuối tuần vui vẻ. Nghỉ ngơi thôi, tuần sau sẽ hồi lại

chắc về tầm 29 ~MA50 như đầu năm, tích lũy đó 1 2 tuần mới lại lên đc, ae cứ chủ động tâm lý thôi🤣

Một cổ phiếu chăn nuôi được khuyến nghị MUA, kỳ vọng tăng 28%

Hồ Nga • 07/04/2024 - 20:53

Công ty chứng khoán phân tích doanh nghiệp dưa trên kế hoạch kinh doanh, tiềm năng phát triển…

Nhóm cổ phiếu chăn nuôi tăng mạnh, DBC áp sát đỉnh cũ

Chứng khoán SHS công bố báo cáo ngắn về doanh nghiệp – CTCP Tập đoàn Dabaco Việt Nam (mã chứng khoán DBC). Báo cáo đưa ra những phân tích về kết quả kinh doanh, kế hoạch hoạt động và tiềm năng của doanh nghiệp để khuyến nghị về cổ phiếu.

Về tình hình kinh doanh, năm 2024 doanh thu Dabaco được dự báo tăng trưởng mạnh so với năm 2023 nhờ xu hướng giá giá nguyên liệu đầu vào của mảng thức ăn chăn nuôi và giá thịt heo tăng trở lại sau giai đoạn giảm giá trong năm 2023.

Hiện trên thị trường, giá thịt heo đang neo ở quanh mức 60.000 đồng/kg, tăng mạnh so với vùng giá khoảng 50.000-53.000 đồng/kg hồi đầu năm 2023.

>> Giá heo hơi lên 58.000 đồng - người chăn nuôi hân hoan, cổ phiếu chăn nuôi ‘vượt sóng’

Chứng khoán SHS dự báo doanh thu năm 2024 của Dabaco đạt khoảng 13.000 tỷ đồng và lợi nhuận sau thuế tăng mạnh, đạt 794,5 tỷ đồng so với mức 25 tỷ đồng ghi nhận trong năm 2023. Kết quả này tương ứng với EPS 3.283 đồng/cổ phiếu.

Luận điểm cho những kỳ vọng về kết quả kinh doanh khả quan năm 2024 đến từ việc Dabaco đang có lợi thế lớn vì là một trong 3 doanh nghiệp nghiên cứu thành công vaccine dịch tả lợn châu Phi. Dabaco đã đầu tư nhà máy vaccine công suất 200 triệu liều/năm. Hiện doanh nghiệp đang thực hiện những thủ tục cuối cùng để được cấp phép sản xuất thương mại. Thị trường vaccine tiềm năng tỷ đô đang rộng mở, và đây là cơ hội lớn cho những doanh nghiệp như Dabaco.

Bên cạnh đó, Luật chăn nuôi có hiệu lực, hàng chục nghìn hộ chăn nuôi nhỏ lẻ đứng trước nguy cơ đóng cửa hoặc dịch chuyển. Lợi thế lớn với các trang trại chăn nuôi quy mô lớn. Đây cũng là lợi thế cho những doanh nghiệp chăn nuôi như Dabaco.

Diễn biến giá cổ phiếu DBC trong 1 năm gần đây

Ngoài ra, Dabaco đang áp dụng mô hình 3F khép kín (Feed – Farm – Food) hiệu quả. Không những thế, Dabaco đang kết hợp lan tỏa, đưa mô hình 3F đến với từng địa phương. Bước đi này không chỉ giúp doanh nghiệp mở rộng quy mô, bán sản phẩm, mà con giúp chính người chăn nuôi trong cả nước.

Đứng trước cơ hội lớn trong kinh doanh, Dabaco mới đây công bố tài liệu trình Đại hội đồng cổ đông thường niên năm 2024 trong đó có kế hoạch tăng vốn. Ngoài việc phát hành cổ phiếu ESOP, phát hành cổ phiếu chào bán cho cổ đông hiện hữu, Dabaco còn phát hành cổ phiếu cho đối tác chiến lược.

Việc chọn “bạn đồng hành” có tiềm lực tài chính, có tiềm năng đồng hành cùng doanh nghiệp thực hiện các dự án, các kế hoạch kinh doanh sắp tới là bước đi lớn, giúp doanh nghiệp vững mạnh hơn. Một trong những kế hoạch đầu tiên trong việc sử dụng vốn là đầu tư giai đoạn 2 của nhà máy ép dầu nhằm chủ động hơn trong nguồn nguyên liệu sản xuất.

Với những lợi thế đó, Chứng khoán SHS đưa ra khuyến nghị MUA cổ phiếu DBC với giá mục tiêu 39.250 đồng/cổ phiếu, kỳ vọng tăng 28%.

Nay lực bán vẫn nhiều. Ko biết có giữ được giá 30 không.

Chúc anh em 1 ngày mới tốt lành DBC sẽ có con đường đi riêng và không cần phụ thuộc quá nhiều vào chỉ số VNI nữa. Các cụ yên tâm mà lắm giữ nhé

1 Likes

Em giờ ước có xèng để múc giá đỏ ![]()

1 Likes

Ước tiếp đi!

Qua đi chợ mua hẳn 1 kg mỡ ( chủ yếu để tâm sự với chị gái bán lợn xem tình hình thị trường lợn thế nào. Chị ấy bảo bọn công ty nó điều hành giá rồi, hàng cũng chả có mấy à mua, giá tăng quá, hiện lợn hơi đang 63-64 cả rồi em ạ)

Tôi cũng không hiểu các cụ có biết tính toán được với giá lợn này thì DBC đang lãi bao nhiêu không nữa.

Các cụ ạ, đô tăng, chiến tranh ở đâu không biết thì hàng ngày các cụ vẫn ăn thị Lợn…

Giá lợn 6x này thì nhẩm nhẹ DBC cũng lãi khoảng 1000-1200 tỷ. chưa tính thứ khác!

Các cụ có biết vì sao anh em hay Post ảnh lấy thôg tin từ CHỢ LỢN HÀ NAM không?

Xin thưa các cụ, anh em vào đó cập nhật thông tin thực tế giá cả cũng như cung cầu của thị trường lợn. Và chợ đầu mối Lợn tại Hà Nam là chợ đầu mối lớn nhất Miền Bắc. Nơi đây luôn náo nhiệt và có đày đủ thông tin về giá cả cũng như cung cầu.

Các cụ vào mà tìm hiểu, sẽ thấy giá lợn đang được phản ánh tại đó như thế nào, cũng như cung cầu của thị trường ra sao. Từ đó sẽ hiểu được và có thể nhận định được lợi nhuậnc của các DN như DBC hay các DN khác sẽ có kết quả kinh doanh ra sao trong năm 2024.

Xuống tiền sẽ tự tin hơn rất nhiều đấy.

Thấy tâm lý đám đông HƯNG PHẤN mạnh mấy hôm nay là rõ rồi, xem ở cái trang toptinhieu.vn ấy, nó có hiển thị rõ tâm lý đám đông từng cp

DBC nọ nay bán nhiều thế nhỉ. Hay là lợi nhuận Q1 ko như dự kiến có phải ko bác chủ top

Lợi nhuận dự kiến công bố là 100 tỷ, phần còn lại được đẩy sang quý 2 cụ nhé!

Giá lợn thế này anh em nhẩm cũng ra mà.

Chưa kể DBC còn rất nhiều thứ khác đang chờ phía trước!

Đó chỉ là ước tính thôi cụ. Như đếm cua trong lỗ vậy . Giờ ai cũng đếm giá lợn tăng và TACN giảm thì doanh nghiệp Auto lãi

Không phải đếm, mà có căn cứ hẳn hoi cụ nhé, cụ oánh T+ thì soi làm gì giá lợn!

Nhà máy vaccine được cấp chứng chỉ đạt tiêu chuẩn WHO-GMP, Dabaco chính thức gia nhập thị trường chục tỷ USD

Ngày 27/4 tới đây Tập đoàn Dabaco (mã chứng khoán DBC) sẽ tổ chức họp Đại hội đồng cổ đông thường niên năm 2024 tại trụ sở chính công ty, số 35 đường Lý Thái Tổ, TP Bắc Ninh.

Theo nguồn tin thân cận tiết lộ, Đại hội năm nay, ban lãnh đạo công ty sẽ mời cổ đông đi thăm nhà máy sản xuất vaccine vừa mới hoàn thành. Đây là thành quả sau thời gian nỗ lực gia nhập mảng sản xuất vaccine của Tập đoàn.

Dabaco bước chân vào thị trường quy mô 18 tỷ USD

Trước đó Dabaco đã công bố thông tin hợp tác với Winsun, tích cực nghiên cứu, phát triển sản phẩm vaccine, chế phẩm sinh học dùng trong chăn nuôi phù hợp với điều kiện chăn nuôi tại Việt Nam.

Winsun cũng đã cử chuyên gia có năng lực, kinh nghiệm để tư vấn, hỗ trợ cho Dabaco trong quá trình xây dựng hoàn thiện nhà máy sản xuất vaccine và triển khai các dự án nghiên cứu, sản xuất vắc xin mà Tập đoàn đang thực hiện.

Mới đây, Dabaco cho biết nhà máy sản xuất vaccine hiện đại đã sẵn sàng hoạt động. Nhà máy cũng đã được cấp chứng nhận đạt chuẩn WHO-GMP.

Tiêu chuẩn GMP (Good Manufacturing Practices) là điều kiện quan trọng và bắt buộc với các nhà máy tham giá quá trình sản xuất và kinh doanh thuộc. Đạt chuẩn GMP cũng là minh chứng khẳng định tính chuyên nghiệp, uy tín của nhà máy. Nhà máy đạt chuẩn GMP cũng thay lời cam kết những sản phẩm sản xuất ra đạt chất lượng đăng ký và an toàn khi sử dụng.

Tại Việt Nam, nhiều nhà máy sản xuất vaccine được thành lập, nhưng số lượng các nhà máy đạt chuẩn WHO-GMP không nhiều, chưa đến 300 nhà máy được cấp chứng nhận.

Phối cảnh nhà máy vaccine đạt chuẩn WHO-GMP của Dabaco

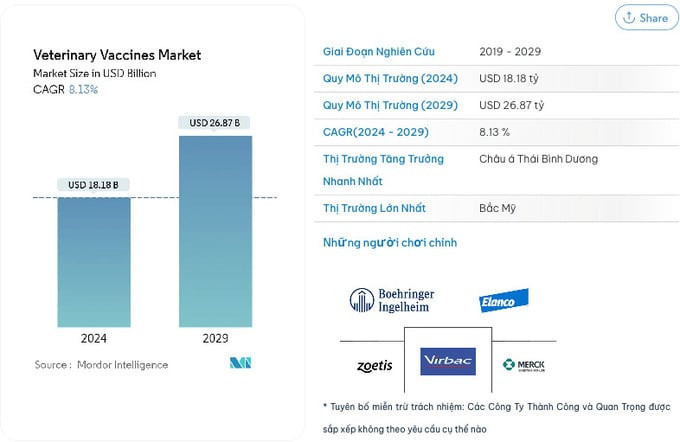

Theo báo cáo phân tích của Mordor Intelligence, quy mô thị trường vaccine thú y thế giới ước tính đạt 18,18 tỷ USD vào năm 2024 và sự kiến đạt khoảng 26,87 USD vào năm 2029; tăng trưởng với tốc độ CARG là 8,13% hàng năm.

Cũng theo báo cáo, thị trường Châu Á - Thái Bình Dương là thị trường có tiềm năng tăng trưởng mạnh nhất về quy mô.

Trên thế giới, thị trường vắc xin thú y khá cạnh tranh, đặc biệt sức cạnh tranh đến từ các nền kinh tế mới nổi. Các nước mới nổi đang trở thành điểm nóng về cạnh tranh đáng kể do thị trường mở rộng nhanh chóng, được thúc đẩy bởi mối lo ngại ngày càng tăng về an toàn thực phẩm và việc áp dụng động vật đồng hành ngày càng tăng.

Dabaco sẵn sàng “hành trang” đón đầu cơ hội

Với Dabaco, việc tham gia lĩnh vực sản xuất vaccine là mảnh ghép hoàn hảo cho hệ sinh thái khép kín của doanh nghiệp. Với mô hình xuyên suốt 3F (Feed – Farm – Food), cộng thêm việc nghiên cứu, sản xuất vaccine phục vụ chính mình và người chăn nuôi trong nước cũng đã giúp Dabaco thêm hoàn thiện hệ sinh thái.

Dabaco cũng là một trong 3 doanh nghiệp tại Việt Nam nghiên cứu thành công vaccine dịch tả lợn châu Phi, góp phần giải tỏa nỗi lo khi dịch bệnh đang có dấu hiệu tái phát tại nhiều địa phương trong nước và trên thế giới. Dabaco hiện đang gấp rút thực hiện một số thủ tục cuối cùng để có thể được cấp phép sản xuất thương mại với vaccine dịch tả lợn châu Phi.

Dabaco cũng đang tập trung cao độ thực hiện nhiệm vụ đưa mô hình 3F đến tận từng địa phương, từng hộ gia đình. Đồng thời với đó, hỗ trợ khâu chăm sóc, phát triển thị trường, hỗ trợ kỹ thuật, tiêu thụ nhằm gia tăng cả về sản lượng và chất lượng sản phẩm.

Việc “giải bài toán khó” cũng giúp Việt nam nói chung và Dabaco nói riêng mở ra cơ hội đến với thị trường hàng tỷ đô.

Để chuẩn bị sẵn sàng nhắm “đón đầu” các cơ hội, mới đây Dabaco công bố tài liệu trình Đại hội cổ đông thường niên 2024 với nhiều phương án tăng vốn, trong đó ngoài việc phát hành cổ phiếu cho cổ đông hiện hữu, phát hành cổ phiếu ESOP… còn có phát hành cho đối tác chiến lược.

Nguyên tắc tìm “bạn đồng hành” chiến lược của Dabaco là những nhà đầu tư có tiềm lực kinh tế, có khả năng đồng hành cùng doanh nghiệp trong các dự án phát triển, nhằm thực hiện các kế hoạch đề ra.

Một trong những dự án Dabaco đang đầu tư lớn hiện nay là trang trại sản xuất kinh doanh lợn giống và chăn nuôi lợn thương phẩm và ứng dụng công nghệ tại Thanh Hóa và dự án đầu tư xây dựng nhà máy ép và linh luyện dầu đậu nành Dabaco.

Một tin vui đến với ngành chăn nuôi quy mô lớn như Dabaco và các doanh nghiệp trong ngành, là thời điểm 1/1/2025 đã cận kề, theo các điều khoản trong Luật chăn nuôi, sẽ có hàng chục nghìn hộ chăn nuôi nhỏ lẻ sẽ phải đóng cửa, di dời hoặc gia tăng quy mô… Đây sẽ là lợi thế, cũng là cơ hội cho các đơn vị chăn nuôi quy mô lớn như Dabaco nếu nắm bắt kịp thời.

Trên thị trường, cổ phiếu DBC đang duy trì mức giá vùng đỉnh của vài năm trở lại đây. Đáng chú ý là thanh khoản cổ phiếu tăng mạnh với nhiều phiên khối ngoại mua ròng lượng lớn.