Thủng 58 sao phân phối được, phải kéo lên cao để phân phối chứ, hong chừng 180 mới phân phối hết.

Update bộ kinh con cua nha ACE.

Với khối lượng giao dịch khớp lệnh lớn trong những ngày qua, so với cổ phiếu trôi nổi thực tế (khoảng 18%), thì có thể nói cơ cấu cổ đông của DBD đã được làm mới sau khi hoàn tất quá trình điều chỉnh.

Để ACE mới lên tàu có niềm tin đi suốt chặn đường 150 - 180, xin cập note lại 1 vài thông tin quan trọng được sắp theo thứ tự ưu tiên về thời gian sẽ diễn ra.

Cuối 2024 - đầu 2025 thuốc viên điều trị ung thư điều trị trúng đích được cấp phép:

DBD sản xuất loại phân tử nhỏ, đã nộp hồ sơ xin visa cho 25 loại lên cục quản lý Dược, trong 12 tháng tới sẽ lần lượt được cấp phép, hi vọng trước tết âm được 5 visa. Sản phẩm mới này sẽ mang đến 2 cấp độ tăng trưởng.

- Cấp độ 1 - tăng trưởng ở mức bình thường: nếu chưa vào danh sách được chi trả bảo hiểm y tế, doanh thu tăng thêm có thể cao hơn mức 400 - 500 tỷ của thuốc hóa trị hiện đang bán.

- Cấp độ 2: nếu vào danh sách được chi trả bảo hiểm y tế từ Q1/2025 thì mức độ tăng trưởng sẽ rất khủng khiếp. Từ xưa đến nay chưa có công ty dược VN nào sx được thuốc viên trúng đích, nên cũng chẳng ai thèm đưa thuốc đích ngoại nhập đắt như vàng vào danh sách này. Khi DBD ra sản phẩm, với giá cạnh tranh có lợi cho người bệnh thì có thể được cho vào danh sách bảo hiểm y tế, tiết kiệm 1 núi tiền cho bệnh nhân.

Cứ thử tưởng tượng chi phí điều trị cho 1 bệnh nhân mỗi năm 100 triệu đến 1 tỷ đồng tùy phương pháp, Việt Nam mỗi năm ghi nhận khoảng 182.563 ca mắc mới (GLOBOCAN 2020), lấy số trung bình 500 triệu/năm thì mỗi năm các bệnh nhân phải chi ra hơn 91.000 tỷ đồng để điều trị, không có bảo hiểm y tế thì tiền nào chịu nổi. DBD 1 mình 1 chợ cho thị trường thuốc viên trúng đích trong danh mục BHYT thì sẽ như thế nào?..

Năm 2026: nhà máy GMP EU hoàn thành xét duyệt, giá thuốc UT đang từ nhóm 4 sẽ nhảy lên nhóm 1, chưa có thông tin sẽ tăng như thế nào, nhưng ít nhiều sẽ tạo ra tăng trưởng và ngoài ra khi đạt GMP EU có thể xuất khẩu ra nước khác, hiện thị trường xuất khẩu cũng đã được hơn 10 nước với doanh thu còn khiêm tốn. Hồ sơ thuốc tiêm UT đã nộp từ tháng 11/2024, thuốc viên sẽ nộp từ 31/3/2025.

Năm 2027 - tập 1: nhà máy vô trung thể tích nhỏ chuẩn GMP EU đi vào hoạt động đây là nhà máy thuốc tiêm kháng sinh duy nhất tại Việt Nam. Sản xuất thuốc bào chế dạng nước và dạng đông khô rất rất khó, nhiều công ty dược kinh doanh hơn 50 năm chưa sản xuất ra được.

Doanh thu sẽ tăng dần từ 580 tỷ năm đầu tiên, đến full công suất 1.685 tỷ. Lợi nhuận thì ACE lấy biên lợi nhuận gộp 48%, hay biên ròng 16%.

Năm 2027 - tập 2: Thuốc gốc điều trị thận

Crearene AG hoàn thành kiểm nghiệm lâm sàn giai đoạn 3 tại Châu Âu, kiểm nghiệm lâm sàn qua 2 giai đoạn xem như là đã thành công, nếu thất bị thì đã thất bại từ phase 1, nên việc đưa thuốc gốc này vào sản xuất và kinh doanh chỉ là vấn đề về thời gian. Đây là thuốc gốc điều trị thận được cấp bằng phát minh sáng chế toàn cầu, được độc quyền trong 20 năm, doanh thu không chỉ đến từ Việt Nam mà còn nhiều quốc gia khác, qui mô thị trường dung dịch thẩm phân hiện đang tăng từ mức 1.13 tỷ USD năm 2020 lên 2.1 tỷ USD năm 2029

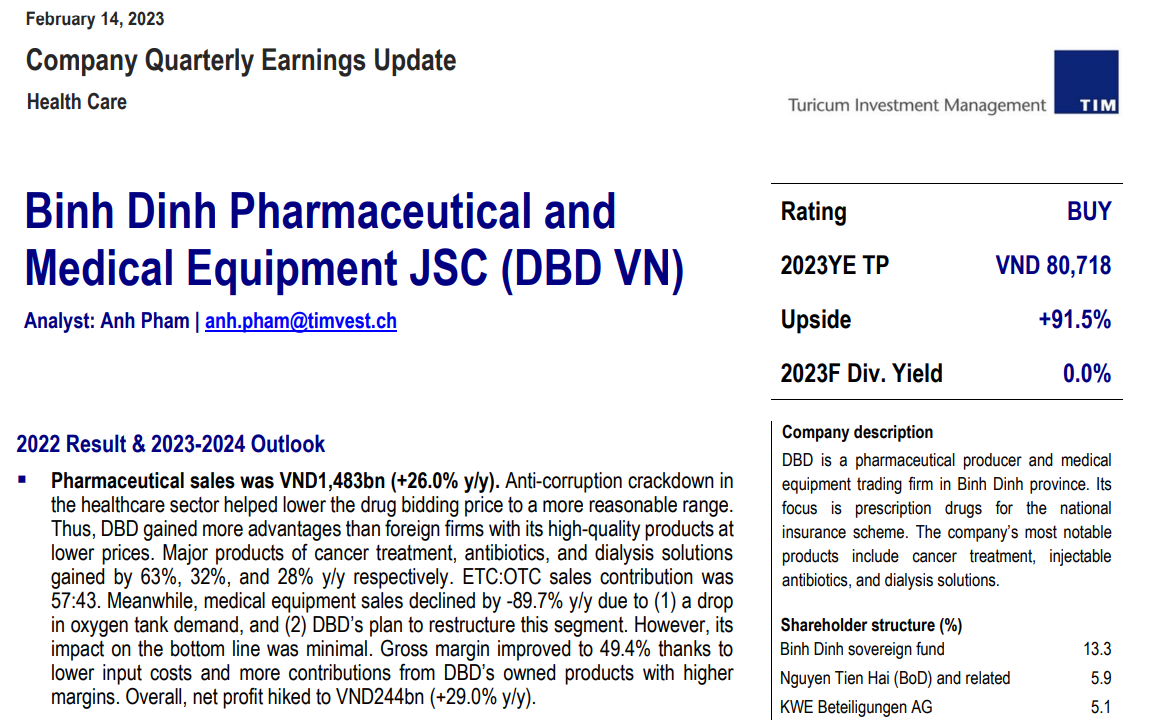

Mối lương duyên giữa Crearene theo suy đoán cá nhân tôi nhiều khả năng đến từ nhóm cổ đông thụy sĩ KWE và TIM. KWE có gốc Thụy Sĩ, thuộc 1 cái holding có tên là Corisol, nhóm này xuất phát điểm từ những người làm trong ngành healthcare. Sau khi bán IMP năm 2022, vài tháng sau họ đã đầu tư vào DBD, 2 năm qua họ vẫn ròng rã mua, giá thấp cũng mua, 5x 6x gì đều mua nốt, chắc có thể nâng sở hữu lên 15% 20% 25% cũng k chừng, vơ vét hết phần 18% cổ phiếu trôi nổi còn lại. KWE rất có duyên với ngành dược khi họ đã mua IMP với giá sau điều chỉnh cổ tức ở mức rất thấp, và bán cho SK thu về lợi nhuận từ 500 - 600%, tôi không có giá mua bình quân, mức lợi nhuận này tính từ giá bắt đầu mua. Còn đối với TIM, họ đã cử Ms Giang - Head of Research vào HĐQT, tôi suy đoán fund này có vai trò tư vấn cho KWE. Một tài liệu phân tích của TIM định giá DBD năm 2023 khi KWE mới bắt đầu nâng sở hữu lên 5% cuối 2022 đầu 2023 đã là 80.718 đồng/cổ phiếu, với lợi nhuận kỳ vọng lúc đó là 91.5%, một team phân tích xuất sắc, nhìn xa trông rộng. Với những giả định đầu vào mới như hiện nay, phong cách chơi lớn và ăn dày của KWE, tôi đoán chắc định giá của DBD trong mắt TIM và KWE chắc sẽ không có 2 chữ số, đặc biệt khi họ biết quá rõ tìm năng dịch thận.

Năm 2028:

Q3/2028: hoàn thành chứng nhận nhà máy GPM EU cho nhà máy thuốc vô trùng thể tích nhỏ, tăng giá bán lên nhóm 1 hoặc 2 khi đấu thầu vào kênh ETC.

Cũng trong năm nay bắt đầu có doanh thu hơn 358 tỷ từ nhà máy Non-Betalactam hợp tác với Kyorins của Nhật, max công suất nhà máy 2.254 tỷ. Người Nhật vô cùng khó tính nhưng lại chọn DBD hợp tác thì chứng tỏ… Việc hợp tác này còn mở ra cơ hội xuất khẩu, vì Kyorin có bề dày lịch sử 101 năm, doanh thu hàng năm hơn 1 tỷ USD. Hiện Kyorins đã chuyển giao công nghệ cho DBD sản xuất 4 sản phẩm. Họ cũng có đề nghị mua 15% mà DBD không bán, tiền ai không cần, nhưng phải liệu cơm gấp mắm.

Tóm lại có thể nhìn lộ trình rất rõ ràng cho con đường trở thành kỳ lân của DBD, 1 thị trường thuốc điều trị ung thư hơn 3 tỷ USD trong nước, 1 thị trường điều trị thận 2 tỷ USD toàn cầu, và 1 vài cái râu ria tăng trưởng khác, giá 5x 6x như hiện này còn thấp lắm các tình yêu, VTP, CTR, FPT… thị trường yếu thành khoản như thế này là cơ hội cho các cổ phiếu có câu chuyện hay, làm ăn bài bản như DBD.

** Lưu ý: lộ trình đầu tư này chưa bao gồm 1 số dự án khác như sản phẩm từ vùng dược liệu An Lão, dược liệu phóng xạ, thuốc điều trị ung thư công nghệ sinh học (kháng thể đơn dòng) đang hợp tác với 1 đối tác bên Mỹ nghiên cứu.

Lộ trình này sẽ còn tiếp tục update…

Tì hiu bỏ tay ra khỏi quần đi. Gớm thật thơi. Cái thuốc viên UT kia chỉ là 1 nhánh nhỏ trong cái nhánh to thuốc UT của bê đê thôi. Tính tổng cả cái nhánh to UT thì đóng góp được bao nhiêu doanh thu lợi nhuận cho bê đê??? Xin thưa có chút éc thôi à. Mà tì hiu có bít vì sao ko ai làm thuốc viên UT ko?? Có chăng vì nó ko hiệu quá đó tì hiu. Mới ngày nào mê sảng giá tám chục. Giờ lại hôn mê chăm tám roài. Hỡi ôi!!!

Bê đê không thích làm thuốc viên khác thì đúng, cạnh tranh quá lớn, còn thuốc viên ung thư là 1 câu chuyện hoàn toàn khác. Thuốc kháng sinh dạng tiêm nhiều công ty muốn làm còn làm không được huống chi thuốc hóa trị hay thuốc viên trúng đích. Kết luận lại là, không ai làm thuốc viên ung thư vì người ta làm không được. Trên thế giới số lượng công ty sx được thuốc trúng đích cũng đếm trên đầu ngón tay.

Tổng doanh thu thuốc ung thư dạng nước (hóa trị) mới chỉ 450 tỷ thôi, nó còn organic growth nhiều.

Uầy vậy tinh hoa nhân loại tập trung hết vào vùng đất biển miền trung “nắng thí mẹ” sao??? Tì hiu có mê sảng quá ko vại???

1 Likes

Anh Mơ - Anh Khang chứ ở đó mà chăm tám. Dê bê Dê bán thuốc UT chứ có bán thuốc ngủ đâu mà tỳ hưu như ngủ mơ cả ngày

Mình nên đặt mua giá sàn hay gần sàn trong phiên nay bác

Đặt sớm cho nó khớp. Chắc bán 60 rồi chờ mua lại giá thấp chứ gì. MA20 hôm nay nó tăng từ 54 lên 56.5 rồi đấy.

À mà tôi đố ông nào biết vì sao ck bảo minh chỉ mua 2,8tr trên 3 tr đăng ký ko? Ông nào bảo thiếu tiền tôi cho cái bợp tai đấy

Đặt giá sàn hoài sao khớp.

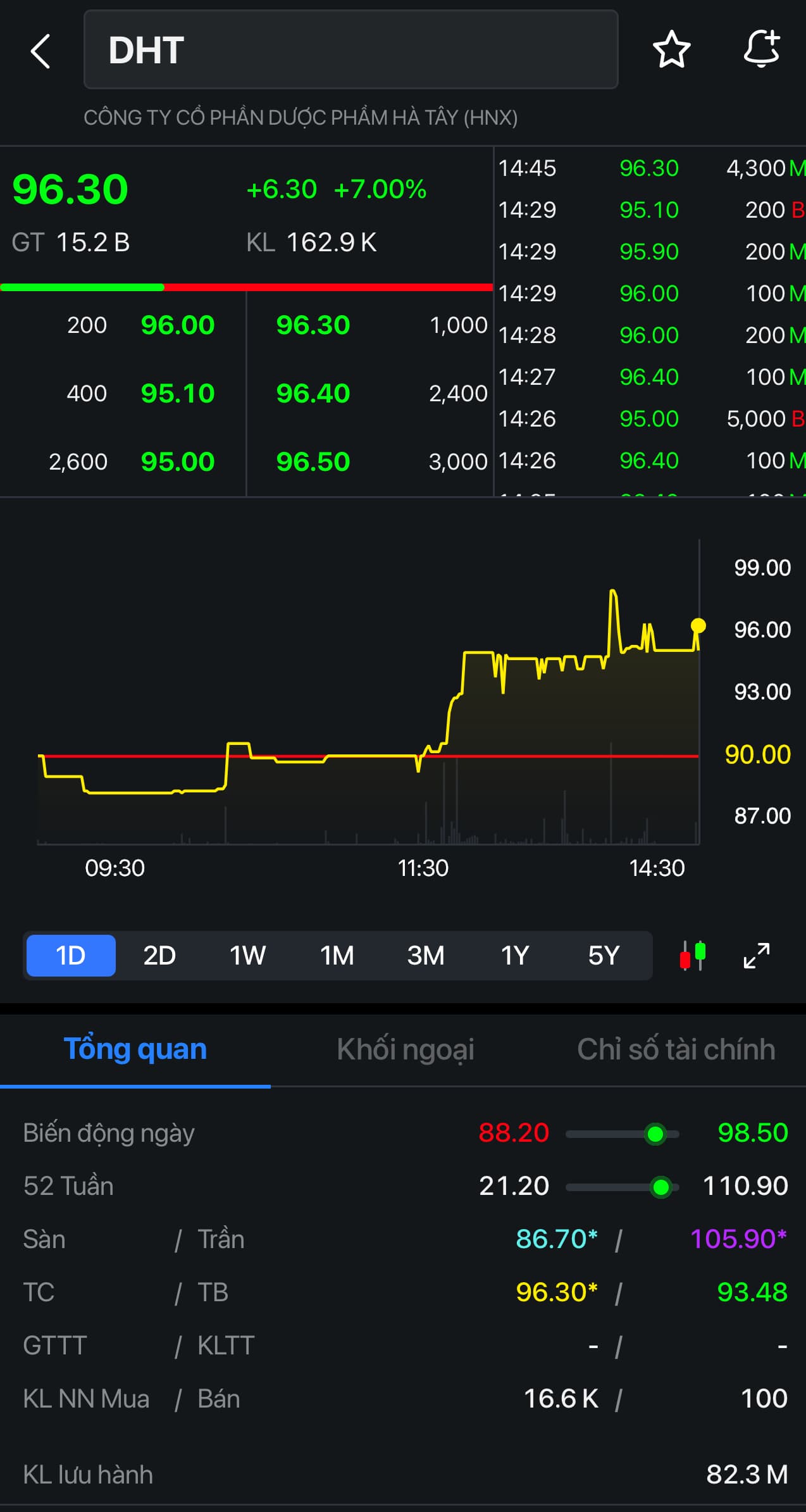

Cũng phải công nhận bạn ASKA này chịu chi, giá trị vốn hóa bên Nhật gần 10.000 tỷ, mỗi năm lãi khoảng 1.000 tỷ, dám bỏ số tiền lớn mua DHT, 1 công ty hiện đang có giá trị vốn hóa gần 8.000 tỷ.

Dht có cái trụ sở trông thô tục hơn cái wc công cộng ở bờ hồ. Cty é.o có cái nhà máy nào. Hoàn toàn chỉ bán hàng thương mại, 1 năm lợi nhuận ko bằng ng ta làm 1 quý. Dòng tiền thì âm toè loe toé loé. Ấy vậy mà được chủ sở hữu định giá p/e 100 lần. Nói vậy để thấy mấy chiên da cứ lấy pê e để định giá thì cũng toàn dạng sách vở vứt vào bồn cầu mà xả nước đi thôi.

Bệnh nghề nghiệp nữa, ngta có 3 nhà máy cha ơi, cái mới xây 4.5 ha.

Nay nước ngoài bán sớm rồi lo mà chạy

NN nó vẫn mua đều.

Căn ke lắm. Gớm nào thuốc UT viên các kiểu mà ki bo 1-2 line thấy ghét. Tăng đc 2 giá nữa là sụm thôi

Giá này là giá nào rồi, phân phối đỉnh rồi mà sao nước ngoài vô mua liên tục nhiều ngày vậy, đội phân tích nó vô tri hết rồi à.

Ừ tây gu nó khác mình. Các ông có để ý bọn tây nó lấy vợ việt nam toàn lấy mấy em miệng hơi hô hô vẩu vẩu mồm toàn răng ko? Mấy con mà mình thấy đẹp tây nó có thèm đâu

có khi là tây ninh chứ tây tàu gì

1 Likes