Không khí đến xem nhà và làm nội thất cuối tuần Rất đông vui nhộn nhịp

Q3 Bùng nổ lợi nhuận

Dc4 mấy thằng lái nó đề gom giá 13.x gần 2 tháng, lên 14.5 là nó đạp. Gom xong thì nó mới tạo Trend cho a e!

23.7 hàng cổ tức 10% được bán

Chắc ép về 12,x bác nhỉ

Cường Đ La hào sảng, phóng khoáng

QCG cổ phiếu tăng phù hợp với hoạt động Cty.

Bàn giao DA là Tím, hnay cũng tăng mạnh.

Q3 này QCG cũng Book LN khủng đấy

DC4 vung này gom hang quá đẹp - báo cáo quy 2/2025 lãi khủng và thong tin tốt lãnh đạo mua xong 1 triệu cổ DC4 quá hợp lý cho sóng lớn sắp tới

Nó vẫn đạp không cho qua 14. Về 13 gom lại lên 14.5 trả lại hàng cho chủ tịch

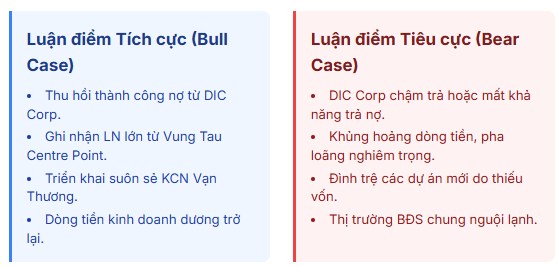

Năm 2025 là một năm bản lề, nơi các yếu tố quyết định tương lai của DC4 sẽ được thử thách. Thành công trong việc bàn giao dự án Vung Tau Centre Point và tiến độ triển khai các dự án chiến lược như KCN Vạn Thương sẽ là phép thử cho năng lực hoạt động độc lập của công ty. Tuy nhiên, tất cả những tiềm năng này có thể trở nên vô nghĩa nếu “cục máu đông” tài chính với DIC Corp không được giải quyết.

I. TỔNG QUAN DOANH NGHIỆP DC4

Công ty Cổ phần Dicera Holdings (Hose:DC4), với bề dày lịch sử gần 30 năm, đã trải qua một hành trình chuyển đổi sâu sắc, phản ánh sự thay đổi trong chiến lược kinh doanh và cấu trúc sở hữu. DC4 đang vạch ra một lộ trình riêng, thoát khỏi sự kiểm soát trực tiếp và chiếc ô thương hiệu của công ty mẹ cũ. Điều này là cực kỳ quan trọng cho chiến lược tương lai của công ty, vốn đang hướng tới việc đa dạng hóa nguồn khách hàng ra ngoài hệ sinh thái DIC.

Mô hình Kinh doanh: Thế chân kiềng Xây lắp - Bất động sản - Vật liệu Xây dựng

Dicera Holdings hoạt động dựa trên một mô hình kinh doanh tích hợp, xoay quanh ba lĩnh vực cốt lõi, tạo thành thế chân kiềng vững chắc:

1.Xây lắp: Xương sống của công ty, chuyên về nhà cao tầng và hạ tầng. DC4 được định vị là một trong những doanh nghiệp hàng đầu trong lĩnh vực xây dựng nhà cao tầng tại Bà Rịa - Vũng Tàu và là một đơn vị mạnh ở khu vực Đông Nam Bộ. Mảng này được định hướng chiếm khoảng 40% tổng sản lượng.

2.Bất động sản: Mũi nhọn chiến lược, chuyển dịch từ nhà thầu sang nhà phát triển dự án. Mảng này được kỳ vọng chiếm 30-40% tổng sản lượng, thể hiện tham vọng chuyển dịch từ một nhà thầu thuần túy sang một nhà phát triển dự án độc lập.

3.VLXD & Khoáng sản: Hỗ trợ chuỗi giá trị, tối ưu chi phí đầu vào. DC4 sở hữu các công ty con và nhà máy hoạt động trong lĩnh vực sản xuất cửa nhựa uPVC, cửa nhôm, cửa chống cháy (thương hiệu Vinawindow), khai thác khoáng sản (đá xây dựng, sét làm gạch ngói), và sản xuất cọc bê tông ly tâm.

Về tổng thể, mô hình kinh doanh này tạo ra một chuỗi giá trị tích hợp với sức mạnh cộng hưởng lớn. Mảng VLXD và khai khoáng có thể cung cấp nguyên vật liệu đầu vào cho các công trình xây lắp, giúp tối ưu hóa chi phí và đảm bảo chất lượng, tạo ra lợi thế cạnh tranh về giá. Tuy nhiên, khi phân tích sâu hơn, sức mạnh cộng hưởng của mô hình này trên thực tế vẫn chưa được phát huy tối đa. Các báo cáo tài chính cho thấy động lực tăng trưởng doanh thu và lợi nhuận của DC4 trong những năm gần đây chủ yếu đến từ các hợp đồng xây lắp cho các dự án lớn trong hệ sinh thái của DIC Corp. Mảng đầu tư bất động sản của chính DC4 chỉ mới bắt đầu ghi nhận những đóng góp đáng kể, với dự án Vung Tau Centre Point là “phát súng” đầu tiên. Các mảng VLXD và khai thác khoáng sản, dù là những tài sản có giá trị, nhưng đóng góp của chúng vào bức tranh tài chính tổng thể DC4 vẫn còn khiêm tốn.

II. TÌNH HÌNH TÀI CHÍNH

DC4 là một cơ hội đầu tư có rủi ro cao đi kèm lợi nhuận tiềm năng lớn. Bảng cân đối kế toán của DC4 tại thời điểm 31/03/2025 bộc lộ một cấu trúc tài sản mất cân đối nghiêm trọng, đây cũng chính là nguồn gốc của nhiều rủi ro tài chính.

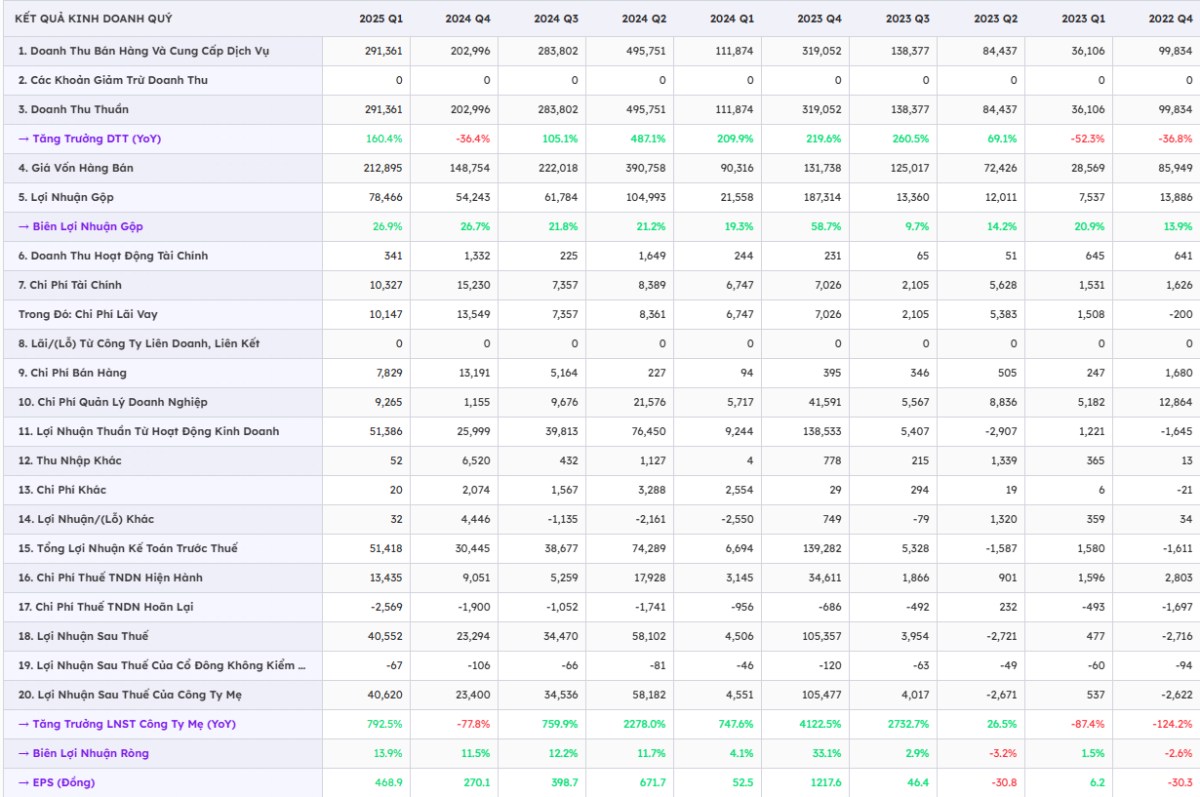

Điểm nổi bật và cũng là đáng quan ngại nhất là quy mô khổng lồ của các khoản phải thu ngắn hạn . Tại ngày 30/09/2024, khoản mục này là 1,483 tỷ đồng. Đến cuối năm 2024 (31/12/2024), con số này là 1,481 tỷ đồng. Và tại cuối Q1/2025 (31/03/2025), tổng các khoản phải thu ngắn hạn từ riêng DIC Corp đã lên tới khoảng 1,440 tỷ đồng. Con số này chiếm một tỷ trọng quá lớn trong tổng tài sản và gần như tương đương với toàn bộ vốn hóa thị trường của công ty tại nhiều thời điểm. Điều này cho thấy một lượng vốn khổng lồ của DC4 đang bị chiếm dụng, không tạo ra giá trị và tiềm ẩn rủi ro tín dụng rất cao.

Về cơ cấu nguồn vốn, công ty liên tục tăng vốn chủ sở hữu thông qua các đợt phát hành. Tuy nhiên, quy mô nợ vay cũng không ngừng gia tăng để tài trợ cho hoạt động. Tại cuối năm 2024, tổng nợ vay ngắn và dài hạn là 492 tỷ đồng, tăng 55.5% so với đầu năm. Đến cuối Q1/2025, tổng nợ vay giảm nhẹ còn 446.6 tỷ đồng. Dù vậy, với kế hoạch hạn mức vay ngân hàng cho năm 2025 lên tới 1,500 tỷ đồng , áp lực nợ vay và chi phí lãi vay trong tương lai là rất lớn.

Lợi nhuận năm 2025 được kỳ vọng tăng trưởng mạnh mẽ nhờ việc bàn giao dự án căn hộ cao cấp Vung Tau Centre Point (595 căn) trong tháng 6/2025. Điều này đã được phản ánh một phần qua kết quả kinh doanh Quý 1/2025 với lợi nhuận sau thuế tăng vọt gần 9 lần so với cùng kỳ.

Ngoài ra, còn có dự án “Game-Changer” trong tương lai, đây là dự án Khu công nghiệp Vạn Thương quy mô gần 390 ha với vốn đầu tư ~4,400 tỷ đồng vừa được phê duyệt chủ trương đầu tư, hứa hẹn đưa DC4 bước chân vào mảng bất động sản công nghiệp đầy tiềm năng. Công ty cũng đang nỗ lực giảm phụ thuộc vào công ty mẹ cũ bằng cách triển khai các dự án gối đầu như Nhà ở xã hội tại Huế và sở hữu các mỏ đá, mỏ sét chiến lược tại Bà Rịa - Vũng Tàu.

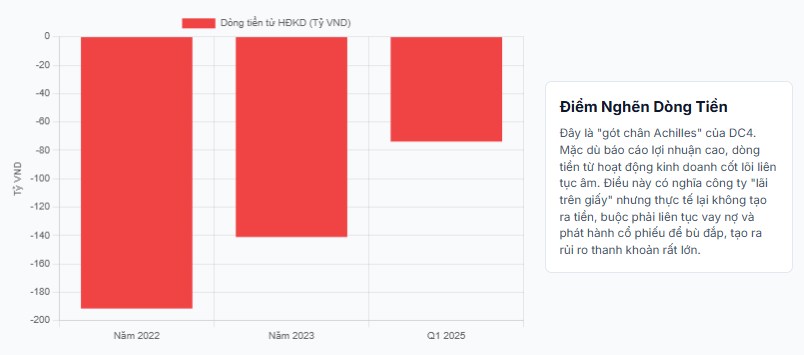

Mặc dù báo cáo “lãi trên giấy”, dòng tiền từ hoạt động kinh doanh cốt lõi của DC4 liên tục âm (âm 73.86 tỷ đồng trong Q1/2025). Điều này buộc công ty phải liên tục vay nợ và phát hành cổ phiếu mới để bù đắp, gây áp lực pha loãng và rủi ro thanh khoản.

Đây là rủi ro lớn nhất và cấp bách nhất. DC4 đang có một khoản phải thu khổng lồ từ công ty mẹ cũ là DIC Corp, lên tới khoảng 1,440 tỷ đồng tính đến cuối Quý 1/2025. Khả năng thu hồi khoản nợ này ảnh hưởng trực tiếp đến sự sống còn và sức khỏe tài chính của công ty.

III. LUẬN ĐIỂM ĐẦU TƯ

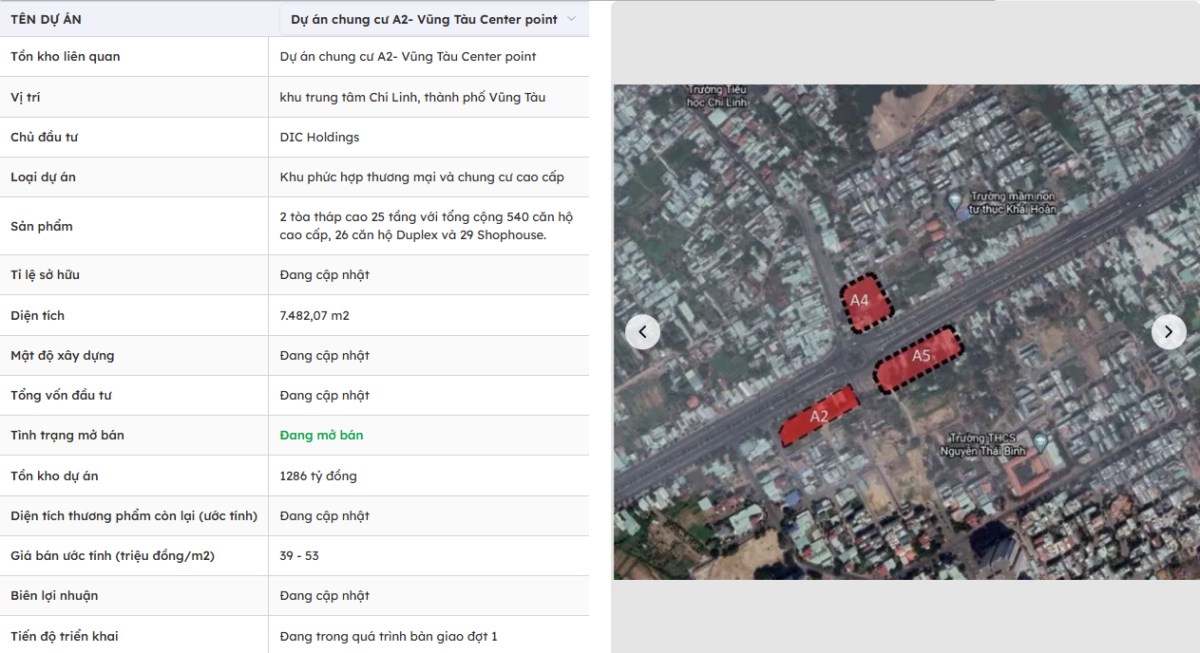

Dự án Vung Tau Centre Point là tâm điểm chú ý và là yếu tố then chốt quyết định kết quả kinh doanh năm 2025 của DC4. Đây là một tổ hợp căn hộ cao cấp tọa lạc tại vị trí đắc địa trong khu đô thị Chí Linh, TP. Vũng Tàu, với quy mô 595 căn hộ. Trong dự án này, DC4 đóng vai trò kép: vừa là tổng thầu thi công, vừa là nhà phát triển dự án. Điều này không chỉ mang lại doanh thu từ hoạt động xây lắp mà còn cả lợi nhuận từ việc bán sản phẩm bất động sản.

Tại thời điểm tháng 6/2025, dự án đang ở những công đoạn hoàn thiện cuối cùng và sẵn sàng cho việc bàn giao cho khách hàng ngay trong tháng. Việc bàn giao này chính là nguồn gốc của sự tăng trưởng doanh thu và lợi nhuận đột biến trong Q1/2025 và được kỳ vọng sẽ tiếp tục là nguồn thu chính trong các quý còn lại của năm.

Có thể thấy sự thành công của Vung Tau Centre Point không chỉ có ý nghĩa về mặt tài chính. Nó còn là một minh chứng quan trọng cho năng lực tự phát triển dự án của DC4, từ khâu pháp lý, xây dựng đến bán hàng và bàn giao. Đây là một bước đi mang tính biểu tượng, khẳng định khả năng hoạt động độc lập và tạo ra giá trị ngoài vai trò nhà thầu phụ thuộc vào DIC Corp.

Danh mục Dự án Trọng điểm - Tiềm năng tương lai

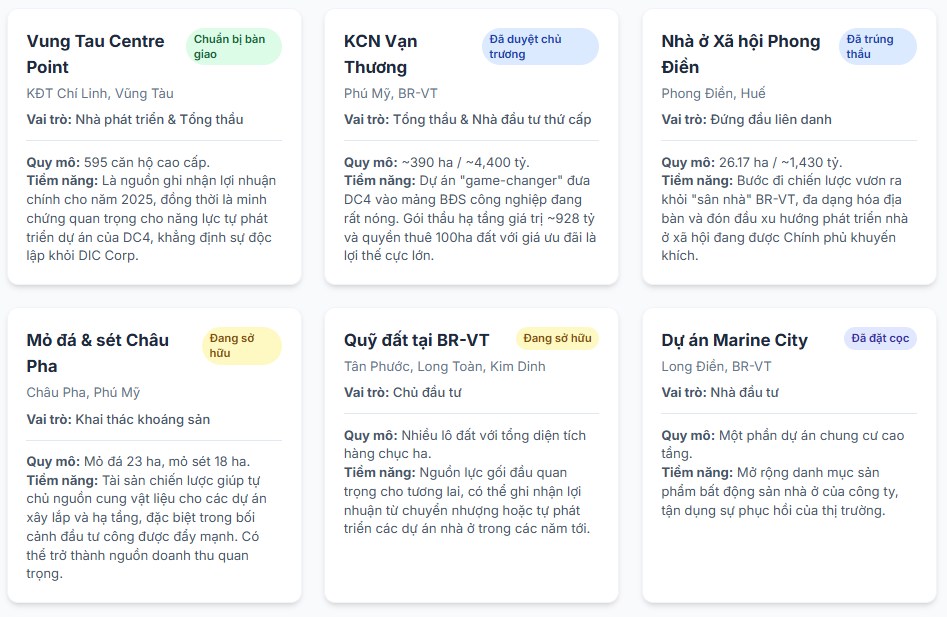

1. Khu công nghiệp Vạn Thương (Phú Mỹ, BR-VT): Đây được xem là dự án có thể thay đổi cuộc chơi (“game-changer”) của DC4. Dự án có quy mô gần 390 ha với tổng vốn đầu tư gần 4,400 tỷ đồng, vừa được Phó Thủ tướng phê duyệt chủ trương đầu tư vào tháng 2/2025. Trong dự án này, DC4 có lợi thế rất lớn khi được công ty KCN Vạn Thương ưu tiên giao làm tổng thầu thi công hạ tầng với giá trị gói thầu khoảng 928 tỷ đồng, đồng thời được ưu tiên tham gia hợp tác đầu tư hoặc thuê lại tới 100 ha đất KCN với giá ưu đãi. Việc tham gia vào dự án này sẽ đưa DC4 chính thức bước chân vào lĩnh vực BĐS công nghiệp, một phân khúc đang rất “nóng” và được hưởng lợi từ làn sóng dịch chuyển sản xuất và FDI.

2. Nhà ở Xã hội Phong Điền (Thừa Thiên Huế): DC4 đã thể hiện nỗ lực vươn ra khỏi “sân nhà” BR-VT khi đứng đầu liên danh trúng thầu dự án Nhà ở xã hội tại huyện Phong Điền, Huế. Dự án có quy mô 26.17 ha, tổng vốn đầu tư khoảng 1,430 tỷ đồng, dự kiến cung cấp 1,680 lô nhà ở xã hội. Đây là một bước đi chiến lược, không chỉ đa dạng hóa về mặt địa lý mà còn đón đầu xu hướng phát triển nhà ở xã hội đang được Chính phủ khuyến khích.

3. Quỹ đất và các dự án khác: DC4 còn sở hữu một quỹ đất đáng kể tại BR-VT, bao gồm các lô đất đã có Giấy chứng nhận Quyền sử dụng đất tại Tân Phước, Phước Hòa, và các khu đất dự kiến phát triển dự án nhà ở để bán tại Long Toàn, Kim Dinh (TP. Bà Rịa). Ngoài ra, công ty cũng đã đặt cọc để nhận chuyển nhượng một phần dự án chung cư cao tầng Marine City và dự án khách sạn tại đường Hạ Long, Vũng Tàu.

4. Tài sản khoáng sản chiến lược: Việc sở hữu mỏ đá 23 ha và mỏ sét 18 ha tại Châu Pha, Phú Mỹ là một tài sản chiến lược. Trong bối cảnh các dự án đầu tư công, đặc biệt là hạ tầng giao thông, đang được đẩy mạnh trong khu vực, nhu cầu về đá và vật liệu san lấp là rất lớn. Việc tự chủ được nguồn cung không chỉ giúp DC4 tiết kiệm chi phí cho các dự án của mình mà còn có thể trở thành một nguồn doanh thu quan trọng từ việc cung cấp cho các nhà thầu khác.

Kế hoạch này rõ ràng là rất tham vọng. Kết quả Q1/2025, dù rất ấn tượng, cũng mới chỉ giúp công ty hoàn thành 23.6% mục tiêu lợi nhuận cả năm. Điều này có nghĩa là áp lực để hoàn thành kế hoạch trong 3 quý còn lại là rất lớn.

Tính khả thi của kế hoạch này không nên được nhìn nhận như một sự tăng trưởng tuyến tính, đều đặn qua các quý. Thay vào đó, nó phụ thuộc rất lớn vào thời điểm ghi nhận doanh thu từ các dự án cụ thể, mang tính “cục bộ” và không đều. Động lực chính là việc bàn giao dự án Vung Tau Centre Point. Thời điểm các căn hộ được chính thức bàn giao và thời điểm doanh thu được ghi nhận hợp lệ theo chuẩn mực kế toán sẽ quyết định liệu các mục tiêu năm 2025 có đạt được hay không ?

IV. ĐỊNH GIÁ CỔ PHIẾU

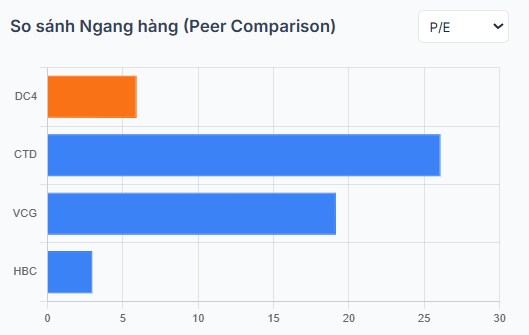

Việc định giá cổ phiếu DC4 là một bài toán phức tạp, đòi hỏi phải cân nhắc giữa tiềm năng tăng trưởng đột phá từ danh mục dự án và những rủi ro tài chính trọng yếu đang hiện hữu. Bài phân tích này, em sử dụng phương pháp tổng hợp, kết hợp phân tích so sánh ngang hàng (Chi tiết liên hệ em Lâm) và định giá từng phần (SOTP) để đưa ra một khoảng giá trị hợp lý.

So sánh các chỉ số tài chính với Doanh nghiệp cùng ngành

Với cấu trúc đa ngành, phương pháp SOTP là công cụ phù hợp nhất để bóc tách và đánh giá giá trị của DC4.

1. Định giá Mảng Xây lắp - Dựa trên lợi nhuận sau thuế dự phóng từ hoạt động xây lắp (không bao gồm lợi nhuận từ các dự án BĐS tự phát triển), áp dụng mức P/E trung bình của các công ty xây lắp thuần túy (khoảng 8-10 lần).

Dự án Vung Tau Centre Point: Ước tính tổng giá trị doanh thu còn lại chưa ghi nhận, trừ đi chi phí hoàn thiện và bán hàng để ra lợi nhuận gộp. Chiết khấu về giá trị hiện tại.

Dự án KCN Vạn Thương: Định giá tiềm năng từ gói thầu hạ tầng (928 tỷ) với biên lợi nhuận gộp ước tính (5-7%). Định giá quyền được thuê 100 ha đất KCN dựa trên chênh lệch giữa giá thuê ưu đãi và giá thị trường.

Các quỹ đất khác: Định giá dựa trên giá trị thị trường hiện tại của các lô đất tương tự trong khu vực, áp dụng mức chiết khấu thanh khoản (khoảng 20-30%).

3. Định giá Mảng VLXD và Mỏ khoáng sản - Việc này định giá dựa trên giá trị sổ sách hoặc so sánh với các giao dịch mua bán mỏ tương tự, nếu có.

Tổng hợp và công thức điều chỉnh phù hợp

Anh chị sẽ cộng giá trị của các phần trên để ra Tổng giá trị Doanh nghiệp (Enterprise Value). Trừ đi Nợ vay ròng (Tổng nợ vay - Tiền và tương đương tiền) tại thời điểm 31/03/2025.

Và bước điều chỉnh quan trọng nhất là áp dụng một mức chiết khấu rủi ro tín dụng cho khoản phải thu 1,440 tỷ đồng từ DIC Corp. Với tình hình tài chính hiện tại của DIC Corp, một mức chiết khấu từ 30% đến 50% (tức là chỉ tính 50-70% giá trị khoản phải thu này vào tài sản của DC4) là hợp lý. Giá trị sau khi điều chỉnh được chia cho tổng số cổ phiếu đang lưu hành (bao gồm cả cổ phiếu mới phát hành) để ra giá trị hợp lý trên mỗi cổ phiếu.

Kết hợp kết quả từ hai phương pháp trên, với trọng số 70% cho SOTP (phản ánh đúng bản chất đa ngành của DC4) và 30% cho so sánh P/E (để đối chiếu với thị trường), một khoảng giá trị hợp lý cho cổ phiếu DC4 được xác định.

Các phân tích từ cộng đồng đầu tư và một số bên đưa ra mức giá mục tiêu trong khoảng 16,000 - 18,600 đồng/cổ phiếu trong kịch bản tích cực. Phân tích của chúng tôi cho thấy, để đạt được mức giá này, DC4 phải giải quyết được phần lớn khoản nợ từ DIC Corp và bàn giao thành công Vung Tau Centre Point. Nếu áp dụng mức chiết khấu rủi ro cao cho khoản phải thu từ DIC, giá trị hợp lý sẽ thấp hơn đáng kể.

Việc đầu tư vào DC4 tại thời điểm này thực chất là một “cược” vào hai yếu tố chính: (1) Khả năng giải quyết thành công “cục máu đông” phải thu từ DIC Corp, và (2) Năng lực thực thi và tầm nhìn của Chủ tịch Lê Đình Thắng trong việc lèo lái con thuyền Dicera Holdings trong giai đoạn độc lập. Nhà đầu tư cần theo dõi chặt chẽ tiến độ thu hồi công nợ và tiến độ triển khai các dự án trọng điểm để ra quyết định đầu tư và tái cơ cấu danh mục kịp thời. Vùng giá hỗ trợ kỹ thuật quan trọng là 12,000 đồng/cp, trong khi vùng kháng cự và mục tiêu ngắn hạn là 15,800 - 18,600 đồng/cp.

V. RỦI RO KHI ĐẦU TƯ DC4

1. Rủi ro Tín dụng từ DIC Corp - đây là rủi ro lớn nhất và cấp bách nhất. Khoản phải thu khổng lồ ~1,440 tỷ đồng từ DIC Corp không chỉ đe dọa sức khỏe tài chính mà còn tạo ra một hình thức “kiểm soát mềm”, cho phép DIC Corp gây ảnh hưởng lên DC4 ngay cả khi đang thoái vốn. Khả năng thu hồi “cục máu đông” này quyết định sự sống còn của DC4.

2. Rủi ro Tài chính & Dòng tiền - Dòng tiền kinh doanh âm liên tục là gót chân Achilles của DC4. Tình trạng này tạo ra một sự phụ thuộc cố hữu vào các nguồn vốn bên ngoài, bao gồm nợ vay và vốn chủ sở hữu mới. Kế hoạch đặt hạn mức vay ngân hàng lên tới 1,500 tỷ đồng trong năm 2025 cho thấy quy mô đòn bẩy tài chính có thể sẽ tiếp tục tăng. Điều này tạo ra một “vòng luẩn quẩn thanh khoản”, khiến công ty rất dễ bị tổn thương trước các cú sốc từ thị trường tài chính như thắt chặt tín dụng hay lãi suất tăng.

3. Rủi ro Pha loãng Cổ phiếu - Nhu cầu vốn lớn để triển khai dự án sẽ buộc công ty tiếp tục phát hành thêm cổ phiếu (cổ tức, ESOP, chào bán). Điều này gần như chắc chắn sẽ tiếp tục làm giảm tỷ lệ sở hữu và các chỉ số trên mỗi cổ phiếu (EPS, BVPS) của các cổ đông hiện hữu.

Quyết định đầu tư vào DC4 không chỉ dựa trên các chỉ số tài chính thông thường, mà còn phụ thuộc hoàn toàn vào khẩu vị rủi ro của nhà đầu tư và niềm tin của họ vào khả năng “thoát ly” thành công khỏi cái bóng của công ty mẹ cũ. Đây là một cơ hội đầu tư có rủi ro cao đi kèm với lợi nhuận tiềm năng lớn, đòi hỏi sự theo dõi sát sao và một chiến lược quản trị rủi ro chặt chẽ.

Ở đâu ra khoản phải thu dig vậy, cứ đi copy bài rồi đăng lên, chả có chính kiến gì cả, bảo sao nhiều ng phản cảm.

Cụ Lâm viết bài này nhưng chắc chưa nói rõ.

DIG thuê DC4 thi công thì chưa thanh toán thì có KPT từ DIG là bt mà.

Thế nó đã cố tình viết sai, mình lại đi đăng lại cái sai của nó thì mình cũng ng như nó à. Hãm đ tả nổi, tt tăng 200 đ, cổ tốt, cổ xấu, cổ vỡ nợ tăng ầm ầm, con dc4 này thì chôn chân tại chỗ, cổ tốt mà cđ toàn bọn ngáo thì ko tăng nổi thật.

Thì tôi bảo rồi còn j

DC4 mua đầu tư lâu dài ăn cổ tức thôi mà

A Thắng khi họp đại hội cũng bảo là cổ làm ăn đàng hoàng, tăng trưởng bên vững.

Lâu dài…

Nên ko hợp ăn xổi đâu bác.

A e đi họp đại hội đều biết điều này

Bình thường DIG và DC4 ngày 31.7 mới công bố BCTC.

Năm nay Q2.2025 dự kiến chưa có j đột biến nhưng vẫn Cao hơn Q1 và đạt khoảng hơn 50% kế hoạch năm.

Dự kiến mục Người mua trả tiền trước khoảng 1.500 - 1.600 tỷ.

Quý 3 từ ngày 1.8 bàn giao hàng loạt căn hộ trong tháng 8, 9 thì Q3 book DT và LN đột biến

595 căn.

DC4 nay dễ nổ vol ceeee

Vãi Chưởng TCH

Ko đỡ nổi em nó

Bác ạ

DC4 chưa có nhịp bứt tốc nên dễ dẫn sóng

Iem đang Phê trên con Sóng TCH = Tao Cũng HOT

sắp hết tháng rui mà chưa thấy a Thắng công bô mua 1 triệu DC4 nhỉ - anh này ém tinh kinh quá gom cạn cung cổ dc4

DC4 sẽ sơm vuọt đỉnh cũ thôi - nhìn cách oanh này DC4 2025 có giá 2x

tây lông đọt này gom DC4 ác chiến phết