BÁO CÁO CẬP NHẬT

-

Tổng doanh thu hợp nhất Q1/2025 đạt 3.407 tỷ VND (+24% YoY; hoàn thành 24% kế hoạch năm). Doanh thu mảng Urea giảm nhẹ, đạt 2.438 tỷ VND (-3% YoY) do Quý 1 là giai đoạn thấp điểm của mùa vụ trong nước, giá Urea chưa phục hồi tốt trong giai đoạn này. Doanh thu thành phẩm NPK tăng mạnh, đạt 521 tỷ VND (+708% YoY) do giá NPK vẫn duy trì ở mức khá hấp dẫn (khoảng 13.000 VND/kg) và việc DCM tiến hành M&A thành công với KVF giúp gia tăng năng lực sản xuất NPK. Doanh thu tự doanh và thành phẩm khác cũng tăng mạnh, đạt lần lượt 414 tỷ VND (+203% YoY) và 198 tỷ VND (+18% YoY).

-

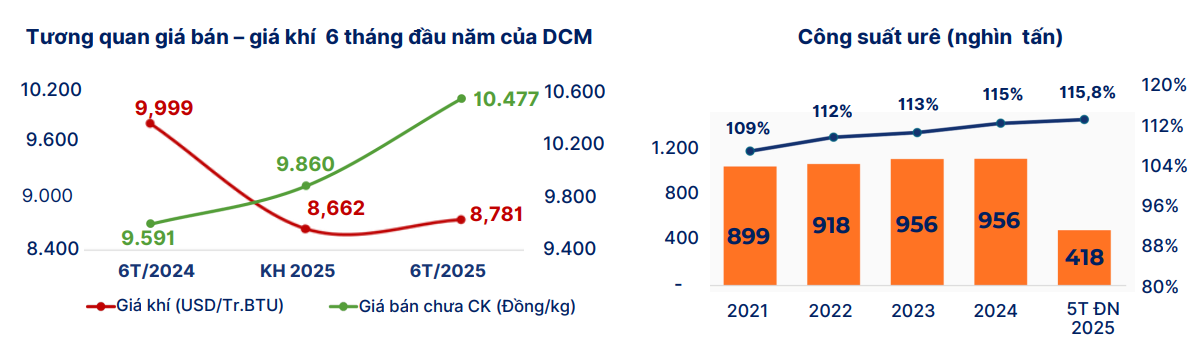

Giá khí đầu vào H1/2025 giảm nhẹ; đạt 8,8 USD/Tr.BTU (-12% YoY) do giá dầu Brent giảm -15% YoY dựa trên các chính sách năng lượng của OPEC+.

-

Giá các sản phẩm phân bón trong Q2/2025 tăng mạnh so với cùng kỳ; giá bán Urea trung bình H1/2025 đạt 10.477 VND/kg (+9,2% YoY) .

-

DCM ước doanh thu thực hiện H1/2025 tăng mạnh, đạt 9.591 tỷ VND (+36,7% YoY, hoàn thành 68,5% kế hoạch năm). Lợi nhuận trước thuế ước đạt 1.054 tỷ VND (+5,7% YoY; hoàn thành 122% kế hoạch năm).

-

Kỳ vọng trong nửa cuối năm 2025 giá Urea tiếp tục duy trì ở mức nền cao và có thể tăng nhẹ 2 - 3%.

-

DCM tiến hành đầu tư nhiều dự án lớn, tiềm năng trong tương lai.

RỦI RO

-

Rủi ro hệ thống: (1) Rủi ro biến động giá nguyên vật liệu đầu vào, (2) Rủi ro biến động giá sản phẩm đầu ra.

-

Rủi ro hoạt động: (1) Rủi ro về đối thủ cạnh tranh, (2) Rủi ro về môi trường, (3) Một số rủi ro khác.

Giá các sản phẩm phân bón H1/2025 tăng mạnh

6 tháng đầu năm 2025, giá Ure tăng mạnh so với cùng kỳ, trung bình đạt 10.477 VND/kg (+9,2% YoY) trong bối cảnh giá khí đầu vào có phần sụt giảm nhẹ, đạt 8,8 USD/Tr. BTU (-12% YoY). Các loại phân bón khác cũng đồng loạt tăng giá, như: Kali 10.700 VND/kg (tăng 30% so với mức giá 8.000 VND/kg vào cuối năm 2024); DAP 20.000 VND/kg (+25% so với mức giá 16.000 VND/kg vào cuối năm 2024). Điều này đã được SHS Research dự báo trong Báo cáo Lần đầu, với nguyên nhân chủ yếu do:

-

Yếu tố mùa vụ, thời tiết: thời tiết Việt Nam đang ở pha ENSO trung tính - với lượng mưa lớn và đều hơn, tạo điều kiện thuận lợi cho người nông dân chăm sóc, bón phân cho cây trồng. Ngoài ra, lượng mưa lớn giúp thủy điện có đủ nước, làm giảm cạnh tranh nguồn cung khí, tạo điều kiện thuận lợi cho các doanh nghiệp sản xuất phân đạm.

-

Trung Quốc tiếp tục hạn chế xuất khẩu phân bón, hạn ngạch Quota xuất khẩu khá thấp.

-

Thị trường dầu mỏ H1.2025 tiếp tục đối mặt với áp lực dư cung làm giá dầu Brent giảm mạnh, trung bình 6 tháng đầu năm đạt 70,7 USD/thùng; -15% YoY.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Giá Urea tiếp tục duy trì ở mức nền cao và có thể tăng nhẹ 2% - 3%;

-

Giá dầu Brent chịu áp lực tăng trong ngắn hạn (H2/2025). Giá dầu Brent bật tăng mạnh từ ngày 13/6 sau khi xung đột giữa Iran - Israel bất ngờ bùng phát mạnh, vượt mốc 77 USD/thùng, tăng gần 16% so với thời điểm trước khi xung đột nổ ra và thiết lập mức tăng theo ngày cao nhất kể từ tháng 3/2022 - thời điểm xung đột Nga - Ukraine.

-

Dự báo, trong H2/2025, những bất ổn chính trị tại khu vực Trung Đông sẽ làm gia tăng rủi ro gián đoạn chuỗi cung ứng dầu mỏ và phân bón toàn cầu.

Sản lượng sản xuất và tiêu thụ Urea duy trì ổn định

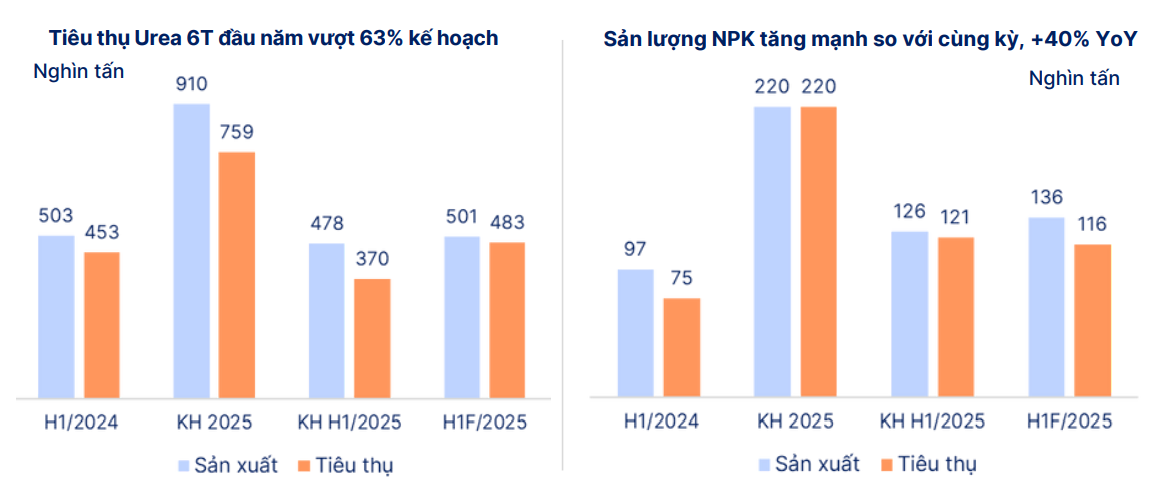

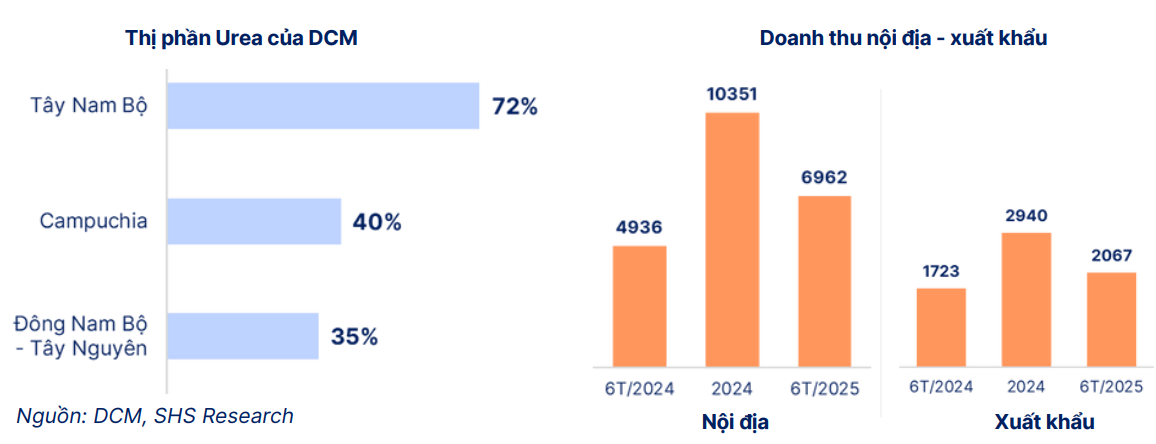

- 6 tháng đầu năm, DCM ước tiêu thụ 483 nghìn tấn (+6,6% YoY; đạt 64% kế hoạch). Với thị trường tiêu thụ chính tại Tây Nam Bộ (72% thị phần); Campuchia (40% thị phần) và Đông Nam Bộ - Tây Nguyên (35% thị phần).

Đẩy mạnh sản xuất và tiêu thụ Mảng NPK

- 6 tháng đầu năm, sản xuất NPK ước thực hiện đạt 136 nghìn tấn (đạt 62% kế hoạch; +40% YoY); tiêu thụ 116 nghin tấn, 53% kế hoạch, +55% YoY. Thị trường NPK còn nhiều dư địa phát triển do nguồn cung trong nước không đủ cầu, các doanh nghiệp đa số là hộ kinh doanh nhỏ lẻ.

Doanh thu - lợi nhuận của DCM tăng mạnh so với cùng kỳ

-

Doanh thu thực hiện H1/2025 ước tính tăng mạnh, đạt 9.591 tỷ VND, +36,7% YoY, hoàn thành 68,5% kế hoạch năm trong đó tăng mạnh hơn ở thị trường nội địa với 6.962 tỷ VND (+41% YoY), doanh thu xuất khẩu dự kiến đạt 2.067 tỷ VND (+20% YoY). DCM tiếp tục tận dụng yếu tố mùa vụ để đẩy mạnh xuất khẩu khi thị trường nội địa đang ở giai đoạn thấp điểm, với thị trường chính là Campuchia - cuối tháng 05/2025, DCM đã chính thức khai trương văn phòng đại diện tại thị trường này.

-

Lợi nhuận trước thuế H1/2025 ước đạt 1.054 tỷ VND, +5,7% YoY; hoàn thành 122% kế hoạch năm.

ACE quan tâm DCM inbox ngay za.lo: 096.491.7494 nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm