1. Thông tin doanh nghiệp

DCM - Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) là một trong những doanh nghiệp hàng đầu tại Việt Nam trong lĩnh vực sản xuất và kinh doanh phân bón và các sản phẩm dầu khí. Với việc sở hữu nhà máy sản xuất hiện đại và cơ sở hạ tầng vững chắc, DCM đã từng bước khẳng định vị thế của mình trên thị trường trong nước.

DCM đã không ngừng nghiên cứu, đầu tư vào công nghệ tiên tiến để sản xuất ra những sản phẩm phân bón chất lượng cao, đáp ứng nhu cầu của nông dân và người tiêu dùng. Sự đa dạng về sản phẩm, cùng với việc áp dụng các tiêu chuẩn nghiêm ngặt về chất lượng, đã giúp DCM tạo dựng niềm tin lớn từ khách hàng.

2. Kết quả kinh doanh

Kết quả kinh doanh của DCM - Công ty Cổ phần Phân bón Dầu khí Cà Mau theo dữ liệu được cung cấp là như sau:

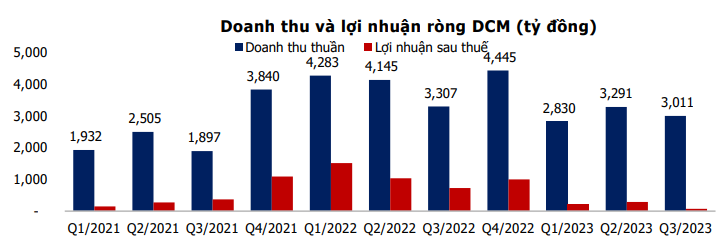

Tổng doanh thu hợp nhất trong 9 tháng đầu năm đạt 9,036.24 tỷ đồng, giảm 21.19% so với cùng kỳ năm 2022, hoàn thành 67.14% kế hoạch doanh thu năm. Lợi nhuận trước thuế trong 9 tháng đầu năm đạt 714.2 tỷ đồng, giảm 79.55% so với cùng kỳ năm 2022, hoàn thành 48.9% kế hoạch lợi nhuận năm.

Doanh thu và lợi nhuận trong kỳ giảm mạnh do giá bán phân bón suy giảm. Trong Quý 3/2023, giá bán bình quân sản phẩm urê giảm hơn 36.67% so với cùng kỳ, trong khi chi phí giá vốn và chi phí bán hàng đều tăng. Hoạt động tài chính trong 9 tháng đầu năm tăng mạnh lên hơn 464 tỷ đồng, gấp 2.1 lần cùng kỳ, đặc biệt do lãi tiền gửi tăng trong bối cảnh mức nền lãi suất tăng và công ty nắm giữ số lượng tiền mặt và các khoản tương đương lớn, tăng 9.8% so với đầu năm. Chi phí tài chính trong kỳ giảm mạnh 56.67% nhờ giảm được khoản lỗ chênh lệch tỷ giá.

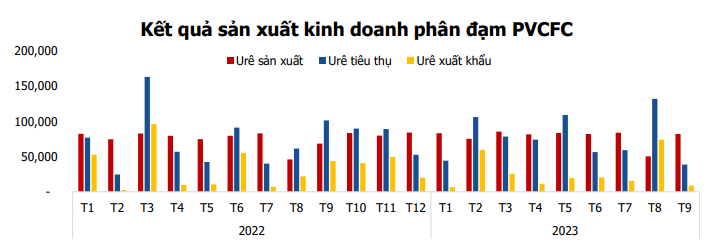

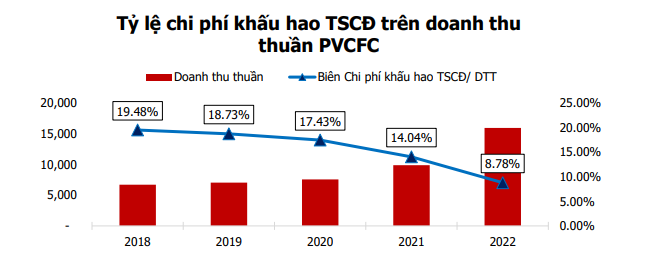

Kết quả hoạt động sản xuất kinh doanh trong quý vẫn diễn ra ổn định với sản lượng urê sản xuất và tiêu thụ đều cao hơn so với mức đỉnh lịch sử năm 2022.

3. Tiềm năng doanh nghiệp

Doanh nghiệp DCM - Công ty Cổ phần Phân bón Dầu khí Cà Mau có tiềm năng như sau:

Sản lượng sản xuất và tiêu thụ phân bón:

-

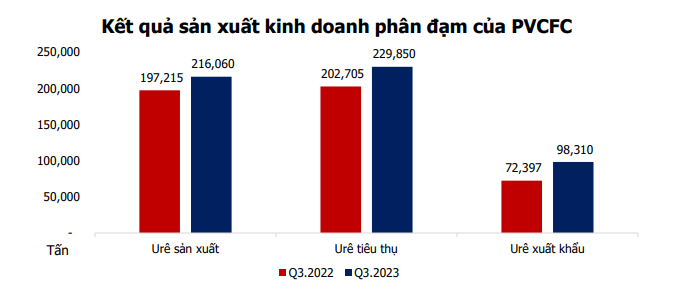

Urê Cà Mau: Sản lượng sản xuất 9 tháng đầu năm 2023 đạt 708.33 nghìn tấn, tăng 5.4% so với cùng kỳ năm 2022. Đã hoàn thành 80.3% kế hoạch sản lượng năm.

-

NPK Cà Mau: Sản lượng sản xuất 9 tháng đầu năm 2023 đạt 90.41 nghìn tấn, hoàn thành 56.5% kế hoạch năm.

-

Các sản phẩm từ gốc urê: Sản lượng sản xuất 9 tháng đầu năm 2023 đạt 52.8 nghìn tấn, hoàn thành 52.8% kế hoạch năm.

Tình hình thị trường phân bón:

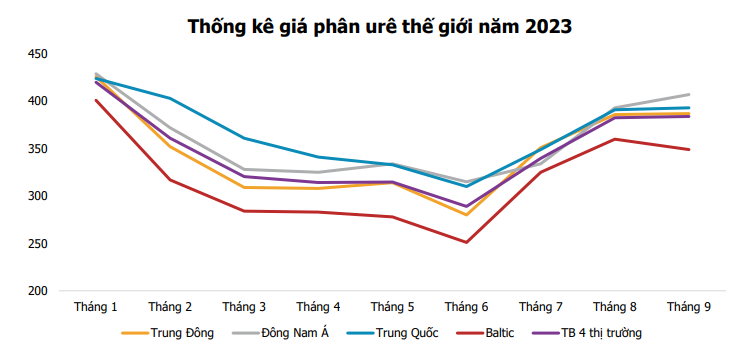

- Tăng giá urê trong nước và thế giới: Giá urê trong nước tăng từ Quý 2/2023 và dự kiến hồi phục trong nửa cuối năm. Giá urê thế giới tại các thị trường chủ chốt tăng do các nguyên nhân như nguồn cung bị thắt chặt từ các nước sản xuất hàng đầu và dự báo nhu cầu sẽ tăng cao hơn, đặc biệt từ các thị trường lớn như Brazil và Ấn Độ.

Dự báo về hiệu suất kinh doanh:

-

Hết khấu hao nhà máy urê: Dự kiến từ Quý 4/2023, việc này giảm chi phí và dự báo lợi nhuận đột biến.

-

Chủ trương mua lại Công ty TNHH Phân bón Hàn - Việt: Đã thông qua chủ trương mua 100% phần vốn góp tại công ty này, nâng năng lực sản xuất phân bón NPK lên hơn gấp đôi và mở rộng thị trường vào các vùng tiềm năng như Tây Nguyên và Đông Nam Bộ.

Xu hướng thị trường và chính sách hỗ trợ:

- Giảm thuế xuất khẩu phân bón NPK: Từ tháng 7/2023, thuế xuất khẩu phân bón NPK giảm về 0%, tạo điều kiện thuận lợi cho việc mở rộng xuất khẩu.

Vị trí chiến lược và triển vọng:

-

Vị trí chiến lược tại khu Công nghiệp Hiệp Phước: Vị trí này tại Thành phố Hồ Chí Minh sẽ giúp mở rộng thị trường vào các vùng Tây Nguyên và Đông Nam Bộ.

-

Triển vọng thị trường: Dự báo tăng trưởng trong ngành phân bón, đặc biệt với việc đẩy mạnh xuất khẩu và nhu cầu thị trường đang cao.

Các diễn biến tích cực này cho thấy tiềm năng tăng trưởng đáng kể cho DCM trong thời gian tới, đặc biệt khi họ đang chủ động tận dụng các cơ hội mở rộng thị trường và tối ưu hóa hoạt động sản xuất.

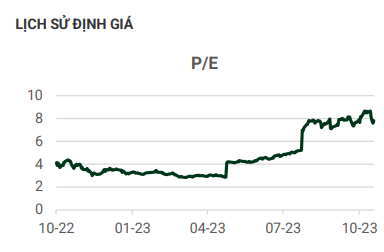

4. Định giá cổ phiếu

Định giá cổ phiếu của DCM - Công ty Cổ phần Phân bón Dầu khí Cà Mau, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với giá trị trung bình ~1.4, giá trị sổ sách DCM hiện tại 18,015 đồng. Và định giá PE với PE ngành đang ở 10.9 với EPS cổ phiếu 3,050 đồng.

Định giá hợp lý của cổ phiếu DCM được ước tính là 38,536 đồng/cổ phiếu so với giá 30.800 đồng/ cổ phiếu hiện tại. Mức định giá thích hợp để NĐT theo dõi chờ Mua đánh trung hạn ăn 1 nhịp sóng với lợi nhuận kỳ vọng 20-25%. NĐT lưu ý chờ tín hiệu Mua xuất hiện trên Bảng dòng tiền tự động của TopFIN.

Nhà đầu tư có thể truy cập các báo cáo khác của Trung tâm Phân tích tại:https://topfin.com.vn/webapp/trung-tam-phan-tich