GIÁ KHÍ HẠ NHIỆT - GIÁ PHÂN BÓN DUY TRÌ ĐÀ TĂNG NHẸ NHỜ NHU CẦU HỒI PHỤC

CẬP NHẬT KQKD Q1

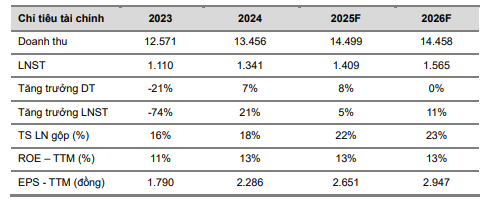

- DCM ghi nhận KQKD Q1 tích cực so với cùng kỳ với Doanh thu và LNST lần lượt đạt 3.407 tỷ đồng (+24% YoY) và 412 tỷ đồng (+18% YoY).

Doanh thu tăng trưởng chủ yếu nhờ hai yếu tố:

(1) DCM tận dụng hiệu quả đà tăng mạnh của giá phân bón urê thế giới, với giá xuất khẩu tăng 6% YoY và sản lượng urê xuất khẩu tăng 14%, trong khi sản lượng tiêu thụ nội địa giảm 26% YoY. Giá urê nội địa tăng nhẹ 3% YoY, thấp hơn mức tăng của giá thế giới;

(2) Sản lượng NPK tăng mạnh 317% YoY, trong bối cảnh giá bán NPK cũng tăng 93% YoY. Cùng kỳ năm trước, sản lượng NPK chưa ghi nhận đóng góp từ KVF. Tuy nhiên LNST lại ghi nhận mức tăng trưởng thấp hơn do:

(1) Tuy nhiên do giá phân đơn Kali và DAP cũng tăng mạnh tương ứng nên BLNG mảng

NPK giảm 13 dpt so với cùng kỳ.

(2) BLNG mảng ure chỉ tăng 6 dpt so với cùng kỳ do giá khí đầu vào giảm trong bối cảnh giá dầu brent giảm 8% YoY nhưng giá dầu nhiên liệu tăng 7% YoY.

(3) Ngoài ra chi phí tài chính đạt 19 tỷ, tăng 36% YoY do chi phí lãi vay tăng 148% YoY

và chi phí quản lý doanh nghiệp tăng 50% YoY, đạt 172 tỷ đồng.

LUẬN ĐIỂM ĐẦU TƯ

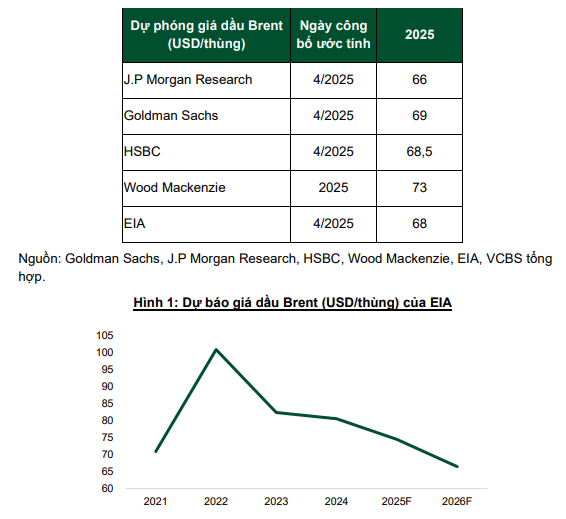

- Giá khí đầu vào năm 2025 được dự báo giảm dựa trên triển vọng giá dầu được các tổ chức Thế giới dự báo giảm.

- Tác động của chính sách thuế quan của Mỹ sẽ khiến chi phí sản xuất phân bón tăng, đẩy giá urê toàn cầu tăng nhẹ.

- Dự báo giá phân Urê toàn cầu sẽ tăng khoảng 4%. Giá phân Urê trong nước được kỳ vọng sẽ tăng theo xu hướng tăng trưởng của giá Urê thế giới, tuy nhiên mức tăng trong nước dự kiến sẽ thấp hơn, đồng thời thu hẹp dần khoảng cách so với giá phân Urê toàn cầu.

- Nhu cầu tiêu thụ phân bón Thế giới 2025 được dự báo tăng 2%, nhu cầu tiêu thụ phân bón urê trong nước tăng 3% so với mức tiêu thụ trong năm 2024.

Dự báo DT và LNST năm 2025 đạt 14.499 tỷ đồng (+8% YoY) và 1.409 tỷ đồng (+5% YoY) dựa trên kịch bản giá dầu Brent và giá dầu FO năm 2025 ở mức 65 USD/thùng (-20% YoY) và 412 USD/thùng (-10% YoY).

TRIỂN VỌNG DOANH NGHIỆP

- Chi phí khí đầu vào được dự báo giảm dựa trên triển vọng giá dầu được các tổ chức Thế giới dự báo giảm do (1) Mỹ dự kiến tăng cung dầu bất chấp nhu cầu thấp, nhờ chính sách thúc đẩy sản xuất và nới lỏng quy định, (2) Opec+ gia tăng nguồn cung dầu kể từ Q2.2025, và (3) triển vọng kinh tế Thế giới bất ổn do tác động từ chính sách thuế quan của Tổng thống Mỹ.

- Mở tài khoản chứng khoán VPBankS theo ID: 117494 để nhận phí giao dịch siêu hấp dẫn.

Dự báo giá phân Urê toàn cầu sẽ tăng khoảng 4%. Giá phân Urê trong nước được kỳ vọng sẽ tăng theo xu hướng tăng trưởng của giá Urê thế giới, tuy nhiên mức tăng trong nước dự kiến sẽ thấp hơn, đồng thời thu hẹp dần khoảng cách so với giá phân Urê toàn cầu.

- Giá phân Urê TG dự báo tăng nhẹ trong năm 2025. Dự báo giá urê sẽ tăng 4% YoY vào năm 2025 do:

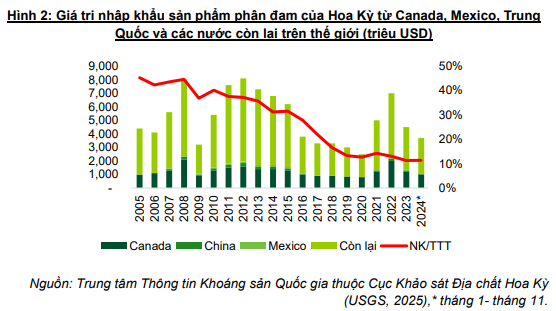

(1) Tác động của chính sách thuế quan của Mỹ sẽ khiến chi phí sản xuất phân bón tăng, đẩy giá urê toàn cầu tăng nhẹ. Chính sách thuế quan không tác động trực tiếp mạnh đến urê, nhưng sẽ làm thay đổi dòng thương mại, tăng chi phí sản xuất, ảnh hưởng đến nhu cầu và đầu tư, từ đó tác động gián tiếp đến cung cầu và giá urê toàn cầu. Thuế nhập khẩu đối với nguyên liệu đầu vào (ví dụ lưu huỳnh, amoniac) hoặc thiết bị sản xuất từ Trung Quốc khiến chi phí sản xuất urê tại Mỹ và các nước phương Tây tăng lên. Điều này có thể đẩy giá urê toàn cầu tăng nhẹ, đặc biệt trong giai đoạn thiếu hụt nguồn cung. Theo Trung tâm Thông tin Khoáng sản Quốc gia thuộc Cục Khảo sát Địa chất Hoa Kỳ (USGS, 2025), lượng nhập khẩu ròng chiếm 6-13% tổng lượng tiêu thụ nitơ theo khối lượng tại Hoa Kỳ kể từ năm 2020. Tuy nhiên về dài hạn, nhu cầu phân bón cũng có thể giảm do sản lượng canh tác giảm vì chi phí tăng do thuế quan trả đũa.

(2) Giá khí tự nhiên (nguyên liệu đầu vào sản xuất urê) Henry Hub trong năm 2025 và 2026 được EIA dự báo tăng 95%/8% so với cùng kỳ, đạt 4,27 USD/MMBTU và 4,6 USD/MMBTU trong báo cáo Năng lượng ngắn hạn (STEO) được công bố vào 04.2025. Worldbank ước tính giá khí Henry Hub và giá khí Châu Âu năm 2025 sẽ tăng lần lượt 54%/65% YoY, lần lượt đạt 3,4 USD/MMBTU và 11,5 USDS/MMBTU trong báo cáo tháng 10/2024.

(3) Triển vọng nguồn cung urê toàn cầu năm 2025 chịu tác động bởi sự không chắc chắn từ xuất khẩu từ Trung Quốc, chi phí sản xuất cao tại EU, Nga tăng xuất khẩu và công suất toàn cầu mở rộng nhờ các dự án chi phí thấp.

-

Triển vọng xuất khẩu trở lại của Trung Quốc vẫn chưa rõ ràng. Tính đến tháng 3/2025, chưa có thông báo chính thức nào cho biết Trung Quốc có kế hoạch tăng xuất khẩu phân bón trở lại. Sự không chắc chắn kéo dài về thời điểm Trung Quốc quay trở lại xuất khẩu khiến các thị trường trở nên thận trọng hơn.

-

Sản xuất Urê ở EU dự kiến vẫn sẽ ở mức thấp: Giá khí đốt dự báo tăng trở lại do nhu cầu khí đốt trong năm 2025, 2026 dự báo tăng trong bối cảnh nguồn cung khí được dự báo giảm, khiến nguồn cung khí để sản xuất ure thắt chặt hơn.

-

Nga tăng hạn ngạch đối với xuất khẩu phân bón lên 20 triệu tấn từ 01/06/2025 đến 30/11/2025. Tổng khối lượng hạn ngạch sẽ đạt gần 20 triệu tấn, bao gồm khoảng 12,3 triệu tấn phân đạm và khoảng 7,6 triệu tấn phân bón phức hợp. Khối lượng hạn ngạch hiện tại (cho tháng 12 năm 2024 - tháng 5 năm 2025) là khoảng 19,2 triệu tấn, bao gồm 11,2 triệu tấn phân đạm và gần 8 triệu tấn phân bón hỗn hợp.

-

Theo IFA, năng lực sản xuất phân bón urê toàn cầu dự kiến sẽ tăng từ 163,0 triệu tấn vào năm 2023 lên 171,1 triệu tấn vào năm 2025, với tốc độ tăng trưởng 5%. Các động lực chính là các dự án chi phí thấp ở Iran, Nga và Hoa Kỳ, các nhà máy thay thế nhập khẩu ở Ấn Độ và chu kỳ mở rộng công suất ở Trung Quốc.

(4) Ủy ban châu Âu (EC) đã đề xuất áp thuế đối với nhiều sản phẩm nông nghiệp và một số loại phân bón gốc nitơ từ Nga và Belarus. Nếu được Hội đồng châu Âu chấp thuận, các mức thuế này sẽ được áp dụng vào ngày 1 tháng 7 năm 2025, với mức tăng hàng năm bắt đầu từ 40-45 EUR/tấn, đạt mức từ 315 EUR/tấn đến 430 EUR/tấn vào năm 2028, ngoài mức thuế 6,5% đã áp dụng.

(5) Nhu cầu tiêu thụ phân bón Thế giới 2025 được dự báo tăng nhẹ. Dự báo nhu cầu tiêu thụ phân bón urê trong nước năm 2025 sẽ tăng trưởng khoảng 3% so với mức tiêu thụ trong năm 2024.

-

Thế giới: Theo dự báo của IFA (báo cáo triển vọng ngắn hạn 02.2025), tiêu thụ phân bón toàn cầu dự kiến sẽ tăng 2,2% trong năm tài 2025 và sẽ giảm dần, xuống 1,5% trong năm tài chính 2028. Bloomberg dự báo CAGR nhu cầu urê toàn cầu giai đoạn 2024-2030 là 2,4%, từ mức 188 triệu tấn mỗi năm (MTPA) vào năm 2024 lên 217 MTPA vào năm 2030. Điều này sẽ được hỗ trợ bởi CAGR công suất urê toàn cầu ở mức 0,8% và hiệu suất hoạt động cao hơn, tăng từ 77% vào năm 2024 lên 84% vào năm 2025.

-

Trong nước: Nhu cầu tiêu thụ nội địa kỳ vọng tăng trong năm 2025. Theo báo cáo thường niên thị trường phân bón năm 2024 và triển vọng năm 2025 của AgroMonitor dự báo nhu cầu tiêu thụ phân bón urê tại Việt Nam trong năm 2025 tăng trưởng 5%, đạt 2 triệu tấn.

Dự báo nhu cầu tiêu thụ phân bón urê trong nước năm 2025 sẽ tăng trưởng khoảng 3% so với mức tiêu thụ trong năm 2024, nhờ vào (1) điều kiện thời tiết thuận lợi hơn và (2) việc giá phân bón trong nước dần thu hẹp khoảng cách với giá phân bón thế giới (giá phân bón trong nước ước tính cao hơn 20% so với giá thế giới) do doanh nghiệp chủ động giảm giá bán sau khi được khấu trừ thuế VAT để hỗ trợ người nông dân sẽ giúp gia tăng khả năng chi trả của người dân, từ đó gia tăng nhu cầu phân bón trong nước. Trong khi đó, năm 2024 chịu ảnh hưởng của hiện tượng La Niña và các trận bão, điều này đã tác động tiêu cực đến sản xuất và nhu cầu phân bón.

Tác động thuế quan của Mỹ lên Canada và Trung Quốc có thể khiến BLNG mảng NPK bị suy giảm

-

Canada hiện là quốc gia xuất khẩu kali (KCl) lớn nhất thế giới, chiếm khoảng 40% tổng sản lượng xuất khẩu toàn cầu. Trong khi đó, Trung Quốc giữ vị trí số một về xuất khẩu phân lân DAP, đóng vai trò chủ chốt trong chuỗi cung ứng phân bón toàn cầu. Nếu Mỹ áp thuế thương mại lên các sản phẩm phân bón từ hai quốc gia này không chỉ làm gián đoạn dòng chảy hàng hóa, mà còn gián tiếp đẩy giá phân bón đơn – đặc biệt là kali và DAP – tăng mạnh trên thị trường quốc tế. Tổng thống Trump đã tuyên bố tạm dừng áp dụng thuế đối kháng trong 90 ngày, trong đó Kali không bị áp thuế.

-

Đối với các doanh nghiệp sản xuất NPK như DPM và DCM, tác động của thuế quan có thể tạo ra áp lực lớn lên chi phí đầu vào. Để phối trộn phân NPK, doanh nghiệp buộc phải nhập khẩu kali và DAP/MAP từ nước ngoài, chủ yếu từ Nga, Trung Quốc và Trung Đông – những khu vực cũng đang đối mặt với các rào cản thương mại và rủi ro địa chính trị. Khi giá phân đơn tăng cao, chi phí sản xuất NPK bị đội lên đáng kể. Nếu doanh nghiệp không thể chuyển phần chi phí này sang người tiêu dùng thông qua việc tăng giá bán, thì biên lợi nhuận sẽ bị thu hẹp, ảnh hưởng đến hiệu quả kinh doanh tổng thể.

RỦI RO ĐẦU TƯ

Rủi ro về giá khí nguyên liệu tăng mạnh làm biên lợi nhuận gộp thu hẹp nhanh.

- Giá khí nguyên liệu biến động mạnh làm gia tăng chi phí sản xuất phân bón, kéo theo giá thành bị đội lên trong bối cảnh giá nông sản không tăng tương ứng, tiêu thụ khó khăn sẽ khiến nông dân cắt giảm đầu tư cho sản xuất từ đó khiến sức mua giảm, tồn kho tăng cao. Nhu cầu tiêu thụ nội địa gặp nhiều khó khăn, lượng tiêu thụ nội địa thấp hơn nhiều so với cùng kỳ các năm trước sẽ khiến các doanh nghiệp phải thu hẹp hoặc thậm chí ngưng sản xuất.

Rủi ro về giá Urê toàn cầu giảm mạnh hơn dự kiến

- Khả năng xuất khẩu Urê trở lại của Trung Quốc vẫn chưa rõ ràng có thể ảnh hưởng mạnh tới xu hướng giá phân bón trong bối cảnh nguồn cung dư thừa và nhu cầu phân bón toàn cầu đang tăng trưởng chậm lại.

Hãy like, comment nếu thấy bài viết giá trị nhé!

- Mở tài khoản chứng khoán VPBankS theo ID: 117494 để nhận phí giao dịch siêu hấp dẫn.