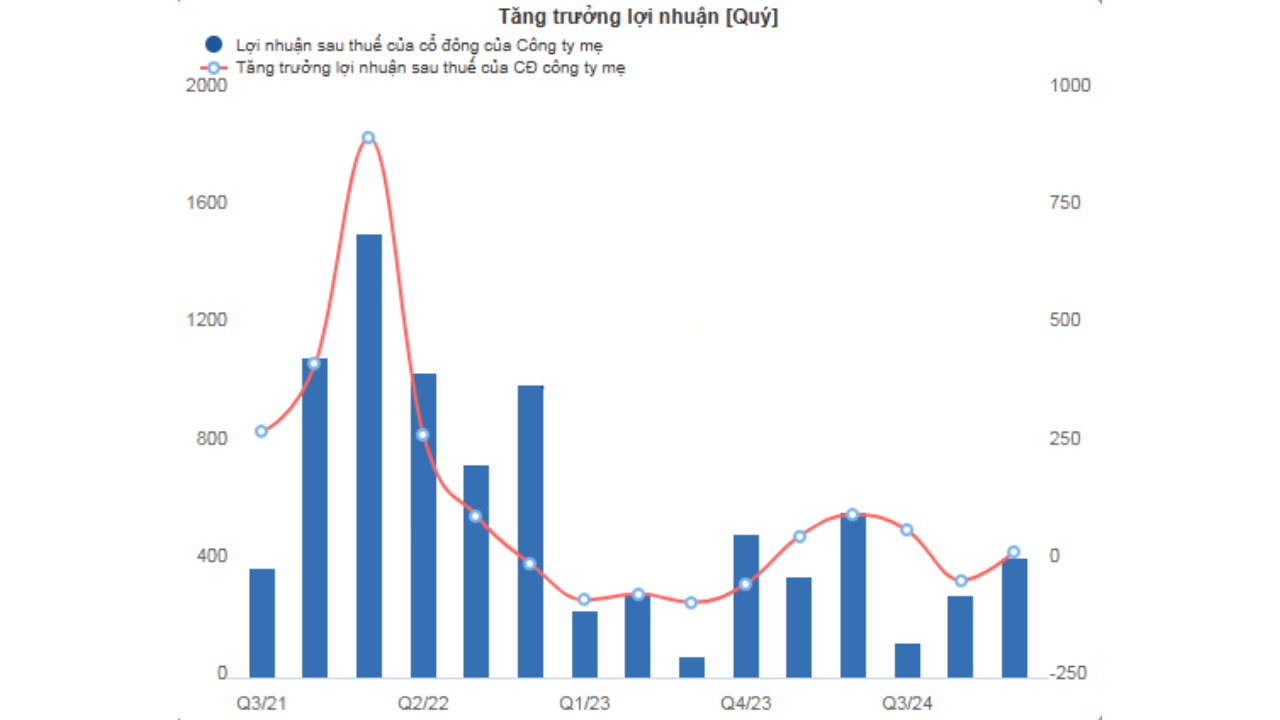

1. Tổng Quan Quý I/2025: Tăng Trưởng Ấn Tượng Dù Áp Lực Cạnh Tranh

Trong quý I/2025, CTCP Phân bón Dầu khí Cà Mau (DCM) ghi nhận kết quả kinh doanh tích cực, với doanh thu hợp nhất đạt 3.407 tỷ đồng, tăng 24% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 412 tỷ đồng, tăng 18% YoY, được thúc đẩy nhờ các yếu tố sau:

- Mảng phân bón NPK tăng trưởng vượt bậc: Doanh thu NPK đạt 521 tỷ đồng, gấp 8 lần so với quý I/2024 – cho thấy hiệu quả trong mở rộng thị trường và cải tiến hoạt động kinh doanh.

-

Xuất khẩu urê giữ đà tăng: DCM xuất khẩu gần 150 nghìn tấn urê, mang về 1.396 tỷ đồng, tăng 17% YoY – đóng góp đáng kể vào tổng doanh thu.

2. Tình Hình Sản Xuất & Tiêu Thụ: Duy Trì Ổn Định, Dự Báo Tăng Trưởng Cả Năm

- Sản lượng urê quy đổi đạt 249,7 nghìn tấn, tương đương 27,4% kế hoạch năm, giảm nhẹ 0,06% YoY – chủ yếu do chiến lược điều tiết tồn kho và tối ưu giá bán.

- Sản lượng tiêu thụ urê đạt 246,6 nghìn tấn, hoàn thành 32,5% kế hoạch năm, giảm 5,81% YoY – phần nào chịu ảnh hưởng bởi nhu cầu nội địa chưa bứt phá mạnh.

- Mảng NPK tiếp tục là điểm sáng: Sản xuất đạt 68,1 nghìn tấn (+41,1% YoY), trong khi sản lượng tiêu thụ tăng đột biến 316,5%, đạt 22,95 nghìn tấn.

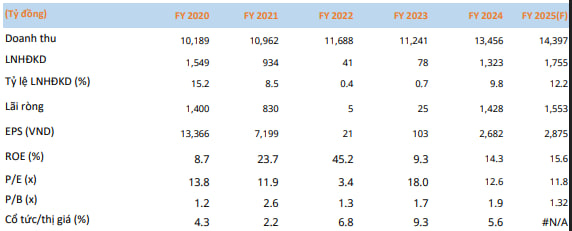

3. Triển Vọng Kinh Doanh Năm 2025: Lợi Nhuận Duy Trì Đà Tăng, Biên Gộp Cải Thiện

Theo ước tính:

- Doanh thu thuần cả năm 2025 có thể đạt 14.397 tỷ đồng (+7% YoY), lợi nhuận sau thuế đạt 1.553 tỷ đồng (+8,8% YoY).

- Biên lợi nhuận gộp được dự báo đạt 19,8%, cao hơn mức 18,7% của năm 2024 – nhờ vào sự dịch chuyển cơ cấu sản phẩm và kiểm soát tốt chi phí đầu vào.

- Chi phí tài chính tăng nhẹ lên hơn 46 tỷ đồng (+3,5% YoY).

-

Thu nhập khác giảm mạnh, chỉ còn 10 tỷ đồng do không còn ghi nhận khoản thu mua giá rẻ như năm trước (209 tỷ đồng).

Kế hoạch sản lượng:

- Urê tiêu thụ dự kiến đạt 780 nghìn tấn (giảm 3% YoY).

- NPK tăng mạnh lên 327 nghìn tấn (+87% YoY) – khẳng định sự dịch chuyển chiến lược rõ nét sang phân bón phức hợp.

4. Định Giá & Luận Điểm Đầu Tư

- EPS dự phóng 2025 ước đạt 2.875 đồng/cổ phiếu.

- P/E forward ở mức 12,8 lần, tương đương với trung bình 5 năm gần nhất – cho thấy cổ phiếu đang được định giá hợp lý, chưa phản ánh hết tiềm năng tăng trưởng.

Yếu tố hỗ trợ (Catalyst):

- Chính sách thuế VAT 5% cho phân bón chính thức có hiệu lực từ 1/7/2025, giúp cải thiện sức cạnh tranh và lợi nhuận của toàn ngành.

- Giá dầu thô thế giới duy trì dưới 70 USD/thùng – yếu tố then chốt giúp ổn định chi phí nguyên liệu đầu vào cho urê và NPK.

5. Khuyến Nghị Đầu Tư

- Khuyến nghị: MUA

- Vùng giá hợp lý: 33.700 đồng/cổ phiếu

- Giá mục tiêu 12 tháng: 43.000 đồng/cổ phiếu

Đánh giá chung: Với nền tảng tài chính vững chắc, hoạt động kinh doanh linh hoạt và triển vọng ngành tích cực, nhà đầu tư quan tâm điểm mua trung và dài hạn liên hệ Z.lo 0907489979 để được tư vấn tốt hơn nhé. DCM là cổ phiếu đáng theo dõi trong danh mục đầu tư trung hạn 2025, đặc biệt khi các yếu tố vĩ mô đang dần ủng hộ nhóm phân bón nội địa.